Навигация

Планирование показателей по труду

57481

знак

15

таблиц

3

изображения

3. Планирование показателей по труду

Виды численности, оплата труда, планирование средств на оплату труда.

В явочную численность включаются все работники, числящиеся в списках и явившиеся на работу в данный день. Таким образом, явочный состав работников учитывается на определенную дату.

В списочную численность включаются наемные работники, работающие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, а также работающие собственники предприятия, получавшие заработную плату на данном предприятии. Списочная численность в связи с приемом и увольнением работников является переменной и также учитывается на определенную дату.

Для характеристики обеспеченности предприятия трудовыми ресурсами в среднем за период (месяц, квартал, год) определяют среднесписочную и среднюю численность работников.

При определении среднесписочной численности работников за месяц, необходимо численность работников на определенную дату разделить на число календарных дней в месяце.

Средняя численность работников любого торгового предприятия за какой – либо период включает в себя:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по договорам гражданско – правового характера.

Средняя численность работников должна показываться и учитываться в целых единицах.

Формы и системы оплаты труда.

В соответствии с Конституцией, каждый человек имеет право на труд, а государство или предприниматель обязаны оплачивать этот труд.

Заработная плата рассматривается относительно работника и работодателя.

Для работника з/п – это всякое вознаграждение за труд, а для работодателя – это часть дохода, которую он тратит на оплату труда наемных работников.

Различают номинальную и реальную заработную плату.

Заработная плата выполняет функции:

1. воспроизводственная;

2. стимулирующая;

3. регулирующая;

4. социальная.

Организация з/п должна строится на принципах:

1. равная оплата за равный труд;

2. обоснованность з/п;

3. гибкость оплаты труда;

4. простота и ясность;

5. учет сложности выполняемой работы;

6. индексация з/п в условия инфляции;

7. в соответствии с законодательством.

Для организации оплаты труда используют тарифную систему, она включает следующие элементы:

· тарифные сетки;

· тарифные ставки;

· система должностных окладов;

· тарифно – квалификационный справочник;

· районное регулирование.

В настоящее время выделяют три формы оплаты труда:

1) повременная;

2) сдельная;

3) бестарифная.

Если имеется возможность оценить результата труда за определенный промежуток времени, то применяется сдельная форма оплаты труда. Результатам труда является выручка, выпуск продукции, количество услуг.

Если нет возможности реально оценить результат труда, то оплата труда производится в зависимости от отработанного времени, т.е.применяется повременная форма оплаты труда.

Каждая форма имеет свои системы.

Система оплаты – это способ соизмерения размера оплаты труда с его результатами.

1).Повременная:

· простая повременная;

· повременно – премиальная;

· система плавающих тарифов;

· почасовая;

· понедельная и т. д.

2).Сдельная:

· простая сдельная;

· сдельно – премиальная;

· косвенно – сдельная (смешанная);

· аккордная;

· комиссионная;

· сдельно – прогрессивная;

3).Бестарифная:

· с использованием коэффициента стоимости труда;

· экспертная оценка результатов труда;

· контрактная;

· плата за знания и компетенции;

Кроме основной заработной платы работникам могут выплачиваться доплаты и надбавки. Доплаты носят компенсирующий характер, а надбавки – стимулирующий.

Доплаты:

o районное регулирование;

o вредные условия;

o работа в вечернее и ночное время.

Надбавки:

o за профессиональное мастерство;

o за совмещение профессий;

o за стаж;

o за допуск к государственной тайне и т.д.

При повременной форме оплаты труда заработная плата начисляется в следующем порядке:

1. если работник проработал не полный месяц, то определяется фактический оклад:

оклад по штатному расписанию*кол-во отработанных дней/кол-во рабочих дней.

2. от фактического оклада начисляются премии, доплаты, надбавки;

факт. оклад*% премий/100

3. определяется заработная плата:

факт. оклад+премии+доплаты

4. рассчитывается районный коэффициент (15%):

заработная плата*15/100

5. всего начислено:

заработная плата + северный коэффициент.

Сдельная заработная плата применяется для основных работников торговли (продавцы). В зависимости от квалификации им устанавливаются категории и разряды. Для каждого разряда устанавливаются оклады, которые зависят от вида торгового предприятия. Заработная плата может начисляться по бригадным и индивидуальным расценкам. Кроме основной заработной платы, продавцам начисляются премии в соответствии с положением об оплате труда. Продавцу, который выполняет обязанности заведущего начисляется доплата (20%).

Заработная плата начисляется в следующей последовательности:

1. если продавцы отработали не полный месяц, то рассчитывается факт. оклад:

оклад*кол-во отработанных дней/кол-во рабочих дней.

2. определяется сумма факт. окладов;

3. рассчитывается сдельная заработная плата бригаде:

факт оборот отчет. периода*расценок/100

4. определяется коэффициент распределения заработной платы:

сдельная з/п бригады/сумма факт. остатков

5. начисляется з/п каждому продавцу:

факт. оклад*коэффициент распределения

6. от факт. Оклада рассчитываются премии и надбавки:

факт. оклад * %премий / 100

7. начисляется доплата за заведование одному работнику;

8. определяется сдельная з/п:

· з/п по расценкам;

· + премии;

· + доплаты.

9. рассчитывается северный коэффициент;

10. определяется з/п вместе с северным коэффициентом.

Работа в выходные и праздничные дни оплачивается не менее двухкратного размера. В сверхурочную работу оплачивается первые 2 часа – в полуторном размере, остальные – в двойном размере.

Планирование показателей по труду.

В современных условиях предприятия самостоятельно определяют потребность в кадрах и планируют средства на оплату труда. При планировании численности работников прежде всего исходят из объемов деятельности; в зависимости от организационной структуры предприятия определяют штат аппарата управления и количество специалистов.

При планировании численности продавцов могут быть использованы разные варианты:

1. определение численности через производительность труда, для этого вначале рассчитывается план товарооборота и определяется плановая производительность труда:

товарооборот/производительность труда;

2.

3. расчет численности работников, исходя из средней з/п, для этого на предприятии вначале определяется плановый фонд оплаты труда и устанавливается размер средней з/п;

4. расчет потребности в кадрах, исходя из нормы рабочего времени. Ежегодно Министерство труда устанавливает норму рабочего времени в часах и днях. При расчете количества рабочих дней из 365 дней вычитают праздничные, выходные дни и отпуск.

Что бы определить потребность в кадрах, необходимо знать режим работы предприятиям количество оборудованных рабочих мест:

численность работников = кол-во рабочих мест*К непрерывн.*К сменности

К непрерывности = кол-во рабочих дней предприятия/кол-во рабочих дней 1 рабочего.

К сменности=продолжит. работы предприятия в сутки/продолжит. рабочего дня 1 рабочего.

Планирование средств на оплату труда.

В настоящее время предприятия самостоятельно определяют средства на оплату труда; рекомендуется многовариантный подход при расчете данных средств:

1. планирование средств через материальные затраты – доходы, полученные предприятием распределяются на:

a. платежи в бюджет (НДС);

b. материальные затраты;

c. прибыль;

фонд оплаты труда = доходы - НДС - материальные затраты - сумма прибыли.

2. расчет средств на оплату труда через фонд потребления и фонд накопления.

Прибыль предприятия делится на 2 части:

1. фонд накопления (часть прибыли, которая пойдет на развитие предприятия);

2. фонд потребления, т.е. на оплату труда работников.

При планировании исходят из того, что фонд накопления должен увеличиваться.

фонд оплаты труда = доход - НДС - материальные затраты - фонд накопления.

3. обоснование фонда оплаты труда через уровень расходов на оплату труда. В данном случае предприятия планируют индекс средней заработной платы и учитывают инфляцию.

уровень расходов на оплату труда = уровень расходов отчетного периода на оплату труда*индекс средней заработной платы/индекс цен.

4. обоснование средств на оплату труда на основе анализа показателей п труду.

фонд оплаты труда = численность работников*среднюю заработную плату*12 месяцев.

№ 8 Штатное расписание по магазину

| Состав работников | Количество человек | Месячный оклад, руб. |

| 1. Зав. магазином | 1 | 3500 |

| 2. Бухгалтер | 1 | 5000 |

| 3.Продавец | 4 | 2500 |

| 4. Уборщица | 1 | 2000 |

В магазине "Родник" - 7 работников.

У заведующей магазином, бухгалтера и уборщицы повременная оплата труда.

У 4 продавцов – сдельная.

Расценок за 100 рублей оборота – 1,80 руб.; отработано 22 дня из 24 рабочих; фактический оклад – 2291,6 руб.; сумма фактических окладов – 9166,4 руб.

Фактический оборот за месяц – 1161,6 руб. заработная плата – 20908,8 руб.

№ 9 Расчет расходов на оплату труда на год

| Состав работников | Количество человек | Месячный оклад, руб | Заработная плата | Премии, прочие выплаты | Всего |

| 1. Зав. магазином | 1 | 3500 | 42000 | 5460 | 47460 |

| 2. Бухгалтер | 1 | 5000 | 60000 | 7800 | 67800 |

| 3. Продавец | 4 | 2500 | 20908,8 | 2718 | 94504 |

| 4. Уборщица | 1 | 2000 | 24000 | 3120 | 27120 |

| Итого | 7 | 13000 | 146908,8 | 19098 | 236884 |

Премии составляют 13 % от заработной платы.

Всего = заработная плата + сумма премий.

№ 10 Проект основных направлений расходования средств на оплату труда работников магазина на год.

| Основные направления расходования средств | Сумма, т.р. | Доля в % к итогу |

| 1. Оплата по сдельным расценкам | 94,5 | 36,7 |

| 2. Оплата по должностным окладам | 126 | 48,9 |

| 3. Доплаты и надбавки | 36,7 | 14,4 |

| 4. Премиальные выплаты | - | - |

| 5. Вознаграждение по итогам работы за год | - | - |

| 6. Оплата очередных отпусков | - | - |

| 7. Прочие выплаты | - | - |

| Итого | 257,2 т.р. | 100 % |

№ 11 Проект основных показателей по труду на планируемый год по магазину

| № п/п | Показатели | Проект на планируемый год т.р. |

| 1. | Расходы на оплату труда | 257,2 |

| 2. | Оборот розничной торговли | 13,2 |

| 3. | Уровень расходов % | 19,4 |

| 4. | Прибыль | 285,8 |

| 5. | Среднесписочная численность работников, чел. | 7 |

| 6. | Выработка на 1 работника | 1,8 |

| 7. | Среднегодовая заработная плата | 36,7 |

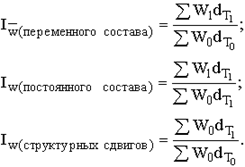

Уровень расходов, % = расходы на оплату труда / оборот розничной торговли = ![]() %

%

Прибыль = доходы – расходы (издержки обращения) = 285,8 т.р.

Выработка на 1 работника = товарооборот / численность работников = ![]() руб.

руб.

Среднегодовая заработная плата = фонд оплаты труда / численность работников.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... объем груза, накопленный у поставщика, и объем, требуемый потребителю. Потребность равна минимуму изданных двух объемов. РАЗДЕЛ 2. ТРАНСПОРТНОЕ ОБЕСПЕЧЕНИЕ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «РАМБУРС» 2.1. Характеристика предприятия ООО «РАМБУРС» Общество с ограниченной ответственностью «РАМБУРС». Зарегистрировано 25.03.1997г. регистрационный номер 1145, учреждено в соответствии с ...

... периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года. 3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев