Навигация

ЗФП – положительное число, что свидетельствует о результативности деятельности;

49975

знаков

8

таблиц

4

изображения

1. ЗФП – положительное число, что свидетельствует о результативности деятельности;

2. ЗФП – отрицательное число, что означает отсутствие у предприятия запаса финансовой прочности и нахождение его в зоне убытков.

Второй вариант расчета, при котором подтверждается отсутствие ЗФП в деятельности предприятия, предлагает дальнейшее исследование его деятельности и нахождение возможных вариантов выхода из зоны убытков.

1.3. Увеличение объема продажКонъюнктурные исследования показали, что среднеотраслевое значение рентабельности аналогичных предприятий составляет 7,9% от оборота, то есть целью деятельности предприятия является получение прибыли в размере

49000*7,9% =3871 (руб.)

Если переменные расходы по отношению к объему реализации останутся на прежнем уровне, то есть процент валовой маржи не изменится, то объем выручки от реализации, который соответствует новому уровню валовой маржи, будет определяться по формуле:

(8) ![]()

(9) ![]()

новая валовая маржа = 15720+3871= 19141 (руб)

![]() .

.

Вывод. Для того, чтобы предприятие смогло выйти из кризиса, необходимо выручить за продукцию 68117 руб.

1.4. Сокращение расходов и увеличение объемов реализации

Сумма, на которую следует сократить расходы, должна покрыть убытки и принести заданную прибыль

1520 + 3871 = 5391(руб).

Предположим, фирме удалось снизить постоянные расходы на 1000 рублей. Тогда убытки составят 520 рублей. Новая валовая маржа должна покрыть новый уровень постоянных расходов и дать прибыль в размере 3871 рублей.

(10): Новая валовая моржа = валовая моржа1 + новые убытки + новая прибыль;

новая валовая моржа = 13750 + 520 + 3871 = 18141.

Тогда объем реализации должен составить (новая выручка):

![]()

Значит, чтобы предприятие могло выйти из кризиса с помощью понижения издержек и увеличения объема реализации, необходимо выручить за продукцию 64559 руб.

1.5. Изменение ассортимента продукцииДля определения направлений изменения ассортиментной политики необходимо провести сравнительный анализ рентабельности различных групп изделий, прекратить выпуск нерентабельной продукции и наращивать объем продаж более рентабельной. С этой целью производится анализ выпускаемой продукции при заданных исходных данных рентабельности изделий.

Изделие А – 12,6 %

Изделие В – 33,2 %

Изделие С – 25 %

На основе проведенного анализа предприятие решает полностью прекратить выпуск наименее рентабельной продукции и сосредоточить свое внимание на производстве изделий В и С.

(11) Валовая моржа2 = постоянные издержки + прибыль – зарплата мастера;

валовая моржа2 = 15270 – 2500 + 3871 = 16641;

Валовая маржа 2 (В)= = 16641 – 2985 = 13656 (руб)

Выручка от реализации изделия В в новых условиях будет равна:

(12):

![]()

Выручка от изделия В = ![]()

Тогда выручка от реализации продукции всего предприятия составит

(13) ![]()

Выручка всего = 26000 + 35819 = 61819руб.

Оценка риска.

Для оценки совокупного риска деятельности предприятия при реализации предложенных стратегий необходимо рассчитать уровень сопряженного эффекта. Поскольку предприятие убыточное, необходимо взять деньги чтобы вывести его из этого состояния. С целью выхода из кризисной ситуации руководство предприятия берет кредит в банке, процент за который составит 500 рублей.

(14): (1)![]()

(15) (2)![]()

(16): ![]()

Увеличение выручки от реализации :

(1) = (3871+500)/3871=1,13

(2) = 19141/3871= 4,94

сопряженный экономический эффект =1,13 * 4,94 = 5,58

Увеличение выручки и снижение расходов:

(2) = 18141/3871= 4,69

сопряженный экономический эффект =1,13 * 4,69= 5,58

| Направление выхода из кризиса | Выручка от реализации (руб) | Валовая маржа | Сила операционного рычага | Сопряженный эффект финансового и операционного рычага | |

| (руб) | % к выручке | ||||

| 1. Увеличение выручки от реализации | 68117 | 19141 | 28 | 4,94 | 5,58 |

| 2. Увеличение выручки и снижение расходов | 64559 | 18141 | 28 | 4,69 | 5,29 |

| 3. Изменение ассортиментной структуры | 61819 | 19141 | 30 | 4,94 | 5,58 |

Таблица 5. Оценка различных направлений преодоления кризисной ситуации.

Вывод: Уровень сопряженного экономического эффекта дает возможность оценить совокупный риск предприятия, связанный с учетом обязательств по выплате процентов за взятый кредит. Из расчетов следует, что наименьшим риском обладает вторая стратегия выхода из кризиса, по которой сопряженный экономический эффект будет равен 5,29.

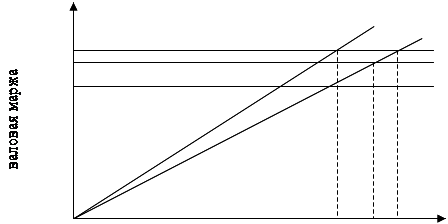

1.6.Графическое определение пороговой выручки от реализации при разработке мероприятий кризисной ситуации

19141

18141

15270

![]()

![]() 28% 30%

28% 30%

0 61819 64559 68117

выручка от реализации

Рис.1 Графическое определение пороговой выручки от реализации при разработке мероприятий кризисной ситуации

2. Метод ранжирования ассортимента на основе матрицы БКГПри разработке программы выпуска необходимо обеспечить максимальный совокупный доход, что предполагает отбор и включение в план выпуска наиболее доходных видов продукции.

2.1. Расчет данных для ранжированияПроизведем анализ плановых показателей продукции по доле продаж каждого вида продукции и его рентабельности. Присвоим каждому виду продукции ранг, исходя из того, что вид продукции, имеющий самую большую долю продаж и самую высокую рентабельность имеет первый ранг.

| Изделие | Годовой спрос, шт | Доля продаж | Рентабельность | ||

| % | ранг | % | ранг | ||

| А | 52200 | 23 | III | 12.6 | III |

| В | 101500 | 45 | I | 33.2 | I |

| С | 72500 | 32 | II | 25 | II |

| Сумма | 226200 | ||||

Таблица 6. Показатели продаж и рентабельности каждого вида продукции.

Таким образом, самым высоким рангом обладает продукция В, а самым низким – А. Проанализировав ранги каждого вида продукции целесообразно исключить из программы выпуска вид продукции, обладающий низким рангом.

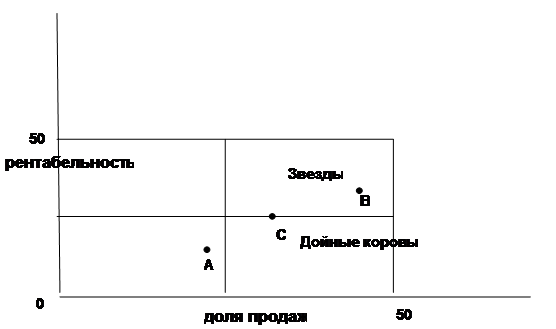

2.2. Построение матрицы БКГ

2.2. Построение матрицы БКГ ![]()

![]()

![]() Для более точного определения значимости каждого вида продукции построим график эффективности выпуска продукции в координатах рентабельность / доля продаж.

Для более точного определения значимости каждого вида продукции построим график эффективности выпуска продукции в координатах рентабельность / доля продаж.

Используя матрицу БКГ, можно определить какие виды продукции играют ведущую роль по сравнению с конкурентами, как должно развиваться производство в данное время и как будут изменяться объемы выпуска и сбыта продукции.

Матрица БКГ строится на том экономическом предположении, что чем больше доля продукции на рынке, тем ниже относительные издержки и выше прибыль в результате экономии от объемов производства.

«Звезды» занимают лидирующее положение на рынке (высокая доля, быстрый рост). Они дают значительную прибыль, но одновременно требуют значительных объемов ресурсов для финансирования, продолжающегося роста или удержания доли рынка, а также жесткого контроля за этими ресурсами.

Основная задача заключается в поддержании отличительных преимуществ продукции фирмы в условиях растущей конкуренции.

«Дойные коровы» занимают лидирующее положение в относительно стабильном или сокращающемся рынке. Поскольку сбыт относительно стабилен без каких-либо дополнительных затрат, то эта группа товаров приносит прибыли больше, чем требуется для поддержания их доли на рынке.

«Трудный ребенок» незначительно воздействует на рынок в развивающемся производстве. Для поддержания доли на рынке в условиях сильной конкуренции нужны значительные средства. Предприятие должно решить вопрос, следует ли увеличивать расходы на продвижение товара или улучшение его характеристик или снизить цены.

«Собаки» имеют на рынке малую долю при сокращающемся или медленном росте. Для этого товара характерны чрезмерные издержки и незначительные возможности роста. Стратегия на рынке: ослабление усилий на рынке или ликвидация производства этого товара.

| |

| |

В процессе планирования номенклатуры (будущего ассортимента) возникает необходимость принятия оптимальных плановых решений, под которыми понимают достижения в заданных условиях максимальных результатов или минимальных издержек производства.

3.1. Исходная информацияЗадача: Оптимизация объемов производства двух видов продукции В и С, обеспечивающих получение максимальной прибыли при следующих ограничениях

- расход материальных ресурсов на производство единицы изделия составит

B – 14,5 кг

C – 23,2 кг

- трудовых ресурсов

B – 29 чел. час.

C – 14,5 чел. чаc.

Лимит соответствующих ресурсов на предприятии равен 10150 кг, 17400 чел./ час.

Планируемая прибыль: В – 30 рублей, С – 20 рублей.

3.2. РешениеПрименим метод линейного программирования.

Составим следующие системы уравнений:

Похожие работы

... к делу критерии будут, надлежащим образом, изучены и, что при составлении плана освоения новой продукции, будут трезво учтены присущие предприятию сильные и слабые стороны, отличающие его от других.[31] Не следует думать, что планирование ассортимента продукции это нечто такое, что относится только к новым изделиям. Внедрение новых изделий, несомненно, имеет первостепенное значение для ...

... предприятие уделяет достаточно много внимания для ее исследования и формирования. Об этом можно судить, прежде всего, по высокому качеству и разнообразию ассортимента выпускаемой продукции, что значительно повышает их конкурентоспособность на рынке. Постоянно модифицируется и усовершенствуется упаковка изделий, становясь более красочной и привлекательной для покупателей. Благодаря эффективному ...

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства реконструкции предприятий. По результатам калькулирования можно ...

0 комментариев