Навигация

Дослідження ринку меблів в Україні

77858

знаков

11

таблиц

6

изображений

1.3 Дослідження ринку меблів в Україні

Відповідно до структури використання матеріалів для виробництва меблевої продукції українськими підприємствами основна частка припадає саме на дерев'яні меблі. Інтенсивність розширення пропозиції саме сегмента дерев'яних меблів ґрунтується на швидкому зростанні обсягів виготовлення дерев'яних плит (ДСП, ДВП, МДФ, ОСБ). На вітчизняному ринку реалізуються тільки ДСП- і ДВП-плити вітчизняного виробництва. Більшість інших категорій або імпортується, або виготовляється низкою дрібних виробників за ліцензіями іноземних підприємств на території України.

Найдинамічніше за аналізований період зростав сегмент кухонних меблів (середньорічний темп за 2005-2007 pp. становить 147,7 %) і сегмент офісних та торговельних меблів –– середньорічний темп 90,7 % [26, 22].

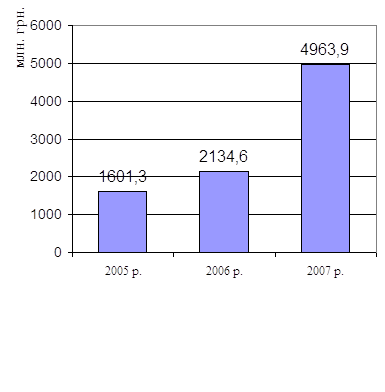

Рис. 1.4. Загальна місткість ринку меблів Україні

Джерело: [26, 21].

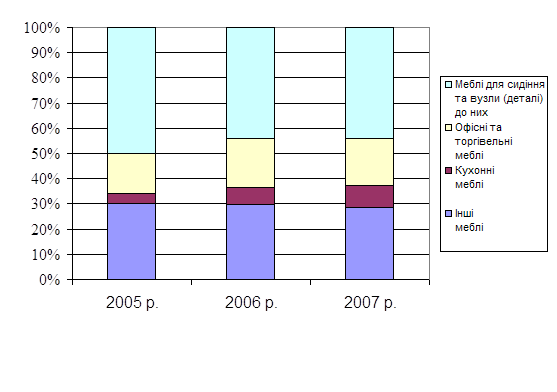

Незважаючи на начебто зростання всіх товарних груп, структура виробництва меблевої продукції змінюється у напрямі збільшення частки кухонних меблів від 4,5 % до 7,5 % за аналізований період (рис. 1.5). Частка офісних і торговельних меблів у загальній структурі виробництва меблевої промисловості зросла несуттєво (від 16,0 % до 17,3 % за 2005-2007 pp.) За цей же період часу спостерігалося скорочення частки меблів для сидіння та деталей до них (від 49,9 % до 44,8 %), що пов'язано з певною затовареністю даного сегменту ринку та перехід покупців до споживання зазначеної продукті у складі цілісних рішень щодо умеблювання приміщень.

Найбільшою в абсолютному вимірі групою продукції станом на 2007 рік є меблі для сидіння, причому основне зростання припадає на 2007-2005 рр. Різке зростання саме протягом 2005-2007 pp. зафіксовано за всіма товарними групами, що свідчить про незадоволений попит на внутрішньому ринку та, можливо, перспективи постачання на ринки інших держав.

Варто зазначити, що на меблевому ринку відбувається постійне та стабільне зростання цін за всіма товарними групами. Найдинамічніший сегмент кухонних меблів має також один із найвищих темпів зростання цін (85,1 %), хоча його випереджають меблі офісного типу та меблі для торгівлі (114,8 %).

Рис. 1.5. Структура пропозиції меблевої продукції в Україні за 2005-2007 рр.

Джерело: [26, 21].

Стабільна тенденція до зростання кількості виготовлених стільців та іншої аналогічної продукті в Україні (середньорічний теми становить 9,9 %). При цьому основного зростання досягнуто за рахунок збільшення частки меблевої продукції з металевим каркасом є цілком виправданим із погляду довговічності та екологічної безпечності металевого профілю і труб малого діаметру. Середньорічні теми збільшення обсягів виробництва меблів на основі металевих конструкцій за 2005-2007 pp. становить 14,9 %, а їхня частка змінилася від 66,2 % до 72,2 % протягом того ж періоду [26, 22].

Другим за обсягом випуску товарним сегментом меблевого бізнесу є група кухонних меблів, яка порівняно до інших має певну специфіку:

· підвищені вимоги до надійності, термостійкості та вологостійкості матеріалів;

· необхідність поєднання з побутовими приладами різного роду, вимоги до габаритних розмірів;

· дизайнерські та конструкційні рішення;

· комплектність купівлі (споживаються переважно завершені набори кухонних меблів).

З матеріалів вітчизняного виробництва в Україні виготовляють тільки дешеві зразки кухонних меблів, а в дорожчих сегментах такої продукції використовується, як правило, імпортна або ліцензійна МДФ-плита й зарубіжна фурнітура. Хоча треба визнати, що динаміка розвитку сегмента кухонної меблевої продукції спонукає найбільших імпортерів опановувати ліцензійні технології виробництва матеріалів в Україні.

Сьогодні споживачі все частіше надають перевагу меблям на замовлення із вбудованою побутовою технікою. Що змушує операторів ринку укладати ліцензійні угоди не тільки з постачальниками основних матеріалів, а й із найбільшими операторами ринку побутової техніки. Пік виробництва офісних і торговельних меблів припадає на 2005 рік (у вартісному вираженні), а вже у 2007 р спостерігається спад. Потрібно також зазначити, що у структурі виробництва продукції цієї товарної групи переважають дерев'яні меблі. Максимального рівня виробництво пластикових меблів сягнуло у 2005 p., а вже у 2007 р. спостерігався спад у 15,6 %. Меблі з металу протягом 2005-2007 pp. виявили тенденцію до стабілізації, хоча середньорічний темп зростання становить 15,0 %. Стабільність же обсягів виготовлення металевих меблів пояснюється специфікою їх використання, що передбачає, з одного боку, довговічність такої продукції, і стабільністю попиту, а з іншого боку, прихильністю споживачів до одних моделей меблів (чи окремих брендів).

Найбільш конкурентноздатні різновиди української меблевої продукції на експортних ринках інших держав такі:

· у товарній групі меблів для сидіння найбільший попит на зовнішніх ринках має не готова продукція (середньорічний темп за 2005-2007 pp. становить 46,8 %), а окремі запчастини та комплектування, що їх найчастіше виготовляють на замовлення іноземних виробників;

· у структурі експорту спеціальних меблів цілковито домінує продукція для медичних установ (зазвичай це металеві меблі спеціального призначення), динаміці зміні яких притаманна нестабільність, що світить про нестабільність постачання цієї групи товарів за кордон;

· потрібно вказати на значні зміни у структурі експортного постачання матрацної продукції, перехід від постачання напівфабрикатів для виробництва матраців до поступового зростання постачань різних типів готової продукції.

Середньорічний темп зростання сукупних активів за 2005-2007 рр. усіх підприємств становить 15,7 %. При цьому дещо швидше від загальної тенденції зростали активи великих і середніх суб'єктів господарювання (приріст 17,0 %), ніж дрібних операторів цієї сфери (темп 10,7 %).

Було відібрано 15 виробників меблевої продукції, що працюють у різних товарних сегментах і можуть бути об'єднані у три кластери. Загалом у меблевому бізнесі України працює велика кількість суб'єктів господарювання, але підприємства нашої вибірки забезпечили близько 42,5 % загальних обсягів збуту меблів за 2008 р. в Україні.

У меблевій промисловості України практично немає підприємств, що спеціалізуються на виготовленні меблів однієї товарної групи. Більшість національних виробників намагається розподілити ризики діяльності між декількома (технологічно спорідненими) товарними сегментами. Крім того, усі підприємства вибірки можна вважати великими чи середніми підприємствами, що визначає певний формат їхньої фінансово-статистичної звітності.

Навіть у груп підприємств-лідерів спостерігаються суттєві відмінності у якості розвитку та ефективності їхньої діяльності. Варто також зазначити суттєву особливість національного меблевого сектора, а саме –– формування у межах промислових об'єднань і груп замкнених ланцюжків створення цінності для споживача. Крім того, ситуація спорідненості низки гравців ринку в межах окремого сегмента чи навіть у межах споріднених ринків призводить до суттєвого ускладнення конкурентного аналізу. Задля ілюстрування зазначеної особливості та на підтвердження цих тез було зроблено спробу виокремити бізнес-групи на меблевому ринку України за принципом технологічної цілісності та побудови замкнених бізнес-процесів.

На підставі інформації поданої у таблиці можна зробити декілька узагальнень і висновків:

− входження окремих суб'єктів господарювання до складу розгалужених бізнес-об'єднань формує конкуренцію не у межах окремих товарних ринків чи їхніх сегментів, а на метарівні –– в межах закінчених бізнес-моделей створення цінності для споживача;

− ринкові частки окремих гравців у межах окремого товарного ринку потрібно оцінювати з урахуванням угод між спорідненими структурами;

− маркетингові стратегії та способи конкурентної боротьби на окремому товарному ринку виступають похідними від стратегій розвитку інтегрованих бізнес-об'єднань;

− на зовнішніх ринках меблевої продукції спостерігається високий рівень конкуренції, що вимагає створення адекватних бізнес-моделей діяльності та розвитку національних підприємств, фактично визначаючи два вірогідні способи їхньої поведінки: побудову замкнених бізнес-конгломератів та входження до європейських інтеграційних утворень.

Протягом декількох років вітчизняні виробники оновлювали устаткування, освоювали нові технології виробництва і застосовували нові матеріали. Українські меблі стали конкурентноздатними за якістю і при цьому доступніше імпортною за ціною.

Українські компанії сьогодні приділяють значну увагу додатковим сервісам, скороченню термінів доставки готових меблів (до двох тижнів), а також розвитку власного роздробу. Виробники організовують мережу салонів як самостійно, так і за рахунок франчайзингу, прагнуть повніше представити свою продукцію в салонах дилерів. Найефективніше зараз працюють великі меблеві салони з максимальним асортиментом і сучасним маркетингом, а невеликі павільйони і магазини без певного формату і чіткої концепції поступово зникнуть з ринку. Поки що українські виробники віддають перевагу вузькоформатним магазинам, при цьому використовуючи переваги крупного магазина, але на порівняно невеликих площах.

З початком кризи у 2008 році меблі та побутова техніка першими потрапили до списку відкладених покупок. Ще влітку 2008 року меблевики були сповнені оптимізму: у більшості компаній були впевнені, що за рік продаж меблів зросте на 15–20 %: з $1,6 млрд. в 2007-му до $1,8–1,9 млрд. за підсумками 2008-го [30].

З листопада до жовтня продаж меблів знизився на 5–35 % залежно від сегмента. Власник меблевої компанії АМF Олександр Бєляєв не виключає, що 2008 року виробництво може скоротитися на третину. “Виробництво знизилося здебільшого в середньому сегменті. Це, приміром, м’які меблі в ціновому діапазоні від 3,5 до 20 тис. грн., а також офісні меблі”, — уточнює Бєляєв.

2009 року ринок може просісти ще більше. У 2006–2007 роках зростання продажу меблевикам забезпечували переважно забудовники — гарнітури, кухні, офісні меблі тощо купували власники нових квартир, офісів, барів і ресторанів. Однак, за попередніми даними, восени цього року в Україні заморожене будівництво 50–70 % об’єктів житлової та комерційної нерухомості. Спад у будівництві позначиться на меблевій галузі вже навесні 2009-го [28].

Натомість на руку вітчизняним виробникам меблів зіграла девальвація гривні. За 3 місяці імпортні меблі подорожчали майже в півтора рази. Водночас частка імпортних комплектуючих, наприклад, у корпусних меблях, виготовлених в Україні, може сягати 70 % (плити, фурнітура). Така продукція подорожчала практично так само, як і імпортна.

В умовах падіння попиту деякі виробники зважилися на зниження роздрібних цін на 5–25 %. ”Такий крок є найрозумнішим, хоча й не надто популярним у період наростання кризової ситуації”, — зазначає Олександр Бєляєв, –– “Швидше за все, зниження цін носить тимчасовий характер, оскільки відмова від купівлі меблів зараз формує значний відкладений попит. Після голодної весни 2009-го з ринку будуть змушені піти багато виробників. Натомість ті, хто залишиться, зможуть підвищувати ціни, а відповідно й прибуток, не втрачаючи ринкової частки” [31].

РОЗДІЛ 2

АНАЛІЗ РИНКОВИХ МОЖЛИВОСТЕЙ ЖКУВП “БІАТРОН– 3”

Похожие работы

... , що в свою чергу призводить до збільшення прибутку. Об’єктом дослідження в курсовій роботі виступає логістична система розподілу продукції на ЖКУВП “Біатрон-3”. Предметом дослідження є сукупність методичних та практичних проблем управління логістичною системою розподілу продукції. Метою написання курсової роботи є вивчення теоретичних аспектів управління логістичною системою розподілу та дослі ...

... являє собою єдність керуючої та керованої систем, а механізм управління –– це сукупність відносин, форм та методів впливу на формування, розподіл та використання трудових ресурсів у державі. Система управління персоналом в організації складається з комплексу взаємопов'язаних підсистем (елементів). Підсистема –– це виділені за функціональними елементами або організаційними ознаками частини ...

0 комментариев