Навигация

Проблеми ціноутворення на продукцію, роботи і послуги підприємства

45622

знака

13

таблиц

4

изображения

2.4 Проблеми ціноутворення на продукцію, роботи і послуги підприємства

Ціна - складна економічна категорія. У ній фокусуються практично всі основні економічні відносини в суспільстві. Насамперед , це відноситься до виробництва і реалізації товарів, формуванню їхньої вартості, а також до створення, розподілу і використанню грошових нагромаджень.

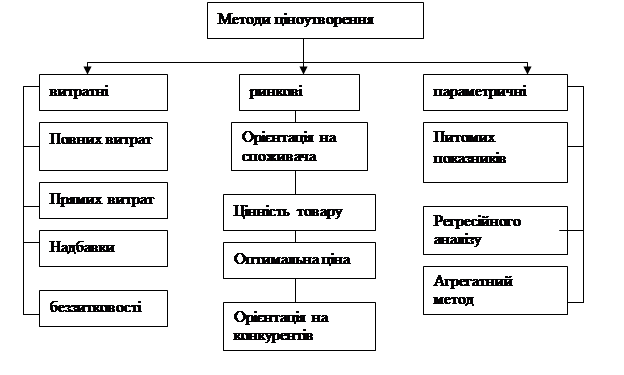

Ціноутворення - процес формування цін на товари і послуги. Характерні дві основні системи ціноутворення: ринкове ціноутворення, що функціонує на базі взаємодії попиту та пропозиції, і централізоване державне ціноутворення - формування цін державними органами. При цьому в рамках витратного ціноутворення в основу формування ціни лежать витрати виробництва і обороту.

Перед усіма підприємствами й організаціями в якості однієї з основних встає проблема визначення ціни на свої товари і послуги. В умовах ринку ціноутворення представляє дуже складний процес, воно піддано впливу безлічі факторів. Вибір загального напрямку в ціноутворенні головних підходів до визначення цін на нові і вироблені вже вироби, послуги, що надаються з метою збільшення обсягів реалізації, товарообороту, підвищення виробництва і зміцнення ринкових позицій підприємства забезпечується на основі маркетингу. Ціни і цінова політика виступають однієї з головних складових маркетингу підприємства. Ціни знаходяться в тісній залежності від інших сторін діяльності кампанії, від рівня цін багато в чому залежать комерційні результати, що досягаються. Невірна чи вірна цінова політика впливає на все функціонування підприємства. Суть цілеспрямованої цінової політики заключаеться в тім, щоб встановлювати на товари такі ціни, так варіювати ними в залежності від ситуації на ринку, щоб опанувати його максимально можливою часткою, домогтися запланованого обсягу прибутку й успішно вирішувати всі стратегічні і тактичні задачі. У рамках цінової політики приватні рішення (взаємозв'язок цін на товари в межах асортименту, використання знижок, варіювання цінами, забезпечення оптимального співвідношення своїх цін і цін конкурентів, формування цін на нові товари і т.д.) складаються в єдину інтегровану систему.

Ціна завжди була основним фактором, що визначає вибір покупця. Це характерно серед незаможних груп населення стосовно до продуктів типу товарів широкого вжитку. Але останнім часом на купівельному виборі енергічніше стали відбиватися цільові фактори, зокрема, стимулювання збуту, організація розподілу товару, послуг для різної клієнтури.

3. Моделювання господарської діяльності підприємства

3.1. Методичні принципи розрахунку обсягів господарської діяльності підприємства

Таблиця 3.1

Обсяги господарської діяльності підприємства на

календарний рік

| Об¢єкти господарської діяльності | Одиниці виміру | Кількість продукції

| Ціна для визначення валової продукції, грн. | Валова продукція, тис. грн. |

| 1.Фотознімки | тис.шт. | 651.3 | 0.6 | 521.04 |

Визначаючи обсяги господарської діяльності підприємства за рік ми брали кількість випущеної продукції підприємством ( в нашому випадку це будуть фотознімки), ціну собівартості виробу і на основі цих даних розрахували валову продукцію.

3.2 Формування витрат підприємства при здійсненні господарської діяльності

Таблиця 3. 2

Розрахунок вартості запасів, робіт і послуг, використаних для

здійснення господарської діяльності за прямими витратами

| Найменування виробничих запасів, робіт, послуг | Одиниці виміру | Ціна, грн. | Об¢єкти господарської діяльності за асортиментом | Витрата матеріалів на весь обсяг господ. діяльності (тис.) | Вартість викорис- таних виробничих матеріалів, грн | |||

| найменування | один. виміру | кількість | Витрата матеріалів на одиницю продукції | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 = 6*7 | 9 = 8*3 |

| Друкування фотознімків | шт. | 0.6 | Друкування фотознімків | тис.шт. | 651.3 | 4 | 2605.2 | 1563.12 |

Для друкування фотознімків використовуємо наступні матеріали:

· Папір

· Хімічні складники

· Вода

· Конверт

Таблиця 3.3

Розрахунок витрат на пряму оплату праці

| Об’єкти господарської діяльності | Виконані роботи | Основна оплата праці | Додаткова оплата праці, тис.грн | Нарахована оплата праці, тис.грн. | |||||

| Назва робіт | Од. виміру | Обсяг робіт | Форма | Система | Розцінка, грн | Сума, тис.грн. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Оператор цифрового друку | Друкування фотознімків | тис. шт. | 651.3 | відрядна | відрядно - преміальна | 0,08 | 52.1 | 36.1 | 88.2 |

Розрахунок витрат на пряму оплату праці робиться з розрахунку на одного працівника з урахуванням річної виробленої продукції.

Розрахунок місячної заробітної плати ведеться таким чином. Оператор цифрового друку в середньому виробляє за рік 651.3 тис. шт. фотознімків. Форма оплати праці – відрядна, система відрядно - преміальна. За кожен виготовлений фотознімок він отримує 0.08 коп. Перемноживши кількість виробленої ним продукції за рік ми отримаємо його річний фонд основної заробітної плати. Крім основної заробітної плати він, за результатами діяльності фірми, отримає в кінці кварталу премію. Сума премії визначається керівництвом персонально. В таблиці наведена сума премії оператора цифрового друку за 2001 рік.

Розрахунок оплати праці іншим працівникам проводиться аналогічно.

Загалом річний фонд оплати праці становить 190.79 тис. грн.

Таблиця 3.4

Нарахування обов’язкових платежів підприємства

| Назва платежу | База оподаткування (тис. грн.) | Ставка, % | Сума (тис. грн.) |

| Пенсійний фонд Фонд соціального страхування Фонд страхування на випадок безробіття | 190.79 190.79 190.79 | 30 7 0,5 | 57.24 13.36 0.95 |

Після того як заробітна плата працівникам нарахована, необхідно з тієї суми сплатити обов’язкові платежі в бюджет. Наведена вище таблиця ілюструє всі необхідні відрахування

Таблиця 3.5

Нарахування амортизації

| Об¢єкт основного засобу | Метод нарахування | Сума за рік |

| Машина для проявки фотоплівок і друку фотокарток Frontier 525 комп’ютер Pentium III фотокамера та устаткування для фотосалону Слайд – сканер Допоміжне устаткування | Зменшення залишкової вартості | 279.18 7444.8 2326.5 23265 16401.8 |

При нарахуванні амортизації підприємство використовує метод зменшення залишкової вартості. Щоб розрахувати суми амортизації за цим методом існує наступний алгоритм:

Ра = На * Зв

де, На – норма амортизації на рік, вона дорівнює 0,423

Зв – залишкова вартість об¢єкта

Для приміщення офісу та майстерні амортизацію не розраховуємо, тому що це орендовані приміщення.

Сума амортизації для:

Машини для проявки фотоплівок і друку фотокарток Frontier 525 = 0,423 * 660 000 (Залишкова вартість) = 279.18

Комп’ютера Pentium III = 0,423 * 8800 = 3722.4 (Комп’ютерів 2 шт. відповідно сума амортизації = 3722.4 * 2 = 7444.8)

Фотокамери та устаткування для фотосалону = 0,423 * 5500 = 2326.5

Слайд – сканера = 0,423 * 27500 = 11632.5 (Комп’ютерів 2 шт. відповідно сума амортизації = 11632.5 * 2 = 23265)

Допоміжного устаткування = 0,423 * 38775 = 16401.8

Таблиця 3.6

Розрахунок виробничої собівартості цифрових фотознімків

| Показник | Сума, тис.грн. |

| Матеріальні витрати Оплата праці Соцстрах Амортизація Витрати для визначення виробничої собівартості Кількість виготовленої продукції Виробнича собівартість одиниці продукції | 182.36 52.1 19.5 279.18 533.14 651.3 тис. шт. 0.8 грн. |

При визначенні собівартості до суми амортизаційних відрахувань ми включили тільки відрахування тої техніки, яка задіяна у виробництві цифрових фотознімків.

3.3 Формування доходів підприємства

Таблиця 3.7

Розрахунок ціни на продукцію підприємства

| Структура ціни | Сума, тис. грн. |

| 1. Виробнича собівартість калькуляційної продукції | 533.14 |

| 2. Адміністративні витрати | 8.8 |

| 3. Витрати на збут | 7.6 |

| 4. Прибуток | 24.6 |

| 5. Ціна підприємства | 574.14 (0.9 грн. за одиницю) |

| 6. ПДВ | 0.18 |

| 7. Ціна для покупця | 1.07 |

При визначені ціни на продукцію ми врахували всі затрати які несе підприємство в процесі виробництва і реалізації продукції, бажану норму прибутку на одиницю продукції і таким чином визначили відпускну ціну товару. Прибавивши до відпускної ціни суму податку на додану вартість (20%) ми отримали ціну за яку буде реалізовуватись товар. ПДВ і Ціну для покупця розраховували для одиниці товару.

3.4. Фінансовий результат господарської діяльності

Таблиця 3.8

Розрахунок фінансового результату від

господарської діяльності підприємства.

| Показники | Сума, тис. грн. |

| 1. Чистий доход | 696.9 |

| 2. Виробнича собівартість | 533.14 |

| 3. Валовий прибуток | 163.76 |

| 4. Адміністративні витрати | 8.80 |

| 5. Витрати на збут | 7.60 |

| 6. Фінансовий результат від операційної діяльності | 147.36 |

| 7. Прибуток для оподаткування | 147.36 |

| 8. Податок на прибуток (30%) | 44.20 |

| 9. Чистий прибуток | 103.16 |

| 10. Використання прибутку | |

| а) поповнення статутного капіталу | 20.5 |

| б) резервний фонд | 5.7 |

| в) нерозподілений прибуток | 76.96 |

При розрахунку фінансового результату від господарської діяльності нами було визначено слідуючи показники: чистий доход (виручку) (відпускну ціну 1.7 грн. * кількість проданої продукції 651.3 тис.шт. = 696.9 тис.грн., виробничу собівартість (собівартість одного виробу 0.8 грн. * кількість випущеної продукції 651.3 тис.грн.).

Після врахування всіх витрат отримуємо суму прибутку до оподаткування, а після сплати податку на прибуток отримуємо суму чистого прибутку.

ВИСНОВОК

Дослідивши, на прикладі ТОВ „Кодак - Смайл”, питання ціноутворення можна зробити слідуючи висновки :

· ціна була і залишається найважливішим критерієм прийняття споживчих рішень;

· цінова політика багатьох фірм нерідко виявляється недостатньо кваліфікованої;

· будь-яка ціна, призначена фірмою, так чи інакше, позначиться на рівні попиту на товар;

· багато фірм прагнучи максимізувати поточний прибуток проводять оцінку попиту і витрат стосовно до різних рівнів цін і вибирають таку ціну, що забезпечить максимальне надходження і готівки і максимальне відшкодування витрат. В усіх подібних випадках поточні фінансові показники для фірми важливіше довгострокових;

· ціноутворення представляє дуже складний процес, воно піддано впливу безлічі факторів;

· Для вартісної оцінки результатів угоди і витрат використовуються різні види цін. І вітчизняний, і світовий досвід показує, що використовується безліч видів цін, пов’язаних з особливостями реалізації (сировина, полуфабрикати, що комплектують вироби і т.д.);

ВИКОРИСТАНА ЛІТЕРАТУРА

1. Золотогоров В.Г. Энциклопедический словарь по экономике. Минск: Полымя, 1997

2. Котлер Ф. Маркетинг, менеджмент - Спб: Питер, 1999

3. Уткин Э.А. Цены. Ценообразование - М: Экмос, 1997

4. Цены и ценообразование / под ред. проф. В.Е. Есипова - Спб: Петер, 1999

5. Экономика предприятия // под ред. проф. О.И. Волкова - М:Инфра-М, 1998

Похожие работы

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... · Фінальні знижки – знижки на останню партію товару. · Складні знижки – передбачають одночасне надання кількох видів знижок. РОЗДІЛ 8. Розрахунок тарифа за одиницю реалізованої теплової енергії Комунального підприємства Інформація про підприємство Повна назва КП УЖКГ: – Комунальне підприємство «Управління житлово-комунального господарства», скорочена назва – КП УЖКГ. Місцезнаходження: ...

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев