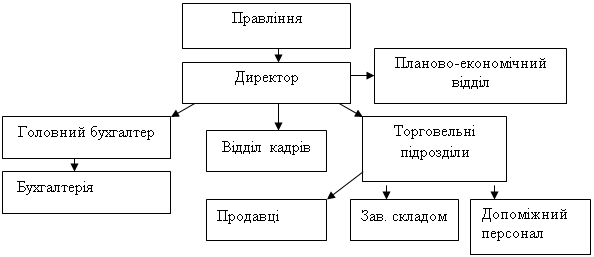

КОРОТКА ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА МАЛОГО ПРИВАТНОГО ПІДПРИЄМСТВА „ФЕРМЕРСЕРВІС”

ОРГАНІЗАЦІЯ ВИВЧЕННЯ ПОПИТУ ТА ФОРМУВАННЯ ТОВАРНОГО АСОРТИМЕНТУ В МАГАЗИНІ

КОМЕРЦІЙНІ ЗВ’ЯЗКИ ПІДПРИЄМСТВА ТА ПОРЯДОК УКЛАДАННЯ ДОГОВОРІВ

ОЦІНКА ЕФЕКТИВНОСТІ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Навигация

КОМЕРЦІЙНІ ЗВ’ЯЗКИ ПІДПРИЄМСТВА ТА ПОРЯДОК УКЛАДАННЯ ДОГОВОРІВ

Організація роботи малого торговельного підприємства та шляхи підвищення її ефективності

56957

знаков

8

таблиц

0

изображений

4. КОМЕРЦІЙНІ ЗВ’ЯЗКИ ПІДПРИЄМСТВА ТА ПОРЯДОК УКЛАДАННЯ ДОГОВОРІВ

Система господарських зв’язків торгівлі з промисловістю – найважливіша складова частина господарського механізму, що представляє собою сукупність форм, методів і важелів взаємодії підприємств, об’єднань, фірм, галузей народного господарства зі споживачами продукції. Вона включає участь торгових організацій в розробці промисловими підприємствами планів виробництва товарів за допомогою представлення заявок і замовлень; господарські договори; контроль за дотримання договірних зобов’язань; застосування економічних санкцій; встановлення оптимальних фінансових взаємовідносин та ін. Раціональні господарські зв’язки сприяють планомірному розвитку економіки, збалансованості попиту і пропозиції, своєчасному постачанню продукції виробничого призначення і товарів народного споживання покупцям.

Засобом, що регулює відносини партнерів у здійсненні господарської діяльності є договір.

Господарський договір – це цивільно-правовий документ, призначенням якого є правове закріплення економічних обов’язків між незалежними суб’єктами господарювання. Найбільш поширеними у торгівлі є договір купівлі-продажу та договір постачання товарів.

Обов’язковим моментом перед укладанням договорів є доконтрактна робота, яка являє собою комплекс операцій, пов’язаних із підготовкою та оформленням договорів. Вона містить такі складові:

- вибір формі методів роботи на конкретному ринку;

- проведення рекламної кампанії;

- підготовка і надсилання пропозицій та запитів про укладання договору;

- виявлення реального наміру осіб укласти договір;

- визначення імовірного рівня цін та загальної суми витрат;

- складання техніко-економічних характеристик виробів;

- вивчення кон’юнктури ринку.

МПП „ФермерСервіс” у 2006 році було заключено договорів постачання на загальну суму 1005,8 тис. грн. Серед підприємств, з якими були заключені договори наступні:

1. ВАТ „Концерн Хлібпром”;

2. ВАТ „Жмеринський молокозавод”;

3. ВАТ „Жмеринський м’ясокомбінат”;

4. ВАТ „Вінницький олійножировий комбінат”;

5. Філія „Кондитер”;

6. ТОВ „Союз-Віктан Трейд”;

7. ТОВ „Подільська тютюнова компанія”;

8. ТОВ „Авіс”;

9. ТОВ „ТоргМастер”;

10. ТОВ „Лікеро-горілчаний завод ЛІК”;

11. ДП ДАК „Хліб України”;

12. ДАК „Княжий град”;

13. АК „Імідж Холдинг АпС”;

14. ПП „Камелія”;

15. ПП „Філін”;

16. ПП „Бандера”;

17. ПП „Молочний світ”;

18. ПП „Кондитер - Конті”;

19. МП „Меркурій”;

20. МП „Іванівські ковбаси”.

Проте даний список не обмежується лише вище вказаними постачальниками. В зв’язку із розширенням обсягів своєї діяльності та постійним оновленням асортименту кількість постачальників збільшується.

Більшість із заключних договорів ефективні, так як дозволили отримати підприємству чистий прибуток.

У табл. 4 наведено оцінку ефективності договору поставки, запропонованої підприємству товариством з обмеженою відповідальністю „Подільська тютюнова компанія ” на поставку тютюнових виробів.

МПП „ФермерСервіс” уклало договір поставки з ТОВ „Подільська тютюнова компанія ” на закупівлю тютюнових виробів кількістю 70 одиниць за ціною 39 грн. Середня роздрібна ціна цього товару становить 47 грн. Оплата проводиться протягом 7 календарних днів з моменту поставки. Рівень матеріальних та прирівняних до них витрат становить 0,9%. Рівень витрат на оплату праці становить 5% роздрібного товарообороту.

Таблиця 4

Оцінка ефективності договору поставки

| № п/п | Показники | Механізм розрахунку | Значення |

| 1 | 2 | 3 | 4 |

| 1 | Ціна закупівлі, грн. (Цз) | Цз | 39 |

| 1.1. У т. ч. ПДВ, грн. (податковий кредит) | Цз/6 | 39/6=6,5 | |

| 2 | Ціна реалізації (Цр), грн. | Цр | 47 |

| 2.1. У т. ч. ПДВ, грн. | Цр/6 | 7,8 | |

| 3 | Кількість (К), шт. | К | 70 |

| 4 | Витрати, пов’язані із реалізацією товарів (ВР), грн. | МВ + ФОП | 24,57+164,5=189,07 |

| 4.1. Рівень матеріальних витрат до обороту по закупівлі, % | Рмв | 0,9% | |

| 4.2. Сума матеріальних і прирівняних до них витрат (МВ), грн | (Цз *К*Рмв)/100 | (39*70*0,9)/100=24,57 | |

| 4.3. Середньомісячний рівень витрат на оплату праці (Роп),% | Роп | 5% | |

| 4.4. Витрати на оплату праці (ФОП), грн. | (Цр *К*Роп)/100 | (47*70*5)/100=164,5 |

| 5 | Сума обов’язкових платежів, що відносяться на витрати обігу (ОП), грн. | ВПФ+ВВБ+ВТН+ВНВ | 52,64+3,13+4,8+1,48=62,05 |

| 5.1. Відрахування до пенсійного фонду (ВПФ), грн. | (ФОП*32)/100 | (164,5*32)/100=52,64 | |

| 5.2. Відрахування до фонду соціального страхування на випадок безробіття (ВВБ), грн. | (ФОП*1,9)/100 | (164,5*1,9)/100=3,13 | |

| 5.3. Відрахування до фонду соціального страхування на випадок тимчасової непрацездатності (ВТН),грн | (ФОП*2,9)/100 | (164,5*2,9)/100=4,8 | |

| 5.4. Відрахування до фонду соціального страхування від нещасного випадку на виробництві (ВНВ), грн. | (ФОП*0,9)/100 | (164,5*0,9)/100=1,48 |

| 6 | Податок на додану вартість, що підлягає сплаті, грн. | (ПЗпдв-ПКпдв)*К | (7,8-6,5)*70=91 |

| 7 | Витрати обігу (ВО), грн. | ВР+ОП | 189,07+62,05=251,12 |

| 8 | Прибуток до оподаткування (Пр) | (Цр-Цз)*К-ПДВ-ВО | (47-39)*70-91-251,12=217,9 |

| 9 | Податок на прибуток (ПП), грн. | (Пр*Сп)/100 | (217,9*25)/100=54,5 |

| 10 | Чистий прибуток (ЧП), грн. | Пр-ПП | 217,9-54,5=164,4 |

| 11 | Рентабельність витрат (РВО), % | (ЧП*100)/ВО | (164,4*100)/251,12=65,5 |

| 12 | Рентабельність обороту по закупівлі (РОЗ), % | (ЧП*100)/Цз*К | (164,4*100)/39*70=6,02 |

Укладання запропонованого договору на поставку тютюнових виробів дозволяє отримати чистий прибуток у розмірі 164,4 тис. грн. і забезпечити достатньо високу прибутковість витрат (65,5) та товарообороту за закупівельними цінами (6,02%).

МПП „ФермерСервіс” працює з великою кількістю постачальників різних організаційно-правових форм. Так, лише серед постачальників лікеро-горілчаної продукції їх налічується понад 28, загальна сума поставок яких у 2006 році склала 450 тис. грн. В порівнянні із попередніми 2004 та 2005 роками ця цифра збільшилась в середньому в два рази. Так, у 2005 році обсяг поставок лікеро-горілчаних виробів здійснювався на суму 240 тис. грн., а у 2004 р – 60,5 тис. грн. причиною такого стрімкого збільшення обсягів постачання виробів даної групи пояснюється підвищеним попитом та покращенням обслуговування покупців.

Постачання лікеро-горілчаних виробів здійснюється згідно місячних планів. Обсяги фактичних та планових поставок наведені в табл. 5.

Таблиця 5

Обсяги надходження лікеро-горілчаних виробів в МПП „ФермерСервіс” у 2006 році

| Місяці | Фактична сума надходження, тис. грн. | Планова сума надходження, тис. грн. | Відсоток виконання плану | Зараховано у виконання плану за ритмічністю, тис. грн. |

| Січень | 41 | 40 | 102,5 | 40 |

| Лютий | 38 | 36 | 105,6 | 36 |

| Березень | 34 | 35 | 97,1 | 34 |

| I квартал | 113 | 111 | 101,8 | 110 |

| Квітень | 45 | 42 | 107,1 | 42 |

| Травень | 33 | 40 | 82,5 | 33 |

| Червень | 38 | 36 | 105,6 | 36 |

| II квартал | 116 | 118 | 98,3 | 111 |

| I півріччя | 229 | 229 | 100 | 221 |

Визначимо коефіцієнт ритмічності для аналізу виконання плану за ритмічністю у I та II кварталах, а також у I півріччі. Коефіцієнт ритмічності визначається як відношення зарахованого у виконання плану за ритмічністю надходження до планової суми надходження. Він відповідно становить 0,99, 0,94 та 0,97. Отже, не ритмічно виконувався план у другому кварталі, що пояснюється значною недопоставкою або перепоставкою товарів. Таке становище могло бути спричинено як недобросовісністю постачальників, так і відмовою роздрібного підприємства від частини замовлених товарів у зв’язку із зміною попиту, високими цінами, невідповідністю якості тощо.

Похожие работы

... відповідальних осіб не гарантує від утворення понаднормативних втрат у магазині та відповідно не веде до посилення контролю за товарно-матеріальними цінностями. Забезпеченню збереження товарів у магазинах самообслуговування МЕТРО сприяє використання таких методів як: - установлення відеокамер і телевізійних систем, які передають відображення на екран, а працівник магазину у спеціальному примі ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

... строки зберігання документів. У ньому відмічено, які документи постійно зберігаються, які від 1-го року , до 3-х, 5-ти, 10-ти, 75-ти років. 2.4 Перспективи вдосконалення організації роботи та документного забезпечення Корецької міської ради Для поліпшення організації і прискореного опрацювання документів застосовують уніфіковані системи управлінської документації, які розрізняються за функці ...

... розподіл працівників між ними; 6) інформаційні зв’язки. Отже, кожне з визначень вносить свій вагомий внесок у розуміння суті організаційних структур управління підприємством (організацією). Зрозуміло, що чим досконаліша організаційна структура управління, тим ефективніший вплив управління на процес виробництва (надання послуг). Для цього організаційна структура повинна відповідати певним вимогам ...

0 комментариев