Навигация

Выплаты за счет работодателя

118876

знаков

7

таблиц

1

изображение

1.3.7.5. Выплаты за счет работодателя

К выплатам социального характера относятся:

- выходное пособие при прекращении трудового договора;

- доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи, уплачиваемые организацией по договорам добровольно медицинского страхования работников и членов их семей;

- оплата путевок работникам и членам их семей на лечение, отдых, экскурсии;

- возмещение платы работников на содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет организации;

- оплата стоимости проездных документов к месту работы и обратно;

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.п.;

- расходы на платное обучение работников, не связанное с производственной необходимостью;

- единовременное пособие при выходе на пенсию.

Организация заработной платы в России за годы экономических реформ сформировала несколько тенденций, общая оценка пока негативна. Так, специалистами отмечается, что в стране происходит [9. C.192]:

· снижение стимулирующей функции заработной платы, что связано с дезорганизацией всей ее системы;

· возникновение перекосов в заработной плате различных работников. Необоснованное различие в заработной плате, не зависящее от отрасли, квалификации и опыта работника, а также от конечных результатов работы предприятия, нивелирует многие функции заработной платы;

· возрастание значения воспроизводственной функции заработной платы. Заработок порой выплачивается работнику без всякой связи с количеством и качеством его труда, становясь средством поддержания его жизнеспособности на минимально допустимом уровне;

· возникновение «белой» и «черной» форм заработной платы, различающихся отношением к налогообложению;

· снижение значимости заработной платы в денежных доходах населения. Кроме заработной платы по месту человек может иметь побочные источники доходов, приближающие ее к величине потребительского бюджета. Эта тенденция связана с таким российским явлением, как уменьшение доли заработной платы в издержках предприятия;

· отсутствие должного контроля со стороны государственных и общественных организаций за соблюдением законности в сфере трудовых отношений, в частности по срокам выплаты заработной платы.

Еще несколько лет назад в стране лидерами по размеру оплаты труда в стране были представительства и филиалы иностранных компаний, предлагая ставки в 2-3 раза выше средних по региону. Но сейчас отдельные российские компании трудоустраивают высококвалифицированные персонал не только с высокой зарплатой, но и с возможностью профессионального и карьерного роста.

В следующем параграфе курсовой работы рассмотрим основные направления повышения эффективности использования оплаты труда работников.

1.4. Основные направления совершенствования оплаты труда в торговлеВ российских научных кругах и современных отечественных хозяйствующих организациях давно сформирован богатый банк форм, систем и моделей оплаты труда, мотивационные механизмы которых обеспечат полную реализацию способностей и возможностей персонала в процессе своей трудовой деятельности. Им надо только своевременно и правильно воспользоваться руководителям крупного, среднего и малого бизнеса.

Таким образом, руководителю необходимо заинтересовать каждого работника в высокопроизводительном труде, обеспечив тесную взаимосвязь его вознаграждения и фактического трудового вклада.

При этом нужно применять какие-то новые формы и методы, которые позволяют обеспечить мотивацию и стимулирование персонала, особенно молодежи. Когда предприятие растет – набирается молодежь, а для молодежи иногда важна не столько оплата труда, сколько возможность профессионального роста [22. C.50].

Чтобы удержать людей на своих предприятиях необходимо развить социальную сферу, т.е. предоставлять путевки на отдых в свои пансионаты, организовывать службу общественного питания, медицинского обслуживания; производить материальное стимулирование; не забывать о моральном стимулировании в различных формах признания заслуг, опыта, авторитета.

Эффективность системы стимулирования может оцениваться с одной стороны, как экономическая отдача средств, стимулирование и внедрение самой системы, а с другой – как степень ее мотивирующего воздействия на трудовое поведение работников.

При окончательном определении размера заработка надо учитывать условия и интенсивность труда, стаж работы, продолжительность отработанного времени, выполнение установленных заданий [18. C.78-88].

Среди экономистов нет единой точки зрения на определение понятия «стимулирование труда». М.А. Сорокина определяет стимулирование как воздействие не непосредственно на личность, а внешние обстоятельства с помощью благ – стимулов, побуждающих работника к определенному поведению [26. C.252].

Стимулирование- это вид управленческой деятельности, направленный на управление трудовым поведением персонала организации для достижения ее целей посредством влияния на условия жизнедеятельности работника [28. C.244].

Сегодня предприятия вполне законно могут использовать любые формы и системы оплаты труда, в наибольшей степени учитывающие специфику организации, их кадровый состав, в том числе в отношении установления зависимости размеров вознаграждений от квалификации и фактической результативности труда работников. Можно использовать, например, традиционные тарифные системы оплаты труда; можно – бестарифные модели стимулирования; можно творчески перенимать зарубежный и отечественный опыт, а можно самим разрабатывать и применять для мотивации работников собственные алгоритмы распределения фондов оплаты труда. Лучший вариант, на наш взгляд, как раз последний. Специалисты предприятия лучше знают его специфику, сильные и слабые стороны, которые и нужно учитывать при организации систем материального стимулирования работников.

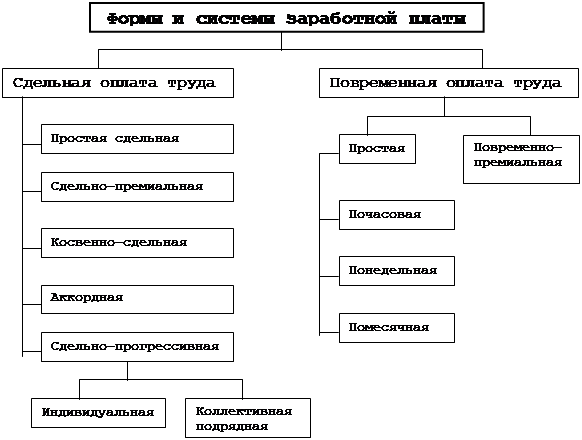

Совершенствование сдельной оплаты труда состоит в том, чтобы при применении этой формы оплаты труда обеспечивалась максимально возможная зависимость размеров сдельных заработков работников от конечных результатов их труда.

Система стимулирования труда должна заинтересовать персонал работать больше и лучше в интересах каждого и на благо предприятия в целом.

Для повышения эффективности организации труда на предприятии рекомендуется составлять описание рабочего места. Обычно такое описание включает название рабочего места, его назначение, функции работника, занимающего это рабочее место, его место в структуре предприятия, а также соотношение подчиненности.

Создание благоприятных условий труда, его дальнейшее облегчение способствуют, с одной стороны, сохранению здоровья трудящихся, совершенствованию их трудовых навыков, а, с другой – повышению работоспособности и производительности труда, снижению текучести кадров и улучшению дисциплины на предприятии.

Совершенствование организации труда на предприятиях предполагает оптимизацию всех ее элементов, обеспечение их соответствия целям деятельности, критериям ее эффективности.

Эффективность труда работников розничной торговли нельзя оценивать однозначно, поскольку на предприятиях торговли применяется различный по своему содержанию труд.

Большое внимание следует уделять организации постоянно действующей системы подготовки и повышения квалификации кадров.

Важным фактором, способствующим уплотнению рабочего дня является дальнейшее развитие организации труда по совмещенным профессиям. Необходимо устанавливать обоснованный режим работы для каждого отдельного предприятия с учетом интенсивности потоков покупателей.

Повышение эффективности труда в торговле предполагает также дальнейшее всемерное развитие и расширение прогрессивных форм продажи товаров, и особенно метода самообслуживания.

Одним из условий повышения эффективности труда является дальнейшее совершенствование управления торговлей: сокращение многозвенности управления предприятиями розничной торговли, упрощение их организационной структуры, слияние небольших предприятий в более крупные.

Совершенствование системы премирования будет способствовать росту стимулирующей роли премий в повышении эффективности трудовой деятельности. С помощью премий достигается сочетание индивидуальной и коллективной заинтересованности в результатах труда. Премии за выполнение и перевыполнение планов по товарообороту должны занимать доминирующее значение. Необходимо в большей мере выплачивать денежные вознаграждения по итогам работы за год [23. C.82].

Экономически вполне обоснованным и логичным является введение гибких специальных надбавок работникам за стаж работы, которые могут стать мощным стимулом высокоэффективного и качественного труда, минимизации текучести кадров и стабилизации трудового коллектива.

Как свидетельствует зарубежный опыт (прежде всего Японский) и отечественный опыт стимулирования труда, дополнительным вознаграждением целесообразно считать стаж работы (не более пяти лет). Вводить специальные надбавки за продолжительность работы персонала в течение более длительного срока (шесть лет и более) нет необходимости. С одной стороны, этого периода (пяти лет) вполне достаточно для того, чтобы человек полностью раскрылся в интеллектуальном плане, показал свой потенциал, работоспособность и перспективы роста, с другой – эти надбавки с увеличением стажа могут трансформироваться из мотивов производительного труда в антистимулы и отрицательно повлиять на результаты работы.

Можно ввести индивидуализацию заработной платы, которая основана на оценке заслуг. Ее смысл сводится к следующему: работники, имеющие одинаковую квалификацию и занимающие должности, благодаря своим природным возможностям, стажу, целевым установкам, мотивам и стремлениям могут добиться различных результатов в работе. Эти различия должны найти отражение в заработной плате, что достигается с помощью дифференциации.

Успешное осуществление индивидуализации оплаты труда требует совершенствования методов оценки труда для достаточной мотивации работника и установления определенного соотношения между постоянной и переменной частями заработной платы с учетом «психологического порога», ниже которого заработная плата утрачивает свою стимулирующую роль и не воспринимается как адекватное вознаграждение за труд.

Необходимо провести более четкую грань между требованиями, предъявляемыми к продавцам и старшим продавцам с точки зрения скорости обслуживания покупателей (умение дать квалифицированную информацию покупателям и число ответов в единицу времени, скорость нарезки, показа, упаковки товаров и т.д.).

Немаловажным решением может быть увеличение заработной платы работникам. Получая заработную плату большую, чем на других предприятиях, работники станут опасаться потерять ее при увольнении. Кроме того, сократятся издержки, связанные с текучестью, предприятия смогут отбирать лучших работников при найме. Таким образом, повышение заработной платы снижает издержки контроля и в итоге увеличивает прибыль. Но руководитель должен при этом учитывать следующие три зависимости:

· Двух - и трехкратное увеличение заработной платы работникам не приводит к каким – либо существенным изменениям в их отношении к работе, поскольку такое увеличение рассматривается ими как необходимое;

· Значительное увеличение заработной платы лишь на какое- то время вызывает эффект улучшения выполнения трудовых функций. А затем наступает привыкание к более высокой зарплате;

· Работник, получающий низкую зарплату, постепенно опускается по качеству своего труда и, оказавшись в условиях более высокой зарплаты, как правило, не поднимается до своего прежнего уровня.Предложим рекомендации по организации мотивации труда торговых работников.

Как известно на многих предприятиях работники не удовлетворены своим трудом и заработной платой. Наиболее важным мотивом труда у работников является средство заработка. Многие из них неудовлетворенны применяющимися на их предприятиях системами мотивации труда. В связи с этим руководителям необходимо ознакомится с существующими системами мотивации труда и предложенные нами рекомендации применить на своих предприятиях.

Мотивация – это процесс побуждения себя и других к деятельности для достижения личных целей и целей организации [29. C.44].

Изучение, обзор и критическое переосмысление экономической литературы позволяют выделить три основных подхода к выбору мотивационной стратегии: стимул и наказание, мотивирование через саму работу, систематическая связь с менеджером [12. C.175].

Разработка и внедрение системы мотивации становится необходимой, если у многих сотрудников проявляются симптомы профессионального «выгорания»: снижение энтузиазма и потеря интереса к работе, а также замещение профессиональных интересов другими интересами, не связанными с работой. Если в компании резко повышается текучесть персонала, то в первую очередь нужно задуматься о его мотивации.

Мотив напрямую связан с нашими эмоциями. Человек работает более эффективно, если у него есть мотивация к этому. Причем он чаще испытывает положительные эмоции, если его деятельность совпадает по направленности с внутренними желаниями и побуждениями. Такие эмоции, как раздражение, грусть, гнев, то есть все те, которые мы обычно называем негативными, явно говорят о том, что человек идет не туда, куда бы он хотел. Именно поэтому в организации, где все опирается только на контроль и принуждение, есть напряжение и раздражение. Там же, где человека мотивирует позитивный эмоциональный настрой, это становится частью корпоративной культуры. Почему подчас даже солидное денежное вознаграждение не решает задачи? Нужно что-то еще. Что? Важно учитывать три фактора:

- что хочет сам человек;

- какие действия от него требуются;

- как связать это воедино.

Как известно, людьми движут их потребности. Потребность – это испытываемая личностью нужда в чем-то (воде и еде, признании, известности, власти и т.п.). Потребности невозможно наблюдать или измерить. Об их существовании можно судить лишь по поведению людей. Потребности служат мотивом к действию, к достижению цели.

Потребности вызывают у человека стремление к их удовлетворению. Следовательно, руководители должны создавать такие ситуации, которые позволяли бы людям понимать, что у них есть возможность удовлетворить свои потребности при помощи поведения, приводящего к развитию и процветанию организации, в которой они работают.

Очень большим мотивирующим эффектом является чувство собственного достоинства. Его ущемление дестабилизирует личность и ведет к разного рода самозащитам. Поэтому для поддержания чувства собственного достоинства сотрудников руководителю необходимо формировать не только систему мотивации к труду, но и высокие самооценки сотрудников, поскольку именно они являются мощным мотиватором их поведения.

Любая теория мотивации вероятностна. То, что эффективно для одних, может быть совершенно не важно для других [31. C.102]. Только понимание того, что именно хочет каждый отдельно взятый человек, поможет руководителю грамотно его мотивировать. Поэтому-то так важно понимать интересы отдельно взятого человека.

Существует ряд моментов, которые необходимо учитывать:

- Любые действия должны быть осмысленными (нужно постараться сделать так, чтобы ваши сотрудники понимали, что они делают и зачем они это делают).

- Каждый сотрудник стремится показать то, на что он способен. Если руководитель будет предлагать сотруднику требования, которые значительно ниже его возможностей, это снизит мотивацию его труда. Нельзя первоклассного специалиста-компьютерщика посылать таскать мебель или забивать гвозди: ему это быстро наскучит, потому что он понимает, что способен на большее.

- Каждый человек хочет чувствовать себя причастным к результатам труда, стремится выразить себя в труде. Не стоит обезличивать труд, потому что в результате это снижает мотивацию.

- Сотрудник вложит больше сил и энергии в реализацию тех целей, в разработке и формулировании которых он принимал личное участие.

- Если человек хорошо работает, это необходимо поощрять как материально, так и морально (непризнанный успех ведет к разочарованию).

- Каждому сотруднику нужна информация о том, как оценивается его труд, насколько качественно он выполнен (эта информация должна быть достаточно оперативной, чтобы люди могли вносить коррективы в свою работу).

Если руководитель хочет, чтобы люди думали не только о собственных интересах, но и не забывали интересы фирмы, в которой они работают, необходимо учитывать особенности людей, их характеры. Для того, чтобы было легче мотивировать человека выполнить определенное действие, нужно понять, что хочет сам человек, сформулировать задачу, которую вы хотите перед ним поставить, и уже потом показать ему как он, решив задачу, удовлетворит свои потребности.

Большинство российских руководителей считают, что к успешному труду людей побуждает в первую очередь заработная плата. Поэтому, если компания не может платить большие деньги, народ обычно работает «спустя рукава», и руководство с этим мирится, оправдывая такое положение дел лимитом в финансовых ресурсах. На такое отношение к проблеме мотивации персонала со стороны руководства влияет традиционное для России преувеличение заработной платы как основного или единственного мотивирующего фактора.

Высокая мотивация от повышения заработной платы имеется у молодых работников, которым необходимо решить важные жизненные задачи: организовать семью, купить квартиру, создать условия для рождения ребенка и т.п.

Высокая мотивация от повышения заработной платы присутствует у руководителей, в работе которых есть выраженная ответственность и напряженность, и заработная плата выступает в качестве фактора, компенсирующего высокие затраты времени и здоровья [20. C.35]

Заработная плата (или премиальные) не будет мотивирующим фактором, если существует большой временной разрыв между достижением высоких результатов в работе и получением денег. Поэтому заработная плата становится мотивирующим фактором только тогда, когда она напрямую связана с результатами труда.

В заработной плате должны быть отражены не только результативные, но и объективные характеристики работника: его образование, стаж работы в компании, продолжительность работы в данной профессии. Таким образом, зарплата должна состоять как минимум их трех частей: минимальной, но стабильной части, премиальных по результатам труда и денежной суммы, отражающей опыт и стаж работника. Несмотря на большое значение заработной платы в разработке системы мотивации персонала, все же заблуждение думать, что заработная плата – единственный фактор мотивации персонала. Существует еще немало факторов, влияющих на удовлетворенность работников и на уровень их профессиональной мотивации (социально-психологическая атмосфера в компании и возможность общения с коллегами, возможность получить и увидеть результаты своего труда, возможность иметь уважение на работе и чувствовать себя значимым и нужным работником, возможность повышать свою профессиональную квалификацию).

Чтобы разработать и внедрить эффективную систему мотивации, нужно реализовать три этапа: провести диагностику мотивационной среды компании, разработать сегментированную систему мотивации, в которой комплексно применять материальные и моральные средства мотивации, регулярно проводить мониторинг и коррекцию мотивационной системы.

Первый этап: диагностика мотивационной системы компании (система стимулирующих условий). На этом этапе реализуются следующие мероприятия:

- Разработка методов объективного и однозначного измерения результатов работы сотрудников.

- Доступность для сотрудников официальной информации о желаемом результате (как нужно работать и какие результаты иметь).

- Оценка степени достижимости желаемых результатов. При слишком трудной или слишком легкой задаче мотивация работников, как правило снижается.

- Учет принципов стимулирования: наличие общих для всех условий мотивации, обоснованная система оценки, наличие четких критериев измерения результатов, простота и понятность средств оценки результатов, связь результата и поощрения, измерение результатов и вознаграждение всех работников соответственно результатам их работы, упор на качество, контроль за нормативами, наличие механизма пересмотра нормативов, стимулирование способных и талантливых работников.

Второй этап: построение сегментированной мотивирующей системы и учет психологических особенностей работников. На этом этапе необходимо провести именное анкетирование работников с целью выделения определенных групп и разработки сегментированной системы мотивации.

На втором этапе можно также провести психологическое тестирование работников внутри каждой группы с целью учета их ожиданий и реализации индивидуального подхода соответственно психотипам отдельных работников.

На втором этапе, учитывая выделенные группы работников и данные по их индивидуально-психологическим особенностям, необходимо ввести принцип комплексности, т.е. применять не только материальные, но и моральные средства стимулирования.

- Оценка и признание личных заслуг отдельных работников: публичная оценка на совещаниях, улучшение интерьера кабинета способного руководителя, статьи во внутрикорпоративной прессе о достижениях, фотографии или сообщения на специальных стендах и Доске почета, почетные поручения от высшего руководства, почетные знаки и награды.

- Оценка и признание заслуг подразделения: информирование о достижениях подразделения на совещаниях и во внутрикорпоративной прессе, организация торжественных обедов в честь определенных сотрудников, направление сотрудников на определенную конференцию (семинары, выставки, встречи), направление группы на обучение, поездка группы на экскурсию или в туристическую поездку, вручение знаков отличия.

- Личное признание заслуг сотрудников со стороны руководства: устное выражение благодарности, письменное выражение благодарности, подарки, беседа с руководителем.

Третий этап: проведение мониторинга и коррекции. На этом этапе проводится постоянное анкетирование сотрудников примерно раз в полгода и изменение мотивирующих факторов в соответствии с получаемой информацией об их отношении к условиям работы компании.

Наиболее точно эффективность труда работников отражает прибыль предприятия.

Для эффективной мотивации руководитель должен установить точное соотношение между достигнутыми результатами и вознаграждением. В связи с этим необходимо давать вознаграждение только за эффективную работу. Руководители должны сформировать высокий, но реалистичный уровень результатов, ожидаемых от подчиненных, и внушить им, что они могут их добиться, если приложат усилия.

Работники сумеют достичь уровня результативности, требуемого для получения ценного вознаграждения, если делегированный им уровень полномочий, их профессиональные навыки достаточны для выполнения поставленной задачи.

2. Изучение и анализ показателей, формирующих оплату труда на торговом предприятии ООО «Два кита» 2.1. Краткая организационно-экономическая характеристика деятельности торгового предприятия ООО «Два кита»

В настоящее время в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию, так как именно на предприятии создается продукция, выполняются работы, оказываются услуги. Для решения поставленных задач и достижения, намеченных целей предприятие использует факторы производства: трудовые ресурсы, технику, технологии, природные ресурсы, капитал и т.д.

ООО «Два кита» является обществом с ограниченной ответственностью, создано в соответствии с главой IV Гражданского кодекса РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью». Общество действует в соответствии с Законодательством РФ, регулирующим предпринимательскую деятельность и отношения собственности, другими правовыми актами, действующими, на территории РФ. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке. Общество вправе от своего имени совершать сделки, приобретать права, нести обязанности, быть истцом и ответчиком в арбитражном и третейском суде.

Общество имеет собственную круглую печать, угловой и другие штампы, бланки - реквизиты с фирменной символикой. Организация имеет уставный капитал в размере 11 тыс. руб.

Юридический адрес Общества: Красноярский край, 660014, г. Красноярск, ул. Брянская,18

Предприятие полностью отвечает за результаты своей хозяйственной деятельности, а также за выполнение добровольно принятых на себя обязательств, тем своим имуществом, на которое может быть обращено взыскание в соответствии с законодательством.

Главной целью создания общества является получение прибыли на основе объединения экономических интересов, материальных, трудовых и финансовых ресурсов его участников для осуществления хозяйственной деятельности, за исключением запрещенной законодательством.

Для реализации своей основной цели оно, руководствуясь

законодательством, осуществляет торгово-посредническую и коммерческую

деятельность. Управление предприятием осуществляется на основе единоначалия учредителем, который с помощью аппарата управления руководит всей деятельностью и организует работу Общества.

Работу предприятия возглавляет директор, Астахов А.С., который вправе осуществлять действия от имени Общества. В подчинении директора штат в количестве 31 человека, согласно штатного расписания (Приложение №). Директор представляет Общество во всех хозяйственных и государственных учреждениях. В соответствии с законодательством и уставом предприятия он издает приказы, распоряжается имуществом предприятия, выдает от своего имени доверенности другим лицам и распоряжается денежными средствами на счету.

ООО «Два кита» осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном порядке и несет ответственность за ее достоверность. Имущество Общества составляют основные фонды и оборотные средства, а также иные материальные и финансовые ресурсы. Предприятие осуществляет право владения, распоряжения и использования своего имущества, согласно Уставу и действующего законодательства.

Оборотные средства предприятия находятся в его полном распоряжении и изъятию не подлежат. Недостаток оборотных средств покрывается из фондов Общества или заемных средств.

Уставный капитал образуется из денежных и материальных средств, передаваемых участником, как в момент создания Общества, так и в дальнейшем. Прибыль, остающаяся у предприятия после уплаты налогов и других обязательных платежей, поступает в его полное распоряжение.

На предприятие гарантированы получение минимального размера оплаты труда, условия труда, и меры социальной защиты работников.

Директор, на данном предприятие, имеет право самостоятельно определять:

o структуру администрации,

o аппарата управления,

o численность,

o квалификационный и качественный составы, нанимает (назначает) на должность и освобождает с должности руководителей структурных подразделений и их заместителей, заключает с ними контракты, трудовые договоры.

Главный бухгалтер, Юрина С.М., работает с отчетностью и учетом, контролирует соблюдение финансовой дисциплины, сдает отчетность в налоговые органы, внебюджетные фонды, статистику, пенсионный фонд, а также координирует работу бухгалтеров, Ивановой Е.П., Соколовой М.Ю., Антоновой А.Н., и бухгалтера-кассира,

Щербиной М.П. Бухгалтер-кассир обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения денег. Ведет кассовую книгу и отчет с приложением всех расходных и приходных документов.

Заместитель директора, Котов В.А., контролирует процессы заключения договоров и их соблюдение, координирует работу офис-менеджера и других менеджеров, контролирует ассортимент и состояние товарных запасов.

Специалист по кадрам, Кашина С.М., занимается решением кадровых вопросов: подбор персонала, ведение кадровой документации и т.п.

Менеджеры, Крупичев Е.В., Аликина О.И., Зубченко Е.А., контролируют качество и количество ассортимента, товарных запасов, а так же контролирует работу кладовщиков, которые получают товар на склад, отвечают за его сохранность и отпускают со склада согласно приходных и расходных документов, несут ответственность за формирование ассортимента и подготовки товара к реализации.

Офис-менеджер, Савинов О.И., на данном предприятии один, исполняет роль секретаря, отвечает на телефонные звонки, договаривается о встречах с поставщиками и представителями других организации.

Старшие продавцы, Нечепуренко Н.Ю. и Голубева Т.М., находятся в подчинении у зам. директора, координирует работу в торговом зале остальных продавцов, следят за правильностью расстановки товара на стеллажах, контролируют процесс поступления и продажи товаров.

Продавцы, на данном предприятии их 5: Пуртова А.А., Сахарова Н.Н., Кольцов И.Р., Петрова О.М., Пономаренко Н.Л. Они находятся в подчинении у старшего продавца. Осуществляют расчеты с покупателями. Выступают в роли кассира – операциониста. Несут материальную ответственность за свое рабочее место.

Кладовщик, на предприятии их 3 человека, Харитонов А.А., Кузнецов Л.Л., Шмидт Л.З. Они отвечают за порядок в складских помещениях, их соответственно тоже 3, проверяют соответствие фактически имеющихся товаров и числящихся в под отчете, отвечают за хранение товара в соответствующих условиях.

Грузчики, Викторов А.К., Карасев В.В., занимаются непосредственно погрузкой, разгрузкой и перемещением товара.

Уборщицы, Бочарова И.Г., Зуева В.Ю., Рычкова Н.Г., отвечают за чистоту на предприятии и соблюдение санитарных норм.

Электрик, Михайлов Д.П., устраняет неполадки связанные с электроснабжением на предприятии и т.п.

Достоинства линейно-функциональной структуры предприятия заключается в следующем:

· Уменьшает потребность в специалистах широкого профиля;

· Единство и четкость распоряжений;

· Оперативность в принятии управленческих решений

Недостатками этой системы является:

· Огромный поток информации сосредоточен у директора;

· Проявляется тенденция к чрезмерной централизации

Должностную инструкцию ООО «Два кита» рассмотрим на примере главного бухгалтера Юриной С.М. (Приложение № ).

2.2. Анализ основных показателей Торгово-хозяйственной деятельности предприятия ООО “ Два кита” за 2005-2006 гг.

Далее проведем анализ основных экономических показателей ООО «Два кита» (Таблица 2.1.):

Таблица 2.1

Анализ основных показателей Торгово-хозяйственной деятельности предприятия ООО “ Два кита” за 2005-2006 гг.

| Показатели | Ед.изм. | Прошлый период 2005 г. | Отчетный период 2006 г. | Откло | Отчетный год в % к прошлому |

| Оборот розничной торговли | тыс.руб. | 61 423,0 | 95 416,0 | 33 993,0 | 155,3 |

| Торговая площадь | м кв. | 950,0 | 950,0 | 0,0 | 100,0 |

| Оборот розничной торговли на 1 м кв. торговой площади | тыс.руб./ | 64,7 | 100,4 | 35,8 | 155,3 |

| Численность работников всего | чел. | 35,0 | 31,0 | -4,0 | 88,6 |

| в т.ч. работников ТОП | чел. | ||||

| Производительность труда 1работника | тыс.руб. / чел. | ||||

| Производительность труда 1работника ТОП | тыс.руб. / чел. | ||||

| Фонд заработной платы | |||||

| сумма | тыс.руб. | ||||

| уровень | % | ||||

| Среднемесячная зарплата 1 работника | тыс.руб. | ||||

| Средняя стоимость основных фондов | тыс.руб. | 1 059,0 | 1 213,0 | 154,0 | 114,5 |

| Фондоотдача | тыс.руб./ 1руб ОФ | 58,0 | 78,7 | 20,7 | 135,6 |

| Фондовооруженность труда одного работника | тыс.руб. / чел. | 30,3 | 39,1 | 8,9 | 129,3 |

| Коэффициент эффективности использования ОФ | тыс.руб./ 1руб ОФ | 1,5 | 1,2 | -0,3 | 80,0 |

| Средняя стоимость оборотных средств | тыс.руб. | 17 521,0 | 28 074,0 | 10 553,0 | 160,2 |

| Время обращения оборотных средств | дни | 75,0 | 79,0 | 4,0 | 105,3 |

| Коэффициент участия оборотных средств в каждом рубле оборота | тыс.руб./ 1руб ОРТ | 0,3 | 0,3 | 0,0 | 107,1 |

| Коэффициент рентабельности оборотных средств | тыс.руб./ 1руб ОС | 0,1 | Х | Х | Х |

| Себестоимость проданных товаров | тыс.руб. | 54 236,0 | 81 153,0 | 28 076,0 | 152,2 |

| Валовая прибыль | |||||

| сумма | тыс.руб. | 7 187,0 | 14 263,0 | 7 076,0 | 198,5 |

| уровень | % | 11,7 | 14,9 | 3,2 | 127,8 |

| Издержки обращения | |||||

| сумма | тыс.руб. | 5 123,0 | 10 895,0 | 5 772,0 | 212,7 |

| уровень | % | 8,3 | 11,4 | 3,1 | 136,9 |

| Прибыль (убыток) от продаж | |||||

| сумма | тыс.руб. | 2 064,0 | 3 368,0 | 1 304,0 | 163,2 |

| рентабельность продаж | % | 3,4 | 3,5 | 0,2 | 105,0 |

| Проценты к получению | тыс.руб. | - | - | - | - |

| Проценты к уплате | тыс.руб. | 1 251,0 | 1 813,0 | 562,0 | 144,9 |

| Прочие операционные расходы | тыс.руб. | 38,0 | 25,0 | 27,0 | 65,8 |

| Внереализационные доходы | тыс.руб. | 294,0 | 372,0 | 133,0 | 126,5 |

| Внереализационные расходы | тыс.руб. | 13,0 | 42,0 | 29,0 | 323,1 |

| Прибыль (убыток) до налогообложения | |||||

| сумма | тыс.руб. | 1 056,0 | 1 860,0 | 819,0 | -244,1 |

| рентабельность предприятия | % | 1,7 | Х | Х | Х |

| Текущий налог на прибыль | тыс.руб. | 253,4 | 446,4 | 193,0 | 176,1 |

| Чистая прибыль (убыток) | тыс.руб. | 802,6 | 1 413,6 | 611,0 | 176,1 |

| Рентабельность конечной деятельности | % | 1,3 | 1,5 | Х | Х |

[На материалах Приложения № ]

Рассмотрев основные экономические показатели предприятия ООО «Два кита» таб. 2.1., можно сделать общие выводы об эффективности работы предприятия отчетного года по сравнению с предыдущим годом.

Сумма товарооборота отчетного года увеличилась по сравнению с прошлым годом на 55,3% (155,3-100%) или 33993 тыс. руб., тем самым составив 95416 тыс. руб. Торговая площадь не изменилась и осталась 950 кв. м

В целом по предприятию общая производительность труда одного работника увеличилась на ______ тыс. руб. или на _______%. Производительность труда одного работника ТОП имела значительное увеличение в отчетном периоде по сравнению с прошлым годом, а именно на ___________ тыс. руб. или на _____%.

Фонд заработной платы имел тенденцию к повышению, увеличение произошло на _____ тыс. руб. или на ______%, это было связано с увеличением среднемесячной заработной платы одного работника. А уровень фонда заработной платы снизился по сравнению с прошлым годом ___% до ____% соответственно. В среднем заработная плата одного работника увеличилась в отчетном году на _____ тыс. руб. и составила ____ тыс. руб. или ______%.

Рассмотрев эффективность использования имущества предприятия выяснилось, что среднегодовая стоимость основных средств увеличилась в отчетном году на 154 тыс. руб. или на 14,5 % (114,5-100%) Фондоотдача имела рост в отчетном году на 19,2 тыс. руб. или на 35,6%(135,6-100%). Средняя стоимость оборотных средств в отчетном году увеличилась на 60,2% (160,2-100%), так же произошло увеличение времени обращения оборотных средств 5,3% (105,3-100%) или 4 дня, тенденция к увеличению данного показателя оценивается с отрицательной стороны для конечной деятельности предприятия.

Так же произошло значительное увеличение валовой прибыли на 98,5% (198,5-100 %) или на 7076 тыс. руб. и составила в отчетном 2006 году 81153 тыс. руб., уровень валовой прибыли вырос на 27,8% (127,8-100%), данное увеличение можно оценивать с положительной стороны.

Значительно увеличились издержки обращения, а именно на 112,7% (212,7-100%) по сравнению с прошлым годом. Такое значительное увеличение издержек обращения, негативно отразится на деятельности предприятия.

Операционные расходы снизились на (65,8-100%) так же следует отметить, что произошло огромное увеличение внереализационных расходов на 223,1% (323,1-100%) или 29 тыс. руб. тем самым составив 42 тыс. руб. Данная тенденция сформировалась вследствие не правильного ведения политики с поставщиками: задержка оплаты по договорам поставки товаров и т.п. Вследствие этого появляются новые расходы (штрафы, пени, неустойки), что повлекло за собой негативные последствия. Внереализационных доходы в отчетном периоде увеличились на 36,84 % (136,84-100%) в стоимостном выражении на 133 тыс. руб. по сравнению с прошлым годом.

Прибыль от продаж в отчетном году увеличилась на 1304 тыс.руб. или на 63,18 % (163,18-100%),это произошло за счет значительного увеличения выручки в анализируемом периоде позволяет сделать вывод об увеличении объемов реализации на предприятии.

Деятельность предприятия прибыльна на протяжении всего анализируемого периода, так как достаточно высоки внереализационные доходы предприятия, которые увеличились на 78 тыс.руб., а внереализационные расходы упали незначительно, всего на 16 тыс. руб.

В итоге прибыль до налогообложения увеличилась на 804 тыс.руб. Чистая прибыль так же увеличилась на 611 тыс. руб.(76,1%), что говорит о стабильной работе предприятия в данный период. Коэффициенты рентабельности почти достигают оптимального значения. Рентабельность конечной деятельности организации увеличилась на 0,2%.

В целом можно сказать, что финансовое состояния предприятия устойчивое, предприятия ООО «Два кита» успешно развивается.

В заключении следует отметить , что предприятия успешно развивает свою деятельность и предприятию следует :

o Уделять внимание качеству управления активами;

o Хоть и объем продаж растет, но и в дальнейшем стоит работать над привлечением новых платежеспособных клиентов;

o Чтобы внереализационные расходы сокращались четко и своевременно выполнять условия договора.

o В следующем пункте данной курсовой работе проведем изучения систем оплаты труда, применяемых на предприятии торговли ООО «Два кита»

2.3. Изучение систем оплаты труда, применяемых на предприятии торговли ООО «Два кита»

Оплата труда работников ООО «Два кита» регламентируется «Положение об оплате труда» (Приложение№ ). Определяют следующим образом: если работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней. Сумма, рассчитанная по окладу увеличивается на величину северной надбавки 30 % и районного коэффициента в размере 30 % .

При трудоустройстве работника, после подписания договора, оформляется личная карточка сотрудника (Приложение № ), которая находится у специалиста по кадрам организации. Форма личной карточки унифицирована и утверждена постановлением Госкомстата России № 1 от 05.01.2004 г. Каждому вновь принятому сотруднику присваивается табельный номер, который указывается во всех документах по учету труда и заработной плате. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опоздания и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы.

Как при повременной, так и при тарифной системе оплаты труда, чтобы правильно начислить заработную плату необходимо четко вести учет отработанного времени с момента приема работника на должность. Для этого на предприятии ООО «Два кита» используются табели учета рабочего времени (Приложение № ).

На данном предприятии применяется повременная система оплаты труда. За фактически отработанное время, согласно системе оплаты труда, работника организации начисляется заработная плата. Различают основную и дополнительную заработную плату. К основной заработной плате относятся выплаты за фактически проработанное время. К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством, такие как: ежегодный оплачиваемый отпуск, за время вынужденного прогула, перерывы в работе кормящих матерей, выполнение общественных обязанностей, пособие по временной нетрудоспособности и т.д. Плата за неотработанное время производится в размере среднего заработка работника за количество дней.

Расходы на оплату труда в ООО «Два кита» отражаются на основании расчетной ведомости. Данные расчетной ведомости переносятся в платежную ведомость, по которой выдается заработная плата.

В организации нет положения о премировании, и трудовыми договорами выплата премий тоже не предусмотрена. Пункт 21 и 22 статьи 270 НК РФ запрещают уменьшать налогооблагаемую базу по налогу на прибыль на любые виды вознаграждений работникам, за исключением тех выплат, которые выплачиваются на основании трудового договора. Следовательно, ООО «Два кита» может выплачивать премии только за счет собственных средств организации.

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков (Приложение №). По истечении 6 месяцев непрерывной работы на данном предприятии, работник имеет право на ежегодный оплачиваемый отпуск, который оплачивается на основании приказа на предоставление отпуска, исходя из среднего заработка (Приложение № )

При подсчете среднего заработка для оплаты отпуска, учитываются все виды выплат, предусмотренные положениями об оплате труда, независимо от источников этих выплат. Премии, не предусмотренные системным положением по оплате труда, установленным на предприятии, не учитываются при расчете отпускных. Премии и другие выплаты стимулирующего характера включаются при подсчете среднего заработка по времени их фактического начисления, а годовые в размере 1/12 за каждый месяц расчетного периода. Среднедневной заработок для оплаты отпускных подсчитывается путем деления заработной платы за фактически отработанное время за три предшествующих месяца, при предоставлении отпуска в рабочих днях на число рабочих дней по календарю пятидневной рабочей недели, а при предоставлении отпуска в календарных днях на 29,6.

Если работник отработал последние три месяца не полностью, тогда расчет среднего заработка производится следующим образом. Сначала среднемесячное число календарных дней (29,6) умножают на количество полностью отработанных месяцев. Далее к полученному результату прибавляют количество календарных дней в тех месяцах, которые отработаны не полностью.

Рассмотрим расчет отпускных на примере директора ООО «Два кита», Астахова А.С.

С 1 апреля 2006 г. директор Астахов А.С. находился в отпуске 28 дней (Приложение № ). Для начисления отпускных используется расчетный период, равный 3 месяцам, предшествующим месяцу отпуска. В организации установлена пятидневная рабочая неделя.

Расчетный период (январь 2006 г. - март 2006 г.) отработан полностью. Сумма начисленной заработной платы составляет 105 000 руб. (35 000 руб. х 3 месяца)

Сумма среднего дневного заработка работника равна 1 182,43 руб. (105 000 руб. / 3 мес. / 29,6).

Отпускные начислены в сумме 33 108,04 руб. (1 182,43 руб. x 28 дн.).

Следует отметить, что в ООО «Два кита» приказом об учетной политике не предусмотрено начисление резерва отпусков. В связи с этим отпускные включаются в затраты текущего месяца. На основании личного заявления работника утверждается приказ руководителя о предоставлении отпусков, согласно которого производится расчет отпускных в записке-расчете о предоставлении отпуска работнику.

Пособие по временной нетрудоспособности начисляется за счет средств фонда социального страхования на основании листков временной нетрудоспособности выдаваемых лечебными учреждениями из расчета среднего заработка за предшествующие 12 месяцев (Приложение № ).

Рассмотрим расчет листка временной нетрудоспособности на примере старшего продавца ООО «Два кита», Нечепуренко Н.Ю.

С 10 апреля 2006 г. по 23 апреля 2006 г. (10 рабочих дней) старший продавец Нечепуренко Н.Ю. находилась на больничном. В организации установлена 5-дневная рабочая неделя с 8-часовым рабочим днем.

Непрерывный трудовой стаж работника – более 8 лет, поэтому он имеет право на получение пособия в размере 100 % от среднего заработка.

Расчетный период для оплаты больничного – с 1 апреля 2005 г. по 31 марта 2006 г.

| № п/п | Месяц расчетного периода | Размер заработной платы, руб. | Кол-во отработанных дней фактически | Комментарии |

| 1 | Апрель 2005 г. | 9 000,00 | 21 | Отработан полностью |

| 2 | Май 2005 г. | 9 000,00 | 20 | Отработан полностью |

| 3 | Июнь 2005 г. | 9 000,00 | 21 | Отработан полностью |

| 4 | Июль 2005 г. | 0,00 | 0 | отпуск |

| 5 | Август 2005 г. | 7 043,40 | 18 | отпуск |

| 6 | Сентябрь 2005 г. | 9 000,00 | 22 | Отработан полностью |

| 7 | Октябрь 2005 г. | 9 000,00 | 21 | Отработан полностью |

| 8 | Ноябрь 2005 г. | 9 000,00 | 21 | Отработан полностью |

| 9 | Декабрь 2005 г. | 9 000,00 | 22 | Отработан полностью |

| 10 | Январь 2006 г. | 10 000,00 | 16 | Отработан полностью |

| 11 | Февраль 2006 г. | 10 000,00 | 19 | Отработан полностью |

| 12 | Март 2006 г. | 10 000,00 | 22 | Отработан полностью |

| ИТОГ | 100 043,40 | 223 |

Средний дневной заработок составил 448,63 руб. (100 043,40 \ 223 дн.)

Теперь определим максимально возможный размер дневного пособия. В апреле 2006 г. 20 рабочих дней. Тогда максимальный размер дневного пособия составит 900,00 руб. (15 000,00 х 1,2 р.к. \ 20 дней).

Поскольку сумма дневного пособия, исчисленная из фактического заработка (448,63 руб.), меньше, чем максимально возможный размер дневного пособия (900,00 руб.), пособие выплачивается исходя из дневного пособия, исчисленного из фактического заработка. Пособие по листку нетрудоспособности составит 4 486,30 руб. (448,63 х 10 раб. дней).

Удержания из заработной платы работников производятся только в случаях, предусмотренных законодательством. К обязательным удержаниям относятся налог на доходы физических лиц, удержания по исполнительным листам в пользу юридических и физических лиц. По инициативе администрации могут быть удержаны: суммы аванса, выданного в счет заработной платы; суммы, излишне выплаченные вследствие счетных ошибок, суммы возмещения материального ущерба.

В РФ образованы внебюджетные фонды, которые являются составной частью финансовой системы России и созданы с целью обеспечения чрезвычайно важных для общества социальных расходов самостоятельными источниками покрытия. Одним из источников формирования данных фондов являются единый социальный налог (ЕСН), уплачиваемый работодателем в соответствии с главой 24 части 2 Налогового Кодекса РФ. ООО «Два кита», как юридическое лицо, является плательщиком социальных налогов, исчисленных с доходов работников данной организации.

Таким образом, проанализировав систему оплаты труда применяемую на предприятии ООО «Два кита», можно сделать ряд выводов. Положительным моментом на данном предприятии является: своевременная выплата заработной платы, ежегодное повышение. К негативным моментам следует отнести отсутствие премиальной системы, отсутствие на предприятии необязательных выплат, добавок к заработной плате, а именно совмещение профессий, а так же отсутствие постоянных премий. Прямым следствием этого является отсутствие стимула к повышению производительности труда и заинтересованности качества обслуживания т.д. В целом применяемую систему оплаты труда на предприятие ООО «Два кита» следует оценивать, как удовлетворительно, это обуславливает необходимость разработки мер по ее совершенствованию, что и будет предложено в следующем пункте данной курсовой работы.

3. Анализ состояния и оценка эффективности использования заработной платы на торговом предприятии ООО «Два кита»

3.1. Анализ состава и структуры заработной платы на торговом предприятии

Предприятие «Два кита» является обществом с ограниченной ответственностью, находиться в Центральном районе, занимается розничной торговлей продовольственных товаров (свежемороженая рыба, морские деликатесы) и обслуживает покупателей со средним уровнем среднедушевого дохода. На предприятии применяется простая повременная форма оплаты труда.

В исследовании приняли участие 31 работник торгового предприятии ООО «Два кита» г. Красноярска.

Таблица 3.1 .

Персонал, принявший участие в исследовании оплаты труда работников на предприятии ООО «Два кита»

| № п/п | ФИО | должность | возраст | О образование | подраз- Де ление | Пол |

| 1 | Астахов А.С. | директор | 41 | высшее | АУП | М |

| 2 | Юрина С.М. | Главный бухгалтер | 34 | высшее | АУП | Ж |

| 3 | Кашина А.В | Специалист по кадрам | 27 | высшее | АУП | Ж |

| 4 | Котов В.А. | Заместитель директора | 38 | высшее | АУП | М |

| 5 | Иванова Е.П. | Бухгалтер | 32 | сред.профес. | АУП | Ж |

| 6 | Соколова М.Ю. | Бухгалтер | 28 | высшее | АУП | Ж |

| 7 | Антонова А.Н. | Бухгалтер | 35 | высшее | АУП | Ж |

| 8 | Щербина М.П. | Бухгалтер-кассир | 26 | сред.профес. | АУП | Ж |

| 9 | Савинов О.И. | Офис-менеджер | 28 | высшее | АУП | М |

| 10 | Нечепуренко Н.Ю. | Старший продавец | 35 | высшее | ТОП | Ж |

| 11 | Голубева Т.М. | Старший продавец | 33 | сред.профес. | ТОП | Ж |

| 12 | Михайлов Д.П. | Электрик | 45 | сред.профес. | АХО | М |

| 13 | Иванов А.Е. | Техник | 42 | сред.профес. | АХО | М |

| 14 | Крупичев Е.В. | Менеджер | 30 | высшее | ТОП | М |

| 15 | Аликина О.И. | Менеджер | 27 | высшее | ТОП | Ж |

| 16 | Зубченко Е.А. | Менеджер | 32 | высшее | ТОП | Ж |

| 17 | Харитонов А.А. | Кладовщик | 38 | сред.профес. | АХО | М |

| 18 | Кузнецов Л.Л. | Кладовщик | 36 | сред.профес. | АХО | М |

| 19 | Шмидт Л.З. | Кладовщик | 44 | сред.профес. | АХО | Ж |

| 20 | Бочарова И.Г. | Уборщица | 52 | среднее | АХО | Ж |

| 21 | Зуева В.Ю. | Уборщица | 56 | сред.профес. | АХО | Ж |

| 22 | Рычкова Н.Г. | Уборщица | 48 | среднее | АХО | Ж |

| 23 | Пуртова А.А. | Продавец | 26 | среднее | ТОП | Ж |

| 24 | Сахарова Н.Н. | Продавец | 28 | сред.профес. | ТОП | Ж |

| 25 | Кольцов И.Р. | Продавец | 37 | сред.профес. | ТОП | М |

| 26 | Петрова О.М. | Продавец | 32 | сред.профес. | ТОП | Ж |

| 27 | Пономаренко Н.Л. | Продавец | 24 | сред.профес. | ТОП | Ж |

| 28 | Викторов А.К. | Грузчик | 46 | среднее | АХО | М |

| 29 | Карасев В.В. | Грузчик | 56 | среднее | АХО | М |

| 30 | Аксенов И.С. | Водитель | 47 | сред.профес. | ТОП | М |

| 31 | Осипов В.П. | Водитель | 28 | среднее | ТОП | М |

[На материалах исследования]

Таблица 3.5.

Структура ответов работников предприятия о зависимости заработной платы от количества труда

| Варианты ответов | Кол-во, чел | Уд. вес, % |

| А | Б | В |

| Зависит | 19 | 61,29 |

| Частично зависит | 8 | 25,80 |

| Не зависит | 4 | 12,91 |

| ИТОГ | 31 | 100,00 |

Данные таблицы свидетельствуют о том, что, по мнению большинства работников, заработная плата зависит от количества труда, меньшее количество – считает, что зависит частично и лишь незначительная доля работников уверена в не зависимости этих двух показателей.

Таблица 3.6.

Структура ответов работников предприятия о зависимости заработной платы от качества труда

| Варианты ответа | Кол-во, чел | Уд. вес, % |

| А | Б | В |

| Зависит | 26 | 83,87 |

| Частично зависит | 3 | 9,67 |

| Не зависит | 2 | 6,46 |

| ИТОГ | 31 | 100,00 |

Результаты ответов выглядят следующим образом: большая часть работников считают, что заработная плата, несомненно, зависит от качества труда, и лишь несколько человек уверены, что зависимость частичная, но есть и работники которые взаимосвязи между данными показателями не наблюдают.

Далее хотелось бы сказать об уровне заработной платы, он может считаться удовлетворительным в том случае если он достаточный, для того чтобы удовлетворить минимальные потребности семьи, т.е. приобретение продуктов питания, одежды, оплаты жилья, покупку мебели и прочих необходимых товаров. Уровень удовлетворительной заработной платы может быть разным в зависимости от состояния экономики страны – в ряде стран это может быть минимальная заработная плата, обеспечивающая нормальные материальные, духовные и культурные потребности работников и его семье. В высокоразвитых странах – это заработная плата, позволяющая переступить порог простого удовлетворения жизненных потребностей и пользоваться определенными радостями жизни.

Рис. 3.5. Степень удовлетворенности уровнем оплаты труда на предприятии, %

Анализ ответов работников по данному вопросу показал что, половина персонала предприятия ООО «Два кита» частично удовлетворены уровнем получаемой заработной платы. Число работников удовлетворенных своим заработком на предприятии составило 12 человек, т. е. 38,7%. Имеются и незначительная часть работников, которые остаются неудовлетворенные получаемой заработной платой, их меньшинство, а именно 3 чел. (9,69 %),причиной их неудовлетворенности является: проводимая политика руководства и специфика занимаемой должности. Но, несмотря на данное утверждение, они продолжают работу на данном предприятии, не меняя места своей работы ссылаясь, на неуверенность в завтрашнем дне и на проблему трудоустройства.

Размер и динамика заработной платы определяются политикой предприятия, находящейся под воздействием инфляции, изменений среднего уровня оплаты труда в отрасли, минимального размера оплаты труда, параметров единой тарифной сетки, конъюнктуры рынка труда, сложившихся культурных и других традиций. Социальные гарантии государства находятся на низком уровне. Минимальная заработная плата не обеспечивает нормальные условия для воспроизводства работников. Чтобы поддерживать физическую активность, воспроизводить способности трудиться и обеспечивать развитие людей, она должна соответствовать потребительской корзине, включающей необходимый набор продуктов, товаров и услуг. Минимальный размер оплаты труда по решению Совета Федерации, составил 1100 рублей.

Далее целесообразным было бы проведение анализа структуры заработной платы на предприятии ООО «Два кита». Фонд заработной платы (ФЗП) – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а так же компенсаций, связанных с условиями труда. В соответствии с Инструкцией о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата РФ от 24.11.2000г. № 116, в состав ФЗП включаются следующие элементы, представленные в табл.3.9. [6.С.245-246].

Таблица 3.9.

Анализ состава и структуры фонда заработной платы торгового предприятия ООО «Два кита» за 2005-2006 гг.

| Состав затрат на оплату и стимулирование труда | 2005 год | 2006 год | Темп изменения | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Абсол., тыс. руб. | Относит., % | |

| Затраты на ОТ и стимулир-ие, всего в т. ч.: | 3 534,50 | 3 921,40 | ||||

| 1.1 в денежной форме, из неё: | 3 534,50 | 3 921,40 | ||||

| по тарифным ставкам, окладам, сдельным расценкам | 2 209,10 | 2 450,90 | ||||

| премия | - | - | ||||

| начисленный коэффициент 60% | 1 244,40 | 1 470,50 | ||||

| Отпускные | 351,80 | 390,40 | ||||

| компенсации за неиспользованный отпуск | - | - | ||||

| премия дополнительная | - | - | ||||

| 1.2 в натуральной форме | - | - | - | - | - | - |

ЗАКЛЮЧЕНИЕ

Чтобы заинтересовать работников в улучшении трудовых показателей, нужно выплачивать им достойную заработную плату. А для того чтобы работники были довольны своей зарплатой и могли влиять на ее повышение, добиваясь лучших результатов, необходимо правильно выбрать систему оплаты труда.

Как следует из ст. 129 Трудового кодекса, оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд. Система оплаты труда работников организаций, не финансируемых из бюджета (как коммерческих, так и некоммерческих), фиксируется в коллективных договорах, соглашениях, локальных нормативных актах организаций и в трудовых договорах. Такой порядок установлен ст. 135 ТК РФ.

Выбор системы оплаты труда - важный шаг для любой организации. Эта система должна быть достаточно простой и ясной, чтобы каждый работник видел зависимость между производительностью и качеством своего труда и получаемой заработной платой.

Систему оплаты труда можно выбирать как для всего коллектива, так и для каждого работника в отдельности. Однако обычно система оплаты труда устанавливается для определенных категорий работников. Можно сказать, что, например, повременная оплата труда выбирается для финансовых работников, сдельная - для производственных рабочих, а бонусная - для продавцов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Российская Федерация. Законы. Гражданский кодекс РФ: в 3 ч.-М.: Юрайт-М, 2006.- 662 с.

2. Российская Федерация. Законы. Налоговый кодекс Российской Федерации: в 2 ч.-М.: ЭКСМО, 2006.- 480 с.

3. Российская Федерация. Законы. Трудовой кодекс Российской Федерации.- Красноярск: ПИК «Офсет», 2005.- 239 с.

4. Российская Федерация. Законы. Об обществах с ограниченной ответственностью: Федер. закон от 8 февраля 1998 г. №14-Фз (ред. от 21.03.2002 №31-ФЗ) // Собрание законодательства РФ.- 2003.- N 7.- Ст. 785.

5. Александров Ю.Л. Исследование рынка потребительских товаров: учеб. пособие / Ю.Л. Александров, Н.Н. Терещенко.- Красноярск: Краснояр. гос. ун-т, 2005.- 320 с.

6. Александров Ю.Л. Экономика предприятия торговли: учеб. пособие / Ю.Л Александров, Э А. Батраева, И.В. Петрученя, Н.Н. Терещенко.- Краснояр. гос. ун-т, 2005. -257 с.

7. Вейе Г. Введение в общую экономику и организацию производства: в 3 ч. Ч. 1 / Г. Вейе, У. Деринг: пер. с нем.- Красноярск: Краснояр. гос. ун-т, 2003.- 510 с.

8. Виханский О.С. Менеджмент: учебник / О.С. Виханский, Н.И. Наумов.- 3-е изд.- М.: Гардарика, 2004.-528 с.

9. Владимирова Л.П. Организация, нормирование и оплата труда на предприятиях отрасли (торговля): учебник / Л.П. Владимирова.- М.: Издательско-торговая корпорация «Дашков и К°», 2006.- 347 с.

10. Волгин Н.А. Заработная плата – цена труда или рабочей силы / Н.А. Волгин// Человек и труд.- 2000.- №9.- С. 85.

11. Волгин Н.А. Экономика труда / Н.А. Волгин.- М.: Экзамен. 2003,- 334 с.

12. Гущина И. Трудовая мотивация как фактор повышения эффективности труда / И. Гущина // Общество и экономика. – 2003. - №1.- С. 169-175.

13. Жуков А.Л. Заработная плата: пути реформирования и резервы повышения / А.Л. Жуков // Проблемы теории и практики управления.- 2003.- №5.- С. 58-63.

14. Жуков А.Л. Регулирование и организация оплаты труда: учеб. пособие / А.Л. Жуков.- М.: МИК, 2005.- 383 с.

15. Кокин Ю.П. Заработная плата как стоимость рабочей силы и распределение по труду / Ю.П. Кокин // Человек и труд.-2000.- №10.- С. 85.

16. Маркс К. Капитал. Т. 25.- М.: Политиздат, 237 с.

17. Мескон М. Основы менеджмента / М. Мескон, М. Альберт, Ф. Хедоури: пер. с англ.- М.: Дело ЛТД, 2001.- 702 с.

18. Оганесян А.С. Оплата труда работников предприятия / А.С. Оганесян, И.А. Оганесян // Менеджмент в России и за рубежом.- 2002,-№1.- С. 78-88.

19. Ожегов С.И. Словарь русского языка / С.И. Ожегов.- 3-е изд.- М.: Государственное издательство иностранных и национальных словарей, 1953.- 1132 с.

20. Петти У. Трактат о налогах и сборах. Verbum sapienti – слово мудрым. Разное о деньгах / У. Петти. – М.: Ось- 89. 1996.- 283 с.

21. Посадсков Е. Стимулирующие системы: опыт и современная практика / Е. Посадсков // Человек и труд.- 2004.- №4.- С. 76-80.

22. Пошерстник Н.В. Заработная плата в современных условиях / Н.В. Пошерстник, М.С. Мейксин.- СПб.: Герда, 2006.- 736.

23. Раицкий К.А. Экономика организации (предприятия): учебник / К.А. Раицкий.- 4-е изд., перераб. и доп.- М.: Дашков и К°, 2005.- 1012 с.

24. Смирнова А.М. Организация оплаты труда вы торговле: учеб. пособие / А.М. Смирнова; Краснояр. гос. торг.- экон. ин-т.- Красноярск, 2006.- 132 с.

25. Смит А. Исследование о природе и причинах богатства народов: учебник / А. Смит, Д. Риккардо.- М.: Соцэкгиз, 1962- 136 с.

26. Сорокина М.В. Менеджмент торгового предприятия / М.В. Сорокина.- СПб.: Питер, 2003.- 528 с.

27. Ушаков Д.Н. Толковый словарь русского языка / Д.Н. Ушаков. Т.2.- М.: ТЕРРА, 1996.- 597 с.

28. Федорова Н.В. Управление персоналом организации: учеб. пособие / Н.В. Федорова, О.Ю. Минченкова.- М.: КНОРУС, 2005.- 416 с.

29. Чаплина А.Н. Культура управления: учеб. пособие / А.Н. Чаплина.-Красноярск: КГПУ,1997.- 100 с.

30. Чаплина А.Н.Механизм управления эффективностью деятельности предприятий торгового бизнеса: учеб. пособие / А.Н. Чаплина, Н.Н. Терещенко, Ю.Ю. Суслова. Е.В. Титова, Т.А. Клименкова; Краснояр. гос. ун-т.- Красноярск:, 2005.-439 с.

31. Шапиро С.А. Сколько стоит труд?: учеб. пособие / С.А Шапиро, Н.Е. Равикович.- М.: ООО «Вершина», 2003.-304 с.

32. Экономика труда (социально- трудовые отношения): учебник / под ред. Н.А. Волгина, Ю.Г. Одегова.- М.: Экзамен, 2003.-736 с.

33. Экономико-математический энциклопедический словарь / гл. ред. В.И. Данилов - Данильян.- М.: Большая Российская энциклопедия: ИНФРА-М, 2003.-688 с.

34. Яковлев Р.А. Заработная палата в условиях рынка: завоевания и социальные потери / Р.А. Яковлев, А.К. Соловьев.- М.: Профиздат, 1994.- 112 с.

Похожие работы

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... РФ от 11.09.95 г. № 49, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно. 2. Рекомендации по совершенствованию системы оплаты труда на предприятиях В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у ...

... директор заключает контракты с членами Совета директоров с учетом основных положений, касающихся их статуса в обществе и утвержденных собранием акционеров. [6, c. 68] 1.4. Государственное регулирование оплаты труда руководителей. В настоящее время в Российской Федерации нет законодательных актов, позволяющих регулировать оплату труда руководителей. Некоторым образом попытки регулировать оплату ...

... . Регистрационное свидетельство на занятие предпринимательской деятельностью №364758. Счет № 123456789 в Инкомбанке г. Москва. Отчет аудитора исполнительному органу ЗАО “Красный Луч”. 1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год. 2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за ...

0 комментариев