Навигация

3.2 SWOТ-анализ

SWОТ-анализ - название метода образовано от английских слов: Strength -преимущества, Weakness - слабость, Opportunities - возможности, Threats -угрозы.

SWОТ-анализ позволяет выявить сильные и слабые стороны организации, возможности и угрозы при проведении маркетингового аудита. После проведения аудита накапливается большое количество информации разной степени важности и надежности. SWОТ - анализ очищает данную информацию и выделяет наиболее важные результаты внутреннего и внешнего аудита. Небольшое количество опорных пунктов позволяет компании сосредоточить на них свое внимание. Практическим инструментом метода SWОТ является матрица, имеющая 4 поля (сила и возможности, сила и угрозы, слабость и возможности, слабость и угрозы).

Возможности и угрозы.

При составлении этого раздела от менеджера требуется определить основные угрозы и возможности, которые ожидают компанию в будущем. Назначение этого раздела - попытаться заранее предугадать события, которые могут оказать влияние на деятельность компании. Менеджеру следует перечислить все угрозы и возможности, которые он только способен вообразить.

Не все угрозы требуют одинакового внимания или беспокойства - менеджерам компании следует оценить вероятность каждой угрозы и потенциальную опасность, которую она представляет. Поэтому руководитель должен сосредоточить свое внимание на наиболее вероятных и опасных угрозах и заранее подготовить планы их нейтрализации.

Возможности возникают, когда тенденции изменения среды способствуют использованию сильных сторон организации. Менеджерам фирмы следует оценить каждую возможность на предмет ее потенциальной привлекательности и вероятности достижения успеха. Компаниям редко предоставляются идеальные возможности, которые точно соответствуют их целям и ресурсам. Реализация возможностей сопряжена с риском. При оценке возможностей менеджеры должны решить, оправдывает ли ожидаемая выгода потенциальный риск. В зависимости от сильных сторон компании одна и та же тенденция развития может быть для компании как угрозой, так и возможностью.

Сильные и слабые стороны компании.

Сильные и слабые стороны в SWОТ - анализе вовсе не предполагают перечисление всех особенностей компании, а лишь тех, что относятся к ключевым факторам успеха. Слишком долгий список приводит к неясности и расплывчатости и уводит от того, что является действительно важным. Сильные и слабые стороны компании - определения относительные, а не абсолютные. Хорошо быть сильным в чем-либо, но если конкуренты в этом сильнее, это станет вашей слабостью.

3.2 Составление бизнес-портфеля

(Бизнес-портфель - набор видов деятельности и товаров, которыми занимается компания)

Сформулировав миссию компании и стоящие перед ней задачи, руководство должно спланировать свой бизнес-портфель - набор видов деятельности и товаров, которыми будет заниматься компания. Хорошим считается тот бизнес-портфель, который оптимальным образом приспосабливает сильные и слабые стороны компании к возможностям среды. Компании следует, во-первых, проанализировать имеющийся у нее бизнес-портфель и решить, на какие направления деятельности направить больше или меньше инвестиций (или не направлять совсем), и во-вторых, разработать стратегию роста для включения в портфель новых товаров или направлений деятельности.

Анализ существующего бизнес-портфеля.

Анализ бизнес - портфеля - метод, с помощью которого выделяются и оцениваются различные виды деятельности, которыми занимается компания.

Анализ бизнес - портфеля компании должен помочь менеджерам оценить поле деятельности компании. Компания будет стремиться вкладывать средства в более прибыльные области своей деятельности и сокращать убыточные.

Первым шагом руководящего звена при анализе бизнес - портфеля является выявление ключевых направлений деятельности, определяющих миссию компании. Их можно назвать стратегическими элементами бизнеса. Стратегический элемент бизнеса (СЭБ) - это направление деятельности компании, имеющее собственные миссии и задачи, деятельность которого можно планировать независимо от других направлений. СЭБ может быть подразделением компании, товарной группой или даже отдельным товаром или торговой маркой.

На следующем этапе анализа бизнес-портфеля руководство должно оценить привлекательность различных СЭБ и решить, какой поддержки заслуживает каждый из них. В некоторых компаниях это происходит неформально, в процессе работы. Руководство изучает совокупность направлений деятельности и товаров компании и, руководствуясь здравым смыслом, решает, сколько каждый СЭБ должен приносить и получать. Другие компании используют формальные методы планирования портфеля.

Цель стратегического планирования состоит в поиске способов оптимального распределения сил компании для использования в своих интересах привлекательных возможностей маркетинговой среды. Поэтому в большинстве стандартных методов анализа портфеля СЭБ оцениваются в двух измерениях - с точки зрения привлекательности рынка или отрасли, к которым относится СЭБ, и с точки зрения прочности положения СЭБ на этом рынке или в этой отрасли промышленности.

АВС – анализ.

Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

Идея метода АВС анализа базируется на основании принципа Парето (Вильфредо Парето, XIX век), сформулировавшего правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Часто еще сформулированное Парето правило именуют правилом 80/20, что можно истолковать следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему.

Итальянский экономист Парето (Pareto) заметил, что большая часть богатства принадлежит меньшей части населения. Так называемая пропорция Парето "80: 20" часто используется в анализе разнообразных явлений. Так, например в нашем случае:

Применительно к рентабельности продаж: 80% прибыли приносит продажа 20% покупателей. Иными словами, эти 20% покупателей (заказчиков) наиболее важны для фирмы и именно их фирма должна "холить и лелеять" использование ABC анализа сделало бы очень наглядным выделение наиболее важных покупателей (заказчиков).

Глава IV. Некоторые аспекты проведения маркетингового аудита на ОАО "Система Плюс"

В марте 2002 г. руководство компании ОАО "Система Плюс" обратилось к группе консультантов по маркетингу с предложением о проведении маркетингового аудита компании.

На первой встрече президент "Системы Плюс", являющийся одним из собственников компании, заявил о необходимости проведения изменений в компании. На первом этапе встречи понятием "маркетинговый аудит компании" он не оперировал. Консультантам было предложено провести анализ деятельности предприятия на предмет выявления "узких мест", выявления возможностей увеличения продаж и снижения издержек. Надо отметить, что это довольно стандартные формулировки задач, которые чаще всего ставятся перед консультантами. Уже в ходе первой встречи стало понятно, что цели приглашения консультантов не до конца оформились в сознании руководства компании и на первом этапе сотрудничества необходима совместная выработка и постановка целей взаимодействия консультант - компания. Необходимо было четко выработать и поставить перед консультантами маркетинговые цели. Уже на этом этапе чувствовалось противодействие. Коммерческий директор компании на одной из встреч заявил о том, что "задача консультантов - проанализировать рынок и найти возможности увеличения объемов сбыта". Также было заявлено, что необходимости в анализе внутренней информации нет. Такая постановка задачи не могла устроить консультантов.

Президенту компании было заявлено о необходимости доступа к маркетинговой информации, находящейся внутри предприятия, более четкой постановке цели. Перед проведением маркетинговых мероприятий необходимо было заручиться поддержкой руководства компании и поставить цели. По результатам еще одной встречи с президентом компании консультантами были предложены следующие мероприятия в области маркетинга:

SWOT-анализ (анализ сильных и слабых сторон, возможностей и угроз),

ассортиментный (портфельный) анализ,

анализ издержек компании,

разработка рыночной стратегии,

организация отдела маркетинга "под ключ".

Все эти мероприятия было предложено провести в рамках маркетингового аудита компании, а организацию отдела маркетинга по его результатам.

Консультанты понимали, что во время и по результатам маркетингового аудита у руководства компании могут возникнуть потребности в дополнительном объеме информации, а также может произойти расширение круга изучаемых вопросов. Информация об этом была доведена до первых лиц компании.

Заручившись одобрением руководства компании, консультанты приступили к работе.

Первым шагом было составление паспорта компании.

4.1 Паспорт ОАО "Система Плюс"

Дата составления: 15.02.02

Организационно-правовая форма: открытое акционерное общество

Год образования: 1997

Кол-во сотрудников: 110 чел., в т. ч.70 человек задействованы на производстве и складском хозяйстве

Сфера деятельности компании: производство и реализация продуктов питания

Товары и рынки (ассортиментный ряд):

Продукция собственного производства:

А) Кексы с фруктовыми наполнителями в упаковке длительного хранения (400 гр., 800 гр.).

Б) Пироги с кремовой начинкой в упаковке длительного хранения (700 гр).

В) Печенье сдобное весовое фигурное.

Реализация продукции по условиям дилерского договора: (ОАО "Система Плюс" является официальным дилером ООО "Сибирские сухари" по Москве и Московскому региону)

А) Сухарики-гренки в упаковке длительного хранения (50 гр.).

Собственные производственные мощности (выпуск продукции):

А) Кексы с фруктовыми наполнителями в упаковке длительного хранения (400 гр) - 300 000 шт. /мес.

Б) Кексы с фруктовыми наполнителями в упаковке длительного хранения (800 гр) - 200 000 шт. /мес.

В) Пироги с кремовой начинкой в упаковке длительного хранения (700 гр) - 120 000 шт. /мес.

Г) Печенье сдобное весовое фигурное - 60 000 кг. / мес.

| Наименование продукции | Выпуск шт (кг) /мес |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 300 000 |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 200 000 |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 120 000 |

| Печенье сдобное весовое фигурное | 60 000 |

Поставки продукции по дилерскому договору с ООО "Сибирские сухари"

А) 1 000 000 пакетиков /мес.

Офис, производство, склад в одном месте (восток г. Москвы в пределах МКАД)

Площадь офисных помещений: 500 м. кв.

Площадь производственных помещений: 1200 м. кв.

Складские площади: 1000 м. кв.

Наличие региональных представительств:

г. Екатеринбург

г. Нижний Новгород

Система реализации товара:

Прямые оптовые продажи (доля в совокупном объеме продаж - 30%)

Реализация через ритейл, торговые точки, HoReCa (доля в совокупном объеме продаж - 35%)

Реализация через торговые представительства (доля в совокупном объеме продаж - 35%)

Отпускная стоимость реализуемого товара:

| Наименование продукции | Отпускная стоимость руб/ед (кг) |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 14,50 |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 21,80 |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 25,50 |

| Печенье сдобное весовое фигурное | 27 |

| Сухарики-гренки | 4 |

Себестоимость производства:

| Наименование продукции | Себестоимость производства руб/ед (кг) |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 11,00 |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 17, 20 |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 21,70 |

| Печенье сдобное весовое фигурное | 21,45 |

| Сухарики-гренки | 3,10 (+ транспорт) |

Валовая выручка (план) руб. / мес.:

| Наименование продукции | Валовая выручка руб/мес |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 4 350 000 |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 4 360 000 |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 3 060 000 |

| Печенье сдобное весовое фигурное | 1 620 000 |

| Сухарики-гренки | 4 000 000 |

| ИТОГО: | 17 390 000 |

Вклад в валовую выручку по ассортименту:

| Наименование продукции | % вклада в валовую выручку |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 25% |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 25% |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 17,6% |

| Печенье сдобное весовое фигурное | 9,32% |

| Сухарики-гренки | 23% |

Плановая маржинальная прибыль руб. /мес.

| Наименование продукции | Плановая маржинальная прибыль руб/мес |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (400 грамм) | 1 050 000 |

| Кекс с фруктовым наполнителем в упаковке длительного хранения (800 грамм) | 920 000 |

| Пироги с кремовой начинкой в упаковке длительного хранения (700 грамм) | 456 000 |

| Печенье сдобное весовое фигурное | 333 000 |

| Сухарики-гренки | 900 000 |

| ИТОГО: | 3 659 000 |

Вклад в маржинальную прибыль по ассортименту (план):

А) Кексы с фруктовыми наполнителями 400 гр. - 28,7%

Б) Кексы с фруктовыми наполнителями 800 гр. - 25,1%

В) Пироги с кремовой начинкой 700 гр. - 12,4%

Г) Печенье сдобное весовое - 9,2%

Д) Сухарики-гренки - 24,6%

Динамика продаж:

С ноября 2001 г. ежемесячный объем продаж составляет 70-75% от объемов месячного производства по всей товарной номенклатуре и поставок по условиям дилерского договора. Остатки реализуются по себестоимости в Подмосковье. По прогнозам директора по продажам, продажи в первой половине 2002 г. также будут падать.

Обзор рыночной ситуации (на основе экспертной оценки сотрудниками компании):

Компания работает в высоко конкурентных сегментах кондитерского рынка. По продукции собственного производства компании приходится конкурировать более чем с 20 производителями в Москве. В региональных представительствах сбыт затруднен из-за давления со стороны локальных брендов с более привлекательной ценой. Большинство московских производителей предлагают более широкую линейку продукции, привлекая клиентов ассортиментным рядом и скидками за объем. Прогнозируется дальнейший спад продаж на протяжении 2002 года.

Вопросы, которые беспокоят руководство компании:

Почему происходит спад объема продаж?

Какие действия необходимо предпринять для поддержания объема продаж на предыдущем уровне и его дальнейшего увеличения?

Какие направления товарной политики необходимо развивать?

Нужно ли привлекать кредит для развития производственной базы?

Какая сбытовая стратегия должна быть в регионах?

Для анализа сильных и слабых сторон компании, а также для оценки конкурентоспособности компании, консультанты предложили провести SWOT-анализ и АВС-анализ объема заказов.

4.2 Проведение АВС-анализа

Цель анализа объема заказов - регулярное отслеживание этого показателя и улучшение его значений. Поэтому необходимо ежемесячно или ежегодно рассчитывать средний объем заказов. Особое значение имеет выделение доли мелких заказов, поскольку их количество должно снижаться в результате систематической работы. Рекомендации консультантов по поводу проведения анализа объема заказов стали еще более актуальными, когда в ответ на требование директора компании сократить персонал службы сбыта в связи с сокращением объема продаж, директор по продажам заявил, что только сейчас отдел сбыта начал работать в оптимальном режиме. Также было сказано, что для более качественного обслуживания клиентов ему, возможно, понадобится привлекать дополнительные трудовые ресурсы.

При проведении анализа объема заказов их сначала группируют в соответствии с определенной шкалой. Затем устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы. Наряду с абсолютными значениями показывают также аккумулированный итог. Приведенная ниже таблица дает представление о возможной группировке заказов.

Необходимо было выявить различия в структуре объемов заказов в период до падения объемов продаж и в настоящий период. В сравнении были проанализированы структуры объемов заказов за октябрь и февраль месяцы.

Анализ структуры объемов заказов:

| Заказы объемом от - до руб. | ЗАКАЗЫ/ОКТЯБРЬ: нарастающим итогом | ВЫРУЧКА/ОКТЯБРЬ: нарастающим итогом | |||||||

| Кол-во | % | Кол-во (нараст. итогом) | % | Руб. | % | Руб. (нараст. итогом) | % | ||

| 0-3.000 | 536 | 30.33 | 536 | 30.33 | 804287.5 | 5 | 804287.5 | 5 | |

| 3.001-5.500 | 378 | 21.39 | 914 | 51.73 | 1608575 | 10 | 2412862.5 | 15 | |

| 5.501-8500 | 195 | 11.04 | 1109 | 62.76 | 1367288.75 | 8.5 | 3780151.25 | 23.5 | |

| 8.501-11.000 | 107 | 6.055 | 1216 | 68.82 | 1045573.75 | 6.5 | 4825725 | 30 | |

| 11.001-14.500 | 227 | 12.85 | 1443 | 81.66 | 2895435 | 18 | 7721160 | 48 | |

| 14.501-20.000 | 102 | 5.772 | 1545 | 87.44 | 1769432.5 | 11 | 9490592.5 | 59 | |

| 20.001-30.000 | 154 | 8.715 | 1699 | 96.15 | 3860580 | 24 | 13351172.5 | 83 | |

| > 30.000 | 68 | 3.848 | 1767 | 100 | 2734577.5 | 17 | 16085750 | 100 | |

| Итого: | 1767 | 100 | 16085750 | 100 | |||||

| Заказы объемом от - до руб. | ЗАКАЗЫ/ФЕВРАЛЬ: нарастающим итогом | ВЫРУЧКА/ФЕВРАЛЬ: нарастающим итогом | |||||||

| Кол-во | % | Кол-во (нараст. итогом) | % | Руб. | % | Руб. (нараст. итогом) | % | ||

| 0-3.000 | 568 | 47.77 | 568 | 47.77 | 852110 | 7 | 852110 | 7 | |

| 3.001-5.500 | 143 | 12.03 | 711 | 59.8 | 608650 | 5 | 1460760 | 12 | |

| 5.501-8500 | 78 | 6.56 | 789 | 66.36 | 547785 | 4.5 | 2008545 | 16.5 | |

| 8.501-11.000 | 66 | 5.551 | 855 | 71.91 | 620823 | 5.1 | 2629368 | 21.6 | |

| 11.001-14.500 | 67 | 5.635 | 922 | 77.54 | 852110 | 7 | 3481478 | 28.6 | |

| 14.501-20.000 | 70 | 5.887 | 992 | 83.43 | 1217300 | 10 | 4698778 | 38.6 | |

| 20.001-30.000 | 70 | 5.887 | 1062 | 89.32 | 1119916 | 9.2 | 5818694 | 47.8 | |

| > 30.000 | 127 | 10.68 | 1189 | 100 | 6354306 | 52 | 12173000 | 100 | |

| Итого: | 1189 | 100 | 12173000 | 100 | |||||

Основные показатели, отмеченные консультантами при проведении анализа объемов заказов:

Отрицательная динамика количества заказов за период с сентября 2001 г. по февраль 2002 г. Отношение самого большого количества заказов за месяц (октябрь) к самому маленькому количеству заказов (январь) составляет 1.93, т.е. разница в количестве заказов в рассматриваемый период приближалась к 100%.

Изменилась средняя стоимость заказа: в октябре - 9 103 руб., в феврале - 10 238 руб. Валовая выручка составила: 16 085 750 руб. (октябрь) и 12 173 000 руб. (февраль). При уменьшении выручки практически на 25% произошло уменьшение кол-ва заказов на 33%.

Три самые крупные группы заказов (64, 5% от общего числа) дали 33% выручки в октябре, три самые крупные группы заказов в феврале (70,5% от общего числа) дали 66,8% выручки в феврале.

Самый большой вклад в выручку в октябре (24%) дала группа заказов, составляющая 8,72% от общего числа заказов; самый большой вклад в выручку в феврале (52%) дала группа заказов, составляющая 10,7% от общего числа заказов.

Выводы, сделанные консультантами при проведении анализа объемов заказов:

Портфель заказов крайне не сбалансирован. Присутствуют крупные группы заказов, приносящие 5% валовой выручки, но имеющие в общем количестве заказов 30,3% (октябрь). В феврале соответственно группа, составляющая 47,8% от общего числа заказов, сделала 7% вклад в валовую выручку.

Портфель заказов сильно смещен в сторону мелкооптовых клиентов.

При положительной динамике привлечения крупнооптовых клиентов их количество не является достаточным.

В феврале наблюдается отток клиентов, делающих средние по объемам закупки.

Шкала учета объемов заказов сильно смещена в сторону мелкооптовых клиентов, что приводит к учету средних клиентов как крупнооптовых.

В связи с тем, что затраты на управление и сбыт возрастают пропорционально росту количества заказов, необходимо срочное совершенствование структуры объемов заказов, что позволило бы сэкономить значительные средства с сфере сбыта и производства. За счет снижения количества мелких заказов отдел сбыта может уделить больше времени поиску новых выгодных заказов.

Предложенные рекомендации:

Введение минимальных партий по реализации.

Установление для минимальных партий цен, близких к рознице.

Разработка системы скидок для крупных заказов.

Отпуск мелких партий только при оплате наличными.

Упрощенные расчеты по мелким заказам и разработка системы, позволяющей оформлять заказ на несколько месяцев вперед.

Пересмотр существующей шкалы ранжирования величины заказов.

Активные мероприятия по привлечению клиентов, делающих средние и крупные заказы.

4.3 SWOT - анализ

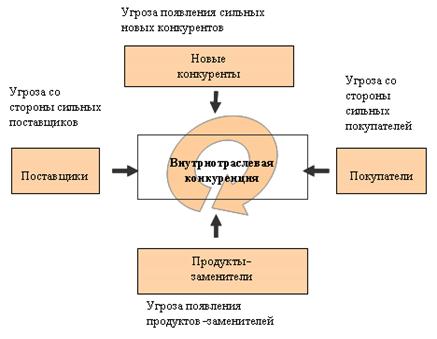

Одним из наиболее удобных и действенных методов сопоставления данных для выбора альтернатив развития является метод “ SWOT - анализа”, или матрица возможностей и угроз внешней среды, сильных и слабых сторон предприятия. Суть метода состоит в сопоставлении данных о внешней и внутренней среде фирмы и производится экспертным путем с помощью специальной матрицы. По вертикальной оси матрицы располагаются факторы внутренней среды фирмы, по горизонтальной - внешней среды. Сама матрица SWOT состоит из четырех квадратов, каждый из которых имеет свое значение и название. Первый квадрат показывает, может ли фирма использовать благоприятную ситуацию на рынке для своего развития, достаточно ли у неё ресурсов. Второй - описывает, есть ли у фирмы возможность приспосабливаться к рыночным условиям, или как она может, использую свои сильные стороны (компетенции и навыки), противостоять угрозам внешней среды. Третий квадрат носит условное название “Что изменить? ” и показывает, можно ли, используя возможности среды, компенсировать свои слабости. Наконец, четвертый квадрат представляет собой список стратегических угроз и отвечает на вопрос: “Что мешает предприятию развиваться и достигать целей, выявленных в квадрате 1? ” В результате SWOT - анализа получают системное описание ситуации.

| Внешняя среда (рынок) |

| Внутренняя среда (фирма) | Возможности | Угрозы |

| Сильные стороны | I Развитие | II Компенсация угроз |

| Слабые стороны | III Что изменить? | IV Проблемный |

Метод SWOT представляет собой процедуру экспертной диагностики среды, позволяющей описать основные тенденции её развития, сформулировать базовые гипотезы о перспективах деятельности фирмы и определить поле альтернативных направлений её дальнейшего развития. Как любой экспертный метод, метод SWOT дает хорошие результаты в случае достаточно высокой полноты собранной информации, с одной стороны, и четкого понимания руководителями стратегических ориентиров развития своей организации - с другой.

Консультанты предложили следующую процедуру проведения SWOT - анализа:

Сформулировать перечень возможностей, которые открывает перед фирмой внешняя среда, т.е. перечислить факторы, касающиеся увеличения спроса, изменения его параметров, уменьшения уровня конкуренции, факторы сырьевой доступности и т.д.

Сформулировать перечень угроз, которые таит в себе внешняя среда, т.е. перечислить факторы, касающиеся уменьшения спроса, кардинального изменения предпочтений потребителей, увеличения уровня конкуренции, факторы сырьевой зависимости, усложнение законодательного регулирования и т.д. Сформировать перечень сильных сторон фирмы, т.е. перечислить все навыки, компетенции, знания и основные факторы, приносившие и приносящие успех фирме в её деятельности. Сформировать перечень слабостей фирмы, т.е. перечислить все факторы, которые мешают или могут помешать фирме работать и развиваться. Выделение наиболее значимых факторов из этих четырех перечней. Составление матрицы SWOT-анализа и оценка взаимного влияния факторов внешней и внутренней среды фирмы. Заключение по четырем основным вопросам фирмы: развитие, гибкое реагирование, совершенствование и стратегическая угроза. Матрица SWOT-анализа для ОАО "Система Плюс"

| Возможности привлечение капитала для инвестиций в развитие компании расширение производственной базы привлечение новых поставщиков сырья и товаров создание региональной сбытовой сети интеграция с сырьевыми, производственными, сбытовыми структурами создание и развитие марочных продуктов выход на смежные рынки | Угрозы высокий уровень конкуренции ценовой демпинг конкурентов развитие марочных продуктов на рынке высокие ставки привлечения капитала потеря поставщиков сырья и отказ от поставок продукции по дилерскому договору |

| Сильные стороны предприятия современная производственная база обученный мотивированный персонал широкая клиентская база владение оригинальной рецептурой возможность расширения выпускаемого ассортимента реализация продукции собственного производства наличие воли руководства к развитию бизнеса известность торговой марки производителя | Слабые стороны предприятия отсутствие стратегического планирования отсутствие свободных средств для развития компании слабое развитие регионального сбыта высокие постоянные затраты на управление и сбыт слабое управление взаимоотношениями с клиентами отсутствие маркетингового мышления |

По результатам проведения комплекса маркетингового аудита (в настоящей главе представлены лишь некоторые инструменты, которые использовали консультанты) для ОАО "Система Плюс" консультантами были предложены следующие мероприятия:

Расширение ассортимента предлагаемой продукции.

Разработка системы скидок для привлечения и удержания клиентов, закупающих большие партии.

Географическое расширение рынков сбыта за счет прямых продаж и построения дилерской сети.

Отказ от построения системы собственных региональных представительств в связи с высокими издержками на их содержание.

В целях удержания мелкооптовых клиентов и развития розничных продаж, а также для успешной работы с предприятиями системы HoReCa, создание сети фирменных розничных магазинов с возможностью заказа мелкооптовых партий и изготовления кондитерских изделий на заказ.

Кредит, который в ближайшее время, будет получен предприятием, инвестировать в развитие производства и приобретение оборудования, которое обеспечит продукцией (пирожные, торты, выпечка) фирменные розничные магазины.

Развитие в регионах стандарта розничного магазина по системе франчайзинга. Развитие торговой марки сети розничных магазинов.

Расширение круга поставщиков на условиях дилерских договоров для большего удовлетворения крупнооптовых клиентов.

Создание продуктовой торговой марки в премиальном сегменте.

Также были предложены рекомендации по формированию ассортиментного портфеля и стратегии его развития:

Сегмент №1.

Кексы с фруктовыми наполнителями (400 гр., 800 гр)

Рекомендуемые мероприятия:

активное продвижение в регионы

обновление упаковки

Сегмент №2.

Пироги с кремовой начинкой

Рекомендуемые мероприятия:

создание и активное продвижение торговой марки в премиальном сегменте

дифференциация на основе оригинальной рецептуры и упаковки

Сегмент №3.

Печенье сдобное весовое

Рекомендуемые мероприятия:

активное продвижение в регионы

понижение отпускных цен

значительное увеличение производства

Сегмент №4.

Сухарики-гренки

Рекомендуемые мероприятия:

отказ от диктата одного поставщика, формирование пакета поставщиков

поиск поставщиков товаров-союзников и товаров-субститутов (орешки, сушеные кальмары)

активное продвижение через предприятия системы HoReCa и розничные магазины

Сегмент №5.

Пирожные, торты, выпечка

Рекомендуемые мероприятия:

создание сети собственных фирменных розничных магазинов

использование оригинальной рецептуры

предложение изготовления на заказ

Таким образом, будущий ассортиментный портфель предложено организовать следующим образом:

| "Подростки"

| "Звезды" Пироги 700 гр. |

| "Собаки"

| "Дойные коровы" Кексы 400, 800 гр. Печенье сдобное весовое Сухарики-гренки |

Заключение

Маркетинговый аудит предприятия в самое ближайшее время станет комплексным инструментом в руках маркетологов и управленцев высшего звена, позволяющим на основании проведения ряда методик и интерпретации полученных данных диагностировать уровень развития предприятия, соответствие проводимой политики целям и планам компании. Традиционные и современные методики (SWOT-анализ, АВС-анализ, функционально-стоимостный анализ и другие) позволяют на основе полученных данных разрабатывать и корректировать рыночную стратегию компании, проводить комплексные мероприятия, способствующие получению более объективной оценки стоимости компании. Все чаще при определении рыночной стоимости компании или торговой марки стали применяться методы не только финансовой оценки, но и результаты маркетинговой диагностики предприятия или торговой марки. И можно с уверенностью сказать, что это направление будет активно развиваться.

Можно предположить, что в ближайшее время широко распространенной практикой станет купля-продажа не только компаний, бизнесов, но и торговых марок. Незаменимым инструментов оценки рыночного потенциала торговых марок станет и маркетинговый аудит. В связи с этим огромное значение приобретает время и частота проведения маркетингового аудита. Его использование при ухудшении показателей деятельности компании стало довольно распространенной практикой, но пока не сформировалась культура коммерческой деятельности компаний, в ходе которой маркетинговый аудит стал бы постоянным инструментом оценки, выработки и коррекции проводимой политики. А ведь это должно стать правилом хорошего тона, как контроль над своим здоровьем у человека. Как показывает практика, при своевременной диагностике, многие проблемы в деятельности предприятия можно устранить достаточно эффективно и с меньшими затратами. Культура здорового образа жизни компании, составной частью которой является маркетинговая диагностика, должна получить максимальное распространение. Это подтверждается и трудами теоретиков маркетинга, которые указывают на необходимость проведения маркетингового аудита на различных этапах выработки и внедрения стратегии.

На страницах данной работы рассматривался ряд мероприятий, проведенных в ходе маркетингового аудита на ОАО "Система Плюс" консультантами по маркетингу и управлению. Результаты, полученные в ходе и по итогам маркетингового аудита, произвели на руководство компании довольно значительное впечатление. Конечно, нельзя говорить о том, что многие из тех проблем, которые выявили консультанты при проведении аудита, стали для руководства компании новостью, но именно комплекс, сочетание некоторых из них, показали, что при отсутствии мероприятий по устранению выявленных "узких мест", успешное ведение дел в компании будет под угрозой. И это тем более было важно для дальнейшего развития компании, которая в самой ближайшей перспективе планировала привлечь заемные средства.

Маркетинговый аудит, проведенный на ОАО "Система Плюс" позволил выявить сильные и слабые стороны рыночной политики, проводимой руководством компании. В результате анализа структуры заказов были выявлены существенные "перекосы", которые приводили к существенному росту издержек и падению прибыльности. Комплекс маркетингового аудита позволил значительно расширить горизонт предпринимательского мышления руководителей компании и корпоративного планирования. Руководство компании, наблюдая за ходом проведения маркетингового аудита и интерпретируя полученные результаты, гораздо лояльнее и реалистичнее стали воспринимать возможность выхода компании на новые региональные и продуктовые рынки. До проведения маркетингового аудита в компании никто, даже менеджеры коммерческого блока, не задумывались о возможности создания и продвижения торговой марки. Создание собственной сети магазинов для организации розничных продаж также должно было способствовать развитию компании и уберечь от потери розничных и мелкооптовых клиентов, а также удовлетворить возросший спрос предприятий HoReCa на продукцию индивидуального заказа. Повысилась и общая маркетинговая культура в компании. Была осознанна необходимость регулярного маркетинга в компании, общения с консультантами по управлению и создания собственной службы маркетинга. Изменилось отношение к расходам, связанным с организацией и проведением данных мероприятий. Из "явных убытков" они были переведены в "расходы на развитие". Результаты маркетингового аудита позволили руководству говорить о перспективе создания стратегических бизнес-единиц для более точного определения их вклада в прибыль компании и дальнейшего динамичного развития. Руководство компании стал интересовать вопрос о правильном распределении средств и правильности использования ресурсов фирмы именно в тех сегментах, где, скорее всего, можно получить большую прибыль. Была принята и стратегия конкуренции. Так, для ряда направлений была выбрана стратегия лидерства по издержкам, а для других - стратегия дифференциации. Для создания продукта, имеющего уникальные дифференцирующие характеристики, в компании было принято решение о расширении производственных мощностей, закупке нового оборудования. Финансовая система компании также подверглась реорганизации. Из контролирующих и надзирающих финансовые подразделения были призваны решать вопросы более эффективного привлечения капитала и оценки деятельности компании по ключевым финансовым показателям. Фактически в компании зародился управленческий учет.

Конечно, не надо думать, что один маркетинговый аудит и общение с консультантами на протяжении нескольких месяцев, сделает в одночасье это предприятие процветающим. Есть и будут колоссальные проблемы с детальной проработкой стратегии, построением дерева целей и внедрением. Однако, есть предпосылки, основываясь на которых, можно говорить о появлении еще одного предприятия, избравшего маркетинговый стиль мышления и управления.

ПОЧЕМУ ЭТО ВАЖНО?

Как не существует универсального лекарства от всех болезней, так в бизнесе не существует универсального средства достижения успеха. Успех скопировать невозможно, потому что каждая компания уникальна, у каждой компании свои преимущества, недостатки, цели и возможности, в конце концов - кадры.

Для того чтобы двигаться к своей цели (а у каждого предприятия собственная жизнь и собственные цели), необходимо определить, какие мы и что можем, выбрать направление и способ движения.

Конечно же, многие задумывались над тем, как сделать свой бизнес более понятным и прозрачным, более логичным. Именно для этого и нужен маркетинговый аудит!

Список использованных источников

1. Ф. Котлер, Г. Арметронг, Д. Сондерс, В. Вонг "Основы маркетинга" (второе европейское издание) - изд. Дом Вильямс 2001г.

2. Е.П. Голубков "Основы маркетинга" - М. "Финпресс" 2008г

3. Ханс Хершген "Маркетинг" - М. Инфра-М 2000г

4. В. Кидонь "Маркетинговый аудит на предприятии" еженедельник "Аптека" №10 от 11.03.02

5. В.Д. Шкардун "Объекты маркетингового аудита" журнал "Маркетинг и маркетинговые исследования" - 2003 №1

6. В.Д. Шкардун "Исполнители маркетингового аудита" журнал "Маркетинг и маркетинговые исследования" - 2003 №2

7. Д. Шабанов "Некоторые аспекты проведения маркетингового аудита на ОАО "Система Плюс" журнал "Управление компанией" - 2003 №11

8. Журнал "Маркетинг в России и за рубежом" 2003 - №3

9. Учебник РИУ по дисциплине "Информационные системы маркетинга" (код ИСМ) стр.53 М. 2002

10. Учебник РИУ по дисциплине "Маркетинговые исследования" (код МРИ) часть 2 стр.96 М. 2008.

Приложения

Приложение 1

Вопросы маркетингового аудита

АУДИТ МАРКЕТИНГОВОЙ СРЕДЫ___________________________

Макросреда

Демографический аспект. Какие основные демографические тенденции представляют возможности и угрозы для данной компании?

Экономический аспект. Какое влияние на компанию будут иметь тенденции изменения доходов, цен, сбережений и условий кредита?

Экологический аспект. Каковы прогнозы изменения стоимости и доступности природных ресурсов и энергии? Ответственно ли подходит компания к охране окружающей среды?

Технологический аспект. Какие происходят технологические изменения? Каково положение компании в научно-технической сфере?

Политический аспект. Как действующие и предлагаемые законы могут повлиять на стратегию компании?

Культурный аспект. Каково отношение населения к деятельности и товарам компании? Какие изменения в образе жизни потребителей могут иметь влияние? _________________

Область задач

Рынки. Как изменяются размеры рынка, темпы его роста, географическое распределение и прибыль? Каковы основные сегменты рынка?

Потребители. Как покупатели оценивают качество товара, обслуживание и цены, предлагаемые компанией? Как они принимают решения о покупке?

Конкуренты. Кто основные конкуренты? Каковы их стратегии, доли рынка, сильные и слабые стороны?

Каналы сбыта. Какие основные каналы сбыта использует компания для доставки своих товаров покупателям? Насколько эффективно они работают?

Поставщики. Какие тенденции оказывают влияние на поставщиков? Каковы перспективы доступности ключевых ресурсов для производства?

Контактные аудитории. Какие контактные аудитории вызывают проблемы или предоставляют возможности?

Как следует вести себя компании в отношении этих групп? _______________________________________________________________

АУДИТ МАРКЕТИНГОВОЙ СТРАТЕГИИ___________________

Цель компании. Четко ли определена цель и ориентирована ли она на рынок?

Задачи маркетинга. Сформулированы ли четкие задачи компании, обусловливающие планирование и реализацию маркетинга? Соответствуют ли эти задачи возможностям и ресурсам компании?

Маркетинговая стратегия. Имеется ли у компании тщательно разработанная маркетинговая стратегия для достижения поставленных целей?

Бюджет. Имеются ли у компании достаточные бюджетные ресурсы для сегментов рынка, товаров, территорий и элементов маркетингового комплекса? _______________

АУДИТ ОРГАНИЗАЦИИ МАРКЕТИНГА_____________________

Формальная структура. Обладает ли руководитель службы маркетинга достаточным авторитетом, чтобы влиять на действия компании, связанные с удовлетворением покупателей? Оптимальна ли структура маркетинговой деятельности с точки зрения функций, товаров, рынков и территорий?

Функциональная эффективность. Эффективно ли взаимодействуют службы сбыта и маркетинга? Достаточно ли компетентны и заинтересованы в работе сотрудники службы маркетинга, как контролируется и оценивается ли их работа?

Согласованность. Хорошо ли взаимодействуют сотрудники службы маркетинга с производственным и научно-исследовательским отделами, отделами снабжения, кадров и другими подразделениями? __________________________________________________

АУДИТ СИСТЕМ МАРКЕТИНГА____________________________

Маркетинговая информационная система. Обеспечивает ли маркетинговая информационная система точную и своевременную информацию о развитии рынка? Эффективно ли используют маркетинговые исследования специалисты, принимающие решения в компании?

Система маркетингового планирования. Разрабатываются ли в компании годовые, долгосрочные и стратегические планы? Эффективно ли они реализуются?

Система контроля маркетинга. Выполняются ли задачи, поставленные годовым планом? Анализирует ли периодически руководство объем продаж и доходность товаров, рынков, территорий и каналов сбыта?

Разработка новых товаров. Хорошо ли организованы в компании выявление, отбор и разработка идей новых товаров? Проводится ли тестирование товаров и рынков? Имеют ли успех новые товары компании?

_____________________________________________

АУДИТ ЭФФЕКТИВНОСТИ МАРКЕТИНГА_________________

Анализ прибыльности. Насколько прибыльны различные товары, рынки, территории и каналы сбыта компании? Следует ли компании выходить на какие-либо сегменты бизнеса, расширяться или уходить с них? Каковы будут последствия?

Анализ издержек. Возможно, издержки каких-либо направлений маркетинговой деятельности слишком высоки?

Как уменьшить издержки? ________________________

АУДИТ ФУНКЦИЙ МАРКЕТИНГА___________________________

Товары. Разработаны ли в компании четкие задачи по товарным группам? Нужно ли снимать с производства какие-либо товары? Нужно ли осваивать производство каких-либо новых товаров? Принесет ли пользу каким-либо товарам изменение их качества, стиля или характеристик?

Цена. Каковы цели, политика, стратегии и методики компании в области ценообразования? Соответствуют ли цены компании потребительской ценности товара с точки зрения покупателя? Правильно ли используется система скидок с целью стимулирования сбыта?

Распространение. Каковы задачи и стратегии распространения? Имеет ли компания достаточный охват и уровень обслуживания на рынке? Нужно ли вносить изменения в существующие каналы распространения или вводить новые каналы?

Реклама, продвижение товара и создание имиджа. Каковы цели компании в области продвижения товара? Как определяются расходы на эти цели? Достаточны ли они? Хорошо ли продуманы и легко ли воспринимаются рекламные сообщения? Имеются ли у компании тщательно разработанные программы стимулирования сбыта и пропаганды товара?

Служба сбыта. Каковы задачи службы сбыта компании? Достаточно ли велика эта служба? Надлежащим ли образом она организована? Достаточно ли она квалифицирована, мотивирована и контролируема? Как можно оценить службу сбыта по сравнению с аналогичными службами у конкурентов?

Приложение 2

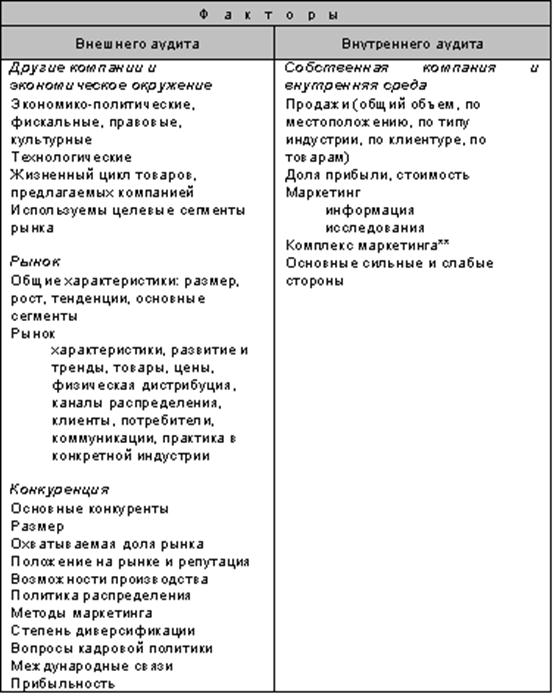

Факторы внешнего и внутреннего маркетингового аудита

Приложение 3

Схема проведения маркетингового аудита

| 1. ОБЗОР ВНЕШНЕЙ СРЕДЫ: а) социологические, технологические, экономические, политические факторы (основные STEP - факторы); б) цены, конкурентная среда, другие рыночные факторы. |

| 2. ПОДРОБНАЯ ХАРАКТЕРИСТИКА РЫНОЧНОЙ СРЕДЫ: а) какие рынки являются основными для фирмы; какова сегментация этих рынков, каковы ожидаемые перспективы развития каждого рыночного сегмента? б) кто является потребителями, что известно об их потребностях, намерениях и поведении? в) кто является основными конкурентами и каково их положение на рынке? |

| 3. ОБЗОР СОБСТВЕННОЙ РЫНОЧНОЙ АКТИВНОСТИ а) оборот (реализация) продукта (услуг) фирмы в количественном и стоимостном выражении, в региональном, месячном разрезах, по типам потребителей по видам продуктов (услуг) - любые классификации, которые соответствуют вашему делу; б) организационная структура маркетинговой службы, маркетинговые функции и организация продаж с любыми предполагаемыми изменениями; в) 4Р (7Р) в соответствии с собственной сферой деятельности, оценкой эффективности, влияния прибыли на рыночную активность |

| 4. АНАЛИЗ МАРКЕТИНГОВОГО ПланА: а) оценка действующего маркетингового плана - целей, стратегий и детального плана организационно-технических мероприятий б) обзор методов контроля маркетинга, роли маркетинга в повышении эффективности работы в) оценка затрат на маркетинг. |

Похожие работы

... фирмы и задач, стратегий и оперативной деятельности; - SWOT-анализ – мощнейший методологический инструмент, позволяющий осуществить полный аудит маркетинговой и другой деятельности компании. РАЗДЕЛ 2. Маркетинговый аудит фирмы "Пассажир" 2.1 Краткая характеристика организации Данная курсовая работа посвящена маркетинговому исследованию предприятия ООО "Пассажир", которое находится на ...

... дополнительными переменными. К их числу относятся: демографические характеристики, технологические характеристики, подходы к организации закупок, ситуационные факторы и индивидуальные характеристики. Компания разрабатывает маркетинговый комплекс, который состоит из компонентов, находящихся под ее контролем: товар, цена, сбыт и продвижение товара. Маркетинговый комплекс и является «тактикой» ...

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

... несколькими потенциальными покупателями с целью совершения сделки. Кроме перечисленных мероприятий, также часто относят участие в выставках и ярмарках и прямой маркетинг. 2. Анализ маркетинговой политики предприятия «Sonic» Пример маркетингового плана: Компания Sonic Компания недавно вышла на рынок, и предлагает первую разработку, многофункциональный карманный персональный компьютер (КПК) ...

0 комментариев