Навигация

Динамика основных технико-экономических показателей ООО «ВВГСК»

98044

знака

21

таблица

5

изображений

2.2. Динамика основных технико-экономических показателей ООО «ВВГСК»

Многогранная деятельность предприятия находит свое выражение в системе экономических показателей. Строительное предприятие, как правило, является многоотраслевым, поэтому для оценки его работы необходимы синтетические показатели, отражающие взаимосвязь внутри отдельной отрасли и между отраслями. Данную задачу можно решить только на основе стоимостных показателей. Показатели, позволяющие в целом охарактеризовать экономический процесс, называют основными экономическими показателями. Они обеспечивают количественную и качественную характеристику процесса производства.

Основные показатели, характеризующие деятельность предприятия за период 1999-2003 годы, представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели хозяйственной деятельности предприятия за 1999-2003 годы

| Наименование показателя | 1999 год | 2000 год | 2001 год | 2002 год | 2003 год |

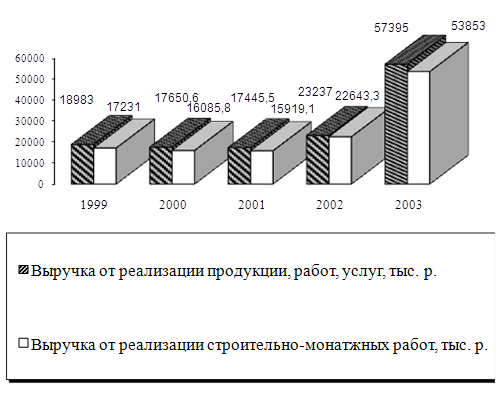

| Выручка от реализации продукции, работ, услуг, тыс. р. | 18983 | 17650,6 | 17445,5 | 23237 | 57395 |

| Объем выполненных СМР, тыс. р. | 17231 | 16085,8 | 15919,1 | 22643,3 | 53853 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. р. | 15538 | 16077,9 | 17612,4 | 20948 | 54936 |

| Затраты на 1 рубль проданных товаров, продукции, работ, услуг, р. | 0,82 | 0,91 | 1,01 | 0,90 | 0,96 |

| Среднегодовая стоимость основных фондов, тыс. р. | 8493,8 | 8567,1 | 8721,1 | 9706,0 | 10024,0 |

| Фондоотдача, р./р. | 2,23 | 2,06 | 2,00 | 2,39 | 5,73 |

| Численность персонала, чел. | 206 | 186 | 168 | 176 | 182 |

| - служащие | 39 | 33 | 26 | 24 | 26 |

| - рабочие | 167 | 153 | 142 | 152 | 156 |

| Среднегодовая выработка, тыс.р./чел. | 92,2 | 94,9 | 103,8 | 132,0 | 315,4 |

| Балансовая прибыль (убыток), тыс. р. | 3294 | 1324 | -170 | 1489 | 777 |

| Чистая прибыль (убыток), тыс. р. | 2392 | 821 | -142 | 923 | 187 |

| Рентабельность продукции, % | 17,89 | 8,91 | -0,90 | 9,85 | 4,28 |

| Рентабельность основной деятельности, % | 17,35 | 7,50 | -0,98 | 6,41 | 1,35 |

Анализируя деятельность ООО «ВВГСК», следует отметить следующее. Объем выполненных строительно-монтажных работ увеличивается. В целом, за пять лет работы организации он возрос более чем в 3 раза, что происходило по причине увеличения заказов на строительство.

Выручка от реализации продукции предприятия возросла за 1999-2003 гг. в 3 раза, соответственно и общая себестоимость реализации продукции предприятия имеет тенденцию роста. Основную долю в затратах на реализацию продукции составляют расходы на материалы, энергию, топливо.

Затраты на 1 рубль реализованной продукции предприятия возросли за период 1999-2003 гг. на 25 коп. или на 35,2%, что оценивается отрицательно в работе ООО «ВВГСК». Удельный вес себестоимости в общем объеме произведенной продукции и выполненных работ за период с 1999 по 2001 гг. увеличился на 19 коп. Предельный уровень затрат достиг критической отметки в 2001 году, составляя 101 коп. на 1 рубль реализованной продукции.

В 2002 году удельный вес затрат снизился до уровня 90 коп. на рубль реализованной продукции, а в 2003 году опять возрос.

Эффективность использования основных средств предприятия увеличилась, фондоотдача возросла более чем в 2,6 раза, на что повлияли темпы роста объемов реализации продукции предприятия.

Среднесписочная численность работников ООО «ВВГСК» за весь период анализа уменьшается на 24 чел. или на 11,7%.

Финансовым результатом деятельности предприятия является прибыль, только в 2001 году был отмечен убыток.

Увеличение удельного веса себестоимости в 2001 году привело к значительному понижению балансовой прибыли. Эти результаты говорят о снижении объемов строительно-монтажных работ, падение прибыли вызвано несвоевременными платежами со стороны заказчиков. Наличие балансового убытка в размере 170 тыс.р. объясняется также превышением затрат на производство и реализацию работ и услуг над общим объемом выручки от реализации продукции.

Объемы балансовой прибыли ООО «ВВГСК» в 2003 году уменьшились в 2 раза по сравнению с 2002 годом.

Данные, приведенные в таблице 1 показывают, что доходы предприятия значительно сократились. В 2003 году на один рубль произведенной продукции затраты составляют 96 копеек. У предприятия наблюдается очень низкая рентабельность вследствие превышающего роста затрат над темпами роста выручки от реализации продукции. В целом можно сделать вывод, что ООО «ВВГСК» работает для того, чтобы покрыть свои расходы.

2.3. Анализ показателей производства и реализации продукции

Основными видами деятельности предприятия являются: выполнение строительно-монтажных и ремонтно-строительных работ, генподрядная деятельность при производстве строительно-монтажных работ.

ООО «ВВГСК» осуществляет следующие виды деятельности:

- выполнение строительно-монтажных работ;

- производство строительных материалов и изделий;

- выполнение работ по благоустройству территорий;

- осуществление функций генерального подрядчика;

- осуществление ремонтно-строительных работ с составлением смет и др.

По видам строительная продукция ООО «ВВГСК» подразделяется на:

- продукцию жилищного домостроения (долевое строительство жилья),

- строительная продукция сельскохозяйственного назначения (строительство объектов агропромышленного комплекса на селе ),

- продукция гоззаказа (заказчик Администрация г. Йошкар-Олы при

строительстве школ, больниц, торговых центров и т.д.).

Слабыми сторонами строительной продукции являются качество товара и возможности роста рынка, а также в меньшей степени - интенсивность конкуренции.

Возможности роста рынка ограничены в настоящее время большим объемом долевого строительства жилья по республике, перенасыщением данного рынка продукцией (спрос меньше предложения), ростом цен на жилье (а период с начала 2003 года по конец 2003 года цены на жилье в строящихся домах гражданского типа, долевое участие – выросли на 25-30%) при низком уровне жизни и платежеспособности населения.

Показателями, характеризующими производственную программу строительного предприятия, являются: ввод в действие производственных мощностей и объектов строительства; соблюдение норм продолжительности строительства; выполнение общего объема строительно-монтажных работ; ритмичность работы; качество строительной продукции и т.д.

Выполнение объема подрядных работ является обобщающим показателем деятельности строительной организации. Общий объем строительно-монтажных работ служит основой для определения потребности в материальных ресурсах, фонде заработной платы и размере оборотных средств.

При анализе структуры продукции необходимо обеспечить группировку изделий по отраслевым сегментам, на соответствующую и не соответствующую профилю данного предприятия. При анализе структуры реализованной продукции ООО «ВВГСК» из соответствующей профилю данного предприятия особо выделяют строительно-монтажные работы. К не соответствующим профилю данного предприятия относится оказание транспортных и прочих услуг населению. Для проведения данного анализа заполним таблицу 2.

Анализируя структуру реализованной продукции можно сказать, что средний удельный вес продукции соответствующей профилю предприятия за анализируемый период составляет 92,89%. В данном случае речь идет строительно-монтажных и ремонтно-строительных работах.

Также можно отметить, что объем реализованной продукции и услуг ООО «ВВГСК» увеличивается с каждым годом, особенно больший прирост можно отметить в 2003 году, когда выручка от реализации увеличилась на 34158 тыс. руб. по отношению к предыдущему году, что связано с увеличившимися заказами на услуги организации.

Таблица 2

Структура реализованной продукции

| Показатели | Года | Отклонение | |||||||

| 1999 | 2000 | 2001 | 2002 | 2003 | 00/99 | 01/00 | 02/01 | 03/02 | |

| Реализованная продукция, тыс. р. | 18983 | 17650,6 | 17445,5 | 23237 | 57395 | -1332,4 | -205,1 | 5791,5 | 34158 |

| Соответствующая профилю предприятия (строительно-монтажные работы), тыс. р. | 17231 | 16085,8 | 15919,1 | 22643,3 | 53853 | -1145,2 | -166,7 | 6724,2 | 31209,7 |

| Удельный вес в объеме товарной продукции, % | 90,77 | 91,13 | 91,25 | 97,45 | 93,83 | 0,36 | 0,12 | 6,19 | -3,62 |

| Не соответствующая профилю предприятия, тыс. руб. | 1752 | 1564,8 | 1526,4 | 593,7 | 3542 | -187,2 | -38,4 | -932,7 | 2948,3 |

| Удельный вес в объеме товарной продукции, % | 9,23 | 8,87 | 8,75 | 2,55 | 6,17 | -0,36 | -0,12 | -6,19 | 3,62 |

По данным таблицы можно сделать вывод о падении объемов строительно-монтажных работ ООО «ВВГСК» в 2001 году. Уменьшение объемов строительно-монтажных работ привело к сокращению прибыли предприятия и связано в первую очередь с сокращением заказов на выполняемые предприятием строительные работы. Если сравнить 2001 год с ему предшествующим, то видно, что он был крайне тяжелым для предприятия и охарактеризовался сокращением объема работ на 166,7 тыс. руб. Уменьшение объемов работ привело к сокращению прибыли предприятия и связано в первую очередь с сокращением заказов на выполняемые предприятием строительные работы.

Предприятие потеряло часть ниши на рынке, и теперь перед ним стоит главная задача - отвоевать ее у своих конкурентов. В последние годы предприятие уверенно заключала договоры на выполнение работ, что и нашло свое отражение на динамике их объема.

В отношении динамики удельного веса реализованной продукции соответствующей профилю предприятия определенной тенденции не наблюдается. Так, в 2002 году наблюдается увеличение удельного веса на 6,19% по отношению к предыдущему году; в 2003 году отмечается спад на 3,62% по отношению к предыдущему году.

Не соответствующая профилю предприятия товарная продукция к среднем по удельному весу составляет 7,11%, т.е. почти десятая часть всей реализованной продукции. Строительная организация имеет свой автопарк, а также подсобные производства: пилораму, столярный цех, растворобетонный узел, занимается лесозаготовкой. В данном случае речь идет также об оказании следующих услуг для других организаций и населения: погрузо-разгрузочные работы при помощи крана-балки и автокрана, перевозка грузов автосамосвалом, перевозка пассажиров автобусами, сварочные работы, зарядка аккумуляторов и прочие. Подсобное производство в основном направлено на обеспечение материалами основной деятельности ООО «ВВГСК», а также реализации на сторону. В 2003 году реализация по неосновной деятельности увеличилась с 593,7 тыс. р. до 3542 тыс. р., что больше уровня 2002 года почти в 6 раз.

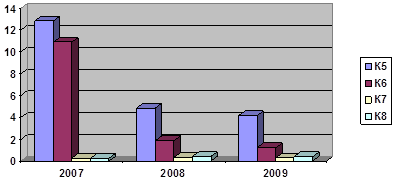

Наглядно изменение объемов реализации по видам деятельности представлено на рис. 5.

Рис. 5. Динамика объемов реализации продукции, работ, услуг

Рассмотрим динамику объема строительно-монтажных работ в ООО «ВВГСК» за отчетный период (табл. 3).

Таблица 3

Динамика объема строительно-монтажных работ

| Год | Объем СМР, тыс. руб. | Базисные | Цепные | ||

| Темп роста, % | Абсол. прирост, тыс. руб. | Темп роста, % | Абсол. прирост, тыс. руб. | ||

| 1999 | 17231 | 100 | - | 100 | - |

| 2000 | 16085,8 | 93,35 | -6,65 | 93,35 | -6,65 |

| 2001 | 15919,1 | 92,39 | -0,97 | 98,96 | 5,61 |

| 2002 | 22643,3 | 131,41 | 39,02 | 142,24 | 43,28 |

| 2003 | 53853 | 312,54 | 181,13 | 237,83 | 95,59 |

В целом за 5 лет объем производимых строительно-монтажных работ возрос на 36622 тыс. руб. или на 212,54%, при этом среднегодовой темп прироста составил – 42,5%.

В 2001 году отмечено снижение объемов строительно-монтажных работ на 1293,9 тыс. руб. или на 7,6% по сравнению с 1999 годом.

В 2002 году наблюдаем рост объема выполненных строительно-монтажных работ на 6724,2 тыс. руб. или на 42,24%. В 2003 году рост объемов выполненных строительно-монтажных работ увеличился по сравнению с 2002 годом на 31209,7 тыс. руб., или на 137,83%.

Проведение анализа производственной программы предполагает также анализ выполнения планов предприятия по выпуску продукции, ассортименту, номенклатуре и ее структуре. Однако, данное предприятие работает в последние годы исключительно по заказам на подрядной основе, что затрудняет процесс планирования. В силу этих причин на предприятии не ведется планирование основного вида деятельности.

2.4. Анализ эффективности использования ресурсов предприятияГлавная задача анализа трудовых ресурсов – выявить обоснованность плана численности работающих и установить эффективность их использования. В основные задачи анализа использования трудовых ресурсов также входит исследование численности рабочей силы, ее состава и структуры, а также определение размеров и динамики средней заработной платы работников предприятия. Изучение начинается с анализа обеспеченности строительной организации рабочей силой как в разрезе групп персонала, так и по категориям (табл. 4).

Таблица 4

Динамика численности и структуры персонала

| Наименование показателя | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Отклонение 2003/1999 | ||||||

| Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | Чел. | Уд. вес, % | Абс., чел. | Относ. % | |

| Среднесписочная численность, всего | 206 | 100 | 186 | 100 | 168 | 100 | 176 | 100 | 182 | 100 | -24 | 88,35 |

| рабочие | 167 | 81,07 | 153 | 82,26 | 142 | 84,52 | 152 | 86,36 | 156 | 85,71 | -11 | 93,41 |

| служащие | 39 | 18,93 | 33 | 17,74 | 26 | 15,48 | 24 | 13,64 | 26 | 14,29 | -13 | 66,67 |

Из данных таблицы видно, что на предприятии сложилась негативная тенденция к снижению численности персонала, в целом за период численность работников строительного предприятия сократилась на 24 чел. или на 11,65%.

В 2001 году среднесписочная численность работников снизилась на 18,4% или 38 человек по сравнению с 1999 г., это произошло за счет сокращения рабочих на 25 человека при одновременном уменьшении штата служащих на 13 человек.

Сокращение рабочих – это вынужденная мера в связи со снижением объемов работ вследствие неплатежеспособности заказчиков.

В 2003 году среднесписочная численность работающих в ООО «ВВГСК» составляет 182 чел. Средний возраст персонала предприятия составляет 46,8 лет. Низкая заработная плата и ее несвоевременная выдача обуславливают текучесть квалифицированных кадров.

Структура работников не претерпевает каких-либо существенных изменений, однако доля служащих в общей численности работников предприятия уменьшилась с 19% в 1999 году до 14% в 2003 году. Данная тенденция оценивается положительно в работе предприятия, так как рост управленческого персонала не обеспечивает в полной мере эффективность деятельности организации. В среднем на одного управленческого работника приходится 6 рабочих.

В строительстве производительность труда определяется затратами рабочего времени на выполнение единицы объема строительно-монтажных работ, т.е. трудоемкостью, а также выработкой в сметной стоимости на одного работающего в единицу времени. Рассмотрим изменение производительности труда работников ООО «ВВГСК» за 1999-2003 гг. (табл. 5).

Таблица 5

Динамика производительности труда

| Год | Среднегодовая выработка, тыс. руб. / чел. | Базисные | Цепные | ||

| Темп роста, % | Абсол. прирост, тыс. руб. | Темп роста, % | Абсол. прирост, тыс. руб. | ||

| 1999 | 92,15 | 100 | - | 100 | - |

| 2000 | 94,90 | 102,98 | 2,75 | 102,98 | 2,75 |

| 2001 | 103,84 | 112,69 | 11,69 | 109,43 | 8,94 |

| 2002 | 132,03 | 143,27 | 39,88 | 127,14 | 28,19 |

| 2003 | 315,36 | 342,22 | 223,21 | 238,86 | 183,33 |

По данным таблицы 5 следует отметить: в течение анализируемого периода произошло значительное увеличение выработки в 2003 г.

По сравнению с базовым периодом среднегодовая выработка одного работника в 2000 г. возросла на 2,98%, что в абсолютном выражении составляет 2,75 тыс. руб.; в 2001 г. данный показатель увеличился на 9,71% или 8,94 тыс. руб., в 2002 г. – на 30,59% или 28,19 тыс. руб., и в 2003 г. – на 198,54% или 183,33 тыс. руб.

По сравнению с 1999 г. среднегодовая выработка увеличилась на 138,86% или на 223,21 тыс. руб. в основном за счет увеличения объемов работ и сокращения численности рабочих. Это говорит о том, что недостаточно уделяют внимание в строительной организации использованию трудовых ресурсов, но используют их эффективно.

Основным производственным средствам принадлежит определяющее место в экономике строительного производства. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства.

Основные средства создают материально-техническую основу и условия производственно-хозяйственной деятельности, оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей деятельности предприятия. Все это определяет необходимость их анализа. Задачами анализа использования средств труда на предприятии является изучение состава и динамики основных фондов, их состояния и движения, а также эффективности их использования.

Рассмотрим структуру основных фондов предприятия за три последних года с целью ее совершенствования и определения направлений будущих капитальных вложений (табл. 6).

Таблица 6

Состав и динамика основных средств предприятия

| Наименование показателя | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Отклонение 2003/1999 | ||||||

| тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | |

| Здания | 606,8 | 7,14 | 606,8 | 7,08 | 859 | 9,85 | 859 | 8,85 | 859 | 8,57 | 252,2 | 1,43 |

| Сооружения | 3545,6 | 41,74 | 3527,9 | 41,18 | 3367,6 | 38,61 | 3430 | 35,34 | 3398 | 33,90 | -147,6 | -7,84 |

| Машины и оборуд-ние | 814,6 | 9,59 | 814,6 | 9,51 | 804,6 | 9,23 | 730 | 7,52 | 959 | 9,57 | 144,4 | -0,02 |

| Транспортные средства | 1616,9 | 19,04 | 1616,9 | 18,87 | 1616,9 | 18,54 | 1801 | 18,56 | 1963 | 19,58 | 346,1 | 0,55 |

| Другие виды основных средств | 2000,9 | 23,56 | 2000,9 | 23,36 | 1933,8 | 22,17 | 2886 | 29,73 | 2845 | 28,38 | 844,1 | 4,82 |

| Итого, в т.ч. | 8493,8 | 100,00 | 8567,1 | 100,00 | 8721,1 | 100,00 | 9706 | 100,00 | 10024 | 100,00 | 1530,2 | - |

| -производственные | 6843,3 | 80,57 | 6916,6 | 80,73 | 7070,6 | 81,07 | 7188,7 | 74,06 | 7547,7 | 75,30 | 704,4 | -5,27 |

| -непроизводственные | 1650,5 | 19,43 | 1650,5 | 19,27 | 1650,5 | 18,93 | 2517,6 | 25,94 | 2476,6 | 24,71 | 826,1 | 5,27 |

Данные таблицы 6 свидетельствуют о возрастании стоимости основных производственных средств за 1999-2003 гг. на 1530,2 тыс. руб. или на 18%.

За период 1999-2003 гг. структура основных фондов предприятия претерпела незначительные изменения. Наибольшим приростом охарактеризовались другие виды основных средств – 4,82%, также можно отметить снижение доли сооружений в общей стоимости основных фондов на 7,84% или на 147,6 тыс. руб.

В 1999-2003 гг. снижается доля пассивной части фондов - зданий и сооружений (на 6,41% по сравнению с 1999 годом) и увеличивается доля активной части основных средств, что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных производственных средств должны осуществляться в направлении роста активной части средств труда. В этих целях в организации необходимо осуществлять мероприятия, обеспечивающие технические, организационные и экономические преобразования.

Обобщающими показателями эффективности использования основных фондов являются фондоотдача и фондоемкость. Показатель фондоотдачи характеризует выпуск продукции на единицу стоимости основных фондов, фондоемкость - это показатель, обратный предыдущему.

Оценка эффективности использования основных производственных средств ООО «ВВГСК» в работе осуществляется путем сравнения показателей фондоотдачи и фондоемкости, представленных в табл. 7.

Из таблицы 7 видно, что фондоотдача за рассматриваемый период возросла на 156,19%, а фондоемкость снизилась на 61%, что свидетельствует об эффективном использовании основных производственных фондов на предприятии. Фондоотдача в 2000 году несколько снизилась на 0,23 руб./руб. по сравнению с 1999 годом, что обусловлено падением объема реализованной продукции предприятия. В 2003 году стоимость основных средств несколько увеличилась, однако резко возрос объем реализованной продукции, в связи с чем фондоотдача возросла и составила 5,73 руб./руб.

Таблица 7

Показатели эффективности использования основных средств

| Наименование показателя | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Откло- нение 2003/1999 | Темп роста, % 2003/1999 |

| Объем реализованной продукции за минусом НДС, тыс. р. | 18983 | 17650,6 | 17445,5 | 23237 | 57395 | 38412 | 302,35 |

| Среднегодовая стоимость средств, тыс. р. | 8493,8 | 8567,1 | 8721,14 | 9706 | 10024 | 1530,2 | 118,02 |

| Среднегодовая численность, чел. | 206 | 186 | 168 | 176 | 182 | -24 | 88,35 |

| Фондоотдача, руб./руб. | 2,23 | 2,06 | 2,00 | 2,39 | 5,73 | 3,49 | 256,19 |

| Фондоемкость, руб./руб. | 0,45 | 0,49 | 0,50 | 0,42 | 0,17 | -0,27 | 39,03 |

| Фондовооруженность, тыс. р./чел. | 41,23 | 46,06 | 51,91 | 55,15 | 55,08 | 13,84 | 133,58 |

Показатель фондовооруженность работников ООО «ВВГСК» увеличился на 33,58%, что связано в первую очередь с увеличением стоимости основных средств и уменьшением численности персонала и свидетельствует об увеличении обеспеченности работников предприятия средствами труда.

В целом же можно говорить о позитивной тенденции использования средств труда в ООО «ВВГСК», наметившейся в 2003 году, в политике использования производственного потенциала предприятия.

Себестоимость строительной продукции – один из факторов, определяющих рентабельность производства, поэтому на анализе себестоимости остановимся более подробно. Под себестоимостью строительно-монтажных работ понимаются денежные затраты строительной организации на производство работ и сдачу заказчикам объектов и комплексов работ.

В рамках данного анализа проводится оценка себестоимости продукции в целом и по элементам затрат, выявление динамики данного показателя, определение влияния изменения каждой статьи затрат на общее изменение себестоимости продукции методом долевого участия, а также определение предельного уровня затрат.

В таблице 8 проведем анализ себестоимости продукции строительного предприятия по элементам затрат.

Таблица 8

Анализ себестоимости работ по элементам затрат

| Элементы затрат | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Отклонение 2003/1999 | ||||||

| тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс.р. | темп роста % | |

| Материальные затраты | 7872,3 | 58,15 | 8127,5 | 57,54 | 9776 | 63,31 | 11993 | 57,25 | 40265 | 73,29 | 32392,7 | 15,14 |

| Расходы на оплату труда | 3438,7 | 25,40 | 3541,8 | 25,07 | 3752 | 24,30 | 61808 | 295,05 | 8219 | 14,96 | 4780,3 | -10,44 |

| Социальные отчисления | 1323,7 | 9,78 | 1427,3 | 10,10 | 1394 | 9,03 | 2274 | 10,86 | 3024 | 5,50 | 1700,3 | -4,27 |

| Амортизация | 226 | 1,67 | 178,5 | 1,26 | 130 | 0,84 | 185 | 0,88 | 155 | 0,28 | -71 | -1,39 |

| Прочие затраты | 677 | 5,00 | 850,7 | 6,02 | 389 | 2,52 | 316 | 1,51 | 3273 | 5,96 | 2596 | 0,96 |

| Итого затрат на производство | 13537,7 | 100 | 14125,8 | 100 | 15441 | 100 | 20948 | 100 | 54936 | 100 | 41398,3 | - |

Структура элементов затрат, подчеркивает, что производство продукции предприятия является материалоемким.

Доля материальных затрат в общем объеме затрат предприятия за 1999-2003 гг. составляет более 50%, в 2003 году она увеличилась до 73,29%, что оценивается отрицательно в работе ООО «ВВГСК». Основную долю в материальных затратах (более 90%) занимают затраты на сырье и материалы, топливо и электроэнергию.

Как показывают данные таблицы 8, производство на предприятии является достаточно трудоемким, в последнее время наметилась тенденция к росту доли затрат на оплату труда, что впрочем объясняется изменением политики в области заработной платы: предприятие не считает для себя возможным в настоящее время увеличивать заработную плату работникам предприятия. За рассматриваемый период совместная доля расходов на оплату труда и отчислений на социальные нужды снизилась с 35,18% до 20,47%, т.е. на 14,71%. Наблюдается невысокая тенденция к росту прочих затрат, которые состоят в строительной организации из представительских и командировочных расходов (около 40%), налогов (около 35%) и услуг сторонних организаций.

Увеличение в 2003 году доли затрат на материалы по сравнению с другими годами объясняется удорожанием стоимости строительных материалов; и в связи с этим на предприятии должны быть проведены мероприятия по экономному использованию материальных ресурсов.

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной (реализованной) продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

Далее определим уровень затрат, т.е. затрат на 1 рубль реализованной продукции (табл. 9).

Таблица 9

Определение уровня затрат на рубль реализованной продукции

| Показатели | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. |

| Полная себестоимость работ, тыс.р. | 15538 | 16078 | 17612 | 20948 | 54936 |

| Стоимость выполненных работ, тыс.р. | 18983 | 17650,6 | 17445,5 | 23237 | 57395 |

| Затраты на 1 рубль выполненных работ, р. | 0,82 | 0,91 | 1,01 | 0,90 | 0,96 |

Табличные данные свидетельствуют, что удельный вес себестоимости в объеме работ в 2000 году по сравнению с 1999 годом возрос 9 коп., в 2001 году - на 10 копеек. В 2002 году уровень затрат несколько снизился, а в 2003 году возрос до уровня 96 коп. на рубль реализованной продукции. Как мы видим, в течение рассматриваемого периода 1999-2003 гг. наблюдается тенденция к увеличению затрат на 1 рубль реализованной продукции, что оценивается негативно в работе организации.

2.5. Оценка финансовых результатов деятельности предприятияРазличные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Конечный финансовый результат деятельности предприятия – это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от вне реализационных операций.

Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 «Отчет о прибылях и убытках». На основе этого отчета составлена таблица 10.

Таблица 10Анализ финансовых результатов деятельности ООО «ВВГСК» за 1999–2003 годы (тыс. руб.)

| Наименование показателя | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. |

| Выручка от реализации товаров, продукции, работ, услуг | 18983 | 17650,6 | 17455 | 23237 | 57395 |

| Себестоимость реализации товаров, продукции, работ, услуг | 15538 | 16077,9 | 17612,4 | 20948 | 54936 |

| Прибыль (убыток) от реализации | 3345 | 1572,7 | -156,9 | 2289 | 2459 |

| Прочие операционные доходы | 170,8 | 296,6 | 304,4 | 298 | 403 |

| Прочие операционные расходы | 260,1 | 469,9 | 344,2 | 269 | 588 |

| Прочие внереализационные доходы | 38,8 | 78,4 | 120,6 | 47 | 231 |

| Прочие внереализационные расходы | 0,1 | 132,2 | 81 | 866 | 1728 |

| Балансовая прибыль (убыток) | 3294,4 | 1324,1 | -170,5 | 1489 | 777 |

| Чистая прибыль | 2391,9 | 821 | -142,2 | 923 | 187 |

Данные таблицы 10 показывают, что прибыль от реализации уменьшилась в 2001 году на 3552,9 тыс. р., т.е. организация в этом году получила убыток в размере 156,9 тыс. руб. Однако в 2002 году организация улучшила свои финансовые результате в виде положительного значения прибыли от реализации продукции в размере 2289 тыс. руб., а в 2003 году – 2459 тыс. руб. Таким образом, мы наблюдаем относительное улучшение финансовых результатов деятельности к 2003 году, но нельзя сказать об устойчивом состоянии предприятия. Балансовая прибыль за рассматриваемый период снизилась на 2517,4 тыс. руб. с уровня 3294,4 тыс. руб. в 1999 году до 777 тыс. руб. в 2003 году. Чистая прибыль также имеет тенденцию к уменьшению.

Показатели рентабельности продукции, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Расчет показателей рентабельности произведен в таблице 11. Анализируя данные таблицы, мы наблюдаем снижение всех показателей рентабельности в 2001 году, рассчитанных по прибыли от реализации, в динамике, что связано, прежде всего с тем, что организация получала убытки от хозяйственной деятельности.

Таблица 11Расчет показателей рентабельности, %

| Наименование коэффициента | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Откло- нение 2003/1999 |

| Рентабельность продукции | 17,89 | 8,91 | -0,90 | 9,85 | 4,28 | -13,61 |

| Рентабельность основной деятельности | 17,35 | 7,50 | -0,98 | 6,41 | 1,35 | -16,00 |

| Рентабельность основного капитала | 19,25 | 7,50 | -0,94 | 7,78 | 3,37 | -15,88 |

| Рентабельность собственного капитала | 56,94 | 24,39 | -4,26 | 40,29 | 19,64 | -37,30 |

| Рентабельность оборотного капитала | 25,15 | 9,54 | -1,21 | 10,06 | 4,19 | -20,96 |

С 2002 года все показатели вернули свои положительные значения, не смотря на это, они остаются на относительно низком уровне.

За рассматриваемый период 1999-2003 гг. рентабельность продукции уменьшилась на 13,61%, рентабельность основной деятельности – на 16%, рентабельность основного капитала – на 15,88% рентабельность собственного капитала – на 37,30%, рентабельность оборотного капитала – на 20,96%. Все это связано со снижением размеров прибыли организации от реализации продукции и услуг, балансовой прибыли к 2003 году.

3. Анализ конкурентной среды и оценка конкурентных возможностей ООО «ВВГСК»

3.1. Характеристика конкурентов

Анализ конкурентов должен установить, какие силы определяют степень интенсивности конкурентной борьбы.

Конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов. Определенное влияние на конкурентную среду в отрасли оказывают предприятия, производящие товары-заменители, предприятия-пришельцы из других отраслей, а также поставщики и потребители продукции. При определенных условиях все они могут значительно влиять на силу, с которой ведется конкурентная борьба, на изменение позиции организаций на рынке.

Оценим конкурентную среду ООО «ВВГСК».

Наиболее интенсивная конкуренция имеет место между конкурентами в отрасли. Данное изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы.

Конкурентная борьба идет за величину рыночной доли (особенно на этапе отраслевого роста), так как в большинстве случаев именно этот параметр в долгосрочном периоде определяет прочие. Проигрыш в конкурентной борьбе нередко предопределен уже на стадии соперничества за ресурсы и возможности рыночного продвижения.

Инструментами конкурентной борьбы являются качество продукции, цены, гарантии и реклама. При всем разнообразии форм конкурентной борьбы главным средством ее ведения является продукт. Тот или иной успех определяется имеющимися у организации конкурентными преимуществами.

При анализе внутриотраслевой конкуренции определим степень ее интенсивности как высокую. Но интенсивность конкуренции может увеличиться по мере роста количества конкурирующих организаций; стабилизации спроса или медленного его роста; осуществления финансовой поддержки мощными компаниями.

Что касается ожидаемых действий конкурентов, то можно сказать, что они будут направлены на внутреннюю среду организации и будут затрагивать производственную и финансовую сферу. Возможные действия конкурирующих товаропроизводителей будут направлены на активизацию спроса со стороны потребителей, что объясняется борьбой за «свой» сегмент рынка. Инструменты конкурентной борьбы (цены, реклама, система стимулирования) этими предприятиями используются достаточно широко, у них имеются разработанные приемлемые для них конкурентные стратегии.

Анализ конкурентной среды в отрасли, состава и структуры конкурентов, намерений и действий конкурентов, давая ценную информацию, должен дополняться анализом состояния и конкурентных возможностей организации, разрабатывающей свои стратегии. Анализируя данные, можно утверждать, что наибольшую угрозу для ООО «ВВГСК» представляют конкуренты, - в основном это либо мелкие фирмы выигрывающие более низкими ценами, либо это крупные предприятия, у которых больше возможностей для выполнения сложных работ, больше ноу -хау и у них высокопроизводительное оборудование, которое очень дорого приобрести.

Таблица 12

Факторы непосредственного окружения

| Группа факторов | Фактор | Проявление | Влияние на предприятие | Возможная мера со стороны предприятия |

| Конкуренты | Высокий уровень конкуренции | Появление новых фирм с меньшими ценами | Уменьшение прибыли | PR, маркетинг и участие в спонсорстве |

| Используют новейшие и редкие технологии и оборудование | Работа с крупными клиентами и большими заказами | Уменьшение спроса | Развитие прибыльных направлений для перераспределения прибыли в новые технологии |

Конкуренты ООО «ВВГСК» на рынке долевого строительства жилья представлены в таблице 13.

Таблица 13

Характеристика конкурентов

| Фирма-конкурент | Месторасположение, телефон | Районы строительства жилых домов | Условия строительства |

| 1. ООО «Континент» | Ул. Советская, 125 а 45-01-21 | Ул. Зарубина, 45 Ул. Толстого Ул. Петрова, 23 Ул. Ползунова | Первый взнос 30% Рассрочка до окончания строительства Без отделки |

| 2. ОАО «Салют» | Ул. Строителей 63-0162, 41-72-53 | Ул. Анникова | Рассрочка до окончания строительства. Цена 15000 руб./кв.м. |

| 3. ЗАО «Стройметресурс» | Ул. Советская, 106 45-69-39 | Ул. Васильева, Гомзово, 9-1 микрорайон | Первый взнос 30% Рассрочка до 1 года Цена 10000 руб./кв.м. |

| 4. ОАО «Управление механизации строительства» | Ул. Машиностроителей, 107 73-34-75 | Ул. Анциферова Ул. Васильева Ленинский проспект Ул. Суворова Ул. Толстого | Без отделки Цена 13500 руб./кв.м. |

В качестве основных конкурентов ООО «ВВГСК» на рынке строительства жилья принимаем ОАО «Салют» и ОАО «Управление механизации строительства». Данные фирмы схожи с нашим предприятиям по масштабам строительной деятельности и периоду нахождения на рынке.

Фирмы ООО «Континент» и ЗАО «Стройметресурс» превосходят нашу фирму по масштабам строительства и финансовым возможностям в силу того, что инвесторами строительства и владельцами предприятия являются московские фирмы.

3.2. Оценка конкурентоспособности предприятияДля определения стратегии нашего предприятия, оценим по балльной оценке конкурентоспособность продукции жилищного домостроения относительно основных конкурентов.

Таблица 14

Анализ конкурентоспособности по баллам

| Факторы конкурентоспособности предприятия | Балльная оценка | ||

| ООО «ВВГСК» | Конкуренты | ||

| ОАО «Салют» | ОАО «УМС» | ||

| 1 | 2 | 3 | 4 |

| 1. Продукт | |||

| Качество | 9 | 9 | 9 |

| Планировка квартир | 8 | 9 | 4 |

| Район строительства | 9 | 4 | 3 |

| Уровень обслуживания | 3 | 3 | 2 |

| Срок строительства | 7 | 7 | 6 |

| Гарантии | 8 | 8 | 8 |

| Отделка квартир | 8 | 8 | 7 |

| Уникальность | 9 | 8 | 8 |

| Надежность | 9 | 9 | 9 |

| Сумма баллов | 70 | 65 | 56 |

| Средний балл | 7,8 | 7,2 | 6,2 |

| 2. Цена | |||

| Прейскурантная | 5 | 7 | 6 |

| Процент скидки с цены | 6 | 5 | 4 |

| Налоговая скидка | 7 | 7 | 7 |

| Срок платежа | 8 | 8 | 8 |

| Условия кредита | 7 | 7 | 7 |

| Условия финансирования в случае покупки | 8 | 9 | 8 |

| Сумма баллов | 41 | 43 | 38 |

| Средний балл | 6,8 | 7,2 | 6,3 |

| 3. Каналы сбыта | 8 | 9 | 7 |

| Степень охвата рынка | 9 | 8 | 7 |

| Размещение | 8 | 7 | 6 |

| Система контроля запасов | 8 | 8 | 8 |

| Система транспортировки | 8 | 8 | 8 |

| Формы сбыта: | 8 | 7 | 5 |

| Прямая доставка | 7 | 5 | 4 |

| Торговые посредники | 7 | 5 | 4 |

| Дилеры | 5 | 5 | 4 |

| Сумма баллов | 59 | 56 | 48 |

| Средний балл | 7,4 | 7 | 6 |

| 1 | 2 | 3 | 4 |

| 4. Продвижение товаров | |||

| Реклама | |||

| Для потребителей | 9 | 7 | 5 |

| Для посредников | 9 | 8 | 7 |

| Стимулы для потребителей | 9 | 6 | 6 |

| Обучение и подготовка сбытовых служб | 9 | 8 | 8 |

| Премии торговым посредникам | 7 | 7 | 6 |

| Демонстрация продуктов | 8 | 7 | 5 |

| Продажа на конкурсной основе | 8 | 7 | 5 |

| Упоминание об изделиях в СМИ | 8 | 7 | 7 |

| Сумма баллов | 75 | 64 | 54 |

| Средний балл | 8,3 | 7,1 | 6 |

| Итого сумма баллов | 30,3 | 28,5 | 24,5 |

По средним значениям факторов конкурентоспособности предприятий построим «Многогранники конкурентоспособности» (рис. 6).

S ВВГСК (7,8*6,8+6,8*7,4+7,4*8,3+8,3*7,8) 229,52

= = = 1,127

S Салют (7,2*7,2+7,2*7+7*7,1+7,1*7,2) 203,06

S ВВГСК (7,8*6,8+6,8*7,4+7,4*8,3+8,3*7,8) 229,52

= = = 1,42

S УМС (6,2*6,3+6,3*6+6*6+6*6,2) 150,06

Таким образом, по площади многогранника, фирма ООО «ВВГСК» превосходит в 1,12 раз ОАО «Салют» и в 1,42 раза ОАО «УМС». Отставание фирм-конкурентов идет главным образом из-за высокого уровня цен на строительную продукцию и отсутствия выгодных кредитных условий.

Рассмотрим появление резервов возможного развития продукции фирмы и обработку программ их реализации (табл. 15).Таблица 15

Таблица резервов повышения конкурентоспособности продукции фирмы

| Направления реализации выявленных резервов | Разработка путей и методов реализации выявленных резервов |

| Кредиты | Участвовать в конкурсах на лучший бизнес-план и получение кредитов от государства на конкурсной основе под строительство жилья в новых районах |

| Изыскание собственных средств, имеющихся технологий набор кадров | Главная проблема - это финансы. Здесь вариантом может быть изыскание собственных средств за счет: увеличения реализации на сторону продукции собственных подразделений; после анализа - продажа части своих производственных фондов лили отдельных подразделений для открытия новых, прибыльных производств. Прибыль от реализации и средства от продажи позволят иметь достаточный капитал для развития производства. Экономическое влияние на маркетинг огромно, курсы повышения квалификации или принятие на работу молодых специалистов обойдутся фирме расходами, но окупятся сполна в долгосрочной перспективе |

| Новые технологии строительства | Стараться всеми доступными способами модернизировать существующие технологии строительного производства, использования современных новых строительных материалов за сотрудничества с другими строительными фирмами и научными лабораториями |

Конкурентоспособность товара — это относительная и обобщенная характеристика товара, выражающая его выгодные отличия от товара-конкурента, ради которых потребитель отдает предпочтение именно данной продукции. Конкурентоспособность товара во многом определяет конкурентоспособность предприятия, выпускающего этот товар, поэтому этот блок анализа играет очень важную роль в нашем маркетинговом исследовании.

Существует несколько методов оценки конкурентоспособности продукции. Общее во всех этих методиках — товар рассматривается с точки зрения потребителя, а не производителя. Такой подход определяется тем, что современный рынок — это рынок покупателя. При этом справедливо считается, что покупателя прежде всего интересует эффективность потребления, то есть соотношение суммарного полезного эффекта от использования товара и затрат, связанных с его приобретением и эксплуатацией. Полезный эффект каждого товара описывается так называемыми потребительскими параметрами, а размер затрат — стоимостными (экономическими).

Товаром ООО «ВВГСК» является строительная продукция – то есть законченные строительством и сданные в эксплуатацию объекты (жилые дома, производственные здания и сооружения, сельскохозяйственные постройки, объекты общественного и гражданского назначения, мосты, трубопроводы и т.д.).

При исследовании конкурентоспособности строительной продукции ( в качестве примера возьмем жилищное и социально-бытовое домостроение) ООО «ВВГСК» придерживались такого же подхода.

Исследование проводилось в два этапа:

I. Получение балльной оценки конкурентоспособности товара.

II. Расчет индексов конкурентоспособности.

На первом этапе исследования выделяются следующие итерации:

— определение состава потребительских и стоимостных параметров (характеристик) продукции, которые потребитель считает существенными при принятии решения о покупке;

— определение иерархии этих параметров по их значимости (важности) для покупателя и расчет весовых коэффициентов;

— балльная оценка каждого параметра и построение профиля конкурентоспособности;

— расчет среднего балла конкурентоспособности по товарам. Основные усилия в этом блоке исследования направляются на получение от потребителей продукции информации по составу существенных параметров, их значимости и оценке.

При проведении опроса населения и организаций г. Йошкар-Олы —выяснилось, что для этой продукции существенными являются следующие параметры:

— качество (П1);

— срок строительства (П2);

— цена потребления, включающая цену продажи и дополнительные затраты потребителя (ПЗ);

— престиж предприятия-изготовителя (П4).

Параметры П1, П2и П4 являются потребительскими, а ПЗ относится к группе стоимостных характеристик.

Различные параметры имеют разную значимость для потребителей. Сразу определить "вес" каждого параметра достаточно сложно, поэтому в нашем исследовании использовался метод попарных сравнений параметров, значительно облегчающий эту задачу и дающий довольно точные и достоверные результаты. Метод заключается в выполнении следующих шагов.

I) Экспертам предлагается перевести качественные оценки предпочтения одного параметра перед другим в количественные оценки по 5-ти балльной шкале (табл. 16).

Таблица 16

Шкала перевода значимости параметров

| Качественная оценка | Количественная оценка |

| Значимость для покупателей двух сравниваемых параметров одинакова Первый параметр слабо значимее, чем второй Первый параметр значимее, чем второй Первый показатель сильно значимее, чем второй Первый показатель абсолютно значимее, чем второй | 1 балл 2 балла 3 балла 4 балла 5 баллов |

Результаты перевода сводятся в матрицу попарных сравнений, которая для исследуемой продукции имеет следующий вид (табл. 17).

2) Определяется общий балл по каждому параметру путем суммирования показателей в каждой строке матрицы.

Сумма баллов параметра "Качество" — 10.

Сумма баллов параметра "Сроки" — 11.

Таблица 17

Матрица попарных сравнений

| П1 | П2 | ПЗ | П4 | |

| П1 П2 ПЗ П4 | 1 1 1/3 1/5 | 1 1 1/4 1/5 | 3 4 1 1/5 | 5 5 5 1 |

Сумма баллов параметра "Цена" — 6,6.

Сумма баллов параметра "Престиж предприятия" — 1,6.

Общая сумма баллов — 29,2.

3) Определяемся коэффициент значимости по каждому параметру как отношение набранной параметром суммы баллов к общей сумме.

d1 = 10 /29,2=0,34

d2 = 11 /29,2=0,38

d3 = 6,6/29,2 =0,23

d4 = 1,6/29,2=0,05

Определение набора параметров и их сравнительной значимости для покупателей — исходная точка анализа конкурентоспособности продукции. Далее эти параметры необходимо количественно определить.

В нашем исследовании для количественного определения параметров использовалась балльная оценка. Оцениваются все параметры по 9-ти балльной шкале, давая оценки по степени удовлетворения желаний потребителей, при этом высшую оценку 9 баллов получает идеальный товар. Результаты проведенной оценки сведены в табл. 18.

Таблица 18

Оценка продукции

| Продукция | Параметры | |||

| П1 | П2 | ПЗ | П4 | |

| 1. Жилищное домостроение ООО «ВВГСК» ОАО «Салют» | 8 7 | 8 8 | 8 6 | 8 7 |

| 2. Социально-бытовое домостроение ООО «ВВГСК» ОАО «Салют» | 8 8 | 8 8 | 7 6 | 7 8 |

По данным этой таблицы построим профили конкурентоспособности продукции ООО «ВВГСК» и конкурента, выбранного в качестве примера — ОАО «Салют» (табл. 19 и 20). На этих профилях наглядно видны преимущества и недостатки товаров нашего предприятия по отношению к товарам конкурента.

Рассчитаем средний балл конкурентоспособности по товарам предприятий-конкурентов с учетом весовых коэффициентов значимости по формуле:

n

Бк = S diBi

i=1

где Бк — средний балл конкурентоспособности товара,

di — весовой коэффициент значимости i-го параметра,

Вi — балльная оценка i-го параметра,

n — количество оцениваемых параметров.

Таблица 19

Профиль конкурентоспособности жилищного домостроения

| ХАРАКТЕРИСТИКА ДЛЯ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ТОВАРА | БАЛЛЬНАЯ ШКАЛА | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| ПОТРЕБИТЕЛЬСКИЕ ХАРАКТЕРИСТИКИ ТОВАРА "жесткие" потребительские параметры 1. Качество 2. престиж предприятия-изготовителя "мягкие" потребительские свойства 1. Сроки СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ТОВАРА Цена | x x | o o xo | |||||||

о —ООО «ВВГСК» х — ОАО «Салют»

Таблица 20

Профиль конкурентоспособности социально-бытового домостроения

| ХАРАКТЕРИСТИКА ДЛЯ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ТОВАРА | БАЛЛЬНАЯ ШКАЛА | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||||||||

| ПОТРЕБИТЕЛЬСКИЕ ХАРАКТЕРИСТИКИ ТОВАРА "жесткие" потребительские параметры 1. Качество 2. престиж предприятия-изготовителя "мягкие" потребительские свойства 1. Сроки СТОИМОСТНЫЕ ХАРАКТЕРИСТИКИ ТОВАРА цена | x | xo o | xo xo |

| |||||||||||||

о — ООО «ВВГСК» х — ОАО «Салют»

Жилищное домостроение

ООО «ВВГСК»

Бк = 0,34х8 + 0,38х8 + 0,23х8 + 0,05х8 = 8

ОАО «Салют»

Бк = 0,34х7 + 0,38х8 + 0,23х6 + 0,05х7 = 7,15

Социально-бытовое домостроение

ООО «ВВГСК»

Бк = 0,34х8 + 0,38х8 + 0,23х7 + 0,05х7 = 7,72

ОАО «Салют»

Бк = 0,34х8 + 0,38х8 + 0,23х6 + 0,05х7 = 7,49

Таким образом, по среднему баллу конкурентоспособности товара ООО «ВВГСК» превышает своего конкурента по обоим видам продукции.

Индексы конкурентоспособности позволяют определить степень удовлетворения потребностей покупателей по сравнению с какой-либо базой. В качестве базы используют товары основных конкурентов, товар-образец (наиболее полно удовлетворяющий требования покупателей на данном этапе) или "идеальное изделие" (соответствующее требованиям потребителей на 100%).

В нашем исследовании индексы конкурентоспособности рассчитаны по отношению к "идеальному изделию" и продукции ОАО «Салют» по следующим формулам:

J ид = Бк / Б ид и J к = Б к1 / Б к2,

где J ид — индекс конкурентоспособности по отношению к идеальному изделию;

Jк — индекс конкурентоспособности по отношению к ОАО «Салют»;

Б ид — балльная оценка конкурентоспособности "идеального изделия";

Б к1 — средний балл конкурентоспособности товара анализируемого предприятия;

Б к2 — средний балл конкурентоспособности товара конкурента.

По жилищному домостроению:

ОАО «Салют»

Jд= 7,15/4 = 0,79

ООО «ВВГСК»

Jд = 8 / 9 = 0,89

Jк = 8 / 7,15 = 1,12

Полученные значения свидетельствуют о том, что желания потребителей удовлетворяются продукцией ООО «ВВГСК» на 89%, а ОАО «Салют» только на 79%, потому конкурентоспособность продукции нашего предприятия по сравнению с товаром конкурента в 1, 12 раза (или на 12%) выше.

По социально-бытовому домостроению:

ОАО «Салют»

Jид = 7,49/9 = 0,83

ООО «ВВГСК»

Jид = 7,73 /9 =0,86

Jк = 7,72 / 7,49 = 1,03

Полученные значения свидетельствуют о том, что желания потребителей удовлетворяются данной продукцией ООО «ВВГСК» на 86%, а ОАО «Салют» только на 83%, потому конкурентоспособность продукции нашего предприятия по сравнению с товаром конкурента в 1,03 раза (или на 3%) выше.

Итак, после выполнения анализа на I и II этапах выяснилось что ООО «ВВГСК» выпускает более конкурентоспособные товары на строительном рынке по сравнению с продукцией основного конкурента ОАО «Салют», что обусловлено, главным образом, продажей по более благоприятным для потребителей ценам.

Для поддержания и роста конкурентоспособности продукции ООО «ВВГСК» необходимо разработать эффективный комплекс маркетинга.

3.4. Разработка стратегии обеспечения конкурентных возможностей предприятия

Выявив ближайших конкурентов, необходимо исследовать, что движет ими и их действия. При анализе необходимо изучить характеристики и возможности конкурентов. Этот анализ имеет исключительно важной значение, поскольку раскрывает источники и уровень конкурентных преимуществ, достигнутый потенциал и способность его реализовать.

Анализ проблем начнем с оценки того, насколько успешно идет продажа товаров фирм-конкурентов уже имеющегося ассортимента. Из-за нехватки финансовых ресурсов предприятия не могут заниматься вопросами повышения конкурентоспособности всех производимых ранее им товаров.

Рассмотрим конкурентные стратегии конкурентов. Конкуренты ООО «ВВГСК» придерживаются в основном двух типов стратегии. Одна из них, - это стратегия фирмы, которая решила завоевать сегмент рынка наименее обеспеченных и менее требовательных покупателей, что связано со снижением платежеспособного спроса потребителей. Благодаря низким издержкам в отрасли, предприятия либо производят массовую дешевую продукцию с высокой прибыльностью, либо получают большую прибыль при невысокой прибыльности и ценах, неприемлемых для менее эффективных конкурентов. Другие предприятия, ориентированные на рыночные условия, при том же уровне цены стараются улучшить параметры товара или придать ему новые свойства. Данная стратегия направлена на создание у покупателей представления о существенных отличиях данного товара от товаров конкурентов.

Вторая стратегическая группа конкурентов по заказчикам работ придерживается конкурентной стратегии, которой соответствует ситуация, когда фирма тратит средства на улучшение товара, но при этом пытается получить за него на рынке и более высокую цену. Эффект от данной стратегии с позиции объемов продаж зависит от наличия на рынке группы покупателей, готовых платить такую цену за более совершенный товар.

ООО «ВВГСК» конкурентной борьбе выбирает стратегию ведомого за лидером– “обход”. Нестандартное оборудование предприятия имеет более высокое качество, чем аналог у конкурентов; из-за того, что предприятие средние, то оно сравнительно гибкое, оно может быстрее приспособиться к изменившимся потребностям рынка, в малые сроки освоить новое производство. Вместе с тем конкуренты обладают рядом преимуществ по отношению к ООО «ВВГСК»: большие объемы, мощности производства, доверие потребителей, определяемое стажем работы на рынке. Таким образом, своевременное реагирование на изменение требований рынка, разработка более перспективных технологий, рекламно-информационный показ продукции будущим заказчикам, более низкий уровень цен и т.д. поспособствует захвату предприятием своей ниши, “места под солнцем”.

Для нашей фирмы на рынке разумным является принять стратегию снижения цены без ухудшения экономической ценности товара. Проводить такую конкурентную стратегию ООО «ВВГСК» может, поскольку низкие издержки предприятия обусловлены конкурентными преимуществами высокого порядка – применением наиболее совершенной технологии производства, обеспечивающей снижение издержек. Реализация данной стратегии улучшит конкурентную позицию фирмы на рынке и рост продаж.

Среди наиболее заметных конкурентных преимуществ ООО «ВВГСК» можно выделить удобство расположения для потребителей, предприятие находится на пересечении автодороги и железной дороги, Возможность выбора способа доставки для потребителя - так же является неоспоримым преимуществом.

Что касается ожидаемых действий конкурентов, то можно сказать, что они будут направлены на внутреннюю среду организации и будут затрагивать производственную и финансовую сферу. Возможные действия конкурирующих товаропроизводителей будут направлены на активизацию спроса со стороны потребителей, что объясняется борьбой за «свой» сегмент рынка. Инструменты конкурентной борьбы (цены, реклама, система стимулирования) этими предприятиями используются достаточно широко, у них имеются разработанные приемлемые для них конкурентные стратегии.

Рыночную стратегию при конкурирующих фирмах ООО «ВВГСК» строит на политике цен и издержек, это политика «низких цен». Она достигается путем поиска поставщиков наиболее дешевых материалов, снижения издержек производства.

Определим относительные преимущества, имеющиеся у предприятия ООО «ВВГСК» и его конкурентов. Выразим их в балльной оценке в таблице 21.

Таблица 21

Определение относительных преимуществ в конкуренции

| Относительные преимущества в конкуренции | Удель ный вес, % | ООО «ВВГСК» | ОАО «Салют» | ОАО «УМС» | |||

| Баллы 0-100 | Общие оценки | Баллы 0-100 | Общие оценки | Баллы 0-100 | Общие оценки | ||

| 1. Цены | 30 | 80 | 24 | 95 | 28,5 | 100 | 30 |

| 2. Соблюдение сроков сдачи объектов | 30 | 95 | 28,5 | 100 | 30 | 90 | 27 |

| 3. Качество | 10 | 100 | 10 | 100 | 10 | 95 | 9,5 |

| 4. Объем сбыта | 30 | 90 | 27 | 80 | 24 | 70 | 21 |

| Итого: | 89,5 | 92,5 | 87,5 | ||||

ООО «ВВГСК» имеет относительно небольшое преимущество, в основном, за счет более низкой стоимости продукции. Преимущество достигается, в основном, за счет более низких расходов на оплату труда, т.к. на предприятиях-конкурентах уровень заработной платы, к сожалению, выше. Главным положительным фактором для конкурентов ООО «ВВГСК» является наличие сложившейся системы сбыта своей продукции.

Для предприятия, действующего на рынке строительства наилучшей стратегией бизнеса является продуктовая дифференциация, к которой относятся такие направления, как: высокое качество строительно-монтажных работ; дополнительные виды продукции, а также работа на заказ.

Таким образом, ООО «ВВГСК» имеет небольшие преимущества по сравнению со своими конкурентами, это соизмеримо низкая цена продукции, гибкая система производственного процесса и производственные мощности, которые удовлетворяют условиям планируемого производства.

Однако нельзя не отметить, что доскональный анализ конкурентных преимуществ на данном этапе не возможен, поскольку информация по данному вопросу не кем не собирается и не обрабатывается. Это происходит потому, что пока такая информация предприятия не интересует, так как вся деятельность по управлению предприятием направлена на внутреннюю среду предприятия.

Рассматривая совместно результаты анализа использования потенциала организации и анализа конкурентов, выявляются относительные преимущества организации в конкуренции. ООО «ВВГСК» занимает менее предпочтительные позиции по сравнению с конкурентами, уступая им в некоторых вопросах организации и управления, маркетинговых исследованиях, подготовке персонала.

Для ООО «ВВГСК» предпочтительней стратегия – стабилизация или расширение рынка. Эта стратегия используется организациями в условиях развивающегося или ненасыщенного рынка. Возможные пути достижения целей – увеличение потребления и привлечение покупателей конкурирующих продуктов.

Разрабатывая стратегию маркетинга, обратимся к классической модели – ценовой стратегии Майкла Портера. В отличие от других стратегий общая стратегия Портера наиболее универсальна. Ее достоинство состоит в том, что Портер указал на существование только двух путей достижения оптимального функционирования: либо фирма становится в своей отрасли производителем с самым низким уровнем себестоимости, либо она дифференцирует свою продукцию в тех направлениях, которые ценятся покупателем до такой степени, что он заплатит наивысшую цену, чтобы получить их.

Выберем стратегию бизнеса на основе матрицы Портера. Для этого

Фирмы могут выбирать, применять ли им эти стратегии на широком рынке или же на узком сегменте рынка, где сфокусирована их деятельность. Эти возможности приведены в обобщенной форме на схеме (рис. 8).

Рассмотрев эти стратегии, целесообразно остановиться ООО «ВВГСК» на более приемлемой – стратегия лидерства по издержкам. Масштаб конкуренции заключается в постановке узкой цели – фокусирования издержек. Другими словами, стратегической задачей является необходимость изыскания способов снижения себестоимости строительно-монтажных работ с одновременным поддержанием высокого качества продукции. Поставленная стратегия требует разработки определенных маркетинговых мероприятий для успешной реализации стратегии.

Для ООО «ВВГСК» маркетинговые мероприятия необходимо сконцентрировать в рамках товарной, ценовой и коммуникационной политики.

Необходимо расширение предполагаемого ассортимента продукции и предлагаемых услуг, обладающих низкой себестоимостью и, следовательно, низкой ценой. Способ снижения издержек требует того, чтобы продукция не считалась низкого качества среди потребителей, потому что в такой ситуации преимущество в области себестоимости перестает приносить дополнительную прибыль. В связи с этим необходимо ужесточить существующий контроль за качеством строительной продукции.

Для разработки соответствующей ценовой стратегии необходимо четко определить цели ценообразования. Они вытекают из анализа положения предприятия на рынке. Стратегия ценообразования может преследовать самые разнообразные цели, мы будем ориентироваться на стратегию лидерства на рынке. На основе точного определения структуры затрат рассчитываются такие цены, которые позволяют работать с прибылью и доступны потребителям.

Для нашего предприятия будем пользоваться наиболее простым и распространенным методом «средние издержки + прибыль», который заключается в начислении наценки на себестоимость продукции.

Метод является очень популярным, что объясняется рядом обстоятельств. Во-первых, предприятие всегда лучше знает свои издержки, чем спрос покупателей и цены конкурентов. Поэтому нет необходимости пересматривать цены вслед за колебаниями спроса. Во-вторых, признано, что это один из самых справедливых методов ценообразования по отношению к продавцу и покупателю. В-третьих, он уменьшает ценовую конкуренцию.

Для деятельности ООО «ВВГСК» необходимо усиление мероприятий маркетинга для имеющегося товара на имеющихся рынках с целью стабилизации или расширения доли рынка, а, следовательно, объема продаж. Пути достижения: увеличение объема сбыта строительной продукции (снижение цен, расширение и обновление ассортимента, обслуживание); сохранение собственной клиентуры, привлечение новых потребителей конкурирующих товаров; активизация скрытой потребности (реклама).

Эффективная реклама ООО «ВВГСК» стимулирует приобретение рассматриваемой продукции, что также повлияет на увеличение объема продаж, и, следовательно, прибыли предприятия.

Итак, конкурентоспособность продукции ООО «ВВГСК» будет обеспечиваться более низкими ценами и качеством, не уступающим конкурентам и соответствующим стандартам. Потенциальные покупатели должны понять, что наши услуги сравнительно дешевле других фирм. Для этого должна быть организована рекламная компания, показывающая преимущества, эффективность товара и его качество.

Возможности роста предприятия можно реализовать путем выбора продукции с быстрым увеличением выпуска или нового продукта. Для роста необходимо менять ассортимент, добиваясь большего потенциала расширения выпуска продукции и обеспечения высокой доли на рынке.

Ключевыми факторами, отличающими ООО «ВВГСК» в своей отрасли, являются:

1. Качество продукции – организация современного строительного производства.

2. Видение перспектив развития предприятия, которые могут быть реализованы после достижения целей проекта.

3. Ориентация на покупателя, его запросы и предложения.

4. Компетентность в хозяйственной области.

5. Ориентация на сокращение издержек.

6. Способность приспособления к изменению рыночных условий.

Ключевым моментом стратегии маркетинга является сохранение цен на конкурентном уровне, качество товара и обслуживания. При развитии маркетинга и расширении сбытовой сети рассматриваемая деятельность ООО «ВВГСК» является конкурентоспособной и обеспечивающей завоевание позиций на данном рынке.

Заключение

В современных условиях для обеспечения конкурентоспособности предприятия используется все многообразие стратегических и тактических приемов маркетинга. Обеспечение конкурентоспособности – это, прежде всего философия работы в условиях рынка, ориентирующая на:

а) понимание нужд потребителя и тенденций их развития;

б) знание поведения и возможностей конкурентов;

в) знание состояния и тенденций развития рынка;

г) знание окружающей среды и ее тенденций;

д) умение создать такой товар и так довести его до потребителя, чтобы он предпочел его товару конкурента.

Обеспечение конкурентоспособности предприятия носит комплексный характер. Поэтому недооценка какого-либо фактора может привести к неудаче фирмы на рынке. Нередки случаи, когда товары высокого качества не находят достаточного сбыта. Конечная цель всякого «маркетингового марафона» – победа в конкурентной борьбе. Победа не разовая, не случайная, а как закономерный итог постоянных и грамотных усилий фирмы. Состоится она или не состоится, – зависит от конкурентоспособности товаров, обеспечение которой является главной целью маркетинга.

Проведенный анализ хозяйственно-финансовой деятельности предприятия ООО «ВВГСК» за 1999-2003 годы выявил следующее:

- общий объем выручки возрос за 2002 год по сравнению с 2001 годом на 5792 тыс. руб., и за 2003 год по сравнению с 2002 годом на 34158 тыс. руб.;

- увеличение численности работников предприятия на 8 чел. в 2002 году и на 6 чел. в 2003 году;

- среднегодовая выработка на одного работника предприятия возросла за 1999-2003 гг. на 223,21 тыс. руб.;

- доля материальных затрат в себестоимости в 2003 году возросла по сравнению с 1999 годом на 15,14%.

- рост балансовой прибыли за 2002 год по сравнению с 2001 годом на 1659,5 тыс. руб., за 2003 год снижение по сравнению с 2002 годом – на 712 тыс. руб.;

- рост фондоотдачи за 2002 год (2,39 руб./руб.) по сравнению с 2001 годом (2,00 руб./руб.) на 0,39 руб./руб., за 2003 год (5,73 руб./руб.) по сравнению с 2002 годом более чем в 2,3 раза.

На основании вышеизложенного, предлагаются следующие выводы и рекомендации по улучшению хозяйственной деятельности предприятия:

1) Основное направление ООО «ВВГСК» и его структурных подразделений – строительство объектов на основе ведения подрядной деятельности, необходимо искать новых заказчиков, тем самым расширять рынок оказания работ и услуг;

2) Необходимо привести в соответствие формирование рыночной цены к затратному механизму, сложившемуся в ООО «ВВГСК»;

3) При имеющейся доле затрат на оплату труда с отчислениями в общем объеме себестоимости продукции, использовании трудовых ресурсов должно быть более эффективным. Для этого необходимо улучшить организацию труда и обратить внимание на повышение квалификации работников;

4) Необходимо решить вопросы приобретения и замены устаревших механизмов и оборудования, подъемных механизмов большой грузоподъемности, замены устаревших транспортных средств для перевозки рабочих.

ООО «ВВГСК», равно как и подавляющее большинство предприятий, находится в достаточно сложном финансовом положении, которое усложняется отсутствием средств у потенциальных потребителей продукции.

На предприятии требуется безотлагательное решение следующих первоочередных задач: изыскание дополнительных источников финансирования, поиск стратегического инвестора, ориентация производственной программы на платежеспособного потребителя-заказчика, сокращение расчетов за работы, услуги и производимую продукцию бартером.

Ставится цель — не сбавлять темпов роста подрядных работ в республике, которая является одним из приоритетных направлений развития ООО «ВВГСК» и укрепления конкурентоспособности предприятия.

В результате анализа технико-экономического и финансового состояния ООО «ВВГСК» нужно отметить следующее. Обладая кадровыми и материально-техническими ресурсами предприятие испытывает трудности в финансовом положении. Это связано прежде всего с тем, что большой удельный вес в имущественном положении занимают оборотные активы, к которым относится дебиторская задолженность. Предприятию нельзя допускать дальнейшего снижения показателей эффективности своей работы.

В работе был проведен маркетинговый анализ деятельности ООО «ВВГСК» с целью повышения конкурентоспособности предприятия. Предложена методика оценки факторов конкурентоспособности предприятия и фирм основных конкурентов. По сумме набранных баллов, положение на рынке у предприятия ООО «ВВГСК» предпочтительней, чем у фирм-конкурентов. Это свидетельствует об устойчивом положении данной организации.

Стратегией целевого рынка ООО «ВВГСК» лучше всего выбрать стратегию концентрированного маркетинга. Данная стратегия целесообразна для небольших фирм, которые обладают ограниченными ресурсами, но могут преуспеть, обеспечивая экономию на специализации и за счет высокой степени уникальности в удовлетворении потребностей. Стратегия концентрированного маркетинга обычно не максимизирует сбыт. Здесь целью фирмы является привлечение значительной доли рыночного сегмента при управляемых издержках. Важно, чтобы ООО «ВВГСК» лучше приспосабливало маркетинговую программу к своим сегментам, чем конкуренты.

Предложенные варианты маркетинговых стратегий и направлений развития ООО «ВВГСК» возможно смогут изменить положение к лучшему. Их использование поможет сделать продукцию предприятия более конкурентоспособной и завоевывать новые ниши в сфере строительства, а возможно и расширению производства.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: «Дело и сервис», 1998. – 256 с.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2001. – 215 с.

3. Воронов А.А. Оценка и менеджмент конкурентоспособности продукции. — Краснодар, 2003. – 346 с.

4. Герчикова И.Н. Маркетинг: Организация. Технология. – М.: Школа международного бизнеса МГИ – 2000. – 80 с.

5. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. — М.: Издательство «Финпресс», 2000. – 421 с.

6. Долинская М.Г., Соловьев И.Н. Маркетинг и конкурентоспособность промышленной продукции. — М.: Изд-во стандартов, 1999. – 219 с.

7. Еленева Ю.Я. Разработка и внедрение системы обеспечения конкурентоспособности в комплексе «предпринимательское дело»: Дис. канд. техн. наук. — М., 2000. – 189 с.

8. Киперман Г.Я. Диагностика деятельности акционерного общества // Аудит и финансовый анализ. – 2001. - №1. – с. 5-13.

9. Крылов И.В. Маркетинг: (Социология маркетинговых коммуникаций): Учеб. пособ. – М.: Центр, 1998. – 189 с.

10. Любушин Н.П., Лещева В.В., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие . – М.: Юнити-Дана, 1999. – 471 с.

11. Максимов И. Оценка конкурентоспособности промышленного предприятия // Маркетинг. - 2003. — № 3. — с. 33-39.

12. Пешкова Е.П. Маркетинговый анализ деятельности фирмы: Практ. Рекомендации. Метод. основы. Порядок проведения.– М.: Ось, 1998. – 80 с.

13. Родионова Л.Н., Кантор О.Г., Хакимова Ю.Р. Оценка конкурентоспособности продукции// Маркетинг в России и за рубежом. - 2002. - № 1. - с. 63-77.

14. Максимов И. Оценка конкурентоспособности промышленного предприятия // Маркетинг. - 2000. - № 3. - с. 33-39.

15. Маркетинг: Учеб-к для вузов по спец «Маркетинг и Менеджмент» / Под ред. А.Н. Романова. – М.: Банки и Биржи, 1999. – 558 с.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. И доп. – Мн.: ИП «Экоперспектива», 2001. – 498с.

17. Третьяк В.П. и др. Основы маркетинга: Учеб. пособие / В.П. Третьяк, О.А. Третьяк, В.А. Шевандин; Петербург. гос. ун-т путей сообщ.; Каф. полит. Экономии. – Спб.: ПГУПС, 1999. – 113с.

18. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2000. - 312 с.

19. Фатхутдинов Р.А. Менеджмент конкурентоспособности товара. — М.: Изд-во АО «Бизнес-школа Интел-Синтез», 1999. – 290 с.

20. Шкардун В.Д., Ахтямов Т.М. Методика исследования конкуренции на рынке// Маркетинг в России и за рубежом. - 2000.- № 4. - с. 44-54.

21. Экономика и статистика фирм / В.Е.Адамов, С.Д.Ищенкова, Т.П. Сиротина, С.А. Смирнов – М.: Финансы и статистика, 2000. – 240 с.

22. Юданов А.Ю. Конкуренция: теория и практика: Учебное пособие. — 2-е изд. — М.: Гном-Пресс, 1998. – 309 с.

Похожие работы

... крупных объектов организации. Экономия ресурсов на всех этапах строительства, начиная от проектно-изыскательских работ и заканчивая сервисным обслуживанием позволяет как снизить затраты строительного предприятия, повысив конкурентоспособность за счет относительно невысоких цен, так и снизить затраты потребителей жилья в период его эксплуатации, тем самым повысив конкурентоспособность строительной ...

... акции в своих фирменных магазинах, рекламные сувениры и призы. Реклама сегодня - двигатель розничной торговли, грамотно организованная рекламная деятельность может качественно повысить прибыли компании и способствовать достижению ее целей. ООО "Ламинир" приветствует только законные методы рекламы. При выпуске рекламного ролика необходимо четко определить для кого он предназначен, какой сегмент ...

... предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

0 комментариев