Навигация

Экономические показатели предприятия

49410

знаков

9

таблиц

7

изображений

2.2 Экономические показатели предприятия

Оценка платежеспособности предприятия. Для начала необходимо составить баланс активов и пассивов предприятия. Его можно выразить в виде таблицы.

Таблица 3 – Баланс активов и пассивов за 2009 год

| Степень ликвидности | Базисный год | Отклонение | Отчетный год | Отклонение | ||

| актив,т.р. | пассив,т. р. | актив,т. р. | пассив,т. р. | |||

| 1 | 10365,8 | 7435,3 | 2930,5 | 12784,6 | 9468,2 | 3316,4 |

| 2 | 16755,5 | 13993,9 | 2761,6 | 16798,8 | 14556,1 | 2242,7 |

| 3 | 9936,2 | 21554,3 | -11618,1 | 12249,9 | 24368,6 | -12118,7 |

| 4 | 32349,8 | 21845,6 | 10504,2 | 34972,5 | 21252,1 | 13720,4 |

| ИТОГО | 69407,3 | 64828,5 | 4578,8 | 76804,9 | 69645,0 | 7159,9 |

КТЛ1 = (10365800+9936200+16755500) / (7435300+13993900) = 37057500 / 21429200 = 1,72;

КБЛ1 = 27121300 / 21429200 = 1,26;

КАЛ1 = 10365800 / 21429200 = 0,48;

КОЛ1 = (10365800+8377700+2980800) / (7435300+6996900+6466300) = 21724300 / 20898500 = 1,03.

КТЛ2 = (12784600+12249900+16798800) / (9468200+14556100) = 41833300 / 24024300 = 1,74;

КБЛ2 = 29583400 / 24024300 = 1,23;

КАЛ2 = 12784600 / 24024300 = 0,53;

КОЛ2 = (12784600+8399400+3674970) / (9468200+7278050+6375630) = 24858970 / 23121880 = 1,07

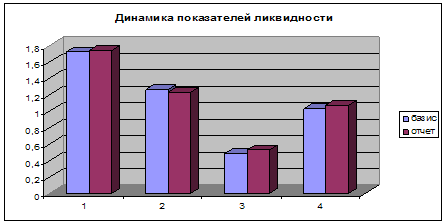

Таблица 4 – Показатели ликвидности в динамике

| Показатели | Периоды | Изменение, % | |

| базисный | отчетный | ||

| КТЛ | 1,72 | 1,74 | 1 |

| КБЛ | 1,26 | 1,23 | -3 |

| КАЛ | 0,48 | 0,53 | 10 |

| КОЛ | 1,03 | 1,07 | 3 |

Рисунок 2 – Динамика показателей ликвидности

Проанализировав полученные коэффициенты, можно сделать вывод, о том, что баланс является ликвидным. Это хорошо.

Основные показатели рентабельности:

- имущество предприятия;

- собственные средства;

- производственные фонды;

- норма балансовой прибыли;

- чистая норма прибыли.

Расчет рентабельности имущества предприятия:

Чистую прибыль можно рассчитать, перемножив товарооборот за период на торговую наценку (32 %).

РИП1 = 14674554 / 17351800*100 = 84,570;

РИП2 = 14674554 / 19201450*100 = 76,425.

Расчет рентабельности собственных средств:

РСС1 = 14674554 / 24325800*100 = 60,325;

РСС2 = 14674554 / 26758380*100 = 54,840.

Расчет общей рентабельности производственных фондов:

ОРПФ1 = 14674554 / 32349800*100 = 45,362;

ОРПФ2 = 14674554 / 34972500*100 = 41,960.

Расчет нормы балансовой прибыли:

НБП1 = 14674554 / 11117086400*100 = 0,132;

НБП2 = 14674554 / 11388711600*100 = 0,128.

Расчет чистой нормы прибыли:

ЧНП1 = 12958150 / 11117086400*100 = 0,116;

ЧНП2 = 12958150 / 11388711600*100 = 0,113.

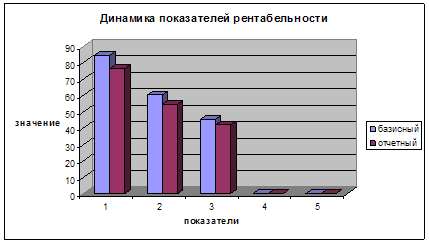

Таблица 5 – Динамика показателей рентабельности

| Показатели | Периоды | Изменение, % | |

| базисный | отчетный | ||

| РИП | 84,570 | 76,425 | -10 |

| РСС | 60,325 | 54,840 | -10 |

| ОРПФ | 45,362 | 41,960 | -8 |

| НБП | 0,132 | 0,128 | -4 |

| ЧНП | 0,116 | 0,113 | -3 |

Рисунок 3 – Динамика показателей рентабельности

Расчет показателей финансовой устойчивости.

Коэффициент собственности:

К1 = 9936200 / 69407300 = 0,143;

К2 = 12249900 / 76804900 = 0,159.

Коэффициент доли заемных средств:

К1 = 64828500 / 69407300 = 0,934;

К2 = 69645000 / 76804900 = 0,906.

Коэффициент соотношения заемных и собственных средств:

К1 = 64828500 / 10365800 = 6,254;

К2 = 69645000 / 12784600 = 5,447.

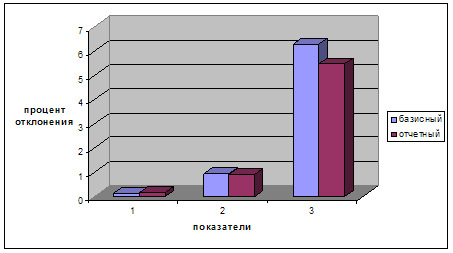

Таблица 6 – Динамика показателей финансовой устойчивости

| Показатели | Периоды | Изменение, % | |

| базисный | отчетный | ||

| К. собств. | 0,143 | 0,159 | 11 |

| К. доли заемных ср-в. | 0,934 | 0,906 | -3 |

| К. отн. заемн. и собств. ср-в. | 6,254 | 5,447 | -13 |

Рисунок 4 – Показатели финансовой устойчивости в динамике

Произведя расчет показателей, которые были необходимы для оценивания финансового состояния ООО "Альфа-канал", можно их проанализировать и сделать вывод об эффективности деятельности телекомпании.

Был составлен баланс активов и пассивов предприятия на конец 2009 года. Проанализировав, показатели оценки ликвидности, был сделан вывод, о том, что составленный баланс ликвидный (т. е. происходит покрытие обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств или является меньше).

Затем были найдены показатели рентабельности и финансовой устойчивости. Из таблиц 1,5 и 6 видно, что почти все показатели в 2009 году, по сравнению с 2007, снижаются с темпом до 10 %. Также понижается оборот: по сравнению с 2007 годом он снизился на 13 %. Все это несомненно оказывает негативное влияние на эффективность деятельности ООО "Альфа-канал". Для стабилизации и поправки ситуации можно попытаться ускорить процесс производства и реализации путем ускорения оборачиваемости дебиторской задолженности.

В целом, из-за МФК эффективность деятельности телекомпании резко снизилась по сравнению с 2007 годом.

Похожие работы

... положительную динамику темпов роста, причем к 2010 г. аналитики ожидают удвоения объема рынка российской рекламы. Глава 2 Организация учета и анализ услуг в ООО «ПромоСпейс» 2.1 Общая характеристика и организация учета на предприятии Рекламная компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с организационно-правовой формой – общество с ограниченной ответственностью. Адрес ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , оперируя на двух и более нишах, компания увеличивает свои шансы на выживание в атмосфере жесткой конкуренции. 1.3 Принципы и методы разработки маркетинговой деятельности в организации Процесс разработки стратегии маркетинговой деятельности предприятия можно рассматривать как динамическую совокупность восьми взаимосвязанных управленческих процессов, логически вытекающих один из другого. ...

0 комментариев