Эксперименты и их роль в проведении маркетинговых исследований в современных условиях

Методы сбора данных и их применение в маркетинговых исследованиях

Рыночный потенциал и поведение потребителей как объекты маркетинговых исследований

Анализ конкуренции и стратегических альтернатив бизнеса как центральное направление маркетинговых исследований

Изучение нового товара и цен в системе организации маркетинговых исследований

Навигация

Анализ конкуренции и стратегических альтернатив бизнеса как центральное направление маркетинговых исследований

Маркетинговые исследования как источник информации в национальной экономике

121919

знаков

2

таблицы

1

изображение

3.2 Анализ конкуренции и стратегических альтернатив бизнеса как центральное направление маркетинговых исследований

Под экономической стратегией фирмы понимают генеральную перспективную программу рационального использования имеющихся и заимствованных ресурсов направленную на обеспечение роста портфеля заказов (продаж), стабильной экономической прибыли, сохранения ликвидности и роста рыночной стоимости предприятий при приемлемом уровне риска. Эффективная и четко определенная экономическая стратегия делает предприятие сильным и устойчивым в финансовом отношении.

Особое внимание при выборе экономической стратегии необходимо уделять мобилизации внутренних ресурсов, максимальному снижению себестоимости услуг, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Экономическая стратегия находится в тесной взаимосвязи с финансовым состоянием предприятия.

Формирование экономической стратегии фирмы базируется на трех основных посылках: Во-первых, ресурсной концепции фирмы как информационной системы, характеризующей совокупность ресурсов, то есть возможностей фирмы определять и достигать долговременных стратегических целей; Во-вторых, теории конкурентного преимущества как концептуальной основы формирования глобальной и локальных стратегических целей фирмы и экономически эффективных средств их достижения; В-третьих, теории трансакционных издержек как концепции, позволяющей конкретизировать отдаленные, порой аморфные стратегические цели, придавать им четко выраженный имплицитный характер.

Экономическая стратегия отвечает на такие же вопросы, что и любая экономическая система: 1) Что и в каком количестве производить? 2) Как и какими средствами производить? 3) Для кого и когда производить?

Сущность разработки стратегии проистекает из характера самой конкуренции. Однако до сих пор встречается слишком узкий и пессимистический взгляд на конкуренцию. Хотя иногда от руководителей компаний можно слышать противоположные утверждения, интенсивную конкуренцию в отрасли нельзя рассматривать ни как случайное стечение обстоятельств, ни как неудачу.

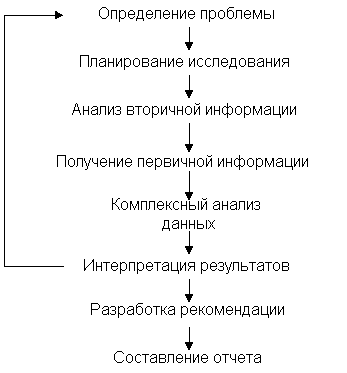

Более того, в борьбе за долю рынка в конкуренции участвуют не только непосредственные претенденты. Скорее, конкуренция в отрасли, лежащая в основе экономики, и конкурирующие силы простираются значительно дальше обычного противостояния сторон в отдельной отрасли промышленности. Потребители, поставщики, потенциальные участники и продукты-заменители - все являются конкурентами, в той или иной степени оказывающими влияние на отрасль. Состояние конкуренции в отрасли определяется пятью основными силами (см. рис. 1).

В совокупности эти силы определяют предельный потенциал прибыли отрасли. Он колеблется от значительного в таких отраслях, как производство автопокрышек, жестяных банок и сталелитейная, где не только одна компания зарабатывает впечатляющие дивиденды на вложенные капиталовложения, до среднего в таких отраслях, как обработка нефтепродуктов и производство оборудования, безалкогольных напитков и принадлежностей туалета, где существует возможность для получения вполне высоких дивидендов.

В "абсолютно конкурентных" (по терминологии экономистов) отраслях, где стремление всеми средствами добиться выгодного положения не пресекается, проникнуть в отрасль несложно. Такой вид структуры отрасли предлагает соответственно худшие перспективы для долгосрочной прибыли. Чем слабее в совокупности силы конкуренции, тем больше возможностей для превосходной деятельности.

Рис. 1. Модель пяти сил конкуренции М. Портера[1]

Каковы бы ни были в совокупности силы, цель корпоративной стратегии - найти и занять позицию в отрасли, где компания будет лучше всего защищена от влияния этих сил, или сможет со своей стороны оказывать влияние на них. Давление совокупной силы может быть ощутимым для всех соперничающих сторон, но для того чтобы справиться с ним, стратегия должна быть основана на тщательном анализе происхождения каждой составляющей. Например, необходимо ответить на вопрос: что делает отрасль уязвимой для входа на рынок? Или что определяет рыночную власть поставщиков?

Знание этих основных источников конкурентного давления обеспечивает прочный фундамент для стратегического плана действий. Оно позволит выявить сильные и слабые стороны компании, дать четкое обоснование позиционирования компании в своей отрасли, понять, в каких областях стратегические изменения дадут наивысший положительный эффект, и определить потенциальные возможности и факторы угрозы для компании в конкретной отрасли. Понимание этих источников позволит также рассмотреть возможные направления диверсификации.

Оценив силы, влияющие на конкуренцию в отрасли, и их источники, стратег корпорации может выявить сильные и слабые стороны компании. Критичными недостатками и преимуществами со стратегической точки зрения являются те, которые ставят компанию один на один с источниками каждой силы. Что требуется компании предпринять в отношении угрозы продуктов-заменителей? Или в отношении факторов, определяющих барьеры входа в отрасль?

Затем автор стратегии может составить план наступательных действий, включающий следующее: позиционирование компании таким образом, чтобы ее возможности обеспечивали надежную защиту против мощи конкуренции; и/или влияние на расстановку сил посредством стратегических маневров, способных улучшить позиционирование компании; прогноз изменения факторов конкурентного влияния и меры реагирования на это изменение с целью извлечь преимущества за счет выбора стратегии, наиболее соответствующей новому конкурентному балансу, опередив при этом противников, еще не распознавших наметившихся изменений.

Первый подход основан на восприятии структуры отрасли промышленности как данности и оценке сильных и слабых сторон компании применительно к ней. Стратегию можно рассматривать как возведение преград для конкурентных сил или как определение позиции в отрасли, где компания будет наименее уязвима для этих сил.

Знание возможностей компании и источников конкурентного влияния позволит выявить направления, где компания может пойти на открытую конфронтацию с конкурентами, а где избежать ее. Если компания является производителем с низкими издержками, она будет в состоянии противопоставить себя экономическому потенциалу потребителей, поскольку сможет продавать им товары, не уязвимые со стороны товаров-заменителей.

Успех компании Dr Pepper в производстве безалкогольных напитков иллюстрирует пример удачного сочетания реального знания преимуществ компании со здравым анализом структуры отрасли, которые позволили ей разработать превосходную стратегию. Доминирующее положение в отрасли безалкогольных напитков занимают компании Coca-Cola и PepsiCola, кроме того, имеется множество мелких сконцентрированных производителей, ведущих состязание за участки влияния. Компания Dr Pepper избегает крупных сегментов продажи напитков, взяв курс на изысканный вкус своей продукции и развитие замкнутой сети бутылированной продукции, поддерживаемой усилиями маркетинга. Компания позиционировала себя таким образом, чтобы быть наименее уязвимой для этих конкурентных сил, пока она разрабатывает свой небольшой участок рынка.

В связи с отсутствием экономии за счет увеличения масштабов в производстве концентратов безалкогольных напитков, компания Dr Pepper смогла обеспечить свое процветание, несмотря на небольшую долю в бизнесе (6%). Таким образом, эта компания противостояла конкуренции в маркетинге, но избежала необходимости конкурировать в ассортименте и дистрибьюторстве. Это искусное позиционирование в сочетании с умелыми практическими действиями привело к завидным рекордам в доходах и на фондовой бирже.

Занимаясь проблемой изучения движущих сил конкуренции, компания может разработать наступательную стратегию. Эта позиция ориентирована не столько и преодоление этих сил самих по себе, сколько на выявление их источников. Нововведения в маркетинге могут способствовать отождествлению торговой марки или каким-либо другим образом дифференцировать продукт. Капитале вложения в крупномасштабные средства производства или вертикальную интеграцию также оказывают воздействие на барьеры входа. Баланс сил является отчасти результатом внешних факторов и отчасти управления компанией.

Эволюция отрасли важна со стратегической точки зрения, поскольку эволюция влечет за собой изменение источников конкуренции, установленных выше. В модели жизненного цикла привычного продукта, например, темпы роста изменяются, дифференциация товара идет на убыль по мере того, как бизнес становите более зрелым и компании стремятся интегрироваться вертикально. Эти тенденции важны не столько сами по себе, а сколько в том, оказывают ли они влияние на источники конкуренции. Взять хотя бы вертикальную интеграцию. В зрелой отрасли производства мини-компьютеров вертикальная интеграция отмечена в двух направлениях - в производстве и в развитии программного обеспечения. Это весьма заметная тенденция, ведущая к росту объемов производства и объема капитала, необходимых для конкурентной борьбы. Эти факторы, в свою очередь, укрепляют барьеры и могут вытеснить из отрасли мелких производителей.

Очевидно, что направлениями изменений в отрасли, имеющими наивысший приоритет с точки зрения стратегии, являются те, которые затрагивают наиболее важные первопричины конкуренции, и те, которые поднимают на поверхность новые причины. В сокращающемся производстве аэрозольной упаковки, например, сейчас превалирует тенденция к снижению дифференциации товара, которая привела к усилению фактора влияния покупателя, ослабила барьеры для проникновения в отрасль и вызвала усиление конкуренции.

Структура анализа конкуренции с использованием Модели пяти сил конкуренции М. Портера, с успехом может использоваться для прогнозирования потенциальной прибыльности отрасли. Цель долгосрочного планирования - исследовать каждую составляющую конкуренции, составить прогноз значения основных ее источников и представить полную картину в отношении потенциала прибыли отрасли.

Результаты таких исследований могут значительно различаться в зависимости от существующей структуры отрасли. Сегодня, например, отрасль по производству нагревательных приборов на основе солнечной энергии представлена десятками, если не сотнями компаний, ни одна из которых не занимает доминирующей позиции на рынке. Проникнуть в эту отрасль несложно, и конкуренты ведут борьбу за упрочение этого вида продукции как основного заменителя традиционным методам обогрева.

Потенциал отрасли во многом зависит от формы будущих барьеров входа, улучшения положения отрасли относительно заменителей, максимальной интенсивности конкуренции и силой влияния поставщиков и покупателей на рынок. Эти характеристики, в свою очередь, определяются такими факторами, как отождествление торговой марки с производителем; существенная экономия за счет роста объемов производства или кривой опыта в производстве оборудования, диктуемых технологическими изменениями; максимальные капитальные затраты для ведения конкурентной борьбы и размер накладных расходов в производственном оборудовании.

Общая схема для анализа конкурентоспособности отрасли обеспечивает благоприятную почву для разработки стратегии диверсификации. Она служит путеводной нитью при ответе на самый сложный вопрос, неизбежно возникающий при разработке решений относительно диверсификации: "Каков потенциал данной отрасли?" Проанализировав структуру в соответствии со своими конкретными целями, компания сможет занять положение в перспективной отрасли еще до того, как ее перспективность отразится на ценах возможных кандидатов.

Похожие работы

... (62,5%) - это основные операторы сотовой связи в регионе. Остальные магазины являются смешанными, которые торгуют разнообразной цифровой техникой, в том числе и сотовыми (мобильными) телефонами – 37,5%. Таким образом, сделаем вывод: проведенное маркетинговое исследование показало, что в настоящее время в г.Зеленогорске чаще встречается форма собственности – ИП, что составляет 50% от общего числа ...

... , успешно осуществлять рекламные мероприятия. В качестве объектов исследования выступают: поведение поставщиков, посредников, покупателей, эффективность рекламы, отношение потребительской общественности, контакты с покупателями. Глава 2. Специфика количественных и качественных методов сбора маркетинговой информации 2.1 Система маркетинговой информации Система маркетинговой информации &# ...

... рынка и выборе данного сегмента для конкретного предприятия. Среди недостатков сегментации следует назвать высокие затраты, связанные, например, с дополнительными исследованиями рынка, с составлением вариантов маркетинговых программ, обеспечением соответствующей упаковки, применением различных способов распределения. Сегментация может иметь преимущества и недостатки, однако обойтись без нее ...

... просто невозможно сосчитать, так что говорить о неэффективности маркетинга в области повышения прибыльности было бы просто невежеством. Глава 2 Основные направления повышения эффективности для развития фирмы 2.1. Этапы проведения маркетинговых исследований в целях развития фирмы Изучение рынка (маркетинговые исследования) стали использоваться в России в качестве основы принятия решения ...

0 комментариев