Навигация

Разработка и составление учебных пособий, дидактического материала, осуществление рекламно-издательской деятельности

181570

знаков

36

таблиц

7

изображений

8. Разработка и составление учебных пособий, дидактического материала, осуществление рекламно-издательской деятельности.

НОУ «Перекресток» действует на рынке образовательных услуг г, Йошкар-Ола в течение шести лет. За это время организация добилась того, что размер выручки от реализации услуг в 2006 году составил 603215 руб. Чистая прибыль по итогам 2006 года 42309 руб.

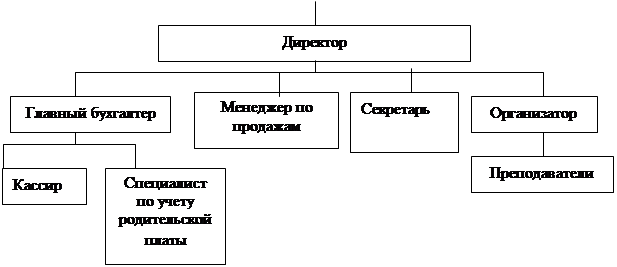

В настоящее время организационная структура предприятия НОУ «Перекресток» выглядит следующим образом (рис. 2.1):

| |||

| |||

Рис. 2.1. Организационная структура управления НОУ «Перекресток»

На предприятии НОУ «Перекресток» сформирована линейно-функциональная структура управления. Она основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций управления между ними. При этом реализует принцип демократического централизма, при котором подготовка и обсуждение решения готовится коллегиально, а принятие решения и ответственность – только первым руководителем единолично. Она синтезирует лучшие свойства линейной структуры (четкие связи подчиненности, централизация управления в одних руках) и функциональной структуры (разделение труда, квалифицированная подготовка решений).

Преимущества такой структуры организации заключаются в том, что руководитель освобождается от информационной перегрузки. Использование линейно-функциональных структур управления наиболее эффективно там, где аппарат управления выполняет рутинные, часто повторяющиеся и редко меняющиеся задачи и функции. Их достоинства является в управлении небольшими предприятиями, а также организациями с массовым или крупно серийным типом производства. Если же спрос на разных рынках различен, структура неэффективна.

Существенным препятствием к эффективному использованию этой структуры является то, что она не позволяет быстро реагировать на изменения в области науки и техники, которая чаще всего приводит к “разбалансированию” отношений между функциональными подразделениями.

Утрата гибкости во взаимоотношениях работников аппарата управления из-за высокого уровня формализации, органически свойственной данной структуре. Результатом является замедление и сложности с передачей информации, а это приводит к снижению скорости принятия решения, значит, резко увеличивается объем работ руководителя организации и его заместителей.

Недостатки линейно-функциональной структуры управления на практике усугубляются за счет таких условий хозяйствования, при которых: допускаются несоответствие между ответственностью и полномочиями у руководителей разных уровней и подразделений; превышаются нормы управляемости, особо у директоров и их заместителей; формируются нерациональные информационные потоки; чрезмерно централизуется оперативное управление производством; не учитывается специфика работы различных подразделений; отсутствуют необходимые при этом типе структуры нормативные и регламентирующие документы. Также с увеличением размеров предприятия приходится все время увеличивать масштаб управляемости, что ведет к неуправляемости организацией в целом. Вертикальный рост ограничивал развитие эффективных горизонтальных связей. При большой ориентации на рынок в этих огромных производственных органах попытки адаптации к изменениям внешней среды обычно приводили к закрытию производств и увольнению рабочих. Текучесть кадров влияло на качество, качество – на прибыль и т. д. Усиливаются конфликтные ситуации.

Также, с ростом размеров организации дают себя знать соединенные недостатки линейной и функциональной структур: при решении новых задач структура медленно перестраивается, наблюдается непонимание и нарушение связи между функциональными подразделениями.

В основе НОУ «Перекресток» лежит линейно-функциональная система, как наиболее распространённая и более подходящая к характеру деятельности предприятия. В большинстве случаев такая структура имеет ряд недостатков:

· недостаточная гибкость и профессионализм;

· пониженная степень исполнительности персонала;

· слабая восприимчивость к нововведениям;

· затяжная процедура принятия решений.

В связи большим количеством недостатков ранее действующих оргструктур появилась проблема освоения (применения) структур нового типа. Это следующие оргструктуры: эдхократическая, многомерная, партисипативная и предпринимательского типа.

Для анализируемого предприятия наиболее целесообразно будет применить структуру управления предпринимательского типа. Организации, обладающие данной оргструктурой ориентируются больше на рост и на имеющиеся возможности, чем на контролируемые ресурсы. Мотив для принципиальных руководящих решений идет снизу, а не сверху.

2.2. Анализ внутренних факторов развития организации

2.2.1. Анализ объемов предоставления услуг

Одной из особенностей данного анализа является, то, что НОУ «Перекресток» оказывает услуги, а не производит продукцию. Оказание услуги и ее потребление совпадают во времени. Следовательно, выручка организации за каждый период времени объективно отражает количество оказанных образовательных услуг.

Проанализируем показатели реализации продукции и оказания услуг НОУ «Перекресток».

Таблица 2.1

Анализ объема реализации продукции и оказания услуг за 2002-2006 гг.

| Год | Показатели | ||||

| Объем реализации продукции в текущих ценах, руб. | Объем реализации продукции в сопоставимых ценах, руб. | Абсо- лютный прирост, руб. | Темп роста, % | Темп прироста, % | |

| 2002 | 248903 | 248903 | - | - | - |

| 2003 | 371773 | 316007 | 67104 | 127,0 | 27,0 |

| 2004 | 544398 | 407210 | 91203 | 135,9 | 35,9 |

| 2006 | 525677 | 346022 | -61188 | 85,0 | -15,0 |

| 2006 | 603215 | 349413 | 3391 | 101,0 | 1,0 |

| Итого: | 100510 | ||||

Анализируя данные таблицы, следует отметить, что объем оказания услуг НОУ «Перекресток» в действующих ценах за 2002-2006 гг. возрос на 354312 руб. или в 2,4 раза.

В сопоставимых ценах объем предоставления услуг возрастал в 2002-2004 гг., в последние два года отмечена тенденция снижения реализации продукции и оказания услуг по сравнению с 2004 годом. Абсолютный прирост в сопоставимых ценах составил за 2002-2006 гг. 100510 тыс. руб.

Среднегодовой темп роста

=![]() =

= ![]() *100=110,3 %

*100=110,3 %

Среднегодовой темп прироста=110,3 – 100 = 10,3%

За пять лет объем оказания образовательных услуг НОУ «Перекресток» увеличивался в среднем на 10,3%.

Необходимо обратить внимание на форму оплаты услуг. Услуга, как и товар, может быть оплачена либо до, либо после ее оказания. Низкая величина дебиторской задолженности в 2002-2006 гг. показывает, что НОУ «Перекресток» практически не оказывает услуги в кредит.

Из приведенного рисунка и таблицы 2.1 хорошо видно, что выручка НОУ «Перекресток» росла с момента начала существования организации до 2006 года. В 2004 году этот показатель в текущих ценах продемонстрировал рост в размере 172 625 руб. (или на 46,4 %). Достигнутый темп роста не удалось сохранить в 2005 году, когда выручка от реализации составила 525677 руб., что на 18721 руб. меньше значения предыдущего года. В 2006 году объем предоставления услуг возрос на 14,8% по сравнению с 2005 годом и составила 603215 руб.

2.2.2. Анализ трудовых ресурсовДостаточная обеспеченность образовательных учреждений нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов предоставления образовательных услуг и повышения эффективности деятельности организаций. В частности от обеспеченности образовательных учреждений профессиональным составом преподавателей и эффективность их использования зависят объем предоставления образовательных услуг и как результат – прибыль и ряд других экономических показателей.

Обеспеченность образовательного учреждения трудовыми ресурсами определяется сравнением количества работников по категориям и профессиям отчетного периода с данными базисного года. Особое внимание уделяется анализу обеспеченности организаций кадрами наиболее важных профессий. Необходимо анализировать и качественный преподавательский состав по квалификации.

Проанализируем состав работников НОУ «Перекресток» по категориям за 2002-2006 гг. (табл. 2.2).

Таблица 2.2

Норма управляемости НОУ «Перекресток» за 2002-2006 гг.

| Категория работников | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Среднесписочная численность сотрудников | 23 | 24 | 26 | 28 | 32 |

| В том числе управленческий персонал | 4 | 4 | 5 | 5 | 6 |

| Норма управляемости | 5,7 | 5 | 4,2 | 4,6 | 5,3 |

В целом на протяжении трех лет норма управляемости существенно не изменялась, и по ее величине можно сказать, что на предприятии аппарат управления не перегружен, на одного управленца приходится 4-5 человек рабочих, что в целом соответствует общепринятым стандартам.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы и образования и т.д. Поэтому в процессе анализа изучают изменения в составе персонала НОУ «Перекресток» по этим признакам (табл. 2.3).

Таблица 2.3

Качественный состав персонала организации

| Показатель | Численность персонала на конец года | Удельный вес, % | ||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Группы рабочих по возрасту, лет | ||||||||||

| до 20 | 1 | 1 | 1 | 1 | 1 | 4,3 | 4,2 | 3,8 | 3,6 | 3,1 |

| от 20 до 30 | 10 | 11 | 12 | 14 | 15 | 43,5 | 45,8 | 46,2 | 50 | 46,9 |

| от 30 до 40 | 8 | 8 | 10 | 10 | 12 | 34,8 | 33,3 | 38,5 | 35,7 | 37,5 |

| от 40 до 50 | 3 | 3 | 2 | 2 | 3 | 13,1 | 12,5 | 7,7 | 7,1 | 9,4 |

| от 50 до 60 | 1 | 1 | 1 | 1 | 1 | 4,3 | 4,2 | 3,8 | 3,6 | 3,1 |

| Итого | 23 | 24 | 26 | 28 | 32 | 100 | 100 | 100 | 100 | 100 |

Из таблицы видно, что большая часть персонала находится в возрасте от 20 до 40 лет, то есть организация в своей деятельности ориентируется в большей степени на людей среднего возраста, как опытных работников, еще не успевшим потерять интерес к работе. В течение пяти лет изменение количества сотрудников происходило в основном за счет категории людей в возрасте от 20 до 30 лет.

Далее проведем анализ производительности труда, наиболее обобщающим показателем которого является среднегодовая выработка продукции одним работником (табл. 2.4).

Таблица 2.4

Динамика производительности труда

| Показатель | 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | Отклонение | ||

| 2003-2004 | 2004-2005 | 2005-2006 | ||||||

| Среднегодовая числен-ность сотрудников | 23 | 24 | 26 | 28 | 32 | 2 | 2 | 4 |

| В том числе преподавателей | 19 | 20 | 21 | 23 | 26 | 1 | 2 | 3 |

| Удельный вес преподавателей в общей численности | 0,82 | 0,83 | 0,81 | 0,82 | 0,81 | -0,02 | 0,01 | -0,01 |

| Отработано дней одним преподавателем за год | 252 | 252 | 250 | 254 | 254 | -2 | 4 | - |

| Средняя продолжительность рабочего дня | 8 | 8 | 7,8 | 8,2 | 8 | -0,2 | 0,4 | -0,4 |

| Производство продукции, тыс. руб. | 248,9 | 371,7 | 544,4 | 525,7 | 603,5 | 172,7 | -18,7 | 77,8 |

| Среднегодовая выработка одного сотрудника, тыс. руб. | 10,82 | 15,48 | 20,93 | 18,77 | 18,86 | 5,45 | -2,16 | 0,09 |

| Выработка преподавателя: среднегодовая, тыс. руб. | 13,1 | 18,58 | 25,92 | 22,85 | 23,21 | 7,34 | -3,07 | 0,36 |

| среднедневная, руб. | 51,98 | 73,76 | 103,69 | 89,98 | 91,37 | 29,93 | -13,71 | 1,39 |

| среднечасовая, руб. | 6,49 | 9,22 | 13,29 | 10,97 | 11,42 | 4,07 | -2,32 | 0,45 |

Следует отметить, что среднечасовая выработка является показателем только теоретическим, позволяющим определить размер производительности труда, но только в стоимостном выражении.

По таблице видно, что за данный период среднегодовая выработка одного сотрудника увеличилась на 8,04 тыс. руб. в основном за счет роста количества отработанных дней одним преподавателем за год и среднечасовой выработки преподавателя.

2.2.3. Анализ использования основных средствОдним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте, и более полное их использование.

В соответствии с производственной функцией, выпуск есть результат затраченного человеческого труда, материальных ресурсов и капитала (т. е. основных фондов). Это справедливо для предприятий выпускающих промышленную продукцию. Для НОУ «Перекресток» не производящего продукцию, а оказывающего услуги наибольшее значение имеет анализ трудовых ресурсов, подробно рассмотренный в предыдущем пункте.

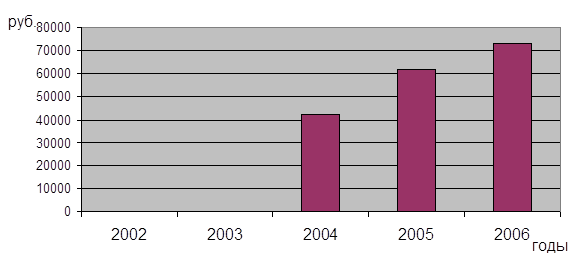

Анализ основных средств НОУ «Перекресток» по имеющейся отчетности недостаточно объективен. Например, в наиболее успешный с хозяйственной точки зрения 2003 год выручка организации составила 371773 рублей, а чистая прибыль 86436 рублей. Однако первый раздел бухгалтерского баланса (внеоборотные активы) в этом году был равен нулю. Появившиеся в 2004 году на балансе основные средства составили 81,8 % валюты баланса. В 2005 году доля основных средств немного уменьшилась (до 77,6 %). Таким образом, можно сделать вывод, что анализируемая организация в своей деятельности использует арендуемые основные фонды.

Рис. 2.3. Динамика изменения стоимости основных средств НОУ «Перекресток»

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), рентабельности (отношение прибыли к среднегодовой стоимости основных средств). В процессе анализа изучается динамика перечисленных показателей.

Таблица 2.5

Показатели эффективности использования основных средств

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Стоимость основных фондов, руб. | - | - | 42218 | 61687 | 73124 |

| Фондоотдача, руб./руб. | - | - | 12,895 | 8,522 | 8,249 |

| Фондоемкость, руб./руб. | - | - | 0,078 | 0,117 | 0,121 |

| Фондорентабельность, % | - | - | 119,61 | 64,94 | 57,85 |

Как видно из таблицы эффективность использования основных фондов в организации в 2006 году снизилась сравнению с 2004 годом. Так, один рубль стоимости основных средств в 2004 году обеспечивал 12,9 рублей выручки от реализации услуг, а в 2006 только 8,25 рублей. Соответственно, противоположным образом изменился показатель фондоемкости.

Рентабельность основных средств по балансовой прибыли в 2004 году составляла 119,6 %. В следующем году этот показатель снизился почти в два раза (64,9 %), а в 2006 году – до уровня 57,9%..

Таким образом, хорошо видно, что основные средства, отраженные в балансе организации не определяют финансовые результаты ее деятельности.

2.2.4. Анализ себестоимости услугВажным показателем, характеризующим работу образовательных учреждений, является себестоимость предоставляемых услуг. От ее уровня зависят финансовые результаты деятельности организаций, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Анализ себестоимости услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы организации по использованию возможностей и установить резервы снижения себестоимости услуг.

Планирование и учет себестоимости в организации ведут по элементам затрат. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

Проанализируем затраты НОУ «Перекресток» за период 2002-2006 гг.

Таблица 2.6

Расходы по обычным видам деятельности (по элементам затрат), руб.

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Материальные затраты | 33509 | 40779 | - | - | - |

| Затраты на оплату труда | 103304 | 161700 | 209150 | 210452 | 235607 |

| Отчисления на социальные нужды | 30991 | 52126 | 86100 | 86636 | 61125 |

| Амортизация | - | - | 3377 | 4935 | 5850 |

| Прочие затраты | 2445 | 3147 | 167070 | 147562 | 204119 |

| Итого по элементам затрат | 170250 | 257752 | 465697 | 449585 | 506701 |

В целом затраты соответствуют масштабам деятельности организации. Можно отметить значительное возрастание общего объема всех расходов в 2004-2006 гг. по сравнению с 2002 годом. Это связано с увеличением реализации образовательных услуг населению в этот период.

В структуре затрат отсутствуют материальные затраты, что является приемлемым для организации, оказывающей услуги. Также у НОУ «Перекресток» в 2002-2003 гг. не начисляло амортизацию на основные средства по причине их отсутствия. Таким образом, наибольшую долю в структуре расходов имеют затраты на оплату труда. Значение этого элемента в выручке ежегодно составляет порядка 50 %.

Все элементы затрат за рассматриваемый период увеличились. Самые высокие темпы роста имели прочие затраты (в 2004 году они увеличились на 164625 рублей или в 68 раз). Но уже в следующем году по этому показателю отмечается снижение на 19508 рублей. В 2006 году также отмечен рост прочих затрат на 38,3% по сравнению с предыдущим годом.

Отрицательные значения показателя в 2005 году свидетельствуют о том, что происходила экономия затрат. Ситуация когда происходит лишь относительная экономия затрат, а абсолютное отклонение увеличивается – является нормальной. Рост связан с ростом масштабов деятельности образовательного учреждения.

Еще более точную информацию о происходящих изменениях в деятельности организации дает показатель – уровень затрат (отношение текущих затрат к выручке в текущих ценах). Показатель рассчитанный по общим затратам показывает сколько копеек из каждого рубля выручки идет на покрытие затрат.

Таблица 2.7

Уровень затрат на рубль реализованной продукции и услуг

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Материальные затраты | 0,135 | 0,110 | - | - | - |

| Затраты на оплату труда | 0,415 | 0,435 | 0,384 | 0,400 | 0,391 |

| Отчисления на социальные нужды | 0,125 | 0,140 | 0,158 | 0,165 | 0,101 |

| Амортизация | - | - | 0,006 | 0,009 | 0,010 |

| Прочие затраты | 0,010 | 0,008 | 0,307 | 0,281 | 0,338 |

| Итого по элементам затрат | 0,684 | 0,693 | 0,855 | 0,855 | 0,840 |

За анализируемый период уровни затрат существенно изменились. Стоит обратить особое внимание на динамику общего уровня затрат, т. к. именно этот показатель отражает реальную возможность организации получать высокую прибыль. Общий уровень затрат на протяжении пяти лет вырос с 0,684 руб. на рубль выручки (2002 год) до 0,840 руб. в 2006 году. Администрации учреждения необходимо вести политику снижения издержек на образовательный процесс.

2.3. Финансовый анализ деятельности организацииАнализ финансовой деятельности НОУ «Перекресток» целесообразно начать с общего анализа бухгалтерской отчетности.

В балансе за 2006 год оказались заполненными шестнадцать строк, что свидетельствует о не слишком разнообразной деятельности организации. В целом за анализируемый период отмечается рост имущества организации. Валюта баланса выросла с 10 000 руб. (31 декабря 2002 года) до 85461 руб. (31 декабря 2006 года), т.е. на 75461 руб. (или более чем в 8 раз). Данный рост оправдан для развивающейся организации, осваивающей рынок образовательных услуг города Йошкар-Ола. На конец 2006 года собственные средства организации превышают внеоборотные активы на 4183 руб., следовательно, выполняется минимальное условие ликвидности. Однако превышение собственных средств над внеоборотными активами составляет только 6,3 %, что, несомненно, очень мало. Существует высокий риск того, что при незначительных изменениях в составе баланса минимальное условие ликвидности перестанет выполняться.

У организации отсутствует долгосрочная дебиторская задолженность. Более того, форма расчетов потребителей услуг с НОУ «Перекресток» такова, что дебиторская задолженность, платежи по которой ожидаются в течение ближайших 12 месяцев, на протяжении анализируемого периода не превышала 1 000 руб. А на конец 2005 года данная задолженность оказалась равной нулю.

Организация не пользуется банковскими кредитами, но в то же время доля краткосрочных обязательств в пассиве баланса существенна 18,3 % на конец 2006 года (100 % краткосрочных обязательств – это задолженность по налогам и сборам). На протяжении всего анализируемого периода долгосрочных обязательств у НОУ «Перекресток» не было.

Оценка имущественного положения проводится с целью выявления основных тенденций в структуре баланса, выявления положительных и отрицательных показателей состояния имущества и источников формирования.

Баланс НОУ «Перекресток» на конец 2006 года характеризуется высокой долей постоянных активов, почти в 3 раза превышающей текущие активы.

Как уже отмечалось выше, за анализируемый период отмечается рост имущества организации сопровождающийся ростом масштабов деятельности.

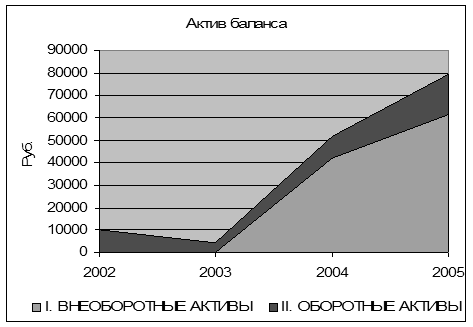

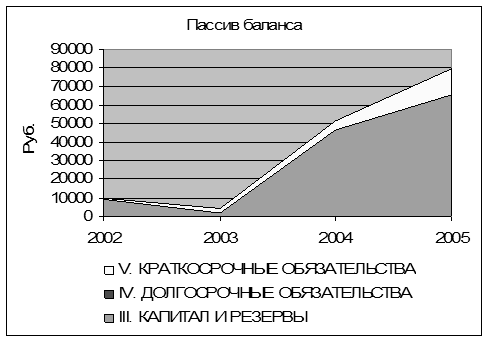

На следующих рисунках показан состав баланса НОУ «Перекресток» с начала 2002 года по 2005 год, т.е. практически за весь период существования организации.

Рис. 2.4. Динамка и структура актива баланса

Рис. 2.5. Динамика и структура пассива баланса

Из приведенных рисунков хорошо видно, что актив баланса НОУ «Перекресток» растет за счет увеличения внеоборотных активов, которые полностью отсутствовали в 2003 году. Организация приобретает необходимое оборудование для осуществления образовательной деятельности. Оборотные активы также увеличиваются, но их темпы роста существенно ниже.

В пассиве баланса, в абсолютном выражении, «растет» собственный капитал организации. Так с декабря 2003 по декабрь 2006 годов собственный капитал увеличился с 1757 руб. до 71560 руб. т.е. на 69803 руб. (или в 40 раз). Это говорит о том, что организация реинвестирует получаемую прибыль и увеличивает стоимость имущества.

Далее проведем оценку ликвидности баланса НОУ «Перекресток».

Ликвидность – способность организации в любой момент времени осуществлять необходимые платежи. Она наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности (т.е. скорости обращаться в денежные средства без потери своей стоимости) с обязательствами той или иной степени срочности.

Таблица 2.8

Показатели платежеспособности

| Показатель | Норматив | Год | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | ||

| Коэффициент критической ликвидности | ≥ 1 | 1,896 | 1,697 | 1,942 | 1,253 | 1,117 |

| Коэффициент обеспеченности собственными средствами | ≥ 0,1 | 0,456 | 0,411 | 0,485 | 0,202 | 0,204 |

| Коэффициент абсолютной ликвидности | ≥0,2 – 0,5 | 0,617 | 0,592 | 0,457 | 0,413 | 0,434 |

| Коэффициент текущей ликвидности | ≥ 2 | 8,713 | 8,667 | 6,672 | 3,178 | 2,961 |

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств). Логика такого сопоставления поясняет: предприятие погашает свои краткосрочные обязательства в основном за счет оборотных активов; следовательно, если оборотные активы превышают по величине краткосрочные пассивы, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения в относительном виде и задается коэффициентом текущей ликвидности. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

Коэффициент текущей ликвидности в 2006 г. превысил минимально возможный на 0,117.

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия. Несложно привести объяснение значимости данного коэффициента. В финансовом плане текущая деятельность выражается в постоянной трансформации краткосрочных активов и пассивов. Очевидно, что любой актив имеет два источника покрытия (финансирования): собственные и привлеченные средства. При заключении кредитных договоров и договоров поставки кредиторы всегда обращают внимание на кредитоспособность контрагента, в том числе и с позиции обеспеченности предоставленного кредита (товарного, коммерческого, банковского). Чем выше для собственных средств заемщика (получателя средств). Чем выше доля собственных средств заемщика в покрытии оборотных активов, тем безопаснее для кредитора заключение кредитного договора.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у НОУ «Перекресток», необходимых для его финансовой деятельности. Значение показателя за весь период анализа превысило минимально возможное значение. Но за последние анализируемые годы 2005-2006 гг. наблюдается тенденция значительного снижения этого показателя.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Данный коэффициент показывает, что у НОУ «Перекресток» достаточно наиболее ликвидных средств для обеспечения ликвидности организации.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Прибыль – это часть чистого дохода, созданного в процессе производства, и реализованного в сфере обращения, который непосредственно получают предприятия. Только поле продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, то есть эти показатели характеризуют все стороны хозяйствования.

Анализ финансовых результатов деятельности НОУ «Перекресток» представлен в табл. 2.9.

В настоящее время деятельность анализируемой организации прибыльна. Убыток имел место в начальный период деятельности НОУ «Перекресток», что также вполне закономерно для новой фирмы только вышедшей на рынок.

Таблица 2.9

Формирование финансовых результатов НОУ «Перекресток», руб.

| Показатели | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Выручка от реализации продукции | 248903 | 371773 | 544398 | 525677 | 603215 |

| Себестоимость реализованных товаров | 170250 | 257752 | 465697 | 449585 | 506701 |

| Валовая прибыль | 78653 | 114021 | 78701 | 76092 | 96514 |

| Прибыль (убыток) от продаж | 78653 | 114021 | 78701 | 76092 | 96514 |

| Проценты к получению | - | - | - | - | - |

| Проценты к уплате | - | - | - | - | - |

| Прочие доходы | - | - | - | - | - |

| Прочие расходы | 245 | 289 | 28206 | 36032 | 40844 |

| Прибыль (убыток) до налогообложения | 78408 | 113732 | 50495 | 40060 | 55670 |

| Чистая прибыль (убыток) отчетного периода | 54885 | 86436 | 38376 | 30446 | 42309 |

На протяжении 2002-2005 гг. наблюдается общее снижение объемов прибыли получаемой анализируемой организацией. В 2006 году отмечен рост чистой прибыли учреждения на 39% по сравнению с 2005 голом.

Себестоимость реализованных услуг, составившая 69,3 % выручки в 2003 году, в следующем году резко повысилась и составила уже 85,5 %. Данный уровень сохранился и в 2005 году. В результате доля валовой прибыли в выручке за период снизилась с 30,7 % до 14,5 %. В виду отсутствия у анализируемой организации коммерческих и управленческих расходов валовая прибыль по своему значению совпадает с прибылью от продаж.

Из представленной таблицы видно, что НОУ «Перекресток» не получает проценты, также как и не выплачивает проценты за пользование кредитом. Имеются только прочие расходы, которые растут на протяжении анализируемого периода. Так в 2004 году они выросли в 97,6 раз по сравнению с предыдущем годом, в 2005 в 1,3 раза. Размер прочих расходов в 2003 году был настолько мал, что они составили лишь 0,3 % от балансовой прибыли. В 2005 году величина прочих расходов повысилась до 90 % балансовой прибыли, а в 2006 – до 96%.

Приведенные данные показывают, что в течение 2003-2005 гг. прибыль уменьшается а себестоимость реализованных услуг растет. Так чистая прибыль в 2004 году составила только 44 % от значения чистой прибыли 2003 года. В 2005 году падение размера прибыли продолжилось, но темп падения снизился. Чистая прибыль уменьшилась на 7930 рублей и составила 79,3 % от прибыли 2004 года. В целом за период 2003-2005 гг. чистая прибыль снизилась на 55990 рублей. В 2006 году наблюдаем улучшение финансовых результатов деятельности НОУ «Перекресток». Так, прибыль от продаж возросла на 26,8% по сравнению с 2005 годом, чистая прибыль – на 39%.

Анализ финансовых результатов деятельности организации целесообразно закончить рассмотрением показателей рентабельности. Для анализа эффективности деятельности используют, прежде всего, показатели рентабельности. Эти важнейшие показатели отражают конечные финансовые результаты деятельности организации. На предприятиях используется система показателей рентабельности. Анализ этих показателей свидетельствует об уровне рентабельности производства, реализации, инвестиций и собственного капитала.

Рентабельность характеризует прибыль, полученную с 1 рубля средств, вложенных в финансовые операции, либо в другие предприятия.

Таблица 2.10

Показатели рентабельности

| Показатель | Норма | Год | ||||

| 2002 | 2003 | 2004 | 2005 | 2006 | ||

| Рентабельность активов | ≥ 20% | 120,3 | 127,91 | 97,83 | 50,42 | 49,04 |

| Чистая рентабельность активов | ≥ 13% | 156,8 | 142,04 | 74,35 | 38,32 | 40,21 |

| Рентабельность собственного капитала | ≥ 20% | 163,2 | 153,08 | 107,95 | 61,37 | 64,33 |

| Рентабельность продаж | ≥ 20% | 21,85 | 20,59 | 9,28 | 7,62 | 6,77 |

| Чистая рентабельность продаж | ≥ 13% | 14,05 | 13,25 | 7,05 | 5,79 | 7,01 |

| Рентабельность производства | ≥ 10% | 23,59 | 24,12 | 10,84 | 8,91 | 8,06 |

На протяжении рассматриваемого периода наблюдается общее снижение показателей рентабельности. Общая рентабельность активов показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Самого высокого значения данный показатель достигал в 2003 г. (127,9 %), когда балансовая прибыль организации составила 113732 руб. В 2006 г. он составил 49,04%.

Рентабельность собственного капитала – показатель, характеризующий прибыль, которая вырабатывается собственным капиталом. В 2005 г. этот показатель снизился до самого низкого за последние три года значения 61,37%.

Рентабельность продаж показывает, какую прибыль приносит 1 рубль выручки от реализации, Так, в 2002 г. 1 рубль выручки обеспечивал предприятию 21 копейку прибыли, а в 2006 г. только 6,77 копейки. Чистая рентабельность продаж при этом составила всего 7,01%.

Таким образом, за анализируемый период деятельность НОУ «Перекресток» можно оценить положительно, так как работа его была прибыльна. Но практически по всем показателям, характеризующим финансовый результат, сложилась отрицательная динамика роста. Поэтому руководству организации необходимо особое внимание уделить анализу финансово-хозяйственной деятельности и искать более эффективные способы использования имеющихся трудовых, производственных и финансовых ресурсов.

2.4. Анализ внешней макросредыОценка позиций предприятия на рынке состоит из анализа внешней и внутренней среды фирмы, на основе которого определяется уровень конкурентоспособности.

Организация - очень сложный механизм. Всесторонний анализ её деятельности осуществляется с помощью системного подхода и начинается с анализа факторов макроокружения, так как они находятся вне среды постоянного контроля руководства. Цель анализа - установить возможности и угрозы.

Наиболее значимые из выявленных критических факторов представлены в таблице 2.11.

Представленные факторы по большому счёту не способны кардинальным образом ухудшить или улучшить состояние предприятия. Наибольшее опасение вызывает вероятность уменьшения количества обучающихся и возможность влияния министерства на принятие решений относительно дальнейшего развития. Решить первую проблему при существующей функциональной системе управления чрезвычайно сложно. Необходимо использование технологий маркетингового планирования и паблик рилейшнз. Вторая проблема может быть решена в ходе переговоров на основе сравнения результатов всех проектов дальнейшего развития. Анализируя макросреду можно отметить структурные изменения в образовании: закрываются отдельные специальности, уходят неперспективные; открываются новые направления подготовки, упорядочивается система вузов и их филиалов.

Таблица 2.11

Факторы внешней макросреды

| Факторы среды | Характер влияния на организацию | Возможная реакция организации |

| Рост экономики страны. Стабилизация и предсказуемость темпов инфляции. | Возможность привлечения долгосрочных кредитов. | Планирование необходимости в дополнительных средствах. |

| Увеличение цены на энергоресурсы. | Ухудшение показателей деятельности предприятия. | Внедрение энергосберегающих технологий, экономия. |

| Установление высоких ставок отчислений в курирующее министерство. | Уменьшение притока денежных средств и инновационной активности. | Конструктивный диалог с органами власти. |

| Усиление влияния министерства на стратегические планы предприятия. | Вложение средств в сферы с меньшей нормой прибыли, но более значимых для экономики республики в целом. | Конструктивный диалог с органами власти. |

| Увеличение уровня доходов населения. | Возможность для повышения цены. Возможность утери сегмента потребителей. | Планирование и обоснование повышения цены. Смена облика предприятия, ремонт, реклама, PR. |

| Благоприятный имидж фирмы. | Увеличение количества обучающихся. | Поддержание имиджа, применение PR-техноло-гий. |

| Постоянный рост количества краж в РМЭ. | Вероятность утраты иму-щества. | Усиление охраны и ответственности, страхование. |

| Снижение уровня рождаемости с 1986 года. | Снижение количества обучающихся, усиление конкуренции. | Усиление маркетинговой деятельности. Переориентация на другие сегменты. |

| Возможность наладить контакт с аналогичными предприятиями в других городах. | Выгодный обмен опытом. | Работа по поддержанию старых связей и установлению новых. |

Таким образом, можно судить о стабильности образовательного учреждения по отношению к факторам внешней макросреды.

Составной частью анализа внешней среды предприятия является анализ микроокружения. Важность данного анализа объясняется тем, что от поведения отраслевых заинтересованных лиц напрямую зависит развитие предприятия: и возможности, и проблемы.

Основные проблемы развития организации и их оценка (значимости и возможности решения) представлены в таблице 2.12.

Таблица 2.12

Внешние проблемы развития организации

| Формулировка проблемы | Оценка | |

| значимости | возможности решения | |

| 1. Наличие сильных конкурентов 2. Неудачное расположение предприятия 3. Государственная аккредитация 4. Отсутствие собственного здания 5. Увеличение количества обучающихся 6. Освоение новых специальностей | 10 7 10 5 10 10 | 7 5 8 2 7 9 |

Как видно, проблем у предприятия не так много, но все они чрезвычайно важные и главное - вполне разрешимые. Именно этот неиспользованный потенциал обуславливает интерес и стремление со стороны руководства организации к дальнейшему развитию.

2.5. Анализ потребителей и спроса на образовательные услугиСовременное образование характеризуется большим выбором и высокой конкуренцией предоставляемых образовательных услуг со стороны как госу-дарственных, так и негосударственных образовательных учреждений. Одной из главных задач образовательного маркетинга НОУ «Перекресток» является изучение рынка образовательных услуг, запросов потребителей этих услуг.

Несмотря на то, что кривая спроса на образовательные услуги имеет возрастающий характер, кривые жизненных циклов образовательных учреждений могут иметь тенденцию к снижению. Эта тенденция может выражаться в снижении количества абитуриентов, формировании негативного мнения в процессе обучения, падении объемов прибыли как следствие и др.

Существующий спрос на образование постоянно растет, но отсутствие стратегического подхода образовательных учреждений и комплекса продвижения образовательных услуг, не позволяет обеспечить стабильный рост прибыли учреждений. Необходимо своевременно выявлять причины такого положения, которые могут быть обусловлены как характеристиками услуг образования, так и особенностями стратегий развития образовательного учреждения, ценообразования, маркетинга и продвижения или их совокупностью.

В современных условиях первичным субъектом спроса на образовательные услуги становится сама личность. Поэтому объем спроса во многом определяется ожиданиями личности. Это значит, что рынок образовательных услуг формируется под воздействием спроса экономически активного населения. Одной из задач маркетинга НОУ «Перекресток» является выявление этого спроса и формирование соответствующих образовательных программ. Эта задача реализуется посредством исследования рынка образовательных услуг.

В настоящее время конкуренция становится важнейшей проблемой для НОУ «Перекресток». Менеджеры образования должны не только привлекать новых потребителей (платных слушателей), но и адаптировать свои усилия к действиям конкурентов. А это требует разработки эффективных стратегий маркетинга.

Целью исследования спроса на образовательные услуги является определение для НОУ «Перекресток» целевого рынка как совокупности субъектов со схожими потребностями в отношении конкретных видов образовательных услуг, а также возможностями их приобретать. Можно выделить следующие виды спроса на образовательные услуги:

- спрос со стороны абитуриента как потребителя знаний и практических навыков по конкретной специальности;

- спрос со стороны предприятий различных организационно-правовых форм, выступающих покупателями рабочей силы в лице подготовленных специалистов;

- спрос со стороны государства на рабочую силу для использования ее в отдельных сферах народного хозяйства.

На рынке образовательных услуг для НОУ «Перекресток» все более значимыми являются частные потребности населения; объектом спроса становятся локальные, специфические, адаптированные к рынку образовательные профессиональные программы. Такая структура спроса на образовательные услуги ведет к диверсификации образовательных программ НОУ «Перекресток».

Образовательные услуги характерны также тем, что их потребитель, в отличие от покупателя товаров, должен обладать определенными личностными качествами (например, для получения большинства видов профессионального образования нужно иметь определенный уровень общего образования и т.п.). Потребитель образовательной услуги обязательно участвует в производстве этой услуги. Без его активного интеллектуального участия процесс теряет смысл. Этот аспект особенно важно учитывать при маркетинговых исследованиях эффективности предоставляемых услуг НОУ «Перекресток».

По субъекту потребностей и источнику финансирования потребителей услуг НОУ «Перекресток» можно разделить на следующие группы:

- юридические лица (предприятия и организации), заинтересованные в подготовке и переподготовке своего персонала и оплачивающие обучение централизовано за счет предприятия;

- отдельные физические лица (граждане), стремящиеся получить дополнительные профессиональные знания и повысить свой образовательный уровень в целях более успешного карьерного роста. Эта группа потребителей оплачивает обучение самостоятельно из личного бюджета.

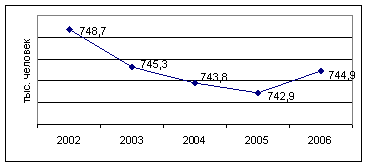

Основными потребителями образовательных услуг НОУ «Перекресток» являются молодые люди в возрасте от 17 до 35 лет, поэтому чрезвычайно важным является прогноз численности этой категории в регионе, структуры полного среднего и среднего профессионального образования как основного поставщика потенциальных потребителей образовательных услуг организации.

Указанная специфика спроса в данном сегменте рынка резко сужает возможный круг предложения. Особенностью указанного контингента является практическая невозможность использовать традиционные схемы высшего или второго высшего образования, требующих, как правило, достаточно дли-тельного обучения с отрывом от основной профессиональной деятельности. Более предпочтительной схемой подготовки и переподготовки для них являются краткосрочные периодические курсы (сроком не более двух – трех недель).

Таким образом, анализ современного рынка показывает, что в настоящее время сложилась ситуация значительного превышения спроса на образовательные услуги данного направления над соответствующим предложением. Поэтому можно заключить, что наиболее эффективным, перспективным и прибыльным направлением стратегического развития НОУ «Перекресток» на ближайший период является разработка и предложение краткосрочных курсов в области повышения подготовки кадров и получения дополнительного образования.

Приоритетным направлением в работе отдела дополнительного образования НОУ «Перекресток» является ориентация на потребности заказчика при разработке и реализации учебных программ. Непрерывное совершенствование учебных программ на основе отзывов и предложений потребителей образовательных услуг и широкое применение современных активных методов обучения, таких как тренинги, анализ конкретных ситуаций позволяет достичь высокой эффективности обучения.

2.6. Анализ конкурентной среды организации

Целью маркетинговых исследований конкурентной среды на рынке образовательных услуг является получение информации для формирования собственной конкурентной стратегии. В состав этой информации должны входить сведения о продуктовой, ценовой и коммуникативной политике образовательных учреждений, работающих на этом же рынке, и применяемых ими образовательных технологиях. Полученная информация является основой для объективной оценки конкурентоспособности собственных образовательных программ, поиска партнеров для осуществления образовательных проектов. Дополнительным результатом исследования конкуренции может быть выявление «рыночных ниш» для внедрения новых видов образовательных услуг.

В республике Марий Эл НОУ «Перекресток» является не единственным предприятием, оказывающим данный вид услуг, поэтому фирме необходимо приложить максимум усилий для того, чтобы успешно развиваться.

На сегодняшний день потребность в услугах данного вида достаточно высока. Это характеризуется тем, что с каждым годом увеличиваются требования к качеству образования. При работе с покупателями необходимо связать цену с качеством, т.к. эти два показателя имеют большое значение для клиентов.

Всех конкурентов НОУ «Перекресток можно представить в виде двух больших групп: частные образовательные центры («Школа будущего», Гуманитарный колледж «Профессионал», «Лидер») и государственные образовательные учреждения (школы и детские учреждения). Но, следует помнить, что платные образовательные курсы организуют и частные центры и государственные учреждения.

Проанализируем основных конкурентов организации (табл. 2.13).

Таблица 2.13

Основные конкуренты

| Организации | Год создания | Основные направления деятельности | Количество занятых |

| Негосударственное образовательное учреждение «Перекресток» | 2000 | Осуществление образовательных услуг | 32 |

| Молодежная образовательная организация «Молодежная корпорация» | 2002 | 32 | |

| Учебно-методический центр «Лидер» | 2003 | 20 | |

| Образовательный центр «Деловые шаги» | 2002 | 25 | |

| Негосударственное образовательное учреждение ВПО | 2000 | 42 |

Оценивая структуру рынка, целесообразно рассчитать коэффициент концентрации рынка, который показывает степень преобладания на рынке одной или нескольких крупных фирм.

Индекс Герфиндаля определяется как сума квадратов долей рынка (выраженных в процентах) всех фирм, продающих продукцию на этом рынке:

Н = р12 + р22 + р32 + р42 + р52, где р к2 – квадрат доли рынка к -й фирмы;

Расчет доли рынка фирмы (по основному продукты) можно выполнить по формуле:

D = Qф.* 100 % / Q отрасли (рынка), где

Qф – объем продаж фирмы;

Q отрасли (рынка) – общий объем продаж на рынке или потенциальная емкость рынка.

D (НОУ «Перекресток») = 525677*100 % / 5840856 = 15 %;

D (МОО «Молодежная корпорация») = 1635440*100 % / 5840856 = 28%;

D (УМЦ «Лидер») = 1168171*100 % / 5840856 = 20 %;

D (ОЦ «Деловые шаги») = 1460214*100 % / 5840856 = 25 %;

D (НОУ ВПО) = 700903*100 % / 5840856 = 12%.

Таблица 2.14

Доля на рынке образовательных услуг НОУ «Перекресток» и конкурентов

| Организации | Доля рынка, % |

| НОУ «Перекресток» | 15 |

| МОО «Молодежная корпорация» | 28 |

| УМЦ «Лидер» | 20 |

| ОЦ «Деловые шаги» | 25 |

| НОУ ВПО | 12 |

На основе вычисленных параметров рассчитаем индекс Герфиндаля:

Н = 152 + 282 +202 + 252 +122 = 2178.

Индекс показывает, что рынок малоконцентрирован, т. к. значение индекса Герфиндаля значительно ниже максимально возможного.

Проведем также сравнительный анализ деятельности НОУ «Перекресток» с деятельностью двух основных конкурентов, занимающих наибольшую долю на рынке. Конкуренты – это ОЦ «Деловые шаги» и МОО «Молодежная корпорация». Сравнительный анализ выполнен с использованием девятибалльной системы, использованы экспертные оценки (табл. 2.15).

Таблица 2.15

Балльная оценка конкурентоспособности НОУ «Перекресток»

| Факторы | Балльные оценки | ||||

| НОУ "Перекресток" | Конкуренты |

| |||

| ОЦ «Деловые шаги» | МОО «Молодежная корпорация» |

| |||

| 1 | 2 | 3 | 4 |

| |

| 1. Услуга |

| ||||

| Качество | 7 | 5 | 8 |

| |

| Уникальность, отсутствие аналогов | 6 | 4 | 7 |

| |

| Период обучения | 6 | 6 | 6 |

| |

| Сумма балов | 19 | 15 | 21 |

| |

| Средний балл | 6,33 | 5 | 7 |

| |

| 2. Цена | |||||

| Цена | 5 | 6 | 4 | ||

| Условия платежа | 6 | 6 | 6 | ||

| Соотношение цена/качество | 5 | 5 | 6 | ||

| Сумма балов | 16 | 17 | 16 | ||

| Средний балл | 5,33 | 5,67 | 5,33 | ||

| 3. Каналы сбыта продукции | |||||

| Степень охвата рынка | 7 | 6 | 8 | ||

| Удобство обучения для учеников | 7 | 6 | 7 | ||

| Сумма балов | 14 | 12 | 15 | ||

| Средний балл | 7 | 6 | 7,5 | ||

| 4. Продвижение услуг на рынке | |||||

| Реклама | 8 | 7 | 8 | ||

| Упоминвние в СМИ | 6 | 7 | 5 | ||

| Сумма балов | 14 | 14 | 13 | ||

| Средний балл | 7 | 7 | 6,5 | ||

| Итого сумма баллов | 63 | 58 | 65 | ||

| Средний балл | 6,3 | 5,8 | 6,5 | ||

По общей сумме набранных баллов НОУ «Перекресток» оказалось на втором месте и набрало 63 балла.

ОЦ «Деловые шаги» отстало на 5 пунктов, нНабрав 58 баллов. Лидер - МОО «Молодежная корпорация» опередил НОУ «Перекресток» на 2 позиции набрав в общей сумме 65 баллов. Всего диапазон разброса итоговых оценок составил 7 баллов (65-58).

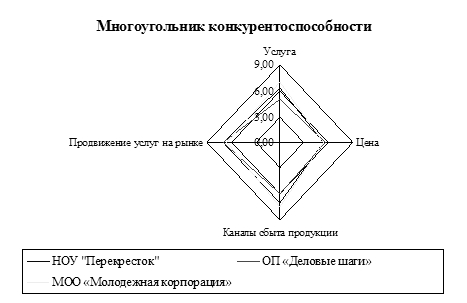

Построим многоугольник конкурентоспособности (рис. 2.7).

Рис. 2.7. Многогранник конкурентоспособности

![]() Графически – конкурентоспособность выражается площадями фигур, каждой фирмы. Чем больше площадь многоугольника – тем выше конкурентоспособность. Также можно определить по каким направлениям фирма имеет слабые, или наоборот довольно сильные конкурентные позиции.

Графически – конкурентоспособность выражается площадями фигур, каждой фирмы. Чем больше площадь многоугольника – тем выше конкурентоспособность. Также можно определить по каким направлениям фирма имеет слабые, или наоборот довольно сильные конкурентные позиции.

Площади фигур: S НОУ «Перекресток» = 82,18

S ОЦ «Деловые шаги» = 70,02

S МОО «Молодежная корпорация» =86,6

Отношение площади многоугольника анализируемой фирмы к площади многоугольника конкурента – показатель уровня конкурентоспособности.

В случае НОУ «Перекресток» - этот показатель равен 1,174 (82,18/70,02) по ОП «Деловые шаги», и 0,949 (82,18/86,60) по конкуренту 2.

Значение меньше единицы во втором, говорит о том, что уровень конкурентоспособности НОУ «Перекресток» незначительно уступает конкуренту 2. Это связано с тем, что у МОО «Молодежная корпорация» более высокое представление услуг и более налаженные каналы сбыта.

2.7. Оценка позиций НОУ «Перекресток» на рынке образовательных услугВ современных условиях оценка ситуации, сложившейся на рынке образовательных услуг, должна базироваться на результатах маркетинговых исследований, позволяющих определять потенциал конкурентоспособности анализируемых учебных заведений, оценивать их текущие конкурентные позиции, обосновывать стратегию развития.

Не менее важной составляющей проводимой оценки является исследование внутренней среды фирмы. Задача данного этапа - идентифицировать те внутренние переменные, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить, какие из этих переменных могут стать основой конкурентных преимуществ.

Результаты исследования внутренней среды представлены в таблице 2.16.

Таблица 2.16

Слабые и сильные стороны предприятия

| Аспект среды | Сильные стороны | Слабые стороны |

| 1. Производ-ство | 1. Не полная загрузка производственных мощностей. 2. Отсутствие необходимости в бесперебойной поставке сырья. 3. Хорошо спланированный производственный (учебный) процесс. | 1. Моральный и физический износ оборудования. 2. Ветхость здания. 3. Не соответствие производственных мощностей конкурентным требованиям. |

| 2. Персонал | 1. Высокая квалификация сотрудников. 2. Моральная и психологическая сплочённость коллектива. 3. Низкая текучесть кадров и прогулы. 4. Большой опыт работы у сотрудников. 5. Использование демократического стиля управления. | 1. Оплата труда ниже, чем у конкурентов. 2. Низкий уровень экономических и управленческих знаний. 3. Средний возраст работников. |

| 3. Маркетинг | 1. Возможность выхода на рынок с новым товаром. 2. Высокое качество товара. 3. Благоприятный имидж. 4. Удобная форма платежа. | 1. Отсутствие функции маркетинга на предприятии. 2. Отсутствие целенаправленной работы по сбору информации о рынке. 3. Уменьшающаяся доля рынка. |

| 4. Инновации | 1. Планирование нововведений. 2. Возможность самофинансирования. | |

| 5. Финансы | 1. Положительные тенденции в изменении финансовых показателей. 2. Возможность самофинансирования. | 1. Неудовлетворительная структура баланса. |

| 6. Организация | 1. Рациональная оргструктура. 2. Чёткость в распределении прав и обязанностей. 3. Эффективное взаимодействие структурных подразделений. | 1. Отсутствие опыта работы у руководства. 2. Плохо организованная система контроля. |

Анализируя данные таблицы, можно сделать вывод о том, что предприятие не имеет ярко выраженного слабого аспекта среды. Так, износ основных производственных фондов компенсируется планированием и возможностью проведения ремонтов и обновлений; средний возраст работников - их квалификацией и опытом; а отсутствие функции маркетинга - хорошей репутацией и возможностями. При этом инновационная пассивность руководства будет способствовать увеличению и усилению слабых сторон предприятия, а активность - сильных.

Анализируя внутреннюю среду НОУ «»Перекресток» (раздел 2.2 проекта), можно проследить изменение в лучшую сторону практически всех показателей производственного потенциала. Положительно следует отметить рост выручки и производительности труда. Но следует заметить, что этот рост главным образом вызван увеличением цены за обучение. Рост мог бы быть ещё большим, если бы не уменьшилось среднегодовое количество обучающихся (как следствие от повышения цены). Второй причиной недобора является незначительная активность предприятия в сфере информационного продвижения: рекламы и паблик рилейшнз. Её устранение может и должно быть положено в основу дальнейшего развития предприятия.

Не менее сложная ситуация складывается в отношении кадрового потенциала. Несомненно, коллектив крепкий и сплочённый; каждый его представитель – высококвалифицированный специалист, имеющий как минимум одно высшее образование и опыт работы. Однако проблема поиска кадрового резерва становится в один ряд с проблемой обновления основных фондов.

Проведённая оценка позволяет утверждать, что на ближайшие 3 – 5 лет НОУ «»Перекресток» имеет неплохой производственный потенциал для развития. Но в дальнейшей перспективе предприятие может столкнуться с жесточайшим кризисом. Единственный выход – максимальное использование представляющихся возможностей. Что в свою очередь требует тщательно спланированных действий и разработки стратегии.

Повседневные задачи, решаемые руководством, отличаются рутинностью и строгой регламентацией, поэтому структура управления, построенная на основе вертикальной иерархии и базирующаяся на строгой подчинённости нижнего звена управления высшему себя полностью оправдывает. Об этом свидетельствуют и хорошие финансовые показатели работы НОУ «»Перекресток», и стабильный кадровый состав, и сплочённость коллектива, разделяющего общие ценности.

Предприятие имеет отличный производственный и финансовый потенциал на ближайшие три года.

Организационно-экономический потенциал можно рассматривать как крепкий фундамент для дальнейшего развития в виде рациональной оргструктуры.

Позиции предприятия на рынке нельзя охарактеризовать высокими значениями стабильности и конкурентоспособности. Вышесказанное свидетельствует о необходимости и возможности успешной разработки программ преобразования и развития.

Судя по всему, данный объект исследования не имеет большого потенциала для развития. Исключением является лишь необходимость внедрения в организационную структуру управления функции маркетинга и связей с общественностью. Однако имеется и хорошая сторона – крепкий фундамент для дальнейшего развития в виде рационально построенной системы управления.

Основным предназначением внешнего и внутреннего анализа является определение и осознание возможностей и угроз, а также сильных и слабых сторон организации, которые могут возникать в настоящем и будущем, что в свою очередь позволяет определить стратегические альтернативы.

Итоговая матрица SWOT-анализа отражена в таблице 2.17.

Таблица 2.17

Матрица SWOT

| ВОЗМОЖНОСТИ | СИЛЬНЫЕ СТОРОНЫ |

| 1. Рост экономики 2. Увеличение уровня доходов населения 3. Установление взаимовыгодных контактов 4. Наличие спроса на предлагаемые новые специальности | 1. Не полная загрузка производственных мощностей и площадей 2. Высокий кадровый потенциал 3. Благоприятный имидж 4. Возможность самофинансирования 5. Рациональная организационная структура управления |

| УГРОЗЫ | СЛАБЫЕ СТОРОНЫ |

| 1. Установление высоких налоговых ставок 2. Увеличение цены на энергоресурсы 3. Неблагоприятные демографические изменения | 1. Катастрофический износ фондов 2. Средний возраст работников 3. Отсутствие функции маркетинга |

Сопоставление в различных комбинациях возможностей и угроз со слабыми и сильными сторонами предприятия позволяет судить о необходимости планирования и хороших шансов для реализации стратегий, более подробно рассматриваемых в третьем разделе дипломного проекта.

2.8. Корреляционно-регрессионный анализ объема предоставления образовательных услугНа уровень и динамику показателей объема реализации продукции и предоставления услуг организации оказывает влияние сложная и взаимосвязанная система факторов. Задача определения влияния этих факторов на объемы предоставления образовательных услуг НОУ «Перекресток» может быть решена с помощью корреляционно-регрессионного анализа. Анализ заключается в построении и анализе статистической модели в виде уравнения регрессии, приближенно выражающего зависимость результативного признака от одного или нескольких признаков – факторов и в оценке степени тесноты связи. Проблема выбора существенных частных показателей и количественной оценки их влияния на объем предоставления образовательных услуг НОУ «Перекресток» может быть решена на основе построения многофакторной регрессионной модели с дальнейшей интерпретацией полученных данных результатов.

Экономические явления и процессы хозяйственной деятельности организаций зависят от большого количества факторов. Как правило, каждый фактор в отдельности не определяет изучаемое явление во всей полноте. Только комплекс факторов в их взаимосвязи может дать более или менее полное представление о характере изучаемого явления.

Многофакторный корреляционный анализ состоит из нескольких этапов. На первом этапе определяются факторы, которые оказывают воздействие на изучаемый показатель и отбираются наиболее существенные для корреляционного анализа.

На втором этапе собирается и оценивается исходная информация, необходимая для корреляционного анализа.

На третьем этапе изучается характер и моделируется связь между факторами и результативным показателем.

На четвертом этапе проводится расчет основных показателей связи корреляционного анализа.

На пятом этапе дается статистическая оценка результатов корреляционного анализа и практическое их применение.

Отбор факторов для корреляционного анализа является очень важным моментом в экономическом анализе. От того, насколько правильно сделан отбор факторов, зависит точность выводов по итогам анализа. При отборе факторов необходимо придерживаться следующих правил.

При отборе факторов в первую очередь следует учитывать причинно-следственные связи между показателями, так как только они раскрывают сущность изучаемых явлений. При создании многофакторной корреляционной модели необходимо отбирать самые значимые факторы, которые оказывают решающее воздействие на результативный показатель. В корреляционную модель нельзя включать факторы, связь которых с результативным показателем носит функциональный характер. Не рекомендуется включать в корреляционную модель взаимосвязанные факторы. Если парный коэффициент корреляции между двумя факторами больше 0,85, то по правилам корреляционного анализа один из них необходимо исключить, иначе это приведет к искажению результатов анализа.

Исходной статистической информацией для ее решения послужили данные отчетов НОУ «Перекресток» за каждый квартал с 2002 по 2006 годы включительно. Для расчета использованы 20 наблюдений.

В качестве результативного показателя Y избран показатель объема предоставления услуг как важнейшего фактора увеличения рынка сбыта и роста прибыли предприятия и стабилизации финансово-экономической деятельности НОУ «Перекресток» (руб.).

Исходя из перечисленных выше требований и используя названные способы отбора факторов, для многофакторной корреляционной модели объема образовательных услуг НОУ «Перекресток» (Y), тыс. руб. подобраны следующие факторы, которые оказывают наиболее существенной влияние на его уровень:

х1 – доля численности преподавателей в общей численности работников учреждения, %;

х2 - доля оплаты труда работников в общих затратах предприятия, %;

х3 – уровень затрат на рубль реализованной продукции, коп.;

х4 – коэффициент текущей ликвидности, %.

Поскольку корреляционная связь с достаточной выразительностью и полнотой проявляется только в массе наблюдений, объем выборки данных должен быть достаточно большим, так как только в массе наблюдений сглаживается влияние других факторов. Чем большая совокупность объектов исследуется, тем точнее результаты анализа.

Учитывая это требование, влияние перечисленных факторов на объем предоставляемых услуг исследуется на протяжении 5 лет работы НОУ «Перекресток» с разбивкой по кварталам.

Изучение взаимосвязей между исследуемыми факторами и объемом реализованной продукции показало, что все зависимости в нашем примере имеют прямолинейный характер. Поэтому для их описания может быть использована линейная функция.

Решение задачи многофакторного корреляционного анализа проводилось на ЭВМ по типовой программе Exсel. Сначала формируется матрица исходных данных (таблица 2.18).

Изучая матрицы парных и частных коэффициентов корреляции, можно сделать вывод о тесноте связи между изучаемыми явлениями. Коэффициенты парной корреляции характеризуют тесноту связи между двумя показателями с учетом взаимосвязей факторов, которые оказывают воздействие на результативный показатель.

Таблица 2.18

Исходные данные для корреляционного анализа

| Годы | Квартал | y | х1 | х2 | х3 | х4 |

| 2002 | I | 59890 | 82,3 | 59,8 | 67,8 | 7,8 |

| II | 61578 | 82,5 | 60,7 | 68,2 | 7,9 | |

| III | 62098 | 82,7 | 60,9 | 68,4 | 8,5 | |

| IV | 62311 | 82,8 | 61,2 | 68,9 | 8,4 | |

| 2003 | I | 78921 | 83,2 | 61,8 | 68,4 | 8,7 |

| II | 82345 | 83,3 | 62,0 | 69,2 | 8,8 | |

| III | 91780 | 83,0 | 62,5 | 69,1 | 8,2 | |

| IV | 93456 | 82,9 | 62,9 | 69,3 | 7,8 | |

| 2004 | I | 112789 | 82,5 | 57,8 | 70,4 | 7,2 |

| II | 123008 | 82,0 | 50,3 | 79,8 | 6,8 | |

| III | 135817 | 81,7 | 45,6 | 82,3 | 6,6 | |

| IV | 138901 | 81,5 | 44,9 | 85,6 | 6,4 | |

| 2005 | I | 134559 | 81,9 | 45,0 | 85,4 | 4,0 |

| II | 134822 | 82,4 | 46,1 | 85,5 | 3,8 | |

| III | 137011 | 81,8 | 46,7 | 85,8 | 3,3 | |

| IV | 137190 | 82,3 | 46,8 | 85,3 | 3,4 | |

| 2006 | I | 142560 | 82,0 | 45,8 | 83,9 | 2,9 |

| II | 148912 | 81,4 | 46,7 | 84,5 | 3,2 | |

| III | 152340 | 81,6 | 47,1 | 83,8 | 2,8 | |

| IV | 156702 | 81,2 | 46,9 | 83,1 | 2,9 |

Проведя корреляционный анализ зависимости результирующего показателя от влияющего на него факторов, были получены следующие результаты (табл. 2.19).

Таблица 2.19

Матрица парных коэффициентов

| y | x1 | x2 | x3 | x4 | |

| y | 1 | ||||

| x1 | -0,78652 | 1 | |||

| x2 | -0,91185 | 0,852248 | 1 | ||

| x3 | 0,927861 | -0,80128 | -0,98423 | 1 | |

| x4 | -0,87308 | 0,754715 | 0,865478 | -0,88824 | 1 |

Данные матрицы коэффициентов парных корреляций (таблица 2.19) свидетельствует о том, что все факторы оказывают ощутимое воздействие на объем предоставляемых услуг.

В корреляционную модель необходимо подбирать независимые между собой факторы. Исследование матрицы коэффициентов корреляции позволяет сделать вывод, что из данной модели необходимо исключить фактор Х2 и Х3, имеющие высокий коэффициент корреляции.

При расчете уравнение связи имеет вид (см. приложение):

y = 1533255 - 16584X1 - 9527X4

О полноте связи можно судить также по величине множественных коэффициентов корреляции и детерминации. В нашем случае R= 0,8945, а D = 0,80000. Это значит, что вариация объема реализованной продукции на 89,5% зависит от изменения исследуемых факторов, а на долю других факторов приходится 10,5% вариации результативного показателя. Значит, в корреляционную модель объема предоставляемых услуг удалось включить наиболее существенные факторы.

Таким образом, наибольшее влияние на увеличение объема предоставляемых образовательных услуг НОУ «Перекресток» оказывает эффективное использование основного персонала организации, повышение квалификации преподавателей, а также улучшение показателей финансовой деятельности учреждения.

Похожие работы

... образования не в полной мере нацелено на цели и задачи экономических реформ, и вместе с тем, в недостаточной мере предпринимаются шаги для совершенствования управления образовательным фактором экономического роста Павлодарской области. В частности, из данных, приведенных в подразделе 2 раздела 2, мы видим, что для Павлодарского региона характерна проблема снижения численности населения, и только ...

... ; · слишком высокая стоимость аутсорсинга, его экономическая · неэффективность для государственного органа. Преимущества аутсорсинга для государственного и муниципального управления: · Повышение эффективности осуществления административно-управленческих процессов; · Эффективный контроль издержек, создание потенциала для их снижения, в т. ч. сокращения ...

... , зрелости и профессионализма всего коллектива, степени своевременности методического продукта и креативности методической работы в школе. Глава 2. Особенности формирования имиджа образовательного учреждения в области культуры на примере Центральной музыкальной школы им. А.Н.Скрябина города Дзержинска 2.1. Общая характеристика музыкальной школы В качестве примера успешного опыта по ...

... систем.[12] Развитию трудовых ресурсов МУ ЦБ КНО в значительной мере способствует наличие 3-х университетов, 4 техникумов, в которых обучаются будущие сотрудники администрации. Глава 2. Принятие решений по совершенствованию управления в муниципальных учреждениях 2.1 Управленческое решение как метод по совершенствованию управления Процесс управления хозяйственной деятельностью в ...

0 комментариев