Малі форми господарювання

Венчурний бізнес

Вибір оптимальної стратегії для даного виду комерційної діяльності

Роздрібні ринки як елемент комерційного підприємництва

Готельний бізнес

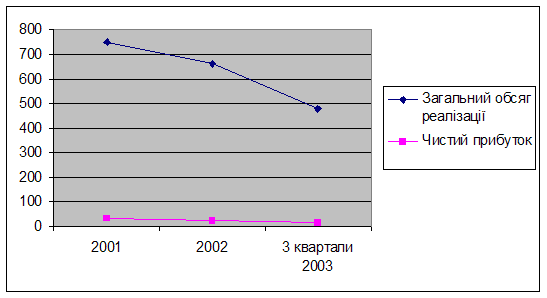

Обсяг продажу товарів або замовлених послуг у кількісному і вартісному виразі, їх асортиментна структура

Міжнародна комерційна діяльність посередницьких підприємств

Оцінка вітчизняного (українського) партнера

Підприємницькій успіх. Формування підприємницького мислення

Професійна культура бізнесової діяльності

Показник ефективності посередницької діяльності

Навигация

Обсяг продажу товарів або замовлених послуг у кількісному і вартісному виразі, їх асортиментна структура

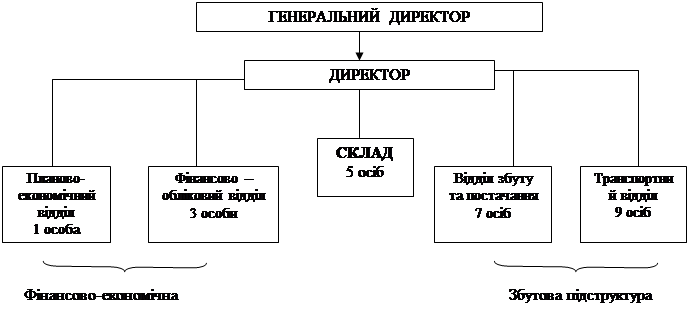

Комерційна діяльність посередницьких підприємств

109447

знаков

4

таблицы

4

изображения

7 Обсяг продажу товарів або замовлених послуг у кількісному і вартісному виразі, їх асортиментна структура.

8 Середня вартість однієї покупки (Сп). Розраховується як співвідношення обсягу продажу товарів через інтернет-магазин у вартісному виразі (Ре) до кількості обслуговуваних "електронних" покупців (Пе):

Сп = Ре / Пе. (4)

9 Ступінь застосування віртуальної торгівлі на підприємстві (Зс). Показує відносну частку продажу товарів через інтернет-магазин (Ре) у загальному обсязі реалізації продукції компанії (Р3):

Зс = Ре / Рз * 100. (5)

Зростання величини даного показника свідчить про позитивні зрушення у розвитку передових технологій, розширення масштабів електронної комерції.

10 Рейтинг сайту. Оцінюється рейтинговою системою за встановленими критеріями з урахуванням тематики, профілю діяльності на основі сформованої бази ресурсів.

11 Ступінь охоплення цільової аудиторії зворотними зв'язками. Показує кількість користувачів сайту, які скористались спеціальними веб-формами, брали участь у голосуванні, опитуванні, веб-конференціях. За рахунок цього можна виявити тих, що не обмежились пасивним відвідуванням сайту, а надали цінну інформацію, висловили думки та побажання, вступили в інтерактивний діалог, відгукнулись на пропозиції.

12 Ступінь відгуку банера (Еб) визначається шляхом поділу кількості натискань на банер (Кн) на кількість його показів (Кп):

Еб = Кн / Кп * 100. (6)

13 Середня кількість показу банерів відвідувачу (Сп) розраховується шляхом поділу кількості показів банерів (Кп) на кількість цільових відвідувачів (Чв):

Сп = Кп / Кв. (7)

14 Витрати на залучення одного відвідувача сайту (Св). Розраховується як відношення сумарних витрат на організацію сайту (Ссум) до числа залучених відвідувачів за певний проміжок часу, наприклад рік (Чв):

Св = Ссум / Чв .(8)

Сумарні витрати становлять

Ссум = Скап + Сев, (9)

де Скап – сумарні капітальні витрати (одноразові) вкладення на проектування системи, придбання необхідних складових та її реалізацію;

Сев – експлуатаційні витрати.

До одноразових витрат відносять: витрати на початковий аналіз та планування; вартість необхідного обладнання для роботи сайту; вартість програмного забезпечення; вкладення на організацію ліній зв'язку та супутнє обладнання; вартість допоміжного обладнання; витрати на підготовку і перепідготовку кадрів.

До експлуатаційних витрат належать: заробітна плата персоналу; витрати на допоміжні матеріали; внески за доменне ім'я; орендна плата за канали зв'язку; амортизаційні відрахування; додаткові витрати у випадку залучення сторонніх фірм на розвиток сайту, його дизайну, функціонального оснащення; витрати на проведення реклами.

15 Темпи залучення відвідувачів сайту (Тв). Цей показник дозволяє оцінити динаміку відвідуваності за часом і вимірюється у відсотках відносно попереднього проміжку часу:

Тв = Чв,j+1 / Чв,j * 100, (10)

де Чв,j+1 / Чв,j – кількість відвідувачів у j+1 та j-й проміжок часу.

Якщо матиме місце зниження темпу залучення відвідувачів, то доцільно провести рекламну кампанію.

16 Витрати на залучення одного електронного покупця (Сп). Визначається як відношення сумарних витрат на організацію сайту (Ссум) до числа реальних покупців, що зробили хоча б одну покупку, тобто стали клієнтами підприємства:

Сп = Ссум / Чп, (11)

де Чп – кількість реальних покупців.

17 Темпи зростання (зниження) доходів від електронних покупців (Тд). Цей показник вимірюється у відсотках відносно попереднього проміжку часу і розраховується таким чином:

Тд = Дj+1 / Дj * 100, (12)

де Дj+1, Дj – доходи компанії від продажу товарів електронним покупцям за j+1 та j-й проміжок часу.

18 Темпи зростання (зниження) доходів від постійних покупців (Тдп). Цей показник вимірюється у відсотках відносно попереднього проміжку часу і розраховується за формулою

Тдп = Дпj+1 / Дпj * 100, (13)

де Дпj+1, Дпj – доходи компанії від постійних електронних покупців за j+1 та j-й проміжок часу.

19 Ступінь перетворення електронних покупців у постійних клієнтів (Епк). Це відношення між кількістю постійних покупців, що здійснюють регулярні покупки (Чрп), і кількістю покупців, які здійснили хоча б одну покупку (Чп):

Епк = Чрп / Чп * 100. (14)

20 Витрати на утримання одного постійного покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп):

Похожие работы

... вивчати ринок сировини і матеріалів, рух цін на цьому ринку, постачальників, витрати на доставку матеріальних ресурсів, можливості ефективних замін одних матеріалів іншим. Комерційна діяльність при закупівлі матеріальних ресурсів на підприємстві складається з таких етапів: • дослідження ринку сировини і матеріалів та організація господарських зв'язків з постачальниками; • складання плану закупі ...

... ї управлінської вертикалі на горизонтальні зв’язки між ринковими структурами. Прийняття ряду законодавчих актів стало поштовхом до створення торговельних підприємств різної форми власності. Торговельна діяльність - це ініціативна, самостійна діяльність юридичних осіб та громадян щодо здійснення купівлі та продажу товарів народного споживання з метою отримання прибутку. В Україні вона регулюється ...

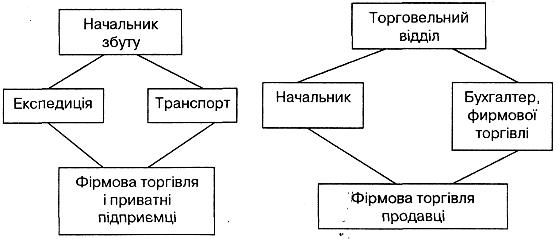

... плану розробляється на основі узагальнення досвіду роботи вітчизняних і зарубіжних бізнесменів і залежить від тієї чи іншої сфери діяльності. 4 Функції і організаційна структура комерційної служби торговельного підприємства Комерційна діяльність підприємства пов'язана з купівлею-продажем товарів. При цьому як товари можуть виступати не тільки товари як такі, але й різні види робіт, послуг, ...

... ії і явища, які відбуваються в суспільстві, оточуючому середовищі. Комерційна інформація - це відомості про ситуації на ринку різних товарів і послуг. Призначення комерційної інформації в тому, що вона дозволяє фірмам аналізувати свою комерційну діяльність, планувати її та здійснювати контроль за результатами цієї діяльності, тобто за отримуванням прибутку. Джерелами комерційної інформації є: ...

0 комментариев