Страхування валютних ризиків при здійсненні валютних операції

Гарантійні операції банків в системі валютних операції підприємств

Загальна характеристика діяльності ВАТ “Коломийське АТП”

Дослідження економічних показників діяльності ВАТ “Коломийське АТП”, їх динаміки та тенденцій

Логічно-структурна схема досягнення зростання валового доходу ВАТ “Коломийське АТП”

Обгрунтування ідеї заходу

Страхування валютних ризиків - не проводиться

Економічна оцінка ефективності впровадження заходу

Навигация

Дослідження економічних показників діяльності ВАТ “Коломийське АТП”, їх динаміки та тенденцій

Вдосконалення міжнародних розрахунків ВАТ "Коломийське АТП"

145606

знаков

15

таблиц

7

изображений

2.2 Дослідження економічних показників діяльності ВАТ “Коломийське АТП”, їх динаміки та тенденцій

Найважливішою стороною діяльності підприємства є забезпечення грошових надходжень підприємства, які потрібні для відшкодування витрат виробництва і обігу, своєчасного виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами господарювання, формування доходу і прибутку.

Вхідні грошові потоки підприємства за джерелами поділяються на внутрішні та зовнішні. До внутрішніх відносяться кошти, які надходять з будь-яких джерел на самому підприємстві. До зовнішніх джерел належать кошти за рахунок ресурсів, які мобілізуються на фінансовому ринку.

Внутрішні грошові надходження включають:

· Виручку від реалізації послуг;

· Виручку від іншої реалізації;

· Доходи від фінансово-інвестиційної діяльності;

· Доходи від інших позареалізаційних операцій;

За умов ринкової економіки існують вільні, фіксовані і регульовані ціни. На “Коломийському АТП” застосовуються вільні та фіксовані ціни. Фіксовані ціни встановлюються адміністративно (державою), переважно на послуги першої необхідності і на послуги, які монопольно надаються державою.

На рівень цін, які встановлені на підприємстві впливають: якість і споживчі властивості, строки реалізації послуг, попит і пропозиція на ринку. На даному етапі якість і споживчі властивості послуг ВАТ “Коломийському АТП” відповідають світовим стандартам, що дає змогу реалізовувати послуги не тільки на території України, але і за її межами.

Для визначення ефективності зроблених витрат за звітний період на ВАТ “Коломийському АТП” здійснюється калькулювання собівартості наданих послуг. До того ж при калькулюванні доцільно порівняти здійснені витрати у звітному періоді з витратами минулого періоду, та якщо є різниця, то це повинно бути обґрунтовано у пояснювальній записці.

Під час калькулювання проводиться перевірка обґрунтованості витрат, уточнюються обсяги наданих послуг. При визначенні калькуляції необхідно спочатку визначити вид наданих послуг, при чому спочатку визначається загальна сума затрат на паливо, також визначаються аналогічно суми фонду оплати праці, відрахування на соціальні заходи, витрати на обслуговування основних засобів, на обслуговування виробництва, амортизація, адміністративні витрати тощо. Останнім кроком розрахунку калькуляції є визначення загальної собівартості у повній сумі.

Виходячи з фактичного звіту „Про фінансові результати” за 2005 – 2006 роки зробимо аналіз витрат на реалізацію послуг. Результати подані у таблиці 2.1.

Таблиця 2.1 - Аналіз витрат на реалізацію послуг на ВАТ “Коломийське АТП” за 2005-2006 роки

| Вид витрат | Сума, тис. грн. | Питома вага, % | Відхи-лення, тис. грн. | Темп росту % | ||

| 2005 | 2006 | 2005 | 2006 | |||

| 1.Матеріальні витрати, в т.ч. | 1286,8 | 1155,9 | 50,76 | 43,46 | -131 | 89,82 |

| 2. Фонд оплати праці | 531,7 | 678,1 | 20,97 | 25,5 | 146,4 | 128 |

| 3. Відрахування на соціальні заходи | 198,7 | 254,3 | 7,8 | 9,7 | 55,6 | 128 |

| 4. Амортизація | 167,8 | 149,2 | 6,6 | 5,6 | -18,6 | 88,91 |

| 5. Інші витрати | 350,4 | 422,1 | 13,87 | 15,74 | 71,7 | 120 |

| Всього: | 2535,5 | 2659,6 | 100 | 100 | 124,1 | 10,9 |

Як бачимо з вищенаведеної таблиці найбільша питома вага належить таким витратам як “Матеріальні витрати”: у 2005 році – 50,76%, у 2006 році – 43,46%. Другою за величиною є стаття “ Фонд оплати праці ” – 20,97 і 25,5% відповідно. Наступною за величиною є сума інших витрат – 13,87 і 15,74 % відповідно. Достатньо високою є питома вага статті на амортизацію – 6,6 і 5,6 %. Взагалі, як видно з аналізу, структура витрат залишилась практично незмінною, спостерігаються лише незначні зміни.

Шляхами підвищення обсягів реалізації послуг можна назвати наступні: по-перше, це збільшення кількості нових маршрутів, підвищення продуктивності праці робітників, за рахунок впровадження нових технологій; також необхідно достатньо уваги приділяти маркетинговій діяльності підприємства, а саме пошук споживачів, клієнтів за найвигідніших умов купівлі, розширення ринків збуту послуг.

Що стосується шляхів зниження витрат, то такими є:

– покращення організації виробництва, праці і управління, а саме поліпшення організації обслуговування виробництва; поліпшення організації праці, зменшення витрат на управління виробництвом;

– пошук постачальників, які пропонують сировину, матеріали, паливо, газ тощо за найнижчими цінами;

– зниження позавиробничих витрат тощо.

Фінансовий контроль за витратами на виробництво та реалізацію послуг проводять безпосередньо працівники фінансового відділу. В кінці звітного періоду проводяться перевірки за обґрунтованим витрачанням грошових коштів контрольно – ревізійним бюро та бюро внутрішнього аудиту головної бухгалтерії. Виявлені недоліки відображаються в бухгалтерському і податковому обліку, затверджуються заходи з усунення виявлених недоліків.

Інформація відносно руху грошових коштів наведено у формі №3 “Звіт про рух грошових коштів” (Додаток Д). Зміст і форма звіту, вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку № 4 „Звіт про рух грошових коштів”. Даний звіт може бути представлений прямим та непрямим методом. При використанні прямого методу для визначення чистої зміни у грошових коштах у звіті наводяться послідовно всі статті надходжень та витрат, різниця яких показує приріст або зменшення грошових коштів. Непрямий метод передбачає відображення у звіті чистого прибутку або збитку, який шляхом коригувань доводиться до грошових коштів, це стосується відображення інформації в сфері операційної діяльності. Рух коштів в результаті інвестиційної та фінансової діяльності при цьому методі відображається прямим шляхом.

Вхідні потоки від операційної діяльності – це виручка від реалізації, виручка від надання послуг тощо, при цьому вихідні потоки – це сплата постачальникам, заробітна плата робітникам (витрати, що формують собівартість), податки, проценти за кредит

Вхідними потоками від інвестиційної діяльності є прибуток від реалізації фінансових інвестицій, необоротних активів, майнових комплексів, отримані відсотки, дивіденди тощо. Вихідні потоки від інвестиційної діяльності – це придбання фінансових інвестицій, необоротних активів та майнових комплексів, надання позик.

Що стосується вхідних потоків від фінансової діяльності, то такими є: надходження власного капіталу, отримання кредитів, інші надходження; вихідні потоки – сплата дивідендів, викуп власних акцій, погашення облігацій, погашення кредитів тощо.

Діяльність підприємства вважається ефективною у разі перевищення находжень над видатками. Тому ефективною є операційна діяльність.

Таким чином, вхідні грошові потоки підприємства поділяються на внутрішні та зовнішні. При чому внутрішніми потоками ВАТ “Коломийському АТП” є виручка від реалізації послуг. Найбільша частка внутрішніх грошових надходжень підприємства припадає на виручку від реалізації. Виручка від реалізації залежить від обсягів продажу, а також від встановлених цін. Ціни ВАТ “Коломийському АТП” встановлює в залежності від якості продукції, її споживчих властивостей, попиту і пропозиції на ринку тощо. Для визначення ефективності затрат на ВАТ “Коломийському АТП” здійснюється калькулювання собівартості одиниці продукції, найбільша питома вага належить матеріальним витратам. Фінансовий контроль за витратами на виробництво та реалізацію послуг проводять начальники певних структурних підрозділів, а також працівники фінансового відділу. Виходячи з аналізу складу вхідних та вихідних потоків ВАТ “Коломийському АТП” можна зробити висновки, що найбільшу частку в надходженні коштів підприємство отримало від операційної діяльності – 174,1тис.грн. у 2005 році і 73,7тис.грн. в 2006 році.

Порядок оподаткування ВАТ “Коломийське АТП” здійснюється згідно чинного законодавства, насамперед Закону України “Про систему оподаткування” від 25.06.91 № 1251-ХІІ, а також на загальних підставах.

Підприємство сплачує наступні податки та обов’язкові платежі: податок на прибуток, податок на додану вартість, прибутковий податок з громадян, плата за землю, податок з власників транспортних засобів, збір за забруднення навколишнього середовища, збір на обов’язкове державне пенсійне страхування, збір до фонду зайнятості, відрахування на страхування від нещасних випадків.

Згідно Закону України “Про систему оподаткування” з вище перелічених податків і зборів, що сплачує ВАТ “ Коломийське АТП” всі є загальнодержавними.

Серед прямих податків слід приділити увагу податку на прибуток. При цьому об’єктом оподаткування є прибуток, який визначається шляхом зменшення скоригованого валового доходу звітного періоду на суму валових витрат платника та суму амортизаційних відрахувань. Обчислення оподаткованого прибутку покладено на бюро розрахунків з бюджетом, працівники якого керуються Законом України “Про оподаткування прибутку підприємств”.

Слід відмітити, що валовий дохід підприємства – це загальна сума доходів його від всіх видів діяльності, одержаних протягом звітного періоду у будь – якій його формі як на території України, так і за її межами. Виключенням з валових доходів є суми акцизного збору і податку на додану вартість, які отримані підприємством при формуванні ціни продажу послуг. Валові витрати – це сума будь – яких витрат платника протягом звітного періоду у будь – якій формі.

У 2005 році ВАТ „Коломийське АТП” сплатило до бюджету податок на прибуток у розмірі – 49,1 тис. грн. Податок, що підлягає сплаті до бюджету зменшується на вартість придбаних торгових патентів та суму сплачених протягом звітного періоду авансових внесків. Протягом звітного періоду до 20 числа другого і третього місяця кварталу відповідно за перший та другий місяці сплачуються авансові внески, виходячи із очікуваного розміру оподаткованого прибутку. По закінченні кварталу, виходячи із фактичного розміру об’єкта оподаткування визначається фактична сума податку на прибуток, яка співставляється із сумою сплачених авансових внесків і визначається сальдо розрахунків з бюджетом. Кінцева сплата податку здійснюється протягом 10 днів з кінцевого строку подання декларації. Зайве сплачені суми авансових внесків зараховуються в рахунок майбутніх платежів по податку на прибуток.

Серед непрямих податків ВАТ “ Коломийське АТП” сплачує лише ПДВ. Сума цього податку розраховується як різниця між податковим зобов’язанням та податковим кредитом. Якщо різниця від’ємна, то бюджет відшкодовує суму переплати або зараховує в наступні податкові періоди. У 2005 році ВАТ „Коломийське АТП” сплатило 748,4 тис. грн. ПДВ, а у 2006 році – 846,1 тис. грн., ці суми відображені у декларації з ПДВ, а також у „Звіті про фінансові результати”. Термін подання декларації по даному податку до 20 числа місяця наступного за звітним. Сплата податку здійснюється протягом 10 днів з кінцевого строку подання декларації.

Серед відрахувань у цільові централізовані фонди слід приділити увагу збору на обов’язкове державне пенсійне страхування, збору на обов’язкове державне соціальне страхування. Збір на обов’язкове державне пенсійне страхування підприємство сплачує за ставкою 33,2 %, при цьому об’єктом оподаткування є фактичні витрати на оплату праці. Законодавчо встановлені розміри внесків на загальнообов’язкове державне соціальне страхування:

– у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням – 2,9 % суми фактичних витрат на оплату праці;

– на загальнообов’язкове державне соціальне страхування на випадок безробіття – 2,1% суми фактичних витрат на оплату праці.

Штрафні санкції застосовуються ДПІ до підприємства на основі вище вказаного Закону. Так, в разі, якщо платник податку не подає податкову декларацію в строки, передбачені законодавством, то до нього застосовується штраф в розмірі 10 неоподатковуваних мінімумів доходів громадян за кожне таке неподання чи затримку; в разі коли по результатах документальних перевірок встановлено заниження суми податкового зобов’язання і контролюючий орган самостійно донараховує суму податкового зобов’язання, передбачено штраф – 5% від суми недоплати за кожний з податкових періодів.

До шляхів зниження податкового тиску слід віднести своєчасну та в повному обсязі проплату всіх податків та зборів з метою запобігання утворенню заборгованості, по якій нараховується пеня.

Таким чином, порядок оподаткування ВАТ „Коломийське АТП” здійснюється згідно чинного законодавства. Підприємство сплачує наступні податки та обов’язкові платежі: податок на прибуток, податок на додану вартість, прибутковий податок з громадян, плата за землю, податок з власників транспортних засобів, збір за забруднення навколишнього середовища, збір на обов’язкове державне пенсійне страхування, збір до фонду зайнятості, відрахування на страхування від нещасних випадків. З метою уникнення штрафних санкцій підприємство повинно своєчасно і у повному розмірі розрахуватись по своїм податкам і зборам.

Наступним етапом оцінки фінансово-господарської діяльності є оцінка власного капіталу та платоспроможності підприємства.

Власний капітал є головним індикатором кредитоспроможності підприємства, підставою для визначення фінансової незалежності, фінансової стійкості та стабільності підприємства. Складовими власного капіталу є статутний капітал, резервний фонд, додатковий капітал, інший додатковий капітал, нерозподілений прибуток (непокриті збитки).Інформація про власний капітал підприємства знаходиться в І та ІІ розділах пасиву балансу.

Статутний капітал – залишковий інтерес в активах підприємства, в межах якого засновники матеріально відповідальні перед кредиторами. Тому зменшення статутного фонду за наявності заперечень кредиторів не допускається. Статутний фонд акціонерного товариства поділяється на певну кількість акцій однієї й тієї є номінальної вартості. Формування статутного фонду регулюється Законом України “Про господарські товариства” від 19.09.1991 № 1576-XII. Згідно цього Закону розмір статутного фонду відкритого акціонерного товариства не може бути меншим суми еквівалентної 1250 мінімальним зарплатам.

Акціонерне товариство має право збільшувати статутний фонд, якщо всі раніше випущені акції повністю сплачені за вартістю не нижче номінальної. Збільшення статутного фонду відбувається наступними методами: шляхом підвищення номінальної вартості акцій або розміщення додаткових акцій в порядку, передбаченому законодавством та статутом підприємства; обмін облігацій на акції товариства. Джерелами збільшення статутного капіталу є додаткові внески акціонерів і учасників, реінвестування дивідендів, індексація основних фондів. Зменшення статутного фонду здійснюється шляхом зменшення номінальної вартості акцій або зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання цих акцій.

Додатковий капітал поділяється на два види: по-перше, безпосередньо додатковий, а саме – це сума коштів, яку отримує підприємство як результат емісії цінних паперів у разі перевищення ринкової ціни акцій над номінальною; по-друге, інший додатковий капітал – сума приросту майна підприємства, яка виникла в результаті переоцінки (індексації) активів.

Резервний капітал формується за рахунок відрахувань з чистого прибутку з метою страхування від форс-мажорних обставин. За Законом України “Про господарські товариства” резервний капітал має складати не менше, ніж 15% статутного капіталу, для досягнення встановленого статутом розміру резервного капіталу, розмір щорічних відрахувань повинен бути не менше 5% суми чистого прибутку на рік. За Законом резервний капітал є джерелом коштів тільки для покриття збитків.

Відмітимо, що з 2000 року підприємства повинні складати форму №4 “Звіт про власний капітал”. Положення (стандарт) бухгалтерського обліку №5 “Звіт про власний капітал” визначає зміст і форму звіту, а також вимоги до розкриття його статей. Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу.

Проаналізуємо на основі даних форми №4 “Звіт про власний капітал”і „Баланс ” за 2005-2006 роки, динаміку та структуру власного капіталу. Результати аналізу наведено у таблиці 2.2.

Таблиця 2.2 - Аналіз динаміки і структури власного капіталу ВАТ “ Коломийське АТП” за 2005-2006 рр.

| Показник | Сума, тис. грн. | Питома вага, % | Відхи-лення, тис. грн. | Темп росту% | ||

| 2005 | 2006 | 2005 | 2006 | |||

| 1. Статутний капітал | 660,5 | 660,5 | 37,8 | 39,2 | 0,00 | 100,00 |

| 2. Інший додатковий капітал | 2787,7 | 2787,7 | 159,6 | 166 | 0,00 | 100,00 |

| 3. Непокритий збиток | -1701,6 | -1767,2 | -97,4 | -105,2 | 65,6 | 103,9 |

| Всього | 1746,6 | 1681 | 100,00 | 100,00 | 65,6 | 101,3 |

Як видно з таблиці 2.2 із складових власного капіталу на ВАТ „Коломийське АТП” за період 2005-2006 роки були лише статутний капітал, інший додатковий капітал та непокритий збиток. За результатами аналізу інший додатковий капітал займає найбільшу питому вагу, а саме 159,6 % у 2005 році і 166 – у 2006 році. На другому місці за величиною знаходиться статутний капітал – 37,8 та 39,2% відповідно у 2005 та 2006 році.

Прибутковість - доходність, окупність вкладених затрат і використаного майна, кінцевий результат діяльності підприємства. Вона характеризується кількістю отриманою прибутку на одиницю відповідних складових процесу виробництва або сукупних затрат підприємства.

Сума отриманого прибутку - показник, який найбільш повно характеризує результативність роботи підприємства, рівень його доходності.

Прибуток, хоч і є результатом діяльності підприємства, але характеризує рівень ефективності роботи, вкладених затрат, використаного майна. Тому в практиці господарювання для більш повної оцінки ефективності роботи підприємства, вкладених затрат, використання майна застосовується відносний показник - рентабельність.

Рентабельність - це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних витрат підприємства.

У практиці господарювання обраховуються такі показники рентабельності: рентабельність послуг; рентабельність продажу; рентабельність виробничих фондів; рентабельність власного капіталу та ін.

Наступним кроком аналізу є розрахунок показника рентабельності власного капіталу, який характеризує частку чистого прибутку, що припадає на 1 грн. власного капіталу:

на 2006 рік: ![]() .

.

Як бачимо із розрахунків коефіцієнт рентабельності власного капіталу на кінець 2006 року становив 0,92%, причиною чого є те, що чистий прибуток зростав швидшими темпами, ніж власний капітал.

Рентабельність послуг (всієї або окремих її видів), а також виробництва загалом можна розраховувати за формулою:

Р = П / С * 100,

де Р - рівень рентабельність послуг, %;

П - прибуток від реалізації послуг грн;

С - собівартість наданої послуги (всієї або окремих видів), грн.

Р2005 = (4926,6/3566,9)*100%= 138,3%

Р2006 = (5478,1/4132,3)*100% = 132,5%

Отже, ми бачимо, що рентабельність продукції є змінною, тобто як за попередній період вона становила 138,3 %,а за звітній - вона становила 132,5 %. Тобто вона зменшилась на 5,8 %.

Таким чином, власний капітал є головним індикатором платоспроможності. Його складовими є статутний капітал, резервний фонд, додатковий капітал, інший додатковий капітал, нерозподілений прибуток (непокриті збитки).

Досліджуваним показником діяльності підприємства, який потрібно вдосконалити є валовий дохід. Нижче у таблицях 2.3-2.4 наведено динаміку валового доходу за півріччями 2005-2006 років, тому що підприємство здійснює зовнішньоекономічну діяльність з 2005 року.

Таблиця 2.3 - Фінансові показники автомобільних перевезень ВАТ „Коломийське АТП” у 2005 р, грн.

| Фінансові показники за 2005 рік, грн. | |||||

| Всього | Вантажні автомобілі | Легкові таксомотори | Автобуси погодинні | Автобуси маршрутні | |

| Доходи | 4759835 | 5627 | 1470 | 193880 | 4558858 |

| Податок на додану вартість | 793306 | 938 | 245 | 32313 | 662327 |

| Витрати | 4079197 | 7736 | 39 | 160105 | 3911317 |

| Прибутки/Збитки | -15185 | -3047 | 1186 | 1462 | -14786 |

Таблиця 2.4 - Фінансові показники автомобільних перевезень ВАТ „Коломийське АТП” у 2006 р, грн.

| Фінансові показники за 2006 рік, грн. | |||||

| Всього | Вантажні автомобілі | Легкові таксомотори | Автобуси погодинні | Автобуси маршрутні | |

| Доходи | 4832611 | 6522 | 1820 | 202156 | 4622113 |

| Податок на додану вартість | 863111 | 1087 | 303 | 33693 | 650352 |

| Витрати | 4079197 | 8835 | 562 | 173200 | 3954128 |

| Прибутки/Збитки | 10451 | -3400 | 955 | -4737 | 17633 |

Як видно з таблиць, загальний дохід фірми від надання транспортних послуг зростає. Якщо у 2005 році підприємство мало збиткові результати, то у 2006 воно вже вийшло на прибуток у розмірі 10451 грн., що свідчить про позитивну тенденцію. Найбільшу частку в структурі валового доходу займають маршрутні автобусні перевезення. Частка їх у 2005 році склала 95,6%, а в 2006 знизилась до 89%, але разом з тим зросла частка міжнародних автомобільних перевезень. Частка витрат на маршрутні перевезення у сумі загальних витрат зросла з 95,8% до 96,5%. Проте у структурі маршрутних перевезень збільшились міжнародні перевезення.

Отже, найбільший дохід підприємству приносять маршрутні автобусні перевезення, тому надалі досліджуватимуться і вдосконалюватимуться саме вони. Підприємство здійснює маршрутні перевезення трьох видів – міські, приміські, міжміські та міжнародні.

У таблиці 2.5 наведено піврічні дані фінансових показників про маршрутні автобусні перевезення підприємства за 2005-2006 роки.

Таблиця 2.5 - Фінансові показники маршрутних автобусних перевезень ВАТ „Коломийське АТП” за півріччями 2005-2006 рр., грн.

| 2005 рік | 2006 рік | |||

| І | ІІ | І | ІІ | |

| Доходи | 2157269 | 2401589 | 2256111 | 2366002 |

| Податок на додану вартість | 359544,8 | 302782 | 376018,5 | 274334 |

| Витрати | 1845320 | 2065997 | 1956222 | 1997906 |

| Прибутки/Збитки | -47595,83 | 32809,83 | -76129,5 | 93762,5 |

Як видно з табл. 2.5 і в другому кварталі 2005 і 2006 років підприємство отримувало прибуток, щоправда 2005 рік у підсумку був збитковим, а вже 2006 – з прибутком у 17 тис. грн.

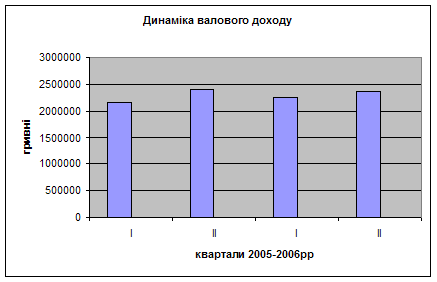

На рисунку 2.2 наведено загальну динаміку доходів підприємства у 2005-2006 роках.

Рис. 2.2 - Динаміка валового доходу за маршрутні перевезення ВАТ „Коломийське АТП” у півріччях 2005-2006 рр.

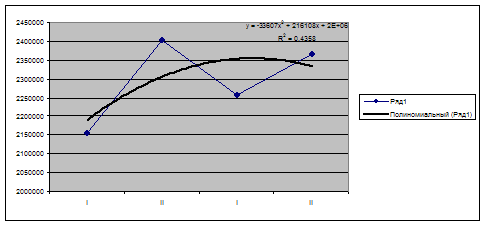

На рисунку 2.3 наведено лінію тенденції показника валового доходу підприємства. Зважаючи на малий ряд даних і невисоке значення коефіцієнта варіації не можна стверджувати про саме таку динаміку в майбутньому. Автомобільні перевезення тяжіють до сезонних коливань, коли у другому півріччі вони зростають, тому потрібно дослідити структуру маршрутних автомобільних перевезень та виділити тенденції зміни міжнародних автоперевезень.

Рис. 2.3 - Динаміка валового доходу за маршрутні перевезення ВАТ „Коломийське АТП” у півріччях 2005-2006рр

Як видно з попередніх даних, динаміка валового доходу від здійснення основної діяльності підприємством є позитивною. У таблицях 2.6, 2.7 наведено дані про структуру обсягів діяльності та структуру міжнародних розрахунків у загальному розрізі відповідно доходів і витрат у 2005-2006 рр.

Таблиця 2.6 - Структура міжнародних розрахунків у загальному розрізі доходів у 2005-2006 рр.

| Структура доходів | ||||

| Вид діяльності | 2005 | 2006 | ||

| гривні | % | гривні | % | |

| Перевезення | ||||

| Вантажні | 5627 | 0,12 | 6522 | 0,13 |

| Таксомоторні | 1470 | 0,03 | 1820 | 0,04 |

| Автобусні погодинні | 193880 | 4,07 | 202156 | 4,18 |

| Автобусні міські | 359373 | 7,55 | 357441 | 7,40 |

| Автобусні приміські | 2075505 | 43,60 | 2183501 | 45,18 |

| Автобусні міжміські | 1558734 | 32,75 | 1328445 | 27,49 |

| Автобусніміжнародні | 565246 | 11,88 | 752726 | 15,58 |

| Всього | 4759835 | 100,00 | 4832611 | 100,00 |

Таблиця 2.7 - Структура міжнародних розрахунків у загальному розрізі витрат у 2005-2006 рр.

| Структура витрат | ||||

| Вид діяльності | 2005 | 2006 | ||

| гривні | % | гривні | % | |

| Перевезення | ||||

| Вантажні | 7736 | 0,16 | 8835 | 0,21 |

| Таксомоторні | 39 | 0,00 | 562 | 0,01 |

| Автобусні погодинні | 160105 | 3,36 | 173200 | 3,58 |

| Автобусні міські | 512567 | 10,77 | 434954 | 9,00 |

| Автобусні приміські | 1585001 | 33,30 | 1700275 | 35,18 |

| Автобусні міжміські | 1330211 | 27,95 | 1225780 | 25,36 |

| Автобусніміжнародні | 483538 | 10,16 | 593119 | 12,27 |

| Всього | 4079197 | 100,00 | 4136725 | 100,00 |

Результуючим показником, який потрібно покращити, є кредиторська заборгованість. Це кошти, які належать іншим одиницям господарювання, але якими певний час користується підприємство, через те, що вже їх або отримало, або не настав строк сплати.

Розділ 3. пРОЕКТНО-Рекомендаційна частина

0 комментариев