Сравнение цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах

Факторы, влияющие на валютный курс

Модели режимов валютного курса

Методы и теории регулирования валютного курса

Котировка иностранных валют в рублях Банком России и уполномоченными банками

Политика валютного курса в развивающихся странах

Таргетирование реального валютного курса: теория и возможность применения в России

Навигация

Сравнение цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах

Валютный курс и факторы на него влияющие

135589

знаков

6

таблиц

2

изображения

2. Сравнение цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах.

3. Периодическая переоценка счетов в иностранной валюте фирм и банков. Внешне валютный курс представляется участникам обмена как «цена» денежной единицы одной страны, выраженная в иностранных деньгах, т. е. коэффициент пересчета одной валюты в другую определяется соотношением спроса и предложения на валютном рынке.

По существу же валютный курс — это соотношение между национальной и иностранной валютами, определяемое их покупательной способностью и рядом других факторов. Эта экономическая (стоимостная) категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком.

Валютный курс выражает конкретные производственные отношения, соответствующие разным этапам развития товарного производства. В примитивной форме валютный курс существовал даже при рабовладельческом и феодальном способах производства, но наибольшее развитие получил при капитализме (в момент формирования мирового рынка). Стихийная основа валютного курса особенно отчетливо проявилась в условиях свободной конкуренции.

При монометаллизме (золотом или серебряном) базой валютного курса являлся монетный паритет — соотношение денежных единиц разных стран по их металлическому содержанию. Он совпадал с понятием валютного паритета — соотношения между валютами. Валютный курс при неразменных кредитных деньгах постепенно отрывался от золотого, так как золото было вытеснено из обращения.

После прекращения размена доллара на золото по официальной цене 1971 г. золотое содержание и золотые паритеты валют стали чисто номинальным понятием. МВФ перестал их публиковать с июля 1975 г. В результате Ямайской валютной реформы 1976-1978 гг. впервые в истории капиталистические страны официально отказались от золотого паритета как основы валютного курса.

В современных условиях валютный курс основывается на валютном паритете — соотношении между валютами, установленном в законодательном порядке, и колеблется вокруг него.

С середины 70-х гг. применяется метод валютной корзины. Так, в Европейской валютной системе в качестве валютного паритета использовали ЭКЮ, основанную на «корзине» из 10 валют стран Общего рынка.

В экономической теории выделяют так же пять систем валютных курсов: свободное (чистое) плавание; управляемое плавание; фиксированные курсы; целевые зоны; смешанная система валютных курсов.

В системе свободного плавания валютный курс складывается под влиянием спроса и предложения на валюту.

В системе управляемого плавания спрос и предложение также оказывают влияние. Но здесь весьма заметна регулирующая сила центральных банков стран, а также разного рода конъюнктурные колебания.

Системой фиксированных курсов была Бреттонвудская валютная система (1944 г. — начало 70-х гг.).

Система целевых зон представляет собой разновидность системы фиксированных валютных курсов. Примером является фиксация российского рубля к доллару США в коридоре, установленном Центробанком России.

Смешанной системой валютных курсов является современная международная валютная система.

В современной международной экономике валютный курс формируется, как всякая рыночная цена, под влиянием спроса и предложения. Уравновешивание спроса и предложения на валютном рынке формирует равновесный уровень рыночного курса валюты. Это так называемое фундаментальное равновесие.

Изменение валютного курса заметно влияет не только на внешнеэкономическую деятельность конкретной страны, но и отражается на международных макроэкономических процессах. Так, понижение стоимости валюты данной страны стимулирует ее экспорт, сокращая импорт, что способствует улучшению ее торгового и платежного баланса. Однако, с другой стороны, падение валютного курса способствует возникновению процесса инфляции, ухудшает условия торговли (соотношение между экспортными и импортными ценами), приводит к нарушению эквивалентности обмена, что наносит стране ощутимые материальные потери. В результате многие страны манипулируют валютными курсами для решения своих задач как в области экономического развития, так и для защиты от валютного риска. Манипулирование включает ряд механизмов — от искусственного занижения или, наоборот, завышения курсов национальных валют, использования разных режимов валютных курсов до механизма интервенций со стороны центральных банков.

2. Виды валютных курсов

Валютные курсы можно классифицировать по следующим признакам:

Ø типу участвующих в сделке сторон;

Ø виду валютных рынков;

Ø способу расчета;

Ø времени операции;

Ø степени вмешательства государства;

Ø форме международных расчетов.

По типу сторон различают курс покупки и курс продажи. По курсу покупки банки покупают иностранную валюту при ее прямой котировке. Курс покупки обозначается BID. Курс продажи – это курс, по которому банк продает денежные знаки других стран и покупает национальную валюту при прямой котировке. Курс продажи обозначается ASK (в США) или OFFER (в Великобритании). Величина, на которую курс покупки отличается от курса продажи, называется спрэдом. При заключении сделок между банками и их клиентами в курсы обычно уже включена маржа – величина, на которую курс покупки или продажи валюты отличается от межбанковского курса (премии/дисконт).

По виду валютных рынков курсы могут быть внутренними и внешними. Внутренний курс устанавливается по итогам торгов на внутреннем рынке, внешний – по итогам торгов на валютных биржах за пределами государства.

По способу расчета выделяют номинальный, реальный, номинальный эффективный и реальный эффективный валютные курсы.

Номинальный валютный курс - это обменный валютный курс, действующий в данной стране. Обычно, под номинальным валютным курсом в РФ понимается официальный валютный курс рубля, устанавливаемый Центральным банком РФ.

Номинальный курс – это определенная конкретная цена национальной валюты при ее обмене на иностранную, и наоборот, рассчитывается как отношение национальной валюты к курсам валют стран основных торговых партнеров с учетом удельных весов этих стран в валютных операциях данного государства:

Еn = F/D

где Еn – номинальный курс валюты; F –иностранная валюта; D – национальная валюта.

Для анализа валютной ситуации страны Центральный банк РФ определяет реальный эффективный курс рубля, который подсчитывается на основе соотношения ценовых показателей не к одной валюте - американскому доллару - а по отношению к набору основных мировых валют стран торговых партнеров РФ, куда входит и евро. И если валютный курс евро к доллару и соответственно номинальный курс евро к рублю растет, то рост реального эффективного курса рубля оказывается меньше, чем рост реального эффективного курса рубля только к одной валюте - американскому доллару. Так в 2003 г. реальный курс рубля к американскому доллару вырос на 19 %, а реальный курс рубля к евро даже снизился на 4 %, поэтому в целом реальный эффективный курс рубля в 2003 г. повысился только на 4,1 %.

Реальный валютный курс не является собственно валютным курсом. Его можно определить как отношение цен товаров двух стран, выраженных в соответствующих валютах..

Реальный курс национальной валюты рассчитывается умножением номинального курса на соотношение уровня цен в двух государствах и является показателем конкурентоспособности национальных товаров:

Er = En (Pf / Pd)

где Er – реальный валютный курс; Pf – индекс цен зарубежной страны; Pd – индекс цен внутри страны.

Реальный эффективный валютный курс определяется как произведение номинального эффективного курса и уровней цен основных торговых партнеров страны. Номинальный и реальный эффективные валютные курсы оценивают состояние курса национальной валюты.

Поскольку индекс реального валютного курса является функцией трех факторов, изменение как уровней цен в обеих странах, так и номинального валютного курса приводит к изменению величины самого индекса. При росте внутренних цен на 1% и неизменных ценах за рубежом при постоянном валютном курсе индекс реального валютного курса также увеличится на 1%. Повышение реального обменного курса, т. е. более быстрый по сравнению с темпами обесценения национальной валюты рост цен, неблагоприятно для экономики, так как подрывается международная конкурентоспособность экспорта и вытесняются отечественные товары с национального рынка, замещаясь импортными.

Из предоставленной формулы вытекает, что реальный валютный курс отражает прежде всего изменения соотношений цен в двух странах. Величина реального валютного курса будет равна единице в том случае, если номинальный валютный курс определенна основе паритета покупательной силы двух валют, т. е. Полностью равен соотношению цен. В том случае, если цены внутри страны растут более быстрыми темпами, чем повышается курс иностранной валюты по отношению к национальной, то числитель в представленной формуле растет быстрее чем знаменатель, и реальный валютный курс национальной валюты начинает расти. Но этот рост может вызвать и негативные последствия, т. к. в связи с ростом реального курса национальной валюты растут расходы национальных производителей, а относительная стоимость импортируемых товаров снижается. Такой процесс может замедлить экспорт страны, увеличить импорт, и, как следствие сократить рост производства. Поэтому резкое укрепление реального курса иностранной валюты нежелательно.

Снижение реального валютного курса, т. е. более значительное его падение по сравнению с изменением уровня внутренних цен товаров, особенно входящих в издержки производства экспортных отраслей, сопровождается снижением цен экспортных товаров в иностранных валютах и увеличением их конкурентоспособности на внешних рынках. Конкурентное преимущество от снижения курса действует, пока уровень внутренних цен не повысится настолько, чтобы «перекрыть» снижение курса. Однако обесценение национальной валюты относительно иностранных валют имеет следствием повышение цен товаров, импортируемых в страну, что приводит к общему повышению цен на товары, импортируемых в страну, что приводит к общему повышению уровня цен, особенно если импортные товары имеют большой удельный вес во внутреннем товарообороте. Усиление инфляции приведет к новому росту цен, в частности экспортных товаров, и к сокращению или ликвидации конкурентных преимуществ, полученных от первоначального понижения курса.

Поскольку внешнеэкономические отношения стран не ограничиваются одним государством –партнером, индекс валютного курса дополняется расчетами курсов других валют и с помощью взвешивания по доле внешнеторгового оборота преобразуется в эффективный валютный курс.

Между тем в последние годы финансовая ситуация в России и на мировом рынке энергоносителей складывается таким образом, что размер инфляции в стране опережает рост номинального курса доллара США к рублю, а в 2003 г. впервые за долгий период номинальный курс доллара в рублях даже снизился, что видно из таблицы 2.1.

Таблица 2.1 - Валютный курс Доллар / рубль (1998 - 2004 гг.)

| Год | Курсы на 1 января (рублей за 1 долл. США) | Изменение курса доллара к рублю | Размер инфляции за год |

| 1998 | 6 | Рост в 3 раза | |

| 1999 | 2,65 | 30,70 % | |

| 2000 | 27 | 10,40 % | 20,30 % |

| 2001 | 28,16 | 7,10 % | 18 % |

| 2002 | 30,14 | 5,40 % | 15 % |

| 2003 | 31,78 | - 7,30 % | 12 % |

| 2004 | 29,45 | -5, 80 % | 11,70 % |

| 2005 | 27,75 | -6,1 % | 11,2 % |

В последние годы при проведении своей денежно-кредитной и курсовой политики Банк России старается обеспечить достижение двух целей. Первая - снизить инфляцию. Вторая - не допустить резкого укрепления реального курса рубля, что может привести к ухудшению условий развития реального сектора экономики и снижению темпов экономического роста. Это усложняет задачу Центрального банка РФ, т. к. в принципе эти две цели являются "противоречивыми". Так, можно резко снизить инфляцию, прекратив наращивание валютных резервов и остановив тем самым рост денежной массы. Однако при этом произойдет значительное укрепление реального курса рубля со всеми негативными последствиями. Поэтому при проведении денежно-кредитной политики Банку России приходится избегать крайностей и находить баланс при достижении двух названных противоположных целей.

Снижение реального валютного курса, т. е. более значительное его падение по сравнению с изменением уровня внутренних цен товаров, особенно входящих в издержки производства экспортных отраслей, сопровождается снижением цен экспортных товаров в иностранных валютах и увеличением их конкурентоспособности на внешних рынках. Конкурентное преимущество от снижения курса действует, пока уровень внутренних цен не повысится настолько, чтобы «перекрыть» снижение курса. Однако обесценение национальной валюты относительно иностранных валют имеет следствием повышение цен товаров, импортируемых в страну, что приводит к общему повышению цен на товары, импортируемых в страну, что приводит к общему повышению уровня цен, особенно если импортные товары имеют большой удельный вес во внутреннем товарообороте. Усиление инфляции приведет к новому росту цен, в частности экспортных товаров, и к сокращению или ликвидации конкурентных преимуществ, полученных от первоначального понижения курса.

Поскольку внешнеэкономические отношения стран не ограничиваются одним государством –партнером, индекс валютного курса дополняется расчетами курсов других валют и с помощью взвешивания по доле внешнеторгового оборота преобразуется в эффективный валютный курс.

Реальный эффективный валютный курс определяется как произведение номинального эффективного курса и уровней цен основных торговых партнеров страны. Номинальный и реальный эффективные валютные курсы оценивают состояние курса национальной валюты.

Выделяют также товарный валютный курс, рассчитываемый исходя из соотношения цен на определенные товары.

По времени операции различают курс спот и курс форвард.

Валютный курс спот – цена обмена двух валют в течение - дней. В котировочных таблицах стран Запада показываются курсы наличных валютных сделок, т.е. когда операции производятся немедленно, и отдельно приводятся курсы по валютным сделкам на срок, т.е. когда обмен состоится через какое-то время (форвард-курс).

Валютный курс форвард представляет собой цену валютнообменной сделки, которая состоится в будущем. Обычно курсы форвард устанавливаются сроком на 30, 90 и 180 дней. В случае если курс форвард меньше, чем курс спот, эта разница называется форвардным дисконтом, при превышении курсом форвард курса спот получается форвардная премия.

По степени вмешательства государства валютный курс может быть фиксированным, плавающим и регулируемо плавающим (промежуточным).

Фиксированный валютный курс – официально установленное соотношение между национальной и иностранной валютами, допускающее временное отклонение в ту или другую сторону не более чем на 1%. Фиксированный валютный курс может сопровождаться проведением политики валютного комитета или официальной долларизации.

Валютный комитет – фиксация курса национальной валюты к иностранной, причем выпуск национальной валюты полностью обеспечен запасами иностранной валюты. Государства проводят эту политику в рамках стабилизационных мер в условиях высокой инфляции и валютного кризиса, либо как часть переходного механизма от административной к рыночной экономике, либо исключительно по политическим причинам. К странам, использующим политику валютного комитета, относятся Аргентина, государства – участники Восточно-Карибского Центрального Банка, Бруней-Даруссалам, Гонкогнг, Джибути, Литва, Эстония.

Официальная долларизация – использование валюты другой страны, как правило, доллара США, в качестве законного платежного средства. Такую политику реализует преимущественно маленькие страны, интегрировавшиеся в экономику своих ближайших соседей (Андорра – евро; Кирибати – австралийский доллар и собственные монеты; Либерия – доллар США; Лихтейштен – швейцарский франк, Маршалловы Острова – доллар США; Микроиндонезия – доллар США; Панама – доллар США; Сан-Марино - евро; собственные монеты; Черногория – евро.

Валютный курс может фиксироваться как к одной валюте, так и к корзине валют. Фиксация курса к одной валюте означает привязку национальной валюты к одной из наиболее значимых валют международных расчетов. Курс, фиксированный к доллару США, имеют многие страны Латинской Америки (Барбадос, Белиз, Венесуэла и др.), Африки (Либерия, Нигерия), некоторые страны с переходной экономикой (Туркменистан). К корзине валют основных торговых партнеров фиксируют свои денежные единицы Бангладеш, Ботсвана, Бурунди, Кот-д-Ивуар, Кипр, Фиджи, Мавритания. Марокко, Непал, Соломоновы Острова, Таиланд, Тонга, Вануату и Западное Самоа.

В настоящее время в большинстве стран мира господствует система плавающих валютных курсов. В отличие от фиксированных курсов в основе плавающих лежит не валютный паритет (или центральный курс), а соотношение спроса и предложения валют на отдельных валютных рынках. Переход к системе плавающих курсов позволил странам более широко манипулировать курсами своих валют в национальных интересах. Однако плавание курсов в большинстве стран мира, применяющих этот режим, не является полностью свободным, т. е. зависящим только от рыночных сил. Плавающий валютный курс – это свободное изменение курса под воздействием спроса и предложения. Таким образом, устанавливают курсы своих валют Бразилия, Чили, Колумбия, Таиланд, Перу и др. Но действительно сводного «плавания», без вмешательства центрального банка нет ни в одной стране. Наиболее близки к этой системе Швейцария и Япония. Необходимо отличать плавающий валютный курс от стабильного валютного курса, который устанавливается рынком в условиях стабильной экономики. Примеры стабильного валютного курса – курсы доллара и евро.

По методологии МВФ существует два варианта использования плавающего валютного курса:

Ø Режим управляемого (регулируемого) плавания, когда государство проводит валютную политику, предполагающую достаточно активное вмешательство Центрального банка в операции на валютном рынке страны, в частности при помощи валютных интервенций.

Ø Режим самостоятельного свободного плавания, т. е. фактически без вмешательства государства в процесс формирования процессов на валютном рынке. Режим самостоятельного свободного плавания валютного курса могут позволить себе только страны с наиболее высоким уровнем экономического развития.

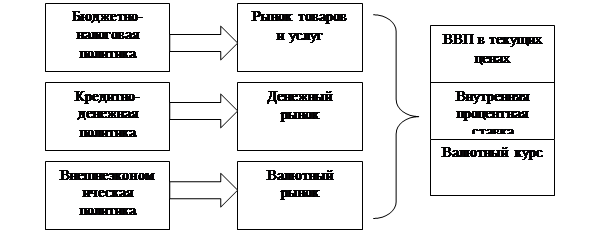

Плавающий валютный курс имеет одно существенное преимущество перед фиксированным. Он позволяет Центральному банку РФ в полной мере использовать инструменты кредитно-денежной политики при достижении внутреннего и внешнего равновесия, что совершенно невозможно в условиях фиксированных валютных курсов (рисунок 2.1).

Факторы воздействия Рынки Результаты

воздействия

Рисунок – 2.1 - Экономическая система с плавающим валютным курсом

Бюджетно-налоговая политика при гибких валютных курсах может воздействовать на курс валюты в достаточно широком диапазоне. При экспансионистской бюджетной политике (росте правительственных расходов и снижении уровня налогов) происходит одновременный рост доходов населения, вследствие чего увеличиваются и расходы, и процентные ставки. Рост доходов и расходов приводит к ухудшению торгового баланса из-за увеличения импорта, а рост процентных ставок вызывает приток капитала. В зависимости от того, какой из результатов будет больше, валюта может как повыситься в цене, так и обесцениться. Таким образом, при использовании бюджетно-налоговой политики в случае с плавающим валютным курсом мы сталкиваемся с двумя противоположными тенденциями:

Ø ростом совокупного спроса, который обесценивает национальную валюту;

Ø дополнительным притоком капитала, укрепляющим национальную валюту.

В целом стимулирование бюджетной политики приводит к ухудшению платежного баланса и снижению курса национальной валюты. В результате на почве роста иностранного спроса на отечественные товары появляются стимулы для расширения внутреннего производства.

Кредитно-денежная политика при плавающих валютных курсах существенно влияет на величину реального ВВП. Происходит это под действием расширявшегося внутреннего денежного предложения. Расширение денежного предложения способствует получению кредитов в национальной валюте, снижает процентные ставки и ведет к росту расходов, что в свою очередь приводит к ухудшению платежного баланса. Однако при плавающих валютных курсах возникающий дефицит влечет за собой обесценение национальной валюты. Это, в свою очередь, создает условия, в которых отечественные производители получают определенное преимущество перед иностранными, и отечественная продукция становится конкурентоспособной из-за своей дешевизны.

Таким образом, сокращение денежной массы повышает стоимость национальной денежной единицы, вызывая падение внутреннего объема производства и рост зарубежного.

Внешнеэкономическая политика базируется на регулировании нарушений со стороны экспорта и импорта. Колебания заграничного спроса на экспорт в первую очередь влияют на экономику страны, специализирующуюся на производстве узкого набора экспортной продукции. Экономические циклы импортирующих стран порождают резкие всплески роста или падения производства в экспортирующей стране. Особенно остро это ощущается в станах - экспортерах сырья. Результатом таких колебаний являются дефициты и активы платежного баланса. Нейтрализовать их можно либо по средствам соответствующей макроэкономической политики, стабилизирующей совокупный спрос, либо системой плавающих валютных курсов. Последний оказывает автоматическое противодействие экспортно-импортным колебаниям.

Несомненным достоинством плавающего валютного курса является способность к автоматической адаптации платежного баланса при колебании цены национальной денежной единицы.

Регулируемо плавающий (промежуточный) валютный курс – это официально определяемое соотношение между национальными валютами, допускающее колебания валютного курса в соответствии с установленными правилами. Последние могут состоять, например, в автоматическом изменении валютного курса в соответствии со сменой набора экономических показателей (инфляции, денежной массы и пр.), или регулярном определенном колебании вокруг центрального валютного паритета, или периодических интервенциях центрального банка.

Выделяют следующие виды регулируемо плавающего валютного курса.

Корректируемый валютный курс автоматически изменяется в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может произвольно меняться, например, вслед за изменением уровня инфляции в самом государстве и в стране – основном торговом партнере. Такой способ установления курса применяется в Чили и Никарагуа, де-факто использовался в Мексике в 1993 г. и в Таиланде в 1997 г., был самым популярным в XX в. в развивающихся странах после коллапса Бреттонвудской системы в 1973 г.

Скользящая фиксация – механизм установления валютного курса как процента колебания вокруг центрального паритета, предусматривающий регулярное его изменение на определенную величину. Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться формулой и временными параметрами (раз в месяц, раз в квартал и т.п.), либо определяться политическим решением монетарных властей по их усмотрению, что обычно связано с истощением либо, напротив, накоплением валютных резервов. Один из вариантов системы состоит в привязке номинального обменного курса к объявленному уровню инфляции, который умышленно занижен по отношению к истинному показателю (вариант «таблита»). Он активно использовался в 1960-х и 1970-х гг. в Чили. Изменение центрального паритета объяснялось в начале 1990-х гг. ежемесячно; процент изменения вычислялся как разность темпов инфляции в предыдущем и следующем месяце в рамках прогнозируемой инфляции на ближайший год. Система скользящей фиксации валютного курса существовала в 1980-х в Колумбии и Бразилии.

Валютный коридор предполагает определенное государством пределов колебаний валютного курса, которые оно обязуется поддерживать. Примерами рассматриваемого механизма могут служит Чили, где в 1986-1992 гг. был паритет национальной валюты по отношению к доллару, Израиль с 1986 г. – по отношению к корзине, состоящей из валют стран-основных торговых партнеров. Эффективно использовала данную систему Италия с 1979 г. по 1991 г.

По форме международных расчетов выделяют курс векселя, чека, телеграфный (банковский) курс. Все они ранее объединялись под термином «вексельный курс» - цена средств международных расчетов, выраженная в местной валюте. В настоящее время каждая из иностранных форм расчетов, будь то вексель, чек или банковский перевод, может оцениваться в национальной валюте и иметь собственный валютный курс.

При проведении валютных операций используют кросс-курс – расчетный курс обмена двух (обычно не долларов) валют, определяемый через третью валюту (доллар).

Похожие работы

... в производстве к) отсутствие высококвалифицированных специалистов в области рыночной экономики, л) взаимные неплатежи; 10) Неучастие в обороте ресурсов; 11) Падение доходов потребителей; 12) Игра на валютных биржах; 13) Внешнеторговая деятельность отдельных фирм использованием демпинговых цен; 14) "Вымывание" товаров. Политические факторы: 1) Смена представителей власти; ...

... складывается реальный валютный курс – показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо понижение исходя из валютно-экономической политики. С этой целью проводится определенная валютная политика. Наконец, существенное влияние на курс национальной валюты ...

... межгосударственных разногласий. По этой причине проблемы валютного курса занимают видное место в экономической науке. Глава 3. Основные факторы, формирующие валютный курс рубля Формирование валютного курса рубля осуществляется на основе урегулирования на валютном рынке спроса и предложения под воздействием нескольких десятков факторов, носящих структурный, конъюнктурный, политический, ...

... воздействовать на реальные экономические показатели. 4 ВЫБОР РЕЖИМА ОБМЕННОГО КУРСА. ЕГО ОСОБЕННОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Роль, которую играет валютный курс в функционировании экономической системы, а также его место в системе мер макроэкономического регулирования во многом зависят от того, какой режим валютного курса используется. В современных условиях страны могут выбирать различные ...

0 комментариев