Навигация

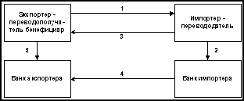

Сущность экспортно-импортных операций

44379

знаков

0

таблиц

0

изображений

2. Сущность экспортно-импортных операций

2.1 Валютный контроль экспортных операций

Положения валютного законодательства РФ о контроле над поступлением выручки от экспорта товаров распространяется на валютные операции между резидентом (юридическим лицом и физическим лицом - индивидуальным предпринимателем) (далее - резидент) и нерезидентом, заключающиеся в осуществлении расчетов и переводов через банковские счета резидента, открытые в уполномоченных банках, а также через счета в банках за пределами территории Российской Федерации (далее - банк-нерезидент) за вывозимые с таможенной территории Российской Федерации товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом и нерезидентом (далее - контракт).

Действие валютного контроля за поступлением выручки от экспорта товаров не распространяется на операции, осуществляемые:

- между нерезидентом и кредитной организацией - резидентом;

- между нерезидентом и федеральным органом исполнительной власти, специально уполномоченным на осуществление валютных операций в соответствии с частью 5 статьи 5 Федерального закона "О валютном регулировании и валютном контроле" Правительством Российской Федерации;

- между нерезидентом и резидентом в случае, если общая сумма контракта не превышает в эквиваленте 5000 долларов США на дату заключения контракта.

Согласно Закону «О валютном регулировании и валютном контроле» экспортеры обязаны обеспечить зачисление валютной выручки от экспорта товаров на свои валютные счета в уполномоченных банках РФ. При этом зачисление рассматриваемой выручки на иной счет, чем счет экспортера в уполномоченном банке, указанный в контракте, допускается только при наличии у экспортера разрешения ЦБ РФ.

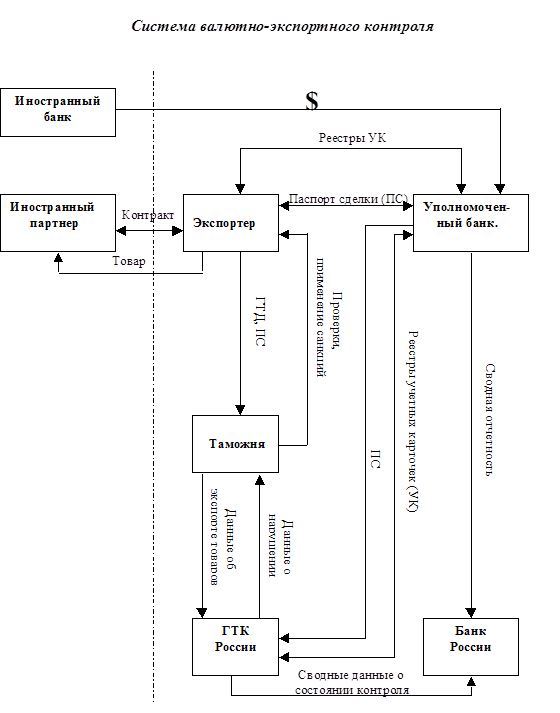

Основной принцип действия контрольных механизмов за поступлением валютной выручки от экспорта товаров заключается в обмене информацией между банковской системой и таможенными органами. Банкам, на счета которых подлежит зачислению выручка от экспорта товаров, вменено в обязанность следить за поступлением указанной выручки на счет экспортера в полном объеме. Все сведения о внешнеэкономической сделке, необходимые для осуществления контроля, излагаются экспортером в стандартизированной форме и фиксируются уполномоченными органами.

С целью осуществления контроля за выполнением указанного требования на территории РФ введен следующий порядок действий экспортеров, органов и агентов валютного контроля:

1) оформление паспорта сделки;

2) таможенное оформление экспортных товаров;

3) передача в уполномоченные банки сведений об отгрузке экспортных товаров;

4) контроль уполномоченными банками за поступлением валютной выручки от экспорта товаров;

5) передача уполномоченными банками в ФТС РФ сведений о поступлении валютной выручки от экспорта товаров;

6) конечная проверка сведений о поступлении валютной выручки от экспорта товаров органами валютного контроля.

Введена в действие инструкция ЦБ РФ «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

Инструкция направлена на ограничение и пресечение попыток отечественных предпринимателей скрыть экспортную выручку за рубежом, на обеспечение ее полного и своевременного поступления в Россию, а также на борьбу с незаконным вывозом из страны материальных и финансовых ресурсов.

Данной инструкцией активно вовлекаются в механизм валютного контроля все коммерческие банки, а базовым документом становится паспорт сделки (далее ПС), оформляемый экспортером в банке, где у него открыт валютный счет.

2.2 Валютный контроль импортных операций

Наряду с «невозвратом» валютной выручки по экспортным контрактам отток валютных ресурсов происходит зачастую в форме авансовых платежей под импортные контракты без последующей поставки товаров и услуг.

Некоторое сдерживающее действие оказывает введенный порядок, когда условием платежа при осуществлении международных расчетов по импортным контрактам является обязательное представление российскими предприятиями в уполномоченный банк товарораспорядительных документов, подтверждающих отправку товаров в Россию.

Механизм контроля за обоснованностью платежей в иностранной валюте за импортируемые товары, также как и валютный контроль за поступлением валютной выручки от экспорта товаров, делает важным звеном валютного контроля коммерческие банки и усиливает роль ЦБ РФ.

Система валютного контроля по импортным операциям устанавливает контроль за обоснованностью платежей в иностранной валюте за импортируемые товары и вводится в целях обеспечения соответствия суммы средств в иностранной валюте, переведенной в оплату за импортируемые товары, стоимости фактически ввезенных в РФ товаров. Действие системы валютного контроля распространяется на:

а) валютные операции в отношении товаров, которые ввозятся в РФ в соответствии с таможенными режимами «выпуск для свободного обращения» и «реимпорт»;

б) сделки, по которым расчеты полностью или частично предусмотрены в иностранной валюте.

Базовым документом валютного контроля является паспорт импортной сделки (ПСи), который оформляется импортером в банке импортера и содержит основные условия внешнеторгового контракта.

С предоставлением в банк импортера ПСи импортер принимает на себя ответственность перед органами и агентами валютного контроля за полное соответствие сведений, приведенных в ПСи, условиям контракта, а также за поступлением в РФ товаров в полном объеме и в сроки, не превышающие 180 дней между днем оплаты и датой таможенного оформления. При невозможности поставки товаров импортер обязан возвратить в установленные контрактом сроки на указанный в ПСи текущий валютный счет импортера суммы предоплаты, которая ранее была переведена иностранной стороне. В случае невыполнения условий поставок товаров или невозврата валюты они несут ответственность в виде штрафа в размере суммы, эквивалентной сумме иностранной валюты, переведенной в оплату товаров. Однако штраф не налагается в случаях, когда форс-мажорные обстоятельства документально подтверждены.

Банк импортера после проверки соответствия данных ПСи условиям контракта подписывает экземпляры ПСи. Первый экземпляр возвращается импортеру, второй - служит основанием для открытия банком импортера досье, в котором он помещается для хранения вместе с другими документами.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... № 86-И и № 91-И результаты организации взаимодействия между банковскими структурами и таможенными органами по осуществлению таможенно-банковского валютного контроля. В виду того, что пять лет действия новых Федеральных законов РФ в валютной и внешнеторговой областях, Таможенного кодекса РФ показали необходимость вносить в них изменения о повышении статуса Федеральной таможенной службы России с ...

... межбанковских расчетов SWIFT, Банки значительно сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания. Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками. Также при совершенствовании экспортно-импортных операций необходимо рассмотреть страхование рисков при их ...

... "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров", Инструкция ЦБ РФ и ГТК РФ от 26 июля 1995 г. NN 30, 01-20/10538 "О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары", Приказ ГТК РФ от 11 марта 1997 г. N 110 "Об особенностях осуществления таможенного контроля и ...

0 комментариев