Бюджетирование, ориентированное на результат, - эффективный инструмент бюджетного менеджмента

Проблемы совершенствования бюджетной политики на субфедеральном уровне при переходе от финансовой стабилизации к стимулированному развитию

Г. (52,2% в Орловской области, 24,69% в Брянской области); 46,16% в

Определение результативности бюджетных расходов и оценка качества бюджетной услуги

В бюджетной системе России, в которой каждый бюджет должен быть самостоятельным и автономным, основой построения должен стать бюджетный федерализм

Навигация

Бюджетный менеджмент как инструмент повышения эффективности государственного управления финансовыми ресурсами

Бюджетный менеджмент как инструмент повышения эффективности государственного управления финансовыми ресурсами

129939

знаков

4

таблицы

0

изображений

БЮДЖЕТНЫЙ МЕНЕДЖМЕНТ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ

Введение

Актуальность темы исследования определяется необходимостью формирования эффективной системы бюджетного менеджмента в целях обеспечения результативности бюджетной политики.

В организации бюджетных отношений в России за последние годы произошли существенные изменения: выделен четвертый уровень бюджетной системы (бюджеты поселений); определены новые принципы построения бюджетной системы; проведена системная реформа межбюджетных отношений; впервые принят трехлетний бюджет на всех уровнях управления; произведена реформа сети бюджетных учреждений; уточнена бюджетная классификация и т.п.

Однако российская бюджетная система не лишена недостатков и требует дальнейших преобразований с учетом современных вызовов и реалий. Прежде всего, требует уточнения система бюджетного менеджмента с позиции обеспечения результативности бюджетных расходов.

Проблема поиска оптимальных и результативных методов и инструментов бюджетного регулирования является актуальной не только для России, но и практически для всех федеративных государств. При этом мировой опыт не дает универсальных решений - государственное устройство, распределение налоговых и бюджетных полномочий, ресурсная обеспеченность всех уровней управления, методы межбюджетного взаимодействия в каждой стране индивидуальны. Вместе с тем, целый ряд отдельных проблем, охватываемых избранной темой исследования, не имеет достаточной научной проработанности в мировой и отечественной практике, что позволяет определить те направления, которые необходимо учесть при формировании эффективной и результативной системы бюджетного менеджмента.

Цель исследования состоит в теоретическом обосновании эффективной системы бюджетного менеджмента как инструмента повышения качества государственного управления бюджетными ресурсами на основе комплексной оценки деятельности бюджетополучателей и выработке практических рекомендаций по ее реализации.

Для достижения поставленной цели в работе выделены следующие задачи:

- исследовать сущность бюджетного федерализма, выделить проблемы управления бюджетными ресурсами;

- выявить тенденции и определить закономерности изменения бюджетного потенциала в регионах России;

- обосновать эффективную систему бюджетного менеджмента, ориентированного на результат;

- разработать методические подходы для оценки качества бюджетной услуги и управления результативностью бюджетных расходов;

- предложить направления модернизации государственного финансового контроля как элемента бюджетного менеджмента.

Объектом исследования является бюджетная система Российской Федерации.

Предметом исследования выступают финансово-экономические отношения, обеспечивающие целостный процесс управления бюджетными ресурсами.

Информационной базой исследования послужили законодательные акты Российской Федерации, правовые документы по бюджету и налогам субъектов Федерации, инструкции и методические рекомендации Министерства финансов РФ, а также материалы научно-практических конференций и периодические издания.

Информационно-статистическую базу исследования составили материалы Федеральной службы государственной статистики РФ и ее территориальных подразделений, аналитические материалы органов государственного управления.

Структура и объем дипломной работы. Дипломная работа состоит из введения, трех глав, заключения, списка литературы.

1. Теоретико-методические основы управления финансовыми ресурсами в современных условиях

1.1 Современное состояние российского бюджетного федерализма и проблемы управления бюджетными ресурсами

В современных экономических условиях расширения функциональной деятельности государства и демократизации общественной жизни возрастает роль государственных и местных финансов. Центральным звеном финансовой системы является бюджет, который включает в себя следующие экономические категории: доходы, налоги (федеральные, региональные и местные), займы и расходы.

В данной связи, бюджетный (фискальный) федерализм - это политико-экономическая категория взаимоотношений между бюджетами разных уровней, которая способствует справедливому распределению ресурсов, достижению экономической эффективности в данной государственной системе и обеспечению баланса экономических и политических интересов в обществе.

Провозглашенная и реализованная в целом в настоящее время бюджетная реформа, направленная на изменение механизма функционирования уровня местного самоуправления, является заключительной стадией почти десятилетней программы (1998-2007 гг.) перестройки бюджетной системы России. Начало ее осуществлению положил закон РФ «О федеральном бюджете РФ на 1998 год» и принятая Концепция реформирования межбюджетных отношений в Российской Федерации на 1999-2001 годы.

Ретроспективный анализ эволюции системы межбюджетных отношений в нашей стране свидетельствует о том, что первоначально, в период 1991-1997 гг., развитие федеративных начал в национальной экономике шло достаточно высокими темпами.

Становление бюджетной системы РФ началось с принятием законов «Обосновах бюджетного устройства и бюджетного процесса в РСФСР» (октябрь 1991 г.), «Об основах налоговой системы РСФСР» (декабрь 1991 г.) и Конституции РФ (декабрь 1993 г.). В результате были четко выделены три уровня бюджетной системы России, осуществлен переход к налогам как главному способу обеспечения доходов бюджета, отменена монополия на внешнюю торговлю и валютные отношения, произошло разгосударствление промышленности и другие аналогичные меры.

В законе «Об основах бюджетного устройства и бюджетного процесса в РСФСР» был зафиксирован важный принцип — самостоятельность каждого бюджета в составе бюджетной системы России. В 1992 г. начался процесс разграничения доходных источников между звеньями бюджетной системы взамен ранее применявшегося метода распределения доходов, использовавшегося с целью сбалансирования каждого бюджета.

С 1994 г. наблюдается тенденция расширения сферы действия регулирующих налогов на основе разделения налоговых ставок на доли (квоты), в соответствии с которыми определенные на их основе суммы налоговых платежей поступают в то или иное звено бюджетной системы.

Таким образом, в течение 1991-1994 гг. в России произошла первичная децентрализация бюджетной системы, которая наполнила правовое пространство новой России основополагающими понятиями бюджетного федерализма.

Дальнейшее развитие системы межбюджетных отношений (1994-1997 гг.) шло в направлении построения системы выравнивания субъектов Российской Федерации по социально-экономическому развитию. Создание нормативной базы дало толчок для перехода от преобладавшего ранее индивидуального подхода по согласованию предоставления дополнительных объемов материальной поддержки регионов к установленным равным правилам распределения материальной помощи на основе общих критериев и расчетов.

В этот период времени в стране был реализован ряд важных направлений в совершенствовании системы бюджетного регулирования. Прежде всего, в структуре федерального бюджета Российской Федерации образован Фонд финансовой поддержки регионов (ФФПР), средства которого (трансферты) распределяются между нуждающимися субъектами РФ по определенным критериям и формулам. При этом расчет трансфертов из Фонда для каждого региона впервые стал проводиться по унифицированной формуле, учитывающей налоговые потенциалы и финансовые потребности территорий.

Кроме того, введены единые нормативы отчислений от федеральных налогов в бюджеты регионов, в том числе по налогу на добавленную стоимость. В бюджеты субъектов Федерации стали поступать 25% от всего взимаемого на территории НДС. В недалеком прошлом эти пропорции устанавливались индивидуально для различных регионов. В 1996 г. было сделано следующее преобразование в этом направлении: утверждены постоянные для ближайших трех лет пропорции разделения федеральных налогов между центром и регионами.

Была создана нормативная база введения региональными и местными властями собственных налогов. Субъектам Федерации предоставлено право самостоятельно устанавливать ставку налога на прибыль предприятий и организаций, поступающего в их бюджеты. С введением в 1997 г. закона РФ «О финансовых основах местного самоуправления в Российской Федерации» началась реорганизация местных финансов.

Сложившийся к этому времени механизм межбюджетных отношений во многом соответствовал общепризнанным канонам бюджетного федерализма. Раньше отношения Федеральным уровнем бюджетной системы и субъектами Федерации за дополнительные бюджетные ресурсы строились в большинстве случаев на закрытом «торге». Отметим, что начиная с 1994 г., для их регулирования используется для расчета размера выделяемых средств специально разработанная формула, хотя и не совсем совершенная, но все же более рациональная. В это время Россия входит в стадию постепенной адаптации бюджетной системы к новым принципам регулирования межбюджетных отношений. Складывающаяся бюджетная система России приобретает признаки стабилизации межбюджетных пропорций и сокращения объема встречных потоков финансов.

Конечно, за столь небольшой период времени преобразований в бюджетной сфере не удалось избежать и серьезных ошибок, к основным из которых можно отнести следующие: чрезмерно большая сфера бюджетного регулирования, практика многоканального финансирования одних и тех же потребностей субъектов РФ, ограниченность сферы формализованного распределения различных форм финансовой помощи регионам, недостаток прозрачности методики расчета трансфертов, текущий характер бюджетного выравнивания. Однако общая тенденция - следование в русле соблюдения важнейших принципов бюджетного федерализма - оставалась принципиально неизменной.

1998 год стал переломным в развитии системы межбюджетных отношений. Первым шагом в отказе от демократизации федеративных начал государственного устройства РФ и переходе к политике жесткой централизации финансовых ресурсов стало сокращение норматива отчисления в бюджеты субъектов РФ от ведущего налога - НДС - с 25% до 15%. Далее с 2001 г. весь НДС сосредоточили в федеральном бюджете. Одновременно с этим произошло образование различных денежных фондов в его составе для распределения между регионами. В настоящее время их действует шесть - Фонд финансовой поддержки регионов (ФФПР), Фонд компенсаций, Фонд регионального развития, Фонд софинансирования социальных расходов (ФССР), Фонд реформирования региональных финансов и резервный Фонд Правительства РФ на оказание неотложной финансовой помощи субъектам Федерации.

Изменения в бюджетном и налоговом законодательстве России, вступившие в действие в 2001-2004 гг., еще более усилили эту тенденцию. Высокая концентрация средств в федеральном бюджете на стадии первичного распределения налогов по вертикали бюджетной системы значительно увеличилась. Регионы, сохранив за собой основную массу расходных обязательств, потеряли значительную часть налоговых источников, что привело к увеличению их зависимости от поступлений из федерального бюджета.

Тем самым была существенно подорвана финансовая база региональных и местных бюджетов, резко возрос объем встречных финансовых потоков. Именно с этого времени регионам становится «невыгодно» показывать профицит бюджета, поэтому основная масса бюджетов становится дефицитной.

В Программе развития бюджетного федерализма до 2005 г. сформирована конечная цель разграничения доходов между бюджетами на основе принципа «один налог — один бюджет». В соответствии с этим принципом в части, касающейся налоговых полномочий, каждый вид бюджета должен формироваться на основе закрепления за ним своих видов налогов.

Конечным результатом трансформации налоговых полномочий бюджетов разных уровней должен стать полный отказ от разделения налогов на «собственные», «закрепленные» и «регулирующие» с фиксацией этого положения в бюджетном законодательстве. Поступления по федеральным налогам полностью, без какого бы то ни было «расщепления», должны поступать в федеральный бюджет, региональные налоги - только в региональный бюджет, местные налоги - в местный.

Вообще критериями целесообразности того или иного порядка закрепления налоговых источников за уровнями бюджетов являются следующие: сокращение количества дотационных территорий, сужение сферы перераспределительных процессов, снижение встречных финансовых потоков с тем, чтобы каждое муниципальное образование имело собственные источники формирования бюджета и муниципальную собственность, позволяющие реально решать вопросы местного значения.

При этом основными способами наделения нижестоящих уровней бюджетов финансовыми ресурсами для осуществления территориальными органами власти своих обязательств являются два, и они диаметрально противоположны. Первый способ — ликвидация регулирующих федеральных налогов методом накопления в федеральном бюджете с дальнейшим перераспределением их между регионами в объемах, необходимых для финансирования возложенных на них расходных полномочий в форме дотаций, субвенций и других форм прямого перераспределения средств по уровням бюджетной системы. Однако замену регулирующих налогов дотационными формами межбюджетного регулирования нельзя признать рациональной, так как это закрепляет зависимость экономического развития регионов от федерального центра, не способствует более полному использованию условий их саморазвития, требует централизации огромных финансовых ресурсов на федеральном уровне и, соответственно, управления ими.

Второй способ также предполагает постепенное вытеснение из бюджетной системы страны инструмента регулирующих налогов, но посредством увеличения доли собственных доходов, закрепленных полностью или частично, включая совместные налоги на постоянной основе, предоставление права на установление территориальных надбавок к ставкам федеральных налогов, что должно обеспечить сокращение дотационности нижестоящих бюджетов.

Последнее направление является более перспективным в связи с тем, что не только ставит своей целью способствовать самообеспеченности территорий, но и наилучшим образом обеспечивает стимулирующую функцию бюджетного регулирования.

Однако в настоящее время по-прежнему упор делается на дотационные формы регулирования межбюджетных отношений; проблемы депрессивных районов не только остались, но и усугубились; не решены проблемы регулирования финансовых потоков по всей вертикали бюджетной системы: Федерация - субъект РФ - местное самоуправление; происходит принятие решений вышестоящими органами законодательной и исполнительной власти без определения источников финансирования; несовершенна законодательная база межбюджетных отношений; создание большого количества специальных фондов в рамках федерального бюджета и т. д.

Представляется возможным рассмотреть принципы бюджетной системы, зафиксированные в Бюджетном кодексе РФ, с целью выделения проблем бюджетного регулирования.

Принцип единства бюджетной системы означает наличие единой правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

Однако характерными чертами бюджетной системы РФ являются следующие:

- сосредоточение большей части финансовых ресурсов страны в федеральном бюджете;

- нерациональность построения распределительных процессов между уровнями бюджетной системы;

- неотработанность механизма при решении вопросов об объемах средств, предоставляемых нижестоящему бюджету;

- формирование у нижестоящих управленческих структур иждивенческих ориентации с твердой уверенностью в том, что в итоге за все отвечает государство и в случае необходимости примет меры.

В соответствии с принципом самостоятельности бюджетов органы государственной власти должны самостоятельно осуществлять бюджетный процесс, должны иметь собственные источники доходов в соответствии с законодательством Российской Федерации и закрепленные регулирующие доходы, органы государственной власти имеют право самостоятельно определять направления расходования средств, источники финансирования дефицитов соответствующих бюджетов. При этом самостоятельность каждого бюджета может быть обеспечена только при условии, что соответствующий орган власти обладает достаточными собственными источниками финансовых средств и вправе свободно распоряжаться ими в соответствии с выполняемыми функциями, несет полную ответственность в установленном законом порядке за рациональное и эффективное использование бюджетных средств.

Декларативность действия этого важнейшего принципа в российской бюджетной системе обусловливается двумя основными факторами:

- Процент отчислений от регулирующих доходов подлежит пересмотру ежегодно, что дает неограниченные возможности вышестоящему органу власти держать в зависимости нижестоящие органы, создавая с их стороны инжевен-ческое отношение и необходимость выделения им дополнительных отчислений от регулирующих доходов;

- Отсутствие единой формы распределения финансовых ресурсов.

Принцип равенства бюджетных прав означает, что государство устанавливает для всех органов власти субъектов РФ и органов местного самоуправления обязательные и одинаковые правила для всех органов власти субъектов РФ и органов местного самоуправления государство устанавливает одинаковые и обязательные нормы и правила в области регулирования бюджетных отношений, осуществления бюджетного процесса.

Очевидно, что сегодня эти условия или не выполняются вовсе, или выполняются лишь частично. Отсутствует реальная независимость функционирования большинства территориальных бюджетов, как и нет долгосрочных нормативов бюджетных взаимоотношений по вертикали бюджетной системы.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов объясняется тем, что все доходы и расходы бюджетов всех уровней обязательно должны находить отражение в бюджетах.

Существующая структура федерального бюджета, во-первых, затушевывает истинное положение дел с профицитом и дефицитом бюджета, ибо профицит определяется без учета дефицита источников финансирования внешнего долга. Во-вторых, она выводит за рамки бюджета, бюджетного процесса, а значит и бюджетного контроля, весьма значительные суммы, мобилизованные для покрытия действительного дефицита. Следовательно, исполнение бюджета становится непрозрачным.

Из-за несоблюдения постулатов классического бюджетного федерализма недостаточно реализуются на практике другие принципы бюджетной системы: сбалансированность бюджетов, эффективность и экономность использования бюджетных средств, общее (совокупное) покрытие расходов бюджетов.

Принцип гласности означает, что утвержденные бюджеты и отчеты об их исполнении, подлежат обязательному опубликованию в открытой печати. Отметим, что для современных бюджетов всех уровней характерны затушевывание направлений расходов и сокрытие реального участия различных слоев общества в формировании доходной части бюджетов.

Принцип достоверности бюджетов предполагает обоснованность и правильность всех сумм доходов и расходов бюджетов. Отсутствие на практике реального подхода к определению бюджетных параметров создает опасную ил-люзию неограниченных бюджетных полномочий правительства, а по существу загоняет его в ловушку прогрессирующего роста государственного долга.

Отличительной особенностью федерального бюджета последних лет является его новая и весьма своеобразная конструкция, в результате действия которой за счет дополнительных доходов, получаемых в условиях более высоких экспортных цен, по существу формируется вторая, достаточно изолированная часть федерального бюджета, именуемая «финансовый резерв», который представляет собой аналитический показатель в составе остатков средств федерального бюджета, определяемый расчетным путем, а не реальный фонд, в котором в течение года аккумулируются средства из фиксированных источников. Данный подход делает практически невозможным оперативный учет и контроль использования средств финансового резерва, ибо фактически учитывать и контролировать можно только остатки средств на бюджетных счетах в целом.

С 2005 г. осуществляются дальнейшие меры по централизации государственных финансовых ресурсов. В федеральном бюджете аккумулируется 1,5 процентных пункта ставки налога на прибыль организаций, зачисляются в полном объеме водный налог и 95% поступлений по налогу на добычу полезных ископаемых по нефти. В соответствии с внесенными изменениями в Бюджетный кодекс РФ по регулированию межбюджетных отношений перечень региональных налогов и сборов, установленный в ст. 14 Налогового кодекса РФ, сокращается с семи до трех (транспортный налог, налоги на имущество организации и игорный бизнес), а местных (ст. 15 НК РФ) - с пяти до двух (земельный налог и налог на имущество физических лиц).

Таким образом, наиболее значимые реальные доходы Центр оставляет за собой, строго регламентируя при этом даже крайне ограниченные собственные налоговые источники субъектов Федерации. Одновременно существенно расширяется сеть финансовых фондов по линии «регион - муниципальные образования»: вместо единого Фонда финансовой поддержки муниципальных образований созданы региональный Фонд финансовой поддержки поселений, региональный Фонд финансовой поддержки муниципальных районов (городских округов), региональный Фонд компенсаций, Фонд муниципального развития субъекта РФ, региональный Фонд софинансирования социальных расходов, районный Фонд финансовой поддержки поселений и т.д.

Сложившийся уровень централизации в бюджетно-налоговой сфере, характерный больше для государств унитарного типа, закономерным финалом имеет замедление темпов экономического развития территорий и увеличение дефицитов их бюджетов.

Тенденция «перетягивания» доходных источников в федеральный бюджет, проявившаяся в 1998-2004 гг., позволяет федеральной власти устанавливать доходы федерального бюджета на уровне расходов, передавая исполнение внутренних государственных обязательств на нижестоящие уровни бюджетов.

По существу это передача бюджетного дефицита на субфедеральный уровень. Следовательно, на практике реализуется остаточный принцип формирования нижестоящих бюджетов, при котором регионы испытывают острый дефицит собственных источников формирования полноценных самостоятельных территориальных бюджетов.

В этих условиях многочисленные фонды финансовой помощи, независимо от методики расчета трансфертов, дотаций и субвенций, объективно не способны стимулировать региональные и местные органы власти к увеличению налогового потенциала своих территорий, росту собственных бюджетных доходов, сокращению дотационности бюджетов и, в конечном счете, проведению взвешенной бюджетной политики.

Таким образом, проведенные преобразования в бюджетной сфере постепенно приводят к переходу к централизованной, жестко управляемой из центра модели бюджетного устройства страны, в которой региональные и местные бюджеты занимают подчиненное, по отношению к федеральному, положение. Поставленные в полную финансовую зависимость от Федерации, ее субъекты и органы местного самоуправления, лишенные собственных источников формирования доходной части бюджетов, превращены в придатки консолидированного бюджета РФ, выполняя пассивную роль исполнителей в осуществлении бюджетных полномочий.

Осуществляемые и предлагаемые на перспективу центральными органами власти меры по устранению существующих диспропорций в бюджетно-налоговой сфере направлены на возврат к базовому основополагающему принципу плановой экономики - централизации финансовых ресурсов центра с подчиненным положением региональных и местных бюджетов.

Между тем большинство стран, и не только федеративных, пошли по другому пути - в направлении децентрализации бюджетной системы. Для этого есть множество объективных причин, но важнейшая из них следующая: разумно децентрализованная бюджетная система более эффективна. В такой системе отношения между уровнем налогообложения и количеством и качеством получаемых взамен бюджетных услуг со временем подчиняются интересам и предпочтениям населения разных регионов и муниципалитетов. Централизованное же финансирование региональных бюджетов занимает подобающее ему в федеративном государстве место - из преобладающего оно стало сравнительно второстепенным, направленным лишь на сглаживание различий в социально-экономическом положении регионов и на покрытие расходов, связанных с выполнением регионами функций, закрепленных за федеральными властями.

Таким образом, сложившаяся в России система межбюджетных отношений на сегодняшний день не отвечает основополагающим принципам бюджетного федерализма и Стратегии развития страны на долгосрочную перспективу. Предстоит решение ряда проблем. Необходимо привести к полному соответствию полномочия всех уровней власти по расходам с имеющимися у них полномочиями по доходам.

Все это требует четкого разграничения бюджетных полномочий между уровнями власти, фиксирование пропорций в совместных налогах, создания механизма межбюджетных отношений, основанного на принципах прозрачности, гласности, равенстве возможностей получения помощи и льгот для всех.

Более 80% налоговых доходов нижестоящих бюджетов формируется от федеральных налогов - за счет отчислений от них. Зависимость нижестоящих бюджетов от ежегодно меняющихся нормативов отчислений от федеральных налогов снижает темпы развития структурных реформ и развитие налогового потенциала территорий. Несмотря на тенденцию к формализации распределения финансовой помощи, значительная ее часть по-прежнему распределяется без четких критериев, что требует дальнейшего развития и законодательного закрепления методологии бюджетного выравнивания.

Такая классификация бюджетных ресурсов позволяет:

- проводить более точный анализ формирования доходов бюджетов;

- определять реальную финансовую самодостаточность и финансовое состояние территорий;

- устанавливать уровень финансовой самостоятельности территориальных органов власти;

- повышать уровень управления доходами территориальных бюджетов на основе разработки более обоснованных мероприятий по воздействию территориальных органов власти по мобилизации бюджетных доходов.

Именно поэтому проблема определения оптимальных возможностей и целевых ориентиров бюджетного регулирования актуализируется и требует выработки решения. В данной связи необходимо уточнить категориальный аппарат и охарактеризовать бюджетное регулирование в современных условиях.

Похожие работы

... на территории Ямало-Ненецкого автономного округа, обеспечивается экономическое развитие общин коренного населения[32]. 3. Направления повышения эффективности государственного управления в Ямало-Ненецком автономной округе 3.1 Направления развития эффективности государственного управления в регионе На основе анализа, проведенного в практической части работы определены основные задачи в ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... , банками и обеспечивает финансирование предпринимательской деятельности. На основе всего вышесказанного хотелось бы предложить мероприятия по повышению экономической эффективности использования финансовых ресурсов ОАО «Завод силикатных панелей», которые помогут достигнуть следующих целей: · Повышение оперативности и достоверности информации о состоянии предприятия · Повышение контроля ...

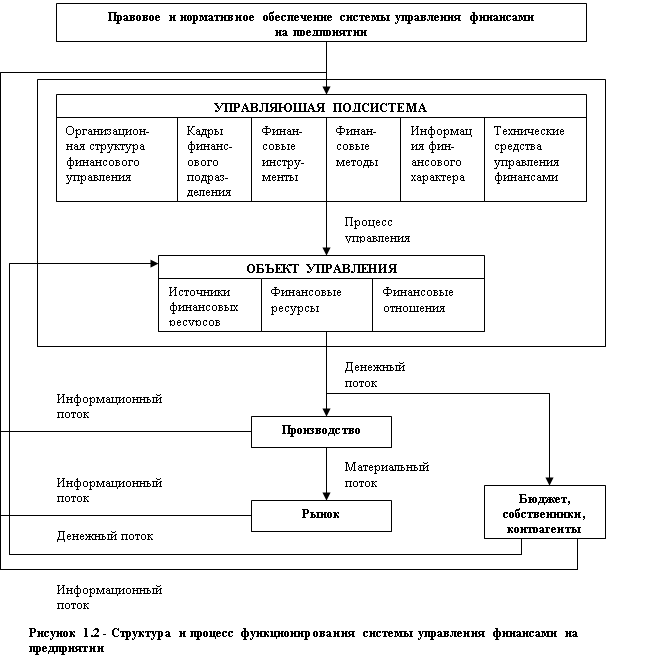

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев