Навигация

Проблемы сбалансированности государственного бюджета

43296

знаков

1

таблица

0

изображений

1.2 Проблемы сбалансированности государственного бюджета

Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансирования. Для финансирования всех прогнозируемых в государственном бюджете расходов необходимо, чтобы они покрывались доходами. Однако очень часто расходы превышают прогнозируемые поступления и затем мобилизованные доходы. В таком случае возникает дефицит бюджета. [15, с. 59].

Бюджетный дефицит представляет собой систему экономических отношений по поводу привлечения дополнительных доходов, сверх имеющихся у государства, и их использования на финансирование расходов, не обеспеченных собственными доходами.

Такие дополнительные доходы образуются, главным образом, в результате эмиссии денег, выпуска государственных ценных бумаг, осуществления внутренних и внешних займов.

Бюджетный дефицит характерен для большинства развитых стран. В Республике Беларусь бюджетный дефицит стал планироваться с 1991 года, тогда его размер был определен в сумме 3,7 млрд. руб., что составило 11,6 % ко всем расходам. Однако фактически бюджет был исполнен с профицитом в сумме 1,5 млрд руб., т.к. на 1991 год государственным бюджетом СССР планировались дотации в бюджет Республики Беларусь.

Дефицит бюджета означает превышение расходов над доходами и характеризует его несбалансированность. Он возникает в результате следующих объективных и субъективных причин:

- низкой эффективности производства при недостаточном развитии внешнеэкономических связей;

- ограниченности финансовых возможностей государства изыскивать всевозможные статьи доходов;

- нерациональной структуры бюджетных расходов;

- высокого уровня расходов непроизводительного характера;

- инфляции;

- неустойчивости денежного обращения;

-неустойчивости системы расчетов;

- нерациональной налоговой политики;

-непродуманной инвестиционно-кредитной политики;

-сокращения экспорта, сопровождающегося увеличением импорта;

- снижения жизненного уровня населения.

Различают активный и пассивный бюджетные дефициты. Возникновение излишков расходов над доходами называют активным бюджетным дефицитом. Это происходит в результате сознательных действий правительства, т.е. происходит увеличение расходов и снижение доходов.

Дефициты, вызванные сокращением государственных доходов в результате падения экономической эффективности, получили название пассивных дефицитов.

Дефицит бюджета не должен превышать определенный уровень. Если дефицит не превышает определенный уровень, он называется управляемым, и наоборот, - неуправляемым. Неуправляемый дефицит влечет за собой эмиссию денег, рост инфляции, углубляет несбалансированность экономики, создает тяжелые социальные последствия для населения.

Предел бюджетного дефицита целесообразно определять:

1.По отношению к валовому внутреннему продукту (ВВП).

2.По отношению к национальному доходу (НД).

3.По отношению к расходам бюджета на текущий период.

Мировая практика показывает, что предел бюджетного дефицита в условиях стабильности рыночной экономики следует ограничивать 2-3 % к ВВП, 5 % к НД, 8-10 % к расходной части бюджета.

Однако эта величина не постоянна, т.к. оптимальный разрыв между доходами и расходами зависит от конкретной ситуации в экономике, доли перераспределяемого через бюджет национального дохода.

Существует несколько способов финансирования бюджетного дефицита. Один из них — повышение налоговых ставок, введение специальных налогов. Он используется крайне редко, так как ведет к снижению деловой активности и в конечном счете — к сокращению объема производства.

Другой способ — внутреннее и внешнее долговое финансирование. Внутреннее имеет место тогда, когда для покрытия бюджетного дефицита осуществляются выпуск и продажа государственных ценных бумаг на открытом фондовом рынке субъектам хозяйствования, населению данной страны. По ценным бумагам выплачивается доход (как правило, в виде процента), источником которого являются средства бюджета. Когда у правительства нет ресурсов для погашения ранее выпущенного займа, оно выпускает новый заем. Деньги, полученные от продажи новых ценных бумаг, используются для погашения тех, срок обращения которых истек, т.е. осуществляется рефинансирование.

Если государственные ценные бумаги продаются субъектам хозяйствования, населению, то такой способ финансирования бюджетного дефицита считается безинфляционным или малоинфляционным. Однако государство также может продавать свои облигации непосредственно центральному банку, который, покупая их, тем самым расширяет объем денежной массы в стране. Если этот процесс происходит активно, то он может привести к избытку денег в обращении и, следовательно, к инфляции. В странах с высокой инфляцией стоимость государственных ценных бумаг быстро падает и добровольный спрос на них снижается. В таких случаях правительства иногда используют прямые или косвенные методы принуждения, заставляющие коммерческие банки, другие кредитно-финансовые институты приобретать облигации, что по сути равнозначно дополнительному налогообложению и подрывает доверие к нему. Финансирование дефицита путем реализации облигаций резидентам ведет к росту внутреннего государственного долга.

Внешнее долговое финансирование бюджетного дефицита связано с продажей государственных ценных бумаг правительствам, субъектам хозяйствования, населению других стран. Оно возможно в том случае, если национальные облигации приносят больший доход, чем ценные бумаги других стран, т.е. уровень внутренних процентных ставок выше среднемирового. Установление таких ставок может быть результатом сознательных действий центрального банка страны. Любое долговое финансирование ведет к росту расходов государства на выплату процентов по ценным бумагам.

Третий способ покрытия бюджетного дефицита — денежное финансирование (монетизация бюджетного дефицита). Прямая эмиссия денег сейчас практически не используется. Монетизация дефицита осуществляется в основном путем выдачи центральным банком правительству кредитов для покрытия бюджетного дефицита, что также ведет к инфляции. Если уровень инфляции в стране возрастает, то может возникнуть «эффект Танзи», т.е. сознательная отсрочка уплаты налогов налогоплателыциками, что характерно для стран с переходной экономикой. В результате происходит обесценение денег, а следовательно, будущих государственных доходов, что экономически выгодно для налогоплательщика, но ведет к возрастанию бюджетного дефицита.

Правительства прибегают к монетизации дефицита в развивающихся странах, переходных экономиках в связи с отсутствием внешних источников финансирования дефицита, напряженностью на рынке ссудного капитала, что ограничивает возможности внутреннего долгового финансирования.

Источником финансирования бюджетного дефицита могут быть и внешние займы. Если они будут использованы для структурной перестройки экономики, ее модернизации, то такой бюджетный дефицит станет способствовать развитию производства. Для покрытия бюджетного дефицита могут быть использованы и средства, полученные от приватизации государственной собственности.

В странах с переходной экономикой для финансирования бюджетного дефицита используется и такой способ, как отсрочка платежей правительства, местных органов власти за товары и услуги. Если отсрочка платежей касается госпредприятий, бюджетной сферы, то накопившиеся долги правительство, как правило, оплачивает в конце концов ценными бумагами. Если же она используется в отношении частного сектора, то в дальнейшем предприятия начинают закладывать ее в цены, что стимулирует инфляцию.

Таким образом, проблема сбалансированности государственного бюджета в абсолютном большинстве случаев сводится к одному, а именно его дефициту. Практически каждое государство сталкивается с дефицитом государственного бюджета, при этом небольшой дефицит не является проблемой. Увеличение же дефицита приводит к проблемам и отражается на макроэкономической стабильности, что в конце концов может привести к увеличению инфляции, повышении налоговой нагрузки на резидентов страны, может привести к замедлению экономического роста и падению деловой активности.

1.3 Государственный долг и методы его сбалансированияДолговое финансирование бюджетных дефицитов порождает государственный долг. Внутренний государственный долг — это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг.

Рассмотрим, как бюджетные дефициты связаны с государственным долгом.

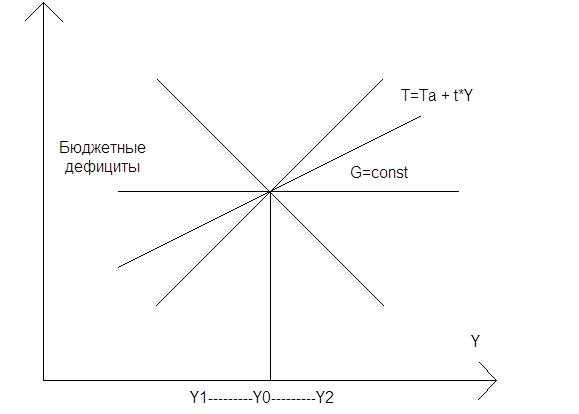

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BDT), который можно рассчитать по формуле

BDT = (G - T ) + rD (1.1)

где D - государственный долг;

D - средняя реальная ставка процента, выплачиваемая по государственному долгу;

T - налоги, т.е. доходы государства;

G – все государственные расходы.

В данном случае рассматривают реальные величины, так как в условиях высокой инфляции номинальные значения бюджетного дефицита и долга завышены, и их динамика может даже не совпадать с изменением реальных величин. Например, номинальный дефицит будет возрастать, а реальный падать, если темп инфляции станет обгонять темп роста номинального дефицита.

Уравнение (2.1) показывает, на какую сумму увеличивается государственный долг в текущем году. Его можно переписать следующим образом:

∆D = (G - T ) + rD (1.2)

Именно сумму денег ∆D должно изыскать в данном году государство, чтобы не увеличился долг. Если в текущем году имелся излишек бюджета (T > G), то государственный долг уменьшится.

Уравнение (2.2) также показывает, что даже если в текущем году бюджет будет сбалансирован (G = T), то государственный долг все равно будет возрастать в связи с необходимостью выплаты процентов. Этого можно избежать только в том случае, когда излишек бюджета будет больше или равен процентам по государственному долгу:

T -G>rD.

Для государства не столько важен абсолютный размер самого внутреннего долга, сколько его доля в национальном доходе, ВВП. Отношение всех государственных расходов к ВВП получило название «бремя государственного долга». При его положительной динамике все большая доля национального дохода (ВВП) используется для погашения долга, что негативно сказывается на экономическом росте страны (по расчетам американского экономиста Л. Саммерса, каждый доллар дефицита вызывает сокращение инвестиций приблизительно на 60 центов).

Чтобы определить факторы роста внутреннего государственного долга, преобразуем уравнение (2.2). Сначала разделим его левую и правую части на величину государственного долга D, а затем вычтем из обеих частей темп роста национального дохода ∆Y/Y. В результате получим следующее выражение:

∆D/D - ∆Y/Y = (G-T)/D + (r - ∆Y/Y) (1.3)

Для того чтобы доля государственного долга в национальном доходе оставалась по крайней мере стабильной, необходимо, чтобы разница между темпами роста долга и дохода, т.е. левая часть уравнения (2.3), была равна нулю. Согласно уравнению (2.3), даже при сбалансированном бюджете (G = T) налоговое бремя может возрастать, если реальная процентная ставка r будет превышать темпы роста национального дохода. Следовательно, стабилизация доли долга в доходе даже при сбалансированном бюджете требует изменения соотношения между r и ∆Y/Y пользу последнего. Добиться такого же результата возможно и в том случае, если будет наблюдаться излишек бюджета (T - G), удовлетворяющий следующим условиям:

∆D/D - ∆Y/Y = 0, если

(G-T)/D + (r - ∆Y/Y) (1.4)

Стабилизировать и уменьшить внутренний долг правительство может тремя способами:

1. увеличив доходы бюджета и уменьшив его расходы, что приведет к сокращению первичного дефицита или даже появлению излишка;

2. осуществив монетизацию бюджетного дефицита;

3. полностью или частично отказавшись от уплаты долга.

Рассмотрим каждый из способов подробнее. Увеличить государственные доходы можно путем введения специальных налогов или повышения налоговых ставок. Действительно, в краткосрочном периоде это позволит возрасти доходам бюджета, в результате чего уменьшится государственный долг. Но в долгосрочном временном интервале повышение налогов приведет к сокращению производства, сужению базы налогообложения и, следовательно, к уменьшению налоговых поступлений в казну.

Сократить расходы госбюджета достаточно сложно, поскольку такое решение принимается законодательно и, как правило, вызывает длительные споры в парламенте. Кроме того, как показывает практика, в первую очередь уменьшаются социальные выплаты, что не является популярной мерой. Тем не менее, правительства ряда стран использовали этот метод (США в период президентства Р. Рейгана, Великобритания во времена «тэтчеризма», Бельгия, Дания, Италия и др.).

В некоторых случаях целесообразно прибегнуть к сокращению государственных расходов путем секвестирования. Секвестирование государственных расходов — ежемесячное пропорциональное их снижение (на 5, 10, 15 % и т.д.) практически по всем статьям бюджета до конца текущего финансового года. Ему не подлежат защищенные статьи, состав которых определяется высшими органами власти. Существуют также статьи, секвестирование которых невозможно (выплата процентов по государственному долгу и др.). Например, в США все федеральные расходы делятся на две части — прямые (обязательные) и дискреционные. К первым относят те расходы, которые регламентируются постоянно действующим законодательством (пособия по безработице, программы медицинского обслуживания и т.д.); ко вторым — расходы, размеры которых зависят от конкретного состояния дел в экономике и ежегодно утверждаются Конгрессом США. По данным статьям Конгресс устанавливает определенный лимит, в случае превышения которого в действие вступает механизм секвестирования, что позволяет уменьшить бюджетный дефицит и государственный долг.

Монетизация государственного долга происходит, когда центральный банк для финансирования дефицита (а возможно, и покрытия части долга) выпускает дополнительное количество наличных денег. Данный метод способствует уменьшению долга следующим образом. Выпуск денег приносит доход, который называется сеньоражем: в бюджет поступают дополнительные реальные ресурсы и в итоге уравнение (1.2) можно переписать так:

∆D + ∆M0/P = (G - T ) + rD (1.5)

где М0 - наличные деньги;

Р - средний уровень цен в стране.

Из уравнения (1.5) следует, что увеличение слагаемого приводит к уменьшению ∆D при данном первичном дефиците (G - Т) и неизменной реальной процентной ставке (г). Непосредственно сеньораж не может существенно повлиять на размер внутреннего долга, поскольку эмиссия денег имеет свои пределы. Однако такой способ финансирования неизбежно приводит к инфляции, которая обесценивает номинальный внутренний долг и процентные выплаты по нему. Более того, высокие темпы инфляции могут сделать процентные ставки по государственным ценным бумагам даже отрицательными. Данный вариант развития событий возможен только тогда, когда инфляция является неожиданной и приводит к падению реальной процентной ставки. В случае ожидаемой инфляции потенциальные покупатели потребуют повышения номинальной ставки до такого уровня, который обеспечит им определенный доход.

Следует также учитывать, что значительная доля государственного долга в настоящее время представлена краткосрочными ценными бумагами, доходность которых повышается в условиях растущей инфляции. Получили также распространение облигации с плавающей процентной ставкой: ее динамика определяется изменениями ставки ссудного процента или учетной ставки. Все это ограничивает возможности инфляции как способа сокращения государственного долга. Кроме того, монетизация бюджетного дефицита весьма опасна, так как может привести к гиперинфляции, которая разрушительна для экономики страны.

Третий способ стабилизации или сокращения внутреннего государственного долга - это полный или частичный отказ от его уплаты и перенос платежей по долгу на длительное время вперед, которые почти не используются, так как подрывают доверие к правительству. Такие случаи известны, но они связаны с войнами или другими чрезвычайными обстоятельствами.

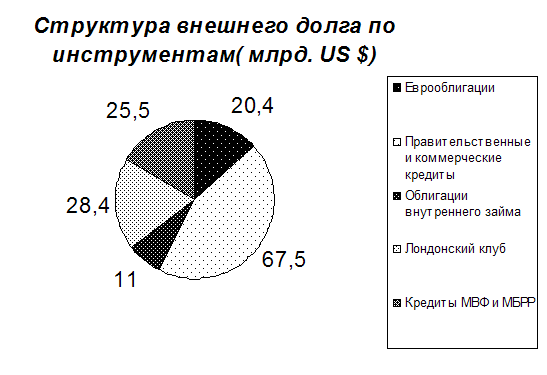

Внешний государственный долг может возникать по двум основным причинам:

Похожие работы

... большинство людей. Государственный долг Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга. Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ...

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

... (в том числе и Мэнкью). Мы увидим, что споры по поводу государственного долга в основном сводятся к дискуссии по вопросам теории потребления. Критерием того, какой подход к проблеме государственного долга - традиционный или рикардианский - является правильным, может служить оценка влияния бюджетно-налоговой политики на расходы потребителя. Чтобы проанализировать экономические последствия дефицита ...

... снимать с повестки дня проблему урегулирования долга иностранных государств перед нашей страной. Заключение На основе приведенной выше информации можно сделать следующий вывод: бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать ...

0 комментариев