Навигация

Бюджетное планирование и прогнозирование

20128

знаков

1

таблица

0

изображений

РЕФЕРАТ

по дисциплине «Финансы»

по теме: «Бюджетное планирование и прогнозирование»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Основные направления планирования и прогнозирования налоговой и бюджетной политики на современном этапе

2. Баланс финансовых ресурсов: понятие, содержание и его роль в процессе формирования бюджета

3. Состав и структура доходов и расходов федерального бюджета

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Выполнение государством возложенных на него функций связано с наличием у него необходимых финансовых ресурсов, а это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований. Эти отношения строятся в соответствии с финансово-бюджетной политикой, разрабатываемой и осуществляемой органами власти. Финансово-бюджетная политика включает действия государственных и территориальных органов власти в налоговой, денежно-кредитной, ценовой и других областях финансов.

Важное место в проведении грамотной финансовой политики занимает бюджетное планирование и прогнозирование. Поэтому тема данной работы является актуальной.

Финансово-бюджетное планирование и прогнозирование является сравнительно молодой отраслью финансовой науки. Существенный вклад в разработку методов перспективных финансовых расчетов внесли А. М. Волков, В.А. Галанов, Л.П. Евстигнеева, B.C. Павлов, Г.Б. Поляк, Г.Я. Шахова.

1. Основные направления планирования и прогнозирования налоговой и бюджетной политики на современном этапе

Финансово-бюджетная политика – это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению бюджетной системой.

Финансово-бюджетная политика предполагает определение целей и задач в области финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление финансами и бюджетной системой, организацию с помощью финансово-бюджетных инструментов регулирования экономических и социальных процессов.

Финансово-бюджетная политика осуществляется главным образом в ходе работ, производимых органами власти по мобилизации средств в бюджет и их использованию, т.е. в ходе бюджетного процесса.

Совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой и есть бюджетный процесс.

Финансово-бюджетная политика государства ежегодно определяется в Бюджетном послании Президента Российской Федерации Правительству Российской Федерации. На территориальном уровне она определяется решениями соответствующих органов власти. Эта политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банк России), контрольно-счетных органов (контрольно-счетные палаты Российской Федерации и субъектов Российской Федерации, другие контрольные органы исполнительной власти).

Управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов, оптимальное и эффективное проведение в жизнь грамотной налоговой и бюджетной политики осуществляется с помощью финансового планирования, объектом которого являются фонды денежных средств. Благодаря финансовому планированию обеспечивается сбалансированность народнохозяйственных, межотраслевых пропорций, определяются пути рационального использования трудовых, материальных и финансовых ресурсов.

Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении. Каждый финансовый план решает задачи организации и управления финансами в конкретном звене управления.

В систему финансовых планов входят:

· перспективные финансовые планы;

· сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях управления.

Перспективное финансовое планирование на всех уровнях власти осуществляется в целях:

· обеспечения координации экономического и социального развития и финансовой политики;

· прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий;

· прогнозирования финансовых последствий реформ, программ;

· определения возможности реализации различных мер в области финансов.

Перспективный финансовый план разрабатывается на основе показателей прогноза экономического и социального развития государства. В нем содержатся данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета.

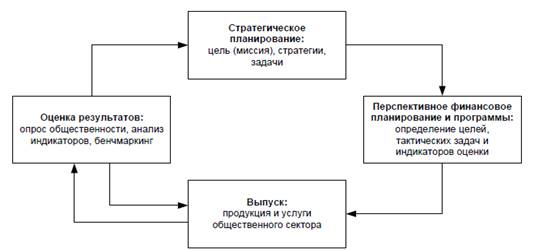

С 2006 года Министерство Финансов РФ намерено внедрить во всех федеральных министерствах и ведомствах новую методику бюджетного финансирования. Целью новой методики является планирование бюджетных средств, ориентированное на результат. Планируется перейти к трехлетнему прогнозированию основных показателей бюджета. При разработке системы показателей (индикаторов) планируется руководствоваться принципами:

минимизации количества планируемых (отчетных) показателей при сохранении полноты информации и своевременности ее предоставления. Как правило, по каждой задаче должно быть приведено не более трех показателей. В случае использования большего их числа, необходимо разделить показатели на основные и дополнительные;

использования показателей конечных общественно значимых результатов, характеризующих удовлетворение потребностей внешних потребителей за счет оказания им субъектом бюджетного планирования и подведомственными ему распорядителями и получателями бюджетных средств государственных услуг. Под внешними потребителями услуг понимаются физические и юридические лица, их группы, а также органы государственной власти (местного самоуправления), за исключением федерального органа исполнительной власти – субъекта бюджетного планирования и подведомственных ему органов и учреждений. Использование показателей непосредственных результатов деятельности, характеризующих объем и качество государственных услуг, оказанных субъектом бюджетного планирования и подведомственными ему распорядителями и получателями бюджетных средств внешним потребителям, допускается только при обосновании невозможности применения показателей конечных результатов.

В число используемых показателей, описывающих деятельность субъекта бюджетного планирования будут включаться показатели, характеризующие уровень удовлетворенности потребителей государственных услуг, оказываемых (финансируемых) субъектом бюджетного планирования, объемом и качеством потребляемых услуг.

Похожие работы

... также не носят директивного характера. Также просматривается легкое государственное регулирование экономики в Венгрии и Польше. 2. Совершенствование бюджетного планирования и прогнозирования в развитых странах мира 2.1 Долгосрочное макроэкономическое прогнозирование: опыт стран ЕС (Европейского Союза) В последние годы страны ЕС перешли к разработке собственного ежегодного бюджетного ...

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

... на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. Таблица 2.3.Финансирование ведомственных ...

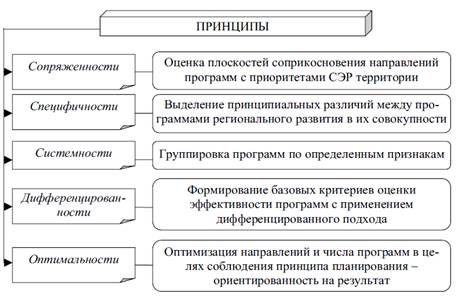

... ]. Таким образом, рассмотрев значение программно-целевого метода планирования расходов бюджета, можно сделать вывод, программно-целевой метод бюджетного планирования обеспечивает прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии установленными приоритетами государственной политики. Программно-целевое бюджетное ...

0 комментариев