Навигация

Понятие и принципы бюджетного процесса

92095

знаков

16

таблиц

7

изображений

1.3. Понятие и принципы бюджетного процесса

Нормы бюджетного процесса предписывают правила, порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до момента утверждения отчёта об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов - участников этих правоотношений на разных стадиях бюджетного процесса [18].

Процессуальные нормы бюджетного права, строгое их соблюдение являются гарантией законности применения материальных норм бюджетного права, т.е. гарантией правильности и своевременности поступления в бюджет доходов и законности и своевременности их расходования.

Бюджетный процесс - регламентированная процессуальными нормами бюджетного права деятельность государства по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также составлению, рассмотрению и утверждению отчёта об исполнении бюджета. В ст.6 БК РФ дается несколько другое определение бюджетного процесса, там не выделена стадия составления и утверждения отчета об исполнении бюджета. Это не совсем верно, так как именно отчет об исполнении бюджета является обратной связью в бюджетной деятельности государства.

В рамках бюджетного процесса имеется несколько ключевых понятий. Понятие бюджетного года - это календарный год, который состоит из 12-ти месяцев, начинается с 1 января и завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря, принятие денежных обязательств после 25 декабря не допускается, подтверждение денежных обязательств должно быть заверено органом, исполняющим бюджет 28 декабря. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря.

Бюджетный период - это время, в течение которого проходят все стадии бюджетного процесса. В соответствии с БК (Бюджетным Кодексом РФ), бюджетный период составляет 3,5 года. Соотношение бюджетного периода и бюджетного года: бюджетный период более широкое понятие, чем бюджетный год, бюджетный год равен всего одной стадии бюджетного периода [12].

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением лицевые счета. Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В то же время каждый раз работа с новым бюджетом начинается снова, поскольку ежегодно изменяется объем национального дохода государства, по-разному перераспределяются средства в зависимости от задач, решаемых государством в данный период.

Ежегодно изменяются потребности в денежных средствах каждой республики, области и других субъектов РФ, органов местного самоуправления в зависимости от того, как будет развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным.

Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет расходов бюджетов; обеспечение максимальной сбалансированности бюджетов; согласование бюджетов с реализуемой экономической программой; осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

В основе бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность изначально правильно составить, утвердить и исполнить бюджет, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в бюджетном законодательстве РФ для всей бюджетной системы предусмотрены следующие общие принципы:

- единства бюджетной системы;

- принцип разграничения доходов и расходов бюджетов;

- принцип самостоятельности;

- сбалансированности;

- гласности;

- достоверности;

- адресности и целевого характера бюджетных средств.

Все эти принципы в той или иной мере присущи и бюджетному процессу. Однако некоторые из них имеют в бюджетном процессе свою интерпретацию и, кроме того, бюджетному процессу присущи также свои собственные принципы.

1. Принцип последовательности вступления в бюджетный процесс органов исполнительной и представительной власти. Стадии бюджетного процесса делятся примерно поровну между органами исполнительной власти (они составляют проект бюджета и исполняют бюджет) и представительной власти (а они рассматривают и утверждают проект бюджета и после исполнения бюджета, рассматривают и утверждают отчет об исполнении бюджета - в этом и выражается последовательность).

2. Принцип ежегодности бюджета - бюджет должен быть утвержден до начала планируемого бюджетного года. Кроме того, ежегодность дает возможность более точно выявить тенденции рыночного развития, более полно учесть происходящие изменения в темпах роста производства, внутреннего валового продукта, национального дохода, курса рубля и т.д.

3. Принцип публичности и гласности - имеет особое значение, т.к. бюджетный процесс, процедура абсолютно публичная и гласная, бюджет обсуждается в представительных органах открыто, освещается в СМИ, существует необходимость опубликовать закон "О бюджете" того или иного уровня, а также закон "Об исполнении бюджета" того или иного уровня. Гласным должно быть и отклонение бюджета. В случае принятия решения об отклонении проекта бюджета или о неутверждении отчетов об исполнении бюджетов в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

4. Принцип специализации бюджетных показателей - он основан на бюджетной классификации, на документе, который группирует все доходы и расходы бюджета по определенным основаниям. В состав бюджетной классификация РФ входят:

- классификация доходов бюджетов РФ;

- функциональная классификация расходов бюджетов РФ;

- экономическая классификация расходов бюджетов РФ;

- классификация источников внутреннего финансирования дефицитов бюджетов РФ;

- классификация источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

- классификация видов государственных внутренних долгов РФ и субъектов РФ, видов, муниципального долга;

- классификация видов государственных внешних долгов РФ и субъектов РФ, а также государственных внешних активов РФ;

- ведомственная классификация расходов РФ.

Принцип специализации показателей бюджета осуществляется на всех стадиях бюджетного процесса. Бюджетная классификация - специальный юридический акт, лежащий в основе всей бюджетной деятельности финансовых органов. Следует иметь в виду, что бюджетная классификация имеет значение не только для процессуальных норм бюджетного права, но и лежит в основе материальных норм бюджетных права.

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением [7].

В основе организации бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность правильно и в сроки, установленные законодательством, составить, утвердить и исполнить бюджет. Основными принципами организации бюджетного процесса являются:

- единство и полнота охвата всех доходов и расходов бюджета, которые состоят в том, что бюджетная система России должна объединять все бюджетные доходы и расходы в федеральном бюджете, территориальных бюджетах и местных бюджетах в соответствии с законодательством;

- реальность планируемых бюджетных доходов, которая достигается как обоснованием размеров всех источников доходов, так и социально-экономическим обоснованием расходов бюджетов;

- гласность и публичность разработки проектов и утверждения бюджетов выражаются в том, что на всех стадиях бюджетного процесса проектные показатели подвергаются всестороннему обсуждению;

- соблюдение бюджетной классификации выражается в том, что при организации бюджетного процесса следует руководствоваться единой бюджетной классификацией на всех уровнях бюджетной системы;

- периодичность бюджетов, которая заключается в ежегодном составлении бюджета на календарный финансовый год;

- отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента РФ.

Бюджетный процесс в Российской Федерации строится в соответствии с законодательством Российской Федерации - Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации, а также законами республик в составе России.

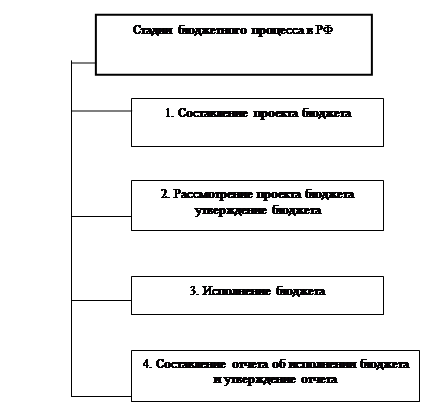

Бюджетный процесс в Российской Федерации состоит из следующих стадий бюджетной деятельности: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета. Стадии бюджетного процесса РФ показаны на схеме (рис. 1).

Рис. 1. Схема бюджетного процесса по стадиям

![]()

![]() В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- органы законодательной (представительной) власти;

- органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

- бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Состав участников бюджетного процесса шире, чем состав органов, обладающих бюджетными полномочиями. К ним помимо органов, обладающих бюджетными полномочиями, относятся: Президент РФ, органы законодательной (представительной) и исполнительной власти, органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, бюджетные учреждения, государственные и муниципальные унитарные предприятия как бюджетополучатели, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Вместе с тем, следует еще раз подчеркнуть, что в соответствии со ст. 153 и 154 Бюджетного Кодекса РФ органы законодательной и исполнительной власти обладают бюджетными полномочиями, хотя они и не включены в состав органов, обладающих бюджетными полномочиями в соответствии со ст. 151.

В состав участников бюджетного процесса, исходя из расширительной трактовки бюджетной системы РФ, входят и органы управления соответствующими государственными внебюджетными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным и территориальными фондами обязательного медицинского страхования РФ). Они составляют проекты бюджетов соответствующих фондов, представляют их для утверждения в Федеральное Собрание РФ и законодательные органы власти субъектов РФ (по территориальным внебюджетным фондам), составляют отчеты об исполнении бюджетов фондов с последующим утверждением Федеральным Собранием РФ в форме федерального закона.

II. Практическая часть.

Анализ исполнения бюджета Республики Марий Эл2.1. Анализ бюджета Республики Марий Эл на 2005 год

Рассмотрим основные показатели бюджета субъекта Российской Федерации - Республики Марий Эл в аспекте федерального бюджета на 2005 год [3].

Структура доходов и расходов бюджета каждого уровня, с точки зрения математических отношений, интересна не сама по себе. Она позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов РФ, другие важные моменты.

Основной функцией бюджета субъекта РФ является регулирование доходов местных бюджетов, которое осуществляется через перераспределение бюджетных ресурсов. Расходы на финансовую помощь местным бюджетам составляют более одной четвертой всех расходов бюджета.

Приоритетными направлениями расходов бюджета являются расходы на промышленность, транспорт, строительство, здравоохранение и физкультуру, сельское хозяйство и социальную политику, при этом значительная сумма расходов приходится на прочие расходы.

Республиканский бюджет Республики Марий Эл на 2005 год был принят Государственным Собранием Республики Марий Эл 25 ноября 2004 года и подписан Президентом Республики Марий Эл Л.Маркеловым 2 декабря 2004 года.

Республиканский бюджет Республики Марий Эл утвержден на 2005 год по расходам в сумме 5923377 тыс. рублей, по доходам в сумме 5512976 тыс. рублей. Предельный размер дефицита республиканского бюджета Республики Марий Эл на 2005 год установлен в сумме 410401 тыс. рублей; предельный размер государственного внутреннего долга Республики Марий Эл на 1 января 2006 г. - в сумме 954844 тыс. рублей, в том числе предельный объем обязательств по государственным гарантиям в сумме 60000 тыс. рублей; предельный объем обязательств по государственным гарантиям Республики Марий Эл, предоставляемым в 2005 году, в сумме не более 40000 тыс. рублей; лимит объема предоставляемых бюджетных кредитов на сроки, выходящие за пределы финансового года, в сумме 5000 тыс. рублей.

Источниками финансирования дефицита республиканского бюджета Республики Марий Эл являются:

- государственные займы, осуществляемые путем выпуска ценных бумаг от имени Республики Марий Эл, в сумме 400000 тыс. рублей;

- бюджетные кредиты, полученные от федерального бюджета, в сумме 1801 тыс. рублей;

- кредиты, полученные от кредитных организаций, в сумме минус 7000 тыс. рублей;

- поступления от продажи имущества, находящегося в государственной собственности Республики Марий Эл, в сумме 15600 тыс. рублей.

С 1 января 2005 г. упраздняется дорожный фонд Республики Марий Эл.

В составе расходов республиканского бюджета Республики Марий Эл утвержден объем финансовой помощи муниципальным образованиям Республики Марий Эл на 2005 год в сумме 2028625 тыс. рублей.

Из них:

- дотации на выплату заработной платы работникам бюджетной сферы в сумме 268020 тыс. рублей;

- республиканский фонд финансовой помощи муниципальным образованиям Республики Марий Эл в сумме 434576 тыс. рублей;

- республиканский фонд компенсаций муниципальным образованиям Республики Марий Эл в сумме 1326029 тыс. рублей.

Объем поступлений доходов республиканского бюджета Республики Марий Эл на 2005 год представлен в таблице 1.

Таблица 1

Объем поступлений доходов республиканского бюджета Республики Марий Эл на 2005 год (тыс. рублей)

| Наименование дохода | Сумма |

| Доходы | 2736010 |

| Налоги на прибыль, доходы | 1775757 |

| Налог на прибыль организаций | 639668 |

| Налог на доходы физических лиц | 1136089 |

| Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации, в том числе | 596496 |

| акцизы на алкогольную продукцию | 345012 |

| акцизы на нефтепродукты | 251484 |

| Налоги на совокупный доход | 34829 |

| Налоги на имущество | 236327 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 4085 |

| Задолженность по отмененным налогам, сборам и иным обязательным платежам | 14810 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 44223 |

| Платежи при пользовании природными ресурсами | 22286 |

| Доходы от оказания платных услуг и компенсации затрат государства | 4994 |

| Административные платежи и сборы | 2203 |

| Безвозмездные поступления | 2776966 |

| Всего | 5512976 |

Наряду с регионами, получающими финансовую помощь из федерального бюджета в форме трансфертов, Республика Марий Эл относится к регионам-донорам.

Безвозмездные поступления в бюджет Республики Марий Эл в планах на 2005 год составили 2776966 тыс. руб. или 50,37% от совокупных доходов бюджета. Пока республика за счет налоговых поступлений и иной деятельности не может обеспечить себя в полной мере средствами на полное самостоятельное покрытие расходной части бюджета.

Расходы республиканского бюджета Республики Марий Эл на 2005 год по разделам представлены в таблице 2.

Таблица 2

Расходы республиканского бюджета Республики Марий Эл на 2005 год по разделам (тыс. рублей)

| Наименование разделов и подразделов | Сумма |

| Всего | 5923377 |

| Общегосударственные вопросы | 585168 |

| Национальная безопасность и правоохранительная деятельность | 296426 |

| Национальная экономика | 784409 |

| Жилищно-коммунальное хозяйство | 135048 |

| Охрана окружающей среды | 3280 |

| Образование | 599387 |

| Культура, кинематография, средства массовой информации | 115747 |

| Здравоохранение и спорт | 680615 |

| Социальная политика | 694672 |

| Межбюджетные трансферты | 2028625 |

Распределение объема финансовой помощи муниципальным образованиям Республики Марий Эл на 2005 год представлено в таблице 3.

Таблица 3

Распределение объема финансовой помощи муниципальным образованиям Республики Марий Эл на 2005 год (тыс. рублей)

| Наименование муниципального образования | Всего |

| МО "Город Йошкар-Ола" | 397157 |

| МО "Город Волжск" | 179936 |

| МО "Город Козьмодемьянск" | 69134 |

| МО "Волжский район" | 79662 |

| МО "Горномарийский район" | 100591 |

| МО "Звениговский район" | 137498 |

| МО "Килемарский район" | 75708 |

| МО "Куженерский район" | 85668 |

| МО "Мари-Турекский район" | 103687 |

| МО "Медведевский район" | 188376 |

| МО "Моркинский район" | 119294 |

| МО "Новоторъяльский район" | 91229 |

| МО "Оршанский район" | 71304 |

| МО "Параньгинский район" | 86579 |

| МО "Сернурский район" | 100201 |

| МО "Советский район" | 91653 |

| МО "Юринский район" | 50948 |

| Итого | 2028625 |

Перечень республиканских целевых программ, предусмотренных к финансированию за счет средств республиканского бюджета Республики Марий Эл на 2005 год, представлен в приложении 1.

Федеральные целевые программы являются основным инструментом государственной инвестиционной политики, направленной на:

- создание инфраструктурных условий развития экономики;

- повышение уровня и качества жизни населения;

- развитие социальной сферы;

Решение этих задач является неотъемлемой функцией государства, от качества выполнения которой во многом зависит развитие всех отраслей экономики.

По итогам социально-экономического развития за последние четыре года Республика Марий Эл входит в число наиболее динамично развивающихся регионов Приволжского федерального округа. Реализуемая в республике государственная политика, направлена на создание условий для эффективного ведения бизнеса, привлечения инвестиций в реальный сектор экономики.

На состояние социально-экономического положения республики и увеличение инвестиционной активности влияют три основные составляющие:

1) привлечение и рациональное использование средств федерального бюджета по федеральным целевым программам;

2) эффективное использование средств консолидированного бюджета республики, в том числе направляемых на выполнение республиканских целевых программ;

3) активная деятельность по улучшению инвестиционного климата в республике с целью вовлечения в инвестиционные процессы средств кредитных учреждений и собственных средств предприятий.

За последние 4 года в республике значительно выросли объемы средств, выделенных по федеральным целевым программам. Если в 2001 году профинансировано из федерального бюджета 513 млн. рублей, в 2002 году – 647 млн. рублей, в 2003 году – 813 млн. рублей, в 2004 году – уже 1400 млн.рублей.

В 2005 году республика принимает участие в 36 федеральных целевых программах. За 2005 год на финансирование федеральных целевых программ за счет средств федерального бюджета направлено 796 млн. рублей. Участвуя в федеральных целевых программах, Республика Марий Эл имеет возможность направлять средства на строительство объектов социальной сферы, жилья, инженерной инфраструктуры, приобретение оборудования, спецтехники, медикаментов, компьютерной техники.

При поддержке Правительства Российской Федерации республика активно работает с федеральным центром по привлечению государственных инвестиций по Федеральной адресной инвестиционной программе. Всего за 2001-2004 годы на развитие экономики и социальной сферы по данной программе привлечено 232 млн.рублей средств федерального бюджета. На 2005 год предусмотрено 173,2 млн.рублей, что в 2,5 раза больше, чем в 2004 году.

За счет средств федерального бюджета по названной программе построены: поликлиника на 1000 посещений в смену в г.Йошкар-Оле, инфекционное отделение ЦРБ в п.Мари-Турек на 25 коек, реконструированы два корпуса Республиканской психоневрологической больницы в селе Семеновка.

В 2005 году планируется обеспечить вводы: участка тепловых магистралей М-7, который позволит разгрузить существующий основной тепловывод с ТЭЦ-2 и улучшить режим работы систем теплопотребления в г. Йошкар-Оле; пускового комплекса систем теплоснабжения населенных пунктов республики; завершить реконструкцию детского сада под муниципальное учреждение «Гимназия имени Сергия Радонежского» на 250 ученических мест в г. Йошкар-Оле.

В 2005 году за счет средств федерального бюджета продолжится строительство противотуберкулезного диспансера, гериатрического центра на базе республиканской больницы ветеранов войн, участковой больницы в с. Еласы Горномарийского района, I очередь учебного блока школы на 360 мест в д. Шоруньжа Моркинского района, Савинского детского дома-интерната, пускового комплекса завода по производству детского питания на плодоовощной и ягодной основе в г.Йошкар-Оле, завода по производству торфобрикетов в пос.Параньга.

Планируемый объем поступлений налогов и сборов в федеральный бюджет и бюджет Республики Марий Эл в 2005 году представлен в таблице 4.

Таблица 4

Планируемый объем поступлений налогов и сборов в федеральный бюджет и бюджет Республики Марий Эл в 2005 году (млрд. рублей)

| Наименование дохода | Бюджет Республики Марий Эл | Федеральный бюджет |

| Налоги на прибыль, доходы | 1,775 | 252,3 |

| Налог на прибыль организаций | 0,639 | 1067,0 |

| Налог на доходы физических лиц | 1,136 | |

| Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации, в том числе | 0,596 | 116,8 |

| акцизы на алкогольную продукцию | 0,345 | 28,4 |

| акцизы на нефтепродукты | 0,251 | 83,2 |

| Налоги на совокупный доход | 0,034 | 41,5 |

| Налоги на имущество | 0,236 | 95,2 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 0,0041 | 43,6 |

| Задолженность по отмененным налогам, сборам и иным обязательным платежам | 0,014 | 28,5 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 0,044 | 73,0 |

| Платежи при пользовании природными ресурсами | 0,022 | 35,1 |

| Доходы от оказания платных услуг и компенсации затрат государства | 0,004 | 58,1 |

| Административные платежи и сборы | 0,002 | 1,7 |

В 2005 году общий объем прибыли для целей налогообложения прогнозируется в сумме 3423,0 млрд. рублей или на уровне 18,29% к ВВП, с ростом на 0,24% к ВВП против ожидаемой оценки 2004 года. Данное увеличение обусловлено влиянием макроэкономических факторов и совокупным влиянием изменений налогового законодательства. В результате рост налога на прибыль, зачисляемого в федеральный бюджет, составит 0,015% к ВВП или 2,9 млрд. рублей.

В расчете налога указанная сумма прибыли корректируется на объем доходов в виде процентов по государственным и муниципальным ценным бумагам (44,8 млрд. рублей). С учетом корректировки прибыль для целей налогообложения составляет 3378,2 млрд. рублей.

Объем поступлений налога на прибыль с учетом собираемости прогнозируется в сумме 233,8 млрд. рублей. Таким образом, объем поступлений налога на прибыль в федеральный бюджет в 2005 году прогнозируется в сумме 252,3 млрд. рублей, что составляет 1,35 % к ВВП, на 0,24% выше соответствующего показателя по оценке 2004 года.

Сумма начисленного налога на добавленную стоимость на 2005 год прогнозируется в размере 7177,7 млрд. рублей и составляет 38,34% от объема ВВП, при ожидаемой оценке за 2004 год (на базе формы 1-НДС ФНС РФ за 2003 год и 1 полугодие 2004 года) – 39,4%, т.е. со снижением на 1,06 процентных пунктов.

Расчетная сумма налога на добавленную стоимость определена в размере 1067,0 млрд. рублей, исходя из начисленных сумм по прогнозируемой налогооблагаемой базе на 2005 год в размере 7177,7 млрд. рублей и налоговых вычетов в сумме 6110,7 млрд. рублей.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации. Собираемость указанных акцизов на 2005 год прогнозируется на уровне 96 процентов. С учетом собираемости поступление акцизов на бензин автомобильный составит 83,2 млрд. рублей, на дизельное топливо 26,1 млрд. рублей, моторные масла 2,5 млрд. рублей.

В составе неналоговых доходов федерального бюджета на 2005 год учтены платежи при пользовании природными ресурсами в размере 35,1 млрд. рублей, в том числе: плата за негативное воздействие на окружающую среду - 2,3 млрд.рублей, платежи при пользовании недрами, в том числе при использовании соглашений о разделе продукции - 26,7 млрд. рублей, плата за пользование водными биологическими ресурсами по межправительственным соглашениям - 0,9 млрд. рублей, платежи за пользование лесным фондом - 5,2 млрд.рублей.

Общая сумма доходов от оказания платных услуг и компенсации затрат государства прогнозируется в размере 58,1 млрд. рублей. В составе доходов учтены: доходы от оказания услуг или компенсации затрат государства 53,6 млрд. рублей (92,0%), лицензионные сборы 0,6 млрд. рублей (1,2%) и прочие доходы от оказания платных услуг и компенсации затрат государства - 3,9 млрд. рублей (6,8%).

В составе неналоговых доходов предусматриваются доходы от продажи материальных и нематериальных активов - 0,9 млрд.рублей.

Поступление административных платежей и сборов в федеральный бюджет на 2005 год прогнозируются в размере 1,7 млрд. рублей, в том числе исполнительский сбор - 1,5 млрд. рублей и платежи, взимаемые федеральными государственными организациями за выполнение определенных функций - 0,2 млрд. рублей.

В прогнозе неналоговых доходов на 2005 год предусмотрены поступления в федеральный бюджет штрафов, санкций, возмещение ущерба в размере 1,5 млрд. рублей.

Объем прочих неналоговых доходов предусмотренных в общей сумме неналоговых доходов оценивается на 2005 год в сумме 4,1 млрд. рублей. Данный доход включает в себя: поступление средств, удерживаемых из заработной платы осужденных в размере 0,8 млрд. рублей и 3,3 млрд. рублей прочие неналоговые доходы.

Похожие работы

... Бюджет страны характеризует его масштаб и структура. Ø Бюджетный план является средством воздействия государства на рациональное использование имеющихся финансовых ресурсов. Бюджетное планирование в предприятии. Теоретические основы управления предприятием Усложнение рыночной ситуации, производственных, сбытовых и других бизнес процессов делает более сложным управление предприятием, ...

... состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российской Федерации. Таким образом происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы. 1.5. Межбюджетные отношения - современная ситуация, проблемы ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

... , распределённого по программному принципу Год 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. Доля программных расходов, % 50 55 60 65 70 Применение того или иного из рассмотренных методов бюджетного планирования и прогнозирования определяется спецификой задач, стоящих перед соответствующим уровнем управления. Для планирования текущих расходов используется нормативный метод, а для решения ...

0 комментариев