Особливості формування місцевих бюджетів в умовах самоврядування

Учасники бюджетного процесу та їх повноваження

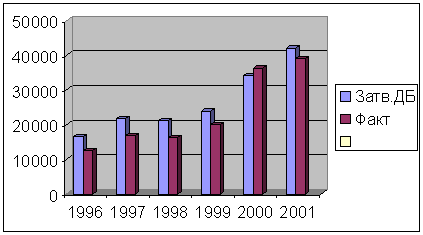

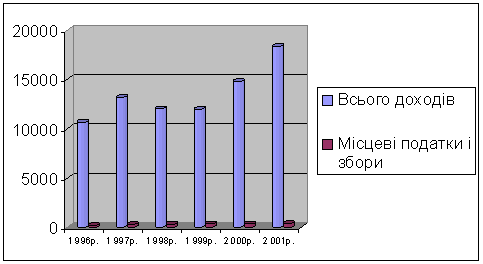

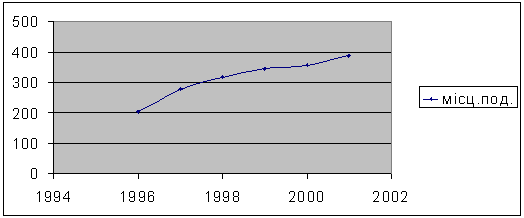

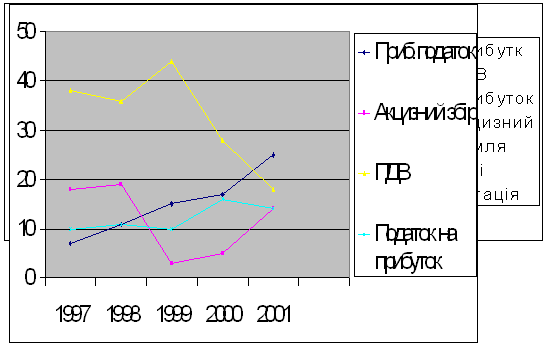

Характеристика доходів Державного бюджету, та виконання доходної частини місцевого бюджету Київського району міста Одеси

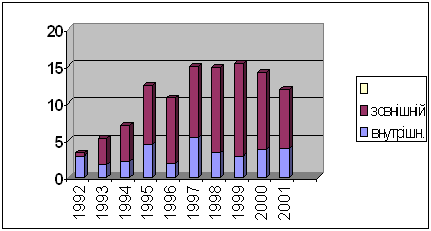

Характеристика видатків Державного бюджету, та виконання видаткової частини місцевого бюджету Київського району міста Одеси

Бюджетний дефіцит, його причини та наслідки

Вдосконалення бюджетного процесу

Шляхи (напрями) удосконалення показників бюджетів

Навигация

Бюджетний дефіцит, його причини та наслідки

Бюджетний процес

93660

знаков

2

таблицы

0

изображений

2.3. Бюджетний дефіцит, його причини та наслідки

Бюджетний дефіцит виникає як результат нестабільності в економічному та політичному житті держави і посилює негативні явища, якщо дефіцит перевищує встановлені світовим досвідом показники.

Щоб зрозуміти сутність дефіциту державного бюджету, доцільно розглянути його основні види.

Звичайно дефіцит бюджету класифікують за такими критеріями:

- за формою вияву: відкритий (офіційно оголошений у законі про бюджет на відповідний рік) і прихований (не визнаний офіційно, виявляється у завищенні планових обсягів доходів, включенні до складу доходів джерел покриття бюджетного дефіциту).

Прихований дефіцит бюджету містить у собі такі складові:

- фінансування державними підприємствами надлишкової зайнятості в державному секторі і виплати ними заробітної плати за ставками, вищими від ринкових, за рахунок банківських позик;

- накопичення в комерційних банках, що відокремились на початкових стадіях економічних реформ від Центрального банку країни;

- окремі операції, пов'язані з державним боргом, а також фінансування Центральним банком збитків від заходів щодо стабілізації обміну курсу валюти, безвідсоткових і пільгових кредитів урядові, рефінансування Центральним банком сільськогосподарських, промислових і житлових програм уряду за пільговими ставками.

Ці операції належать до так званої квазіфіскальної діяльності держави. Отже, поряд із відкритим і прихованим дефіцитом до цієї ж групи бюджетних дефіцитів доречно зарахувати і квазіфіскальний дефіцит державного бюджету.

За причинами виникнення: вимушений (наслідок недостатності фінансових ресурсів у держави, низький рівень виробництва ВВП) і свідомий (наслідок фінансової політики держави).

Вимушений бюджетний дефіцит є наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових ресурсів країни. Прикладом вимушеного бюджетного дефіциту є циклічний бюджетний дефіцит.

Свідомий бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо державного бюджету. Свідомий дефіцит бюджету виникає за умов, коли для стимулювання сукупного попиту в період економічного спаду уряд цілеспрямовано знижує ставки оподаткування і збільшує державні витрати.

За напрямками дефіцитного фінансування: активний (через спрямування коштів у розвиток економіки для зростання ВВП) і пасивний (для покриття поточних витрат. Рівень дефіциту визначається відношенням до ВВП, ВНП або до затверджених витрат бюджету, але він не може бути постійним і залежить від різних чинників, які впливають на розвиток економіки (зростання або зменшення капіталу, розвиток інфляційних процесів). Активний дефіцит бюджету дає змогу підштовхнути подальший розвиток економіки і зростання капіталу. Пасивний - підкоряється законам інфляції3.

Активний бюджетний дефіцит характеризується спрямуванням коштів на інвестування економіки, що сприяє зростанню ВВП.

Пасивний бюджетний дефіцит характеризується спрямуванням коштів на покриття поточних видатків (соціальні трансферти, виплата зарплати у бюджетній сфері тощо).

У своїх працях О.Д. Василик розрізняє поняття стійкий дефіцит бюджету, який існує в довгостроковому періоді, і тимчасовий дефіцит, що викликається касовими розривами у виконанні бюджету або непередбачуваними подіями та обставинами. [11, С.98].

За критерієм визначення складових частин бюджетного дефіциту вони виділяють фактичний бюджетний дефіцит, структурний бюджетний дефіцит, циклічний бюджетний дефіцит.

Якщо фактичний дефіцит є зовнішнім виявом розбалансованості дохідної та видаткової частин бюджету, то структурний і циклічний дефіцити є його внутрішніми складовими. Фактичний дефіцит відображає реальні доходи, видатки бюджету і дефіцит за певний період. Структурний дефіцит - це дефіцит за умов повної або високої зайнятості потенційних виробничих ресурсів. Циклічний дефіцит - це результат недонадходження бюджетних доходів внаслідок циклічних коливань в економіці. Він показує вплив ділового циклу на бюджет та вимірює зміни видатків, надходжень, які виникають через те, що економіка не працює за потенційного обсягу виробництва, а перебуває у стані піднесення чи спаду.

У загальному вираженні циклічний дефіцит є різницею між фактичним і структурним дефіцитом.

Відмінності між структурним і циклічним бюджетами тісно пов'язані з відмінністю між автоматичними і дискреційними стабілізаторами. Структурні видатки і надходження здебільшого складаються з дискреційних програм, запроваджених законодавством. А циклічні видатки і дефіцити складаються з податків і видатків, що автоматично пристосовуються до стану економіки. Так, у разі спаду виробництва кожний відсотковий пункт зростання норми безробіття збільшує на відповідну суму циклічний дефіцит. Це відбувається тому, що податкові надходження зменшуються, а державна допомога з безробіття зростає.

Коли ж владні структури ставлять за мету зменшити дефіцит бюджету шляхом підвищення податкових ставок і зниження видатків, то відповідно зменшується структурний дефіцит за повної зайнятості або потенційного обсягу виробництва. Якщо державний законодавчий орган вирішить запровадити програму, що субсидує соціальне забезпечення материнства, це призведе до зростання структурних видатків, отже, відповідно збільшить структурний дефіцит [20, С.16].

Статистичні дослідження показують, що певний захід уряду, який змінює структурний дефіцит бюджету, змінює фактичний дефіцит у тому самому напрямі.

Пасивний дефіцит бюджету зумовлюється економічною кон'юнктурою як першопричиною накопичення запланованого обсягу бюджетних ресурсів і його можна ототожнити з циклічним бюджетним дефіцитом7.

Розрізняють поняття стійкий дефіцит бюджету, який існує в довгостроковому періоді, та тимчасовий дефіцит, викликаний касовими розривами у виконанні бюджету. Його ще називають касовим дефіцитом, що породжується браком коштів бюджету в результаті розбіжності у термінах надходження доходів і здійснення видатків.

Первинний дефіцит бюджету - це різниця між величиною дефіциту бюджету і виплатою процентів за борг. Інакше кажучи, цей дефіцит дорівнює різниці між сумою трансфертів та державних закупівель товарів і послуг й податковими надходженнями в бюджет. Дефіцит бюджету = (державні закупівлі товарів і послуг + трансфери + виплати з обслуговування боргу) — податкові надходження.

Якщо уряд удається до випуску державних цінних паперів для фінансування первинного дефіциту бюджету, то зростають основна сума державного боргу і коефіцієнт його обслуговування, тобто в національній економіці збільшується тягар боргу. Сума процентів за державний борг дорівнює добуткові державного боргу та реальної процентної ставки. Якщо в національній економіці реальна процентна ставка перевищує темпи зростання реального ВВП, то весь приріст останнього іде на виплату процентів з обслуговування державного боргу, тобто відношення державного боргу до ВВП зростає.

Для зниження цього відношення:

— темпи зростання реального ВВП мають перевищувати величину реальної процентної ставки;

— збільшення частки первинного бюджетного надлишку має бути постійним8.

Операційний дефіцит - це дефіцит державного бюджету з вирахуванням інфляційної частини відсоткових платежів з обслуговування державного боргу. За високих темпів інфляції, коли різниця в динаміці номінальних і реальних відсоткових ставках досить значна, таке завищення розміру дефіциту державного бюджету може виявитися істотним.

Таким чином, види бюджетного дефіциту можна згрупувати в такий спосіб:

1. За формою вияву:

— відкритий;

— прихований;

— квазіфіскальний.

2. За причинами виникнення:

— вимушений;

— свідомий.

3. За напрямом державного фінансування:

— активний;

— пасивний.

4. За критерієм визначення складових частин бюджетного дефіциту:

— фактичний;

— структурний;

— циклічний.

5. За терміном дії:

— тимчасовий;

— стійкий.

6. За зв'язком із державним боргом:

— первинний;

— операційний.

Бюджетний процес передбачає балансування державних доходів і видатків, але на практиці майже в усіх країнах на сьогодні спостерігається значне перевищення державних видатків над доходами. Причин бюджетних дефіцитів багато, але велике значення має розширення соціальних і економічних функцій держави. Якщо зростання бюджетних видатків не компенсується збільшенням податкових надходжень, то зростання бюджетних дефіцитів набуває хронічного характеру і досягає значних масштабів.

Дефіцит державного бюджету завжди привертав до себе увагу економістів і практиків, урядовців і законодавців. Йому відводиться чільне місце у теоріях державних фінансів, оскільки головною проблемою фінансової політики традиційно вважається державний бюджет.

III. Шляхи вдосконалення бюджетного процесу

Похожие работы

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

... і проходження якого бюджет переходить з одного якісного стану в інший. Розгляд є моментом або стадії складання, або стадією затвердження. Відповідно до визначення бюджетного процесу, як регламентованої нормами права діяльності державних органів щодо складання, розгляду, затвердження, виконання бюджету та складання, розгляду і затвердження звіту про його виконання,можна виділити п’ять стадій ...

... ічну систему. На фінансову політику держави мають вплив і інші фактори, які визначаються тими економічними умовами, що складаються на конкретному етапі її розвитку. Отже, можна говорити про те, що фінансова політика є динамічним процесом, який змінюється і коригується виходячи з нагальних практичних потреб. 14. Дефіцит бюджету його суть та напрямки подолання Бюджетний дефіцит являє собою ...

... і голосуються поправки щодо скорочення дефіциту бюджету. Якщо внаслідок цього досягнуто затвердженого дефіциту бюджету, Верховна Рада України голосує проект в цілому, в іншому випадку – пропорційно скорочує статті видатків. Третя стадія бюджетного процесу присвячується затвердженню бюджету, тобто під час проходження цієї стадії виявляється воля представницького органу по затвердженню показників ...

0 комментариев