Навигация

Безпека діяльності підприємства

19665

знаков

0

таблиц

0

изображений

1. Змістово-типологічна характеристика економічної безпеки підприємства (організації)

За ринкових умов господарювання дуже важливого (якщо не вирішального) значення набуває безпека всіх суб'єктів підприємницької та інших видів діяльності. Економічна безпека фірми (підприємства, організації) — це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам (загрозам).

Рівень безпеки фірми залежить від того, наскільки ефективно її керівництво і спеціалісти (менеджери) будуть спроможні уникнути можливих загроз і ліквідувати шкідливі наслідки окремих негативних складових зовнішнього і внутрішнього середовища.

Джерелами негативних впливів на економічну безпеку можуть бути:

1) свідомі чи несвідомі дії окремих посадових осіб і суб'єктів господарювання (органів державної влади, міжнародних організацій, підприємств (організацій)- конкурентів;

2) збіг об'єктивних обставин (стан фінансової кон'юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини тощо). Залежно від суб'єктної обумовленості негативні впливи на економічну безпеку можуть мати об'єктивний і суб'єктивний характер. Об'єктивними вважаються такі негативні впливи, які виникають не з волі конкретного підприємства або його окремих працівників. Суб'єктивні впливи мають місце внаслідок неефективної роботи підприємства в цілому або окремих його працівників (передовсім керівників і функціональних менеджерів).

Головна мета економічної безпеки підприємства полягає в тому, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому.

До основних функціональних цілей економічної безпеки належать:

· забезпечення високої фінансової ефективності роботи, фінансової стійкості та незалежності підприємства (організації);

· забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу того чи того суб'єкта господарювання;

· досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством (організацією);

· досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу, належної ефективності корпоративних НДЦКР;

· мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

· якісна правова захищеність усіх аспектів діяльності підприємства (організації);

· забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та відділів організації;

· ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів.

Основні функціональні складові поняття «економічна безпека підприємства»:

1. Фінансова складова: досягнення найбільш ефективного використання корпоративних ресурсів.

2. Інтелектуальна й кадрова складові: збереження та розвиток інтелектуального потенціалу підприємства; ефективне управління персоналом.

3. Техніко-технологічна складова: ступінь відповідності застосовуваних на підприємстві технологій сучасним світовим аналогам щодо оптимізації витрат ресурсів.

4. Політико-правова складова: усебічне правове забезпечення діяльності підприємства, дотримання чинного законодавства.

5. Інформаційна складова: ефективне інформаційно-аналітичне забезпечення господарської діяльності підприємства (організації).

6. Екологічна складова: дотримання чинних екологічних норм, мінімізація втрат від забруднення довкілля.

7. Силова складова: забезпечення фізичної безпеки працівників фірми (передовсім керівників) і збереження її майна.

Загальна схема процесу організації економічної безпеки включає такі дії (заходи), що здійснюються послідовно або одночасно:

1) формування необхідних корпоративних ресурсів (капіталу, персоналу, прав, інформації, технології та устаткування);

2) загально стратегічне прогнозування та планування економічної безпеки за функціональними складовими;

3) стратегічне планування фінансово-господарської діяльності підприємства (організації);

4) загальнотактичне планування економічної безпеки за функціональними складовими;

5) тактичне планування фінансово-господарської діяльності підприємства (організації);

6) оперативне управління фінансово-господарською діяльністю підприємства (організації);

7) здійснення функціонального аналізу рівня економічної безпеки;

8) загальна оцінка досягнутого рівня економічної безпеки.

Тільки за здійснення в необхідному обсязі зазначених дій (заходів) можна буде досягти належного рівня економічної безпеки підприємства.

До факторів гарантування економічної безпеки підприємства належать:

1. Ступінь адаптивності стратегічного потенціалу підприємства, що визначається не тільки внутрішніми, а й зовнішніми впливами. В першу чергу, такий вплив виникає через попит на продукцію підприємства, мінливість якого зумовлена комплексом причин економічного, політичного, демографічного та соціально-культурного характеру. На адаптивність стратегічного потенціалу підприємства впливає також кон'юнктура, що складається на ринках матеріальних ресурсів, фінансових ринках, ринках робочої сили, інформації, послуг тощо. Це означає, що, як і всяка система, стратегічний потенціал підприємства має граничні можливості адаптації до умов виробництва, що змінюються. Наявність таких граничних можливостей адаптації зумовлена періодичною потребою в технічному переозброєнні і реконструкції підприємства, відновленні чи підвищенні рівня кваліфікації його персоналу, зміні стратегічних зон господарювання, а можливо, і в зміні виду діяльності.

2. Залежність підприємства від інтенсивності кооперованих його зв'язків із постачальниками різного роду ресурсів. Ідеться про залежність підприємства від стабільності постачань необхідних ресурсів як з погляду якості ресурсів, що поставляються, так і повноти та своєчасності цих постачань.

3. Охорона комерційної таємниці підприємства, з одного боку, і нагромадження інформації про можливе втручання інших економічних агентів у діяльність підприємства - з другого. Поширення конфіденційної інформації за межі підприємства може завдати йому істотної шкоди. Одночасно з охороною комерційної таємниці підприємство повинно організовувати збір, нагромадження й обробку інформації про діяльність реальних і потенційних конкурентів, що можуть вплинути на існуючий статус фірми.

4. Ступінь можливого ризику прийнятих рішень. Економічна безпека підприємства практично визначається здатністю керівництва вміло ризикувати при прийнятті стратегічно важливих для майбутнього підприємства рішень. Необхідно постійно порівнювати можливі виграші й витрати. Як свідчить практика, імовірність роботи без ризику надзвичайно мала. Крім того, необхідно пам'ятати і про можливі наслідки реалізованих рішень у майбутньому для самого підприємства, а також і для регіону країни, у першу чергу екологічних. Важливо попадати в зону допустимого ризику, тобто в зону, де величина можливих втрат від прийняття того чи іншого рішення не перевищує величини прогнозованого прибутку.

Широкий спектр проблем, із якими пов'язана економічна безпека підприємства, потребує їх системної класифікації за такими видами: технологічна, ресурсна, фінансова та соціальна безпека.

Технологічну безпеку характеризують чинники:

• ступінь спрацювання основних виробничих засобів;

• завантаження спеціалізованого устаткування;

• доступ до "ноу-хау";

• частка витрат на науково-дослідні та дослідно-конструкторські роботи;

• введення в дію нових основних виробничих засобів;

• середня зарплата наукового працівника за місяць.

Для ресурсної безпеки характерні параметри:

• забезпеченість виробництва основними видами ресурсів;

• коефіцієнт забезпеченості запасів і витрат власними джерелами;

• можливість заміни та якість ресурсів.

Для фінансової безпеки характерні:

• динаміка обсягів виробництва й чистого прибутку;

• розмір заборгованості;

• частка на ринку;

• наявність та частка державних інвестицій;

• рівень рентабельності;

• капіталовкладення;

• довгострокові кредити.

Соціальну безпеку характеризують такі параметри:

• розмір мінімальної заробітної плати;

• середня заробітна плата одного середньооблікового працівника;

• чисельність працівників, заробітна плата яких нижча від прожиткового мінімуму;

• заборгованість із заробітної плати;

• питома вага заробітної плати в ціні продукції (робіт, послуг);

• витрати сім'ї працівника на харчування;

• темпи скорочення чисельності персоналу;

• тривалість робочого тижня.

Усі перелічені параметри діють у тісному взаємозв'язку й взаємообумовленості.

Конкретними кроками на шляху зміцнення економічної безпеки підприємств можуть бути:

• у рамках технологічної безпеки - створення нових організаційно-виробничих структур; використання лізингу; активна участь у міжнародних виставках, семінарах та впровадження передового світового досвіду;

• у рамках ресурсної безпеки - вдосконалення систем розрахунків; підвищення продуктивності праці; збільшення капіталовкладень у ресурсозбереження; стимулювання "ресурсного" напрямку науково-дослідних та дослідно-конструкторських робіт;

• у рамках фінансової безпеки - застосування принципу дотримання критичних строків кредитування; створення інформаційного центру з дебіторської та кредиторської заборгованості; створення в структурі інформаційного центру спеціальної групи фінансових працівників, яка б контролювала нарахування та сплату податків і зборів;

• у рамках соціальної безпеки - наближення рівня оплати праці до показників розвинутих країн; залучення робітників до управлінських функцій; підвищення кваліфікації працівників; зацікавленість адміністрації підприємства в працевлаштуванні безробітних; розвиток соціальної інфраструктури підприємства; підвищення матеріальної відповідальності працівників за результати своєї праці.

Таким чином, формування необхідного рівня економічної безпеки підприємства включає етапи:

• формування ефективних факторів виробництва (нового устаткування, кваліфікованої робочої сили і т. д.);

• виробництво продукції з урахуванням потреб ринку, підвищення її якості та дизайну;

• вибір надійних постачальників сировини, матеріалів, енергоносіїв;

• проведення приватизації;

• надійний захист власних комерційних таємниць;

• зміна, в разі необхідності, керівництва підприємства.

Для здійснення заходів із досягнення належної економічної безпеки слід визначити обсяг ресурсів і мобілізувати внутрішні й зовнішні їх джерела (продаж частини майна, розпродаж продукції, яка не реалізована, отримання кредиту).

Похожие работы

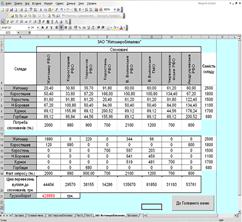

... прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності. 2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ” 2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпром ...

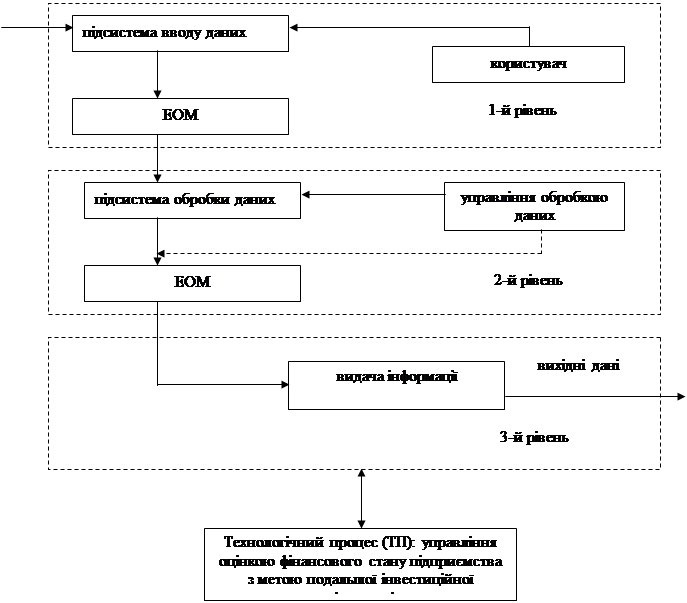

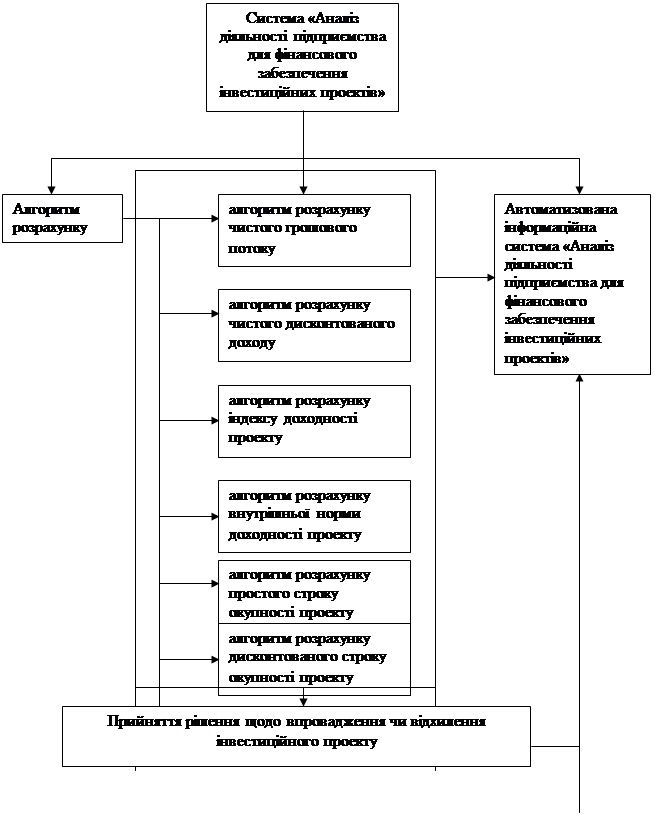

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... і, буклетах, візитних картках.(Додаток № ) 9. Заробітна плата Заробітна плата конкретного робітника залежить від результатів затраченої ними праці, її кількості і якості з урахуванням наслідків господарської діяльності підприємства. Таким чином, і робітник, і роботодавець в умовах соціального партнерства повинні розуміти заробітну плату, з одного боку, як будь – який заробіток, обчислений, ...

... збитки підприємства (надзвичайні витрати). По коду 0280 "Витрати на оплату праці" відображається пряма основна і додаткова оплата праці всього персоналу основної діяльності підприємства, включаючи найнятих і залучених, крім оплати праці керівників і спеціалістів, які входять до адміністративно-управлінського персоналу, працівників житлово-комунального господарства і культурно-побутових закладів, ...

0 комментариев