Навигация

Сутність і мета антикризового управління

60649

знаков

0

таблиц

4

изображения

2.1 Сутність і мета антикризового управління

Антикризове управління — це система управлінських заходів щодо діагностики, упередження, нейтралізації і подолання кризових явищ та причин їх виникнення на всіх рівнях економіки. Антикризове управління ґрунтується на загальних принципах і методах, які притаманні управлінським процесам.

Головною метою антикризового управління є забезпечення стійкого фінансового стану в результаті своєчасного реагування на зміни, спричинені зовнішнім середовищем (економічні, політичні, соціальні, міжнародні метаморфози) через введення в дію антикризових інструментів, що дають змогу усунути тимчасові фінансові ускладнення на підприємстві та подолати симптоми банкрутства [11, ст. 86].

Реалізація поставленої мети полягає в перебуванні належного балансу між вимогами, висунутими ситуацією, і особистими якостями керівника з урахуванням зрілості (компетентності, досвіду) і готовності колективу до співробітництва.

Необхідно відзначити, що будь-яке управління у визначеній мірі повинно бути антикризовим і тим більше ставати антикризовим у міру вступу в смугу кризового розвитку організації. Ігнорування цього положення має значні негативні наслідки, облік його сприяє безболісному, "оксамитному" проходженню кризових ситуацій.

Суть антикризового управління виражається в наступних положеннях:

- кризи можна передбачати, очікувати і викликати;

- кризи у визначеній мірі можна прискорювати, випереджати,

- відсувати;

- до криз можна і необхідно готуватися;

- кризи можна пом'якшувати;

- управління в умовах кризи вимагає особливих підходів,

- спеціальних знань, досвіду і мистецтва;

- кризові процеси можуть бути до визначеної межі керованими;

- управління процесами виходу з кризи здатне прискорювати ці

- процеси і мінімізувати їхні наслідки.

Для того, щоб організація домоглася успіху, керівник повинен уміти передбачати можливість, імовірність появи тих чи інших виробничих ситуацій, бути готовим до них і діяти адекватно сформованим обставинам.

2.2 Основні інструменти антикризового управління

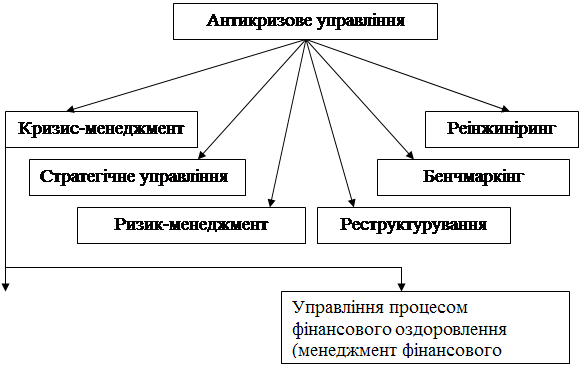

Важливими інструментами антикризового управління є кризис-менеджмент, стратегічне управління, ризик-менеджмент, банкрутство, реінжиніринг, бенчмаркінг, реструктуризація (рис. 2.1).

|

Кризис-менеджмент — це управління фінансовою неспроможністю і управління процесом фінансового оздоровлення підприємств. Менеджмент банкрутства — управління судовою і добровільною ліквідацію підприємства. Стратегічне управління — управління, спрямоване на реалізацію стратегії розвитку підприємства відповідно до змін умов зовнішнього середовища. Ризик менеджмент — управління ризиками, спрямоване на зниження втрат від можливих негативних ситуацій у діяльності підприємства. Реінжиніринг — перехід управління від окремих операцій до міжфункціональних бізнес-процесів. Антикризовий реінжиніринг — упередження банкрутства на основі ліквідації збиткових підрозділів, удосконалення організації виробництва і праці, продажу частини майна, скорочення необов'язкових витрат, реорганізація фінансів. Бенчмакінг — програмно-цільове управління інвестиційними, інноваційними та маркетинговими проектами на основі ринкової оцінки конкурентних позицій фірми. Вивчення досвіду конкурентних можливостей однотипових фірм та впровадження у виробництво кращих зразків технологій.

Головна мета антикризового управління — забезпечення стабільного положення на ринку економічних політичних і соціальних метаморфоз на основі упереджуючих стратегічних заходів [11, ст. 89].

2.3 Функції і принципи антикризового управління

Управління завжди цілевизначене, а процес управління являє собою суму усіх функцій, тобто, як відмічав Й. С. Завадський «...вид цілеспрямованої діяльності щодо керованого об'єкта зумовлений кооперацією й поділом праці всередині управлінського персоналу, яким властиве замкнене коло робіт (підфункцій), що об'єднуються спільністю значення і виконують певну роль у менеджерській діяльності» М. Мескон, М. Альберт, Ф. Хедоурі виділяють чотири основні функції: планування, організація, мотивація і контроль. Іванюта С.М. виділяє шість основних антикризових функцій: планування, організація, мотивація, облік, аналіз і контроль.

Початковим етапом процесу управління є планування — інструмент для прийняття управлінських рішень. Планування — це формування місії та цілей організації, розробка стратегії та тактики вирішення поставлених завдань, зокрема щодо упередження та оздоровлення фінансового стану на підприємстві.

Планування — це стратегія та заходи прогнозування і попередження банкрутства. Документальна довгострокова стратегія закріпляється в бізнес-планах, а середньо-термінова і оперативна — в оперативних планах. Антикризове планування передбачає розробку довгострокових цілей та орієнтирів, обґрунтування та впровадження принципово нових напрямів діяльності підприємства, його конкурентоспроможність з урахуванням змін у зовнішньому середовищі. На основі мікроекономічного підходу до генезису підприємства при плануванні необхідною умовою є прогноз ресурсного потенціалу в умовах його обмеженості [11, ст. 90].

Стратегія планування повинна враховувати позиції та розвиток ринку, диверсифікацію виробництва, план фінансового оздоровлення, можливість ліквідації окремих підрозділів. Важливе значення в цьому аспекті відводиться фінансовому плануванню. Перспективне, поточне і оперативне фінансове планування ґрунтується на ринковій кон'юнктурі товарів, раціональних контрактах, орієнтується на реальне одержання власних і залучених фінансових джерел і визначення напрямів їх цільового використання. Його мета — забезпечення виробничого процесу необхідними джерелами фінансування. При фінансовому плануванні використовується балансовий метод. Його зміст полягає в тому, що крім балансування доходів і витрат, визначаються конкретні джерела покриття для кожної статті витрат чи надходжень. Метод відсотка від реалізації, який використовується в західній практиці, полягає в тому, що на основі запланованого обсягу продажу на господарський рік необхідно визначати майбутні витрати, активи і зобов'язання у вигляді відсотка від продажу. Розрахунково-аналітичний метод фінансового планування передбачає оптимізацію виробничих запасів та інших активів під задані параметри виробничого плану, складеного на підставі плану продажу, підбір недостатніх джерел фінансування і обґрунтування їх змісту при формуванні грошових потоків.

Організація передбачає забезпечення виконання антикризового планування, розподіл матеріальних, фінансових та трудових ресурсів антикризового процесу, застосування організаційно-регламентованих методів управління (законів, статутів, положень, інструкцій, наказів, нормативів). З організацією тісно пов'язана координація, яка являє собою процес, спрямований на забезпечення пропорційного та гармонійного розвитку різних сторін — технічної, виробничої, фінансової та ін. Координація забезпечує баланс дій у процесі організації групи системи раннього упередження й реагування [11, ст. 91].

Мотивація спрямована на використання мотиваційних чинників суб'єктів антикризового процесу (власників підприємства, персоналу, кризис-групи). Мотив — це усвідомлення вчинків, які потім перетворюються на мету, що спонукає людину до дії, тобто стає свідомістю індивіда. В даному аспекті повинні враховуватись матеріальні, моральні та психологічні мотиви. Мотивація є одним з найважливіших елементів господарського механізму, елемент трудової ситуації, який впливає на поведінку людини у сфері праці. Разом з тим, вона несе в собі і нематеріальне навантаження, яке дозволяє працівникові реалізувати себе як особистість і працівника одночасно. К. Маркс справедливо відмічав, що «...люди, які беруть участь у суспільних відносинах відповідно розвитку їх матеріального виробництва, створюють також принципи, відповідні своїм суспільним відносинам».

Сучасне виробництво неможливе без мотивів підприємницьких реакцій на зміни зовнішнього середовища, внутрішньогосподарські мотиви підприємництва, мотиви конкуренції та підприємницького ризику. Важливе значення в мотиваційному процесі належить: участі працівників в управлінні (творчість, науковість, відповідальність за прибутки і збитки); мотиви відповідальності (виживання, стабільність, лідерство); мотиви професійного зростання (престиж професії, кар'єра, заробітна плата); мотиви комунікації та суперництва [11, ст. 92].

Облік — це система, яка забезпечує спостереження, вимірювання, оформлення, реєстрацію, оброблення, зберігання і подання первинної, поточної, фінансової та податкової інформації. Своєчасний облік дозволяє отримати інформацію і уникнути порушення трудової дисципліни, виявити негосподарське відношення до землі і майна, запобігти перевитратам в результаті господарської діяльності. Формування управлінських рішень на підприємстві залежить від взаємодії внутрішньогосподарського, податкового й фінансового обліку з метою упередження кризових явищ.

Аналіз — це процес, який за допомогою методик, збору, оброблення, збереження інформації дозволяє передбачити можливості загрози кризи від зовнішнього та внутрішнього середовища підприємства. Загрози від зовнішнього середовища можна згрупувати як економічні, політичні, ринкові, соціальні, міжнародні, від внутрішнього середовища — маркетингові, фінансові, технологічні, ресурсні та ін. З цією метою доцільно проводити постійний моніторинг — процес нерозривної єдності: збирання інформації — узагальнення — аналізу одержаних результатів — вивчення причин, які їх зумовили, і тенденцій, які при цьому проявляються — розробка заходів, які, з одного боку, обмежували б, а ще краще повністю долали несприятливі чинники, а з іншого — відкривали простір для кращого прояву позитивних діючих чинників — внесення і уточнення змін у розвиток підприємства [11, ст. 94].

Важливою функцією антикризового управління є контроль. Контроль - система спостереження та вивчення економічного механізму управління витратами конкретного підприємства з метою пошуку шляхів ефективного ведення підприємницької діяльності, зорієнтованої на майбутній розвиток підприємства. Однією з причин виникнення кризової ситуації на більшості українських підприємств є незадовільний рівень контролю. Саме некваліфіковані та помилкові дії керівництва довели багато господарюючих суб'єктів до межі банкрутства. Істотним фактором, який зумовлює прийняття неефективних управлінських рішень, є відсутність на вітчизняних підприємствах системи контролю, яку здійснює в ряді країн служба контролінгу. Фахівці в галузі санації схиляються до того, що нормальне функціонування підприємства, його фінансове оздоровлення неможливе без впровадження внутрішнього контролінгу та загального інформаційного забезпечення керівництва. У теорії і практиці існує чимало підходів до тлумачення змісту контролінгу як функції антикризового менеджменту. Більшість фахівців у галузі управління та фінансового менеджменту під контролінгом розуміють функціональну систему планування, контролю, аналізу відхилень, координації.

Концепція контролінгу була розроблена в зарубіжній практиці у 80-ті роки XX ст. як засіб активного запобігання кризовим ситуаціям, що призводять до банкрутства. Ця концепція одержала назву «управління відхиленнями», сутністю якої є оперативне порівняння основних планових (нормативних) та фактичних показників з метою виявлення відхилень між ними і визначення взаємозв'язку та взаємозалежності між показниками.

З метою зміцнення фінансового стану підприємств, підвищення ліквідності та платоспроможності контролінг вирішує такі завдання:

— виявлення та ліквідація «вузьких місць» на підприємстві;

— виявлення й розвиток сильних сторін, забезпечення постійного контролю та аналізу ризиків діяльності підприємства;

— виявлення резервів зниження собівартості продукції;

— розробка стратегії розвитку підприємства;

— аналіз відхилень фактичних показників від планових;

— проведення внутрішнього аудиту.

Із наведених основних завдань контролінгу випливає необхідність поступово впровадити його на вітчизняних підприємствах [11, ст. 95].

Антикризовому управлінню притаманні специфічні принципи. Під принципами управління розуміють правила управлінської поведінки, що забезпечують діагностику, упередження, нейтралізацію та ліквідацію кризи. До основних принципів, вважає автор, можна віднести:

— принцип упередження в розв'язанні проблем — передбачає врахування механізмів запобігання виникнення та нейтралізацію кризових явищ;

— принцип максимізації сприятливих можливостей, що полягає в тому, щоб знаходити шляхи виходу з кризи на основі унікальних умов для підприємства, відповідно до цього концентрувати ресурси в перебігу цього виявлення специфічних умов розвитку підприємства, враховуючи всі стадії життєвого циклу і наявності конкурентних переваг. Цей принцип передбачає ефективність не через вирішення проблем, а шляхом використання сприятливих можливостей через мінімізацію трудових, матеріальних та фінансових витрат;

— принцип концентрації виробництва, що спрямований на зусилля підприємства концентрувати ресурси на малій кількості конкурентоспроможної продукції, яка може забезпечити значний економічний ефект;

— принцип часових обмежень — це той час, визначений законодавством, який є в розпорядженні антикризового керуючого до початку ліквідаційних процедур;

— принцип головної ланки, що передбачає пошук головної проблеми (каталізатора кризи), визначає глибинні першопричини виникнення кризових явищ, концентрацію у відповідності до цього зусиль (правових, фінансових, матеріальних, трудових) на розв'язання даної проблеми;

— принцип об'єктивності та реалістичності в оцінюванні ситуації, можливості подолання кризи, спираючись на об'єктивну реальність;

— принцип оптимального співвідношення централізму па децентралізму в прийнятті управлінських рішень — передбачає максимальне залучення персоналу до розробки та централізоване прийняття і впровадження антикризових заходів;

— принцип багатоваріантності та ризиковості, дотримання якого потребує висунення та оцінки не одного рішення, а досить великої кількості альтернатив для врахування ризиків неефективності окремих заходів;

— принцип кадрової політики — збереження та формування унікального кадрового потенціалу шляхом відбору, підготовки та перепідготовки кваліфікованих спеціалістів, які здатні приймати нестандартні, ризикові антикризові заходи, бути стресово-стійкими в умовах кризи;

— принцип мотивації полягає у використанні засобів мотивації (стимулюванні персоналу, збільшенні дольової участі в прибутку), спрямованих на антикризову свідомість персоналу та розв'язання кризових проблем [11, ст. 96].

Отже, антикризове управління — це система управлінських заходів щодо діагностики, упередження, нейтралізації і подолання кризових явищ та причин їх виникнення на всіх рівнях економіки. Антикризове управління ґрунтується на загальних принципах і методах, які притаманні управлінським процесам.

Головною метою антикризового управління є забезпечення стійкого фінансового стану в результаті своєчасного реагування на зміни, спричинені зовнішнім середовищем (економічні, політичні, соціальні, міжнародні метаморфози) через введення в дію антикризових інструментів, що дають змогу усунути тимчасові фінансові ускладнення на підприємстві та подолати симптоми банкрутства.

РОЗДІЛ 3. ПОДОЛАННЯ КРИЗИ, ЇЇ НАСЛІДКИ ТА ЇХ ПОПЕРЕДЖЕННЯ

Похожие работы

... -економічної діяльності підприємства в умовах антикризового управління розроблюють комплекс заходів стратегічної спрямованості на вихід з кризи. 2.3 Розробка і реалізація концепцій управління підприємством в умовах економічного спаду Основні принципи концепції та завдання антикризового управління Система заходів антикризового управління Діагностування та оцінка параметрів кризи стратегія і ...

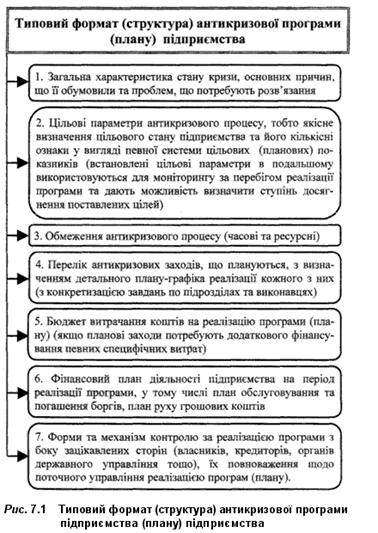

... не хаотично та безсистемно, він має бути належним чином організований та скоординований. Розуміння цих аксіоматичних істин обумовлює доцільність визначення основних документів, що повинні розроблятися у процесі антикризового управління підприємством. Основними документами, які мають розроблятися на підприємстві, що опинилося в кризовому стані, є антикризова програма та план антикризових заходів. ...

... Кабінету Міністрів України. В шкідливих умовах праці знаходяться близько 400 чоловік, з них 30 жінок. Висновки Тема даної дипломної роботи: „Розробка заходів щодо удосконалення антикризового управління підприємством (на прикладі КП ”Втп ”ВОДА”)”. Проведені в роботі дослідження дозволяють зробити наступні висновки. В першому теоретичному розділі повністю розкрита сутність обраної теми, досліджено ...

Концептуальні засади формування організаційно-економічного механізму антикризового управління банком

... та реалізації дійової стратегії антикризового управління в умовах обмежених часових і фінансових ресурсів з найменшими втратами для банку. Формування ефективного організаційно-економічного механізму антикризового управління банком має базуватися на відповідних концептуальних положеннях, які дають змогу систематично пояснити його сутність, визначити систему взаємозв'язків з організаційно-економі ...

0 комментариев