Важнейшей чертой антикризисного менеджмента является интеграция неформального и формального управления

Политика антикризисного управления организацией при угрозе банкротства

Экономическая характеристика МП «Теплоэнерго»

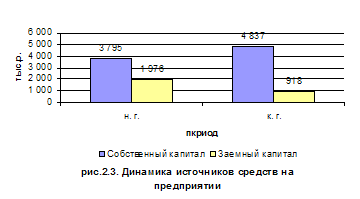

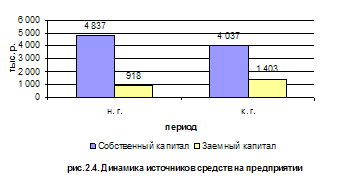

Анализ финансовой устойчивости организации

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Направления повышения эффективности форм санации организации

Навигация

Политика антикризисного управления организацией при угрозе банкротства

Антикризисное управление финансовыми ресурсами организаций на материалах МП "Теплоэнерго"

58744

знака

5

таблиц

0

изображений

1.2 Политика антикризисного управления организацией при угрозе банкротства

Условия и порядок признания предприятия банкротом основываются на определенных законодательных процедурах. Так, решение о признании предприятия банкротом может вынести только арбитражный суд. Основанием для возбуждения судебного производства по делу о банкротстве является письменное заявление: а) кого-либо из кредиторов; б) самого предприятия-должника; в) прокурора.

Кредитор может обратиться с заявлением о возбуждении дела о банкротстве предприятия в случае, если оно не в состоянии удовлетворить в течение одного месяца признанные им претензионные требования либо уплатить долг по исполнительным документам. Предприятие-должник может обратиться в арбитражный суд по собственной инициативе в случае его финансовой несостоятельности или угрозы такой несостоятельности. В современной практике большинство дел о банкротстве возбуждается по инициативе коммерческих банков и налоговых инспекций.

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно неспособно осуществлять финансовое обеспечение текущей производственной деятельности. Преодоление такого состояния, диагностируемого как «угроза банкротства», требует разработки специальных методов финансового управления предприятием.

Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название «системы антикризисного финансового управления».

Для реализации этой системы управления в странах с развитой рыночной экономикой готовятся особые специалисты – менеджеры по антикризисному управлению компанией. Суть этой системы управления состоит в том, что угроза банкротства диагностируется еще на ранних стадиях ее возникновения, что позволяет своевременно привести в действие специальные финансовые механизмы защиты или обосновать необходимость определенных реорганизационных процедур. Если эти механизмы и процедуры в силу несвоевременного или недостаточно эффективного их осуществления не привели к финансовому оздоровлению предприятия, оно стоит перед необходимостью в добровольном или принудительном порядке прекратить свою хозяйственную деятельность и начать ликвидационные процедуры.

Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания его банкротства. С учетом этой цели на предприятии разрабатывается специальная политика антикризисного финансового управления при угрозе банкротства. Она может быть сформулирована следующим образом:

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке и использовании системы методов предварительной диагностики угрозы банкротства и механизмов финансового оздоровления предприятия, обеспечивающих его защиту от банкротства.

Таким образом, антикризисное управление – это такой вид управления, при котором развиты механизмы предвидения и мониторинга кризиса, анализа его природы, вероятности, признаков, применения методов снижения отрицательных последствий кризиса и использования его результатов для будущего более устойчивого развития. Обострение кризиса в России вызвало потребность в директивном антикризисном управлении

При этом возникает вопрос о необходимости антикризисного управления как практической деятельности, науки и учебной дисциплины после выхода страны из кризиса. Процесс управления социально-экономической системой должен быть всегда антикризисным.

Но история экономического развития многих стран и особенности развития воспроизводственных процессов в социально-экономических системах свидетельствуют, что кризисы и цикличность являются неотъемлемыми характеристиками любого процесса развития.

Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название «системы антикризисного финансового управления». Суть этой системы управления состоит в том, что угроза банкротства диагностируется еще на ранних стадиях ее возникновения, что позволяет своевременно привести в действие специальные финансовые механизмы защиты или обосновать необходимость определенных реорганизационных процедур.

2. Оценка финансового состояния организации

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается финансовое состояние предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

– структуры капитала предприятия по его размещению к источникам образования;

– эффективности и интенсивности его использования;

– платежеспособности и кредитоспособности предприятия;

– запаса его финансовой устойчивости.

Показатели должны быть такими, чтобы все те, кто связан с предприятием экономическими отношениями, могли ответить на вопрос, насколько надежно предприятие как партнер а, следовательно, принять решение об экономической выгодности продолжения отношений с ним. Анализ финансового состояния предприятия основывается главным образом на относительных показателях, т. к. абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Основная цель анализа финансового состояния – это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей.

Похожие работы

... законодательством, направлены на обеспечение полной и достоверной информации внутренних и внешних показателей финансовой отчетности .(прил. 23). 3. ОРГАНИЗАЦИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В «НАВЛИНСКИХ МИС» ФИЛИАЛА ГУП «БРЯНСКОБЛЖИЛКОМХОЗ» 3.1 Организация планирования на предприятии Планирование – это разработка и корректировка плана, включающие предвидение, обоснование, конкретизацию и ...

... финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии. 2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности 2.2.1 Совершенствование формирования запасов товарно-материальных ценностей Управление запасами – сложный ...

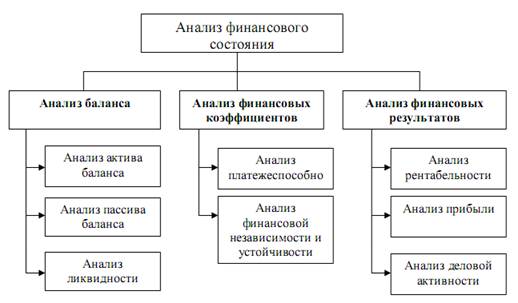

... для анализа платежеспособности, финансовой устойчивости и финансовой независимости, деловой активности. Объектом анализа финансового состояния предприятия являются баланс, платежеспособность и финансовая устойчивость, финансовые результаты деятельности. Основные направления анализа представлены на рис. 1.1. Рис. 1.1. Анализ финансового состояния предприятия 1.2 Анализ ликвидности ...

... РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ На правах рукописи ЮРАСОВ ВАЛЕНТИН ИВАНОВИЧ Формирование механизма регулирования в вертикально интегрированных промышленных отраслях естественных монополий Специальность 08.00.05 – Экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научные руководители: ...

0 комментариев