Навигация

Совокупность способов управления несостоятельными предприятиями в условиях переходной экономики

196438

знаков

10

таблиц

26

изображений

1. Совокупность способов управления несостоятельными предприятиями в условиях переходной экономики.

Совокупность способов представляет собой систему правил: определения степени качества финансового состояния, комплексного анализа качества финансового состояния, стабилизации финансового состояния в случае обнаружения его ухудшения, анализа возможностей финансового оздоровления предприятия, определения потребностей во внешнем финансировании для реализации инвестиционных программ по выводу предприятия из состояния кризиса.

2. Методика и результаты комплексного анализа качества финансового состояния предприятия, включающие, разработанные на основе аддитивных, мультипликативных и смешанных моделей, алгоритмы анализа рентабельности активов, рентабельности собственного капитала, убытков и вероятности банкротства, на основании которых даны практические рекомендации по способам антикризисного управления и ревитализации.

3. Методика финансовой стабилизации несостоятельного предприятия.

Методика финансовой стабилизации заключается в своевременной диагностике причин несостоятельности и механизмов их устранения, что продемонстрировано на данных ООО "Строймаш".

Кроме того, в дипломной работе получены следующие практически важные научные результаты:

à проанализированы проблемы антикризисного управления в России, странах с переходной экономикой (на примере Чешской Республики), странах с развитой рыночной экономикой;

à проведен выбор и обоснование инвестиционной программы для ревитализации ООО "Строймаш".

По результатам проведенного исследования можно сделать следующие основные выводы и рекомендации:

1. Процесс финансового оздоровления является универсальным механизмом повышения качества финансового состояния строительного предприятия.

2. Несостоятельные предприятия имеют возможность своевременной диагностики причин несостоятельности и финансовой стабилизации.

3. Управленческие решения по антикризисному управлению будут более обоснованы, если им предшествует экономический анализ возможностей и анализ прогнозов.

4. Эффективным методом анализа несостоятельных предприятий является регрессионный анализ.

Таковы основные результаты исследования, проведенного в дипломной работе. Практическая реализация основных положений и идей дипломной работы, по мнению автора, окажет существенное положительное влияние на развитие и совершенствование деятельности не только строительных, но и самых разных предприятий, испытывающих финансовые затруднения и обеспечит: стабилизацию производства и финансовой системы; усиление конкурентного характера экономической среды; активизацию научно-технической деятельности; улучшение инвестиционной обстановки; необходимые структурные изменения; укрепление социальной базы экономических реформ.

Автор считает также, что разработанные им в ходе подготовки дипломной работы рекомендации и предложения должны регулярно уточняться по мере изменения социально-экономической и политической ситуации в стране.

Список использованных источников

1. Bockenforde, B., Unternehmenssanierung, Schaffer Verlag f. Wirtschaft und Steuern, Stuttgart, 1991.

2. Doyle P. Marketing Management and Strategy (2nd ed.), Prentice Hall Europe, 1998.

3. Grenz T., Deminsionen U. Typen der Unternehmenskrise; Frankfurt/ Main, 1987.

4. Koreimann, D. Management / 5., erw. Auflage, Munchen, Wien, Oldenbourg, 1992.

5. Kostenhandbuch I - II, Kurt Salmon Associates, Dusseldorf, 1987.

6. Krumenacher, A., Krisenmanagement, Leitfaden zum Verhindern und Bewaltigen von Unternehmungskrisen, Verlag Ind. Organisation, Zurich, 1981.

7. Neuberger O. Arbeit: Begriff-Gestattung-Motivation- Zufriedenheit, Stuttgard, 1985.

8. Neuhold, H., Krise und Krisenmanagement in den internationalen Beziehungen; Stuttgart, 1989.

9. Schimke, E., Krisenmanagement und Sanierungsstrategien; Landberg am Lach, 1985.

10. Staehle, H. W. / Stol, E., Betriebswirtschaftslehre und okonomische Krise., Betriebswirt. Verlag Dr. Th. Gabler GmbH Wiesbaden, 1984.

11. Абалкин Л. И., Аганбегян А. Г. и др. Политическая экономия. – М.: Политиздат, 1990.

12. Абдеев Р. Ф. Философия информационной цивилизации. М.: ВЛАДОС, 1994.

13. Авдеев А.М., Павловец В.И. Экономические показатели инвестиционных проектов в условиях инфляции. Экономика и коммерция. №3, 1994.

14. Адамов В.Е., Квитко А.В. Статистическое изучение экономической эффективности промышленного производства. – М.: МЭСИ, 1984. – 41 с.

15. Айказян А., Нисевич Е. В поисках совершенства управления. // Вопросы экономики, 1997, №2.

16. Акофф Р. Планирование будущего корпорации. – М: Прогресс, 1987.

17. Андреев С.В. Несостоятельность (банкротство) предприятий. Проблемы и пути реформирования экономического кадрового потенциала: Учеб. пособ. – М.: РУЦ, 1996.

18. Ансофф И. Стратегическое управление. – М: Экономика, 1989.

19. Антикризисное управление от банкротства к финансовому оздоровлению / Под ред. Г. П. Иванова. М.: Закон и право, ЮНИТИ, 1995.

20. Антикризисное управление: Учеб. пособие для технических вузов / В. Г. Крыжановский, В. И. Лапенков, В. И. Лютер и др.; под ред. Э. С. Минаева и В. П. Панагушина. – М.: "Издательство ПРИОР", 1998 – 432 с.

21. Антикризисный менеджмент / Под редакцией проф. Грязновой А. Г. – М.: Ассоциация авторов и издателей "ТАНДЕМ". Издательство ЭКМОС, 1999. – 368 с.

22. Антиризисное управление: Учебник / Под ред. Э. М. Короткова. – М.: ИНФРА-М, 2000. – 432 с.

23. Аукционек С. Теория переходной экономики и ее место в ряду экономических наук, “МЭ и МО” №10, 1996.

24. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика. 1994. – 288 с.: ил.

25. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 1995. – 384 с.: ил.

26. Балабанов И.Т., Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 1994.

27. Банковское дело: Справочное пособие / под ред. Ю.А. Бабичевой. – М.: "Экономика", 1994. – 397 с.

28. Банкротство предприятий / Сборник нормативных документов с комментариями. – М.: Бизнес-информ, 1996.

29. Бархатов А. П., Назарян Е. Н., Малыгина А. Н. Процедура банкротства: бухгалтерский учет. – М.: Маркетинг. – 1999 г. – 132 с.

30. Бандурин А. В., Орехов С. А., Медведев С. Ю. Отдельные проблемы антикризисного управления предприятиями. – М.: Диалог-МГУ, 2000.

31. Бессмертный С., Садовой Л. Анализ существующего положения и пути развития финансово-промышленных групп. Деловой экспресс, №11, 26.03.1996.

32. Бляхман Л. С. Основы функционального и антикризисного менеджмента. Учебное пособие. – М.: Изд-во Михайлова В.А. – 2000. – 380 с.

33. Боумен К. Основы стратегического менеджмента, М.: ЮНИТИ, 1997, 175 с.

34. Браверман А., Саулин А. Интегральная оценка результативности предприятий. // Вопросы экономики, 1998, №6.

35. Бурков В. Н. Управление большими системами. – М.: Синтег, 1998, 432 с.

36. Бурков В.Н., Ириков В.А. Модели и методы управления организационными системами. – М.: Наука, 1994. – 269 с.

37. В. Лутченко, В. Соколов. Кризисное состояние предприятия. Как преодолеть и не допустить его. В журнале "Содействие" №3-4, 2000 г.

38. Вакуленко Т.Г. и др. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: Герда. – 1999. – 160 с.

39. Ван Хорн Дж. К. Основы управления финансами. М.: Финансы и статистика, 1996.

40. Волосов И. Иностранные инвестиции и реформирование экономики. Деловой мир, 26.05.1994 г.

41. Вольнина М. Внутренний анализ внешних инвестиций. Деловой экспресс, 26.03.1996 г.

42. Гатовский Л. О преодолении экономических препятствий реформ в России. // Вопросы экономики, 1994, №1.

43. Глущенко В. В., Глущенко И. И. Финансы. Финансовые политика, маркетинг, менеджмент. Финансовый риск-менеджмент. Ценные бумаги. Страхование. – г. Железнодорожный, Моск. обл.: ТОО НПЦ "Крылья", 1998. – 416 с.

44. Голованова Н.Б. Точность и надежность статистического прогнозирования: учебное пособие. – М.: МЭСИ, 1991. – 51 с.

45. Гончаров В.В. В поисках совершенства управления: Руководство для высшего управленческого персонала, в 2-х томах, М.: МНИИПУ, 1996, т.1 – 752 с., т.2 – 720с.

46. Градов А. П., Кузин Б. И. Стратегия и тактика антикризисного управления фирмой. – М.: Специальная литература. – 1996. – 510 с.

47. Грачева Е.Ю., Куфанова Н.А., Пепеляев С.Г. Финансовое право России. Учебник. – М.: ТЕИС, 1995. – 232 с.

48. Грейсон Дж.К. мл., О’Дейл К. Американский менеджмент на пороге XXI века. М.: 1981.

49. Гурков И., Авраамова Е. Стратегии выживания промышленных предприятий в новых условиях. "Вопросы экономики" №6, 1995.

50. Долгов С. И., Перская В. В. Инвестиционное сотрудничество на территории России. – М.: Луч, 1993.

51. Долгопятова Т., Евсеева И. Экономическое поведение промышленных предприятий в переходной экономике. // Вопросы экономики, 1994, №8.

52. Друкер П. Ф. Новые реальности. М., 1994.

53. Дубров А. М., Мхитарян В. С., Трошин Л. И. Многомерные статистические методы: Учебник. – М.: Финансы и статистика, 1998. – 352 с.

54. Ефимова М.Р. Статистические методы в управлении производством. –М.: Финансы и статистика, 1998. – 151 с.

55. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. – М.: ИНФРА-М, 1996 – 416 с.

56. Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования. – М.: Финпресс, 1998, 192 с.

57. Забелин П.В., Моисеева Н.К. Основы стратегического управления. – М.: ВИНИТИ, 1997, 195 с.

58. Закон РФ от 19.11.1992 г. №3929-I "О несостоятельности (банкротстве) предприятий" – Российская газета, №279, 30.12.1992 г.

59. Зарубкин Л. Некоторые проблемы инвестиционной политики и нормализации незавершенного строительного производства. // Вопросы экономики. – 1990. – №8.

60. Ильенкова С.Д., Кузнецов В.И. Основы менеджмента. – М.: МЭСИ, 1998, 130 с.

61. Инновационный менеджмент: Учебник для вузов / С. Д. Ильенкова, Л. М. Гохберг, С. Ю. Ягудин и др.; Под ред. С. Д. Ильенковой. – М.: Банки и биржи, ЮНИТИ, 1997. – 327 с.

62. Институциональные преобразования – основа реформирования экономики. Деловой экспресс, 15.03.1995 г.

63. Кац И.Я. Предприятия в условиях перехода к рынку (на примере легкой промышленности). – М., 1992.

64. Киллен К. Вопросы управления. М.: 1981.

65. Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. – М: Прогресс, 1982.

66. Кини РЛ., Райфа X. Принятие решений при многочисленных критериях: Предпочтения и замещения. – М: Радио и связь, 1981.

67. Кирсанов К. А. и др. Антикризисное управление. Учебное пособие. – М.: МАЭП, 1999. – 144 с.

68. Кирсанов К.А. и др. Инвестиции и антикризистное управление. Учебное пособие. – М.: МАЭП. – 2000. – 184 с.

69. Китов А.И. Психология хозяйственного управления. М.: 1984.

70. Ковалев А.П. Диагностика банкротства. – М.: Финстатинформ, 1995.

71. Ковалевский Г.В. Индексный метод в экономике. – М.: Финансы и статистика, 1989, 239 с.

72. Коно Т. Стратегия и структура японских предприятий. М.: 1987.

73. Королев Ю.Г. Регрессионный анализ в социально-экономических исследованиях. – М.: МЭСИ, 1978, 106 с.

74. Королев Ю.Г., Рабинович П.М., Шмойлова Р.А. Статистическое моделирование и прогнозирование: учебное пособие. М.: МЭСИ, 1985. – 103 с.

75. Корпоративное управление: Владельцы, директора и наемные работники, акционерные общества / Под ред. Марека Хесселя. М.: Джон Уайли энд Санз, 1996. – 240 с.

76. Котлер Ф. Основы маркетинга. Пер. с англ. – М.: Прогресс, 1992.

77. Круглов М. И. Стратегическое управление компанией. Учебник для ВУЗов. – М.: РДЛ, 1998, 768 с.

78. Кулинина Г.В., Ковригин В.В. Анализ финансового состояния предприятия. // Консультант, 1993, №3.

79. Кунц Г., О’Доннел С. Управление. Системный и ситуационный анализ управленческих функций. Т. 1, 2. – М.: 1981.

80. Лаврушин О.И. Организация и планирование кредита. – М.: Финансы и статистика, 1991.

81. Лизер С. Эконометрические методы и задачи. – М.: Статистика, 1971, 142 с.

82. Макаров А., Мизиковский Е. Оценка баланса и несостоятельности предприятия. “Бухгалтерский учет” №3, 1996.

83. Малахов С. Финансовое состояние и поведение российских предприятий. // Вопросы экономики, 1994, №8.

84. Мамаев В., Балотин В. Финансово-промышленные группы: от государственной помощи к самофинансированию. – Экономика и жизнь. Ваш партнер, 1994, №18. – 15 с.

85. Маркова О.М. Сахарова Л.С. Сидоров В.Н. Коммерческие банки и их операции. – М.: Банки и биржи, ЮНИТИ, 1995.

86. Марр Р., Флиастер А. Словарь. – М.: Человек и труд, 1994, №1.

87. Мартынов А. С. и др. Россия: Стратегия инвестирования и кризисный период. – М.: ПАИМС, 1994.

88. Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 1998, 704 с.

89. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (официальное издание). – М.: НПКВЦ "Теринвест". – 1994.

90. Мильнер Б., Торкановский Е. Приватизация и управление.// Вопросы экономики, 1994, №3.

91. Моисеева Н. Х., Анискин Ю. П. Современное предприятие: конкурентоспособность, маркетинг, обновление. Т. 1 и 2. – М.: Внешторгиздат, 1993.

92. Мюллердорф Р. Производственный учет / Снижение и контроль издержек, обеспечение их рациональной структуры. – М.: ФБК-Пресс, 1996.

93. Николаев А. Управление предприятием в кризисной ситуации (опыт работы). В журнале "Проблемы теории и практики управления" №6, 1997 г.

94. Нормативно-методические материалы о несостоятельности (банкротстве) предприятий. Федеральная служба России по делам о несостоятельности и финансовому оздоровлению. М., 1998.

95. Общая теория статистики. / Под ред. А.А. Спирина, О.Э. Башиной. – М.: "Финансы и статистика", 1996. – 296 с.

96. Общий и специальный менеджмент: Уч. пособие / Под ред. А. Г. Гапоненко, А. Н. Панкрухина. М.: РАГС, 1997.

97. Отчет Компании "Куперс энд Лайбранд" Европейской экспертной службы "Консультации по вопросам банкротства". Проект 1.303. Москва, декабрь 1994 г.

98. Павлова Л.Н. Корпоративные ценные бумаги: эмиссия и операции предприятий и банков. – М.: Интел-Синтез, 1998. – 528 с.

99. Питерс Т. Уотермен Р. В поисках эффективного управления. М.: 1986.

100. Портер М. Международная конкуренция. – М.: Международные отношения, 1993.

101. Постановление Правительства РФ от 13.10.1995 г. №1016 "О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации".

102. Постановление Правительства РФ от 15 апреля 1995 г. №336 "О мерах по развитию рынка ценных бумаг в Российской Федерации". Рынок ценных бумаг. – №8. – М.: 1995.

103. Постановление Правительства РФ от 16.01.1995 г. №48 "О программе содействия формированию финансово-промышленных групп".

104. Постатейный комментарий к Федеральному закону "О несостоятельности (банкротстве)" Под редакцией заместителя Председателя ВАС РФ В. В. Витрянского. – М.: Статут, – 1998. – 418 с.

105. Прикладная статистика / под ред. Айвазяна С.А., в 3-х т. – М.: Финансы и статистика, 1985.

106. Производственный менеджмент: Учебник для вузов / С. Д. Ильенкова, А. В. Бандурин, Г. Я. Горбовцов и др.; Под ред. С. Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2000. – 583 с.

107. Промыслов Б.Д., Жученко И.А. Логистические основы управления материальными и денежными потоками. (Проблемы, поиски, решения). – М.: Нефть и газ, 1994. – 103 с.

108. Промышленность России: Антикризисные стратегии предприятий / под ред. Сергеева Д.Н. – СПб.: Корвус, 1996.

109. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 2-е изд., испр. – М.: ИНФРА-М, 1999. – 479 с.

110. Рейльян Я.Р. Аналитическая основа принятия управленческих решений. – М.: Финансы и статистика, 1989. – 210 с.

111. Розанова В.А. Трудности управления и их психологические причины.// Управление персоналом, 1997, №3- с.33-38.

112. Саати Т. Принятие решений. Анализ иерархических структур. / Пер. с англ. – М.: Радио и связь, 1991. – 320 с.

113. Садвакасов К., Сагдиев А. Долгосрочные инвестиции банков. Анализ. Структура. Практика. – М.: "Ось-89", 1998. 112 с.

114. Санталайнен Т., Воутелайнен Э., Поренне П., Ниссинен Й. Управление по результатам. М.: 1988.

115. Серегин В. П. Иностранные инвестиции в России: правовое регулирование. – М: Издатцентр, 1997, 126 с.

116. Соколин Б. Кризисная экономика России: рубеж тысячелетий. – СПб.: "Лики России", 1997.

117. Статическое моделирование и прогнозирование // под ред. акад. Гранберга А. Г. – М.: Финансы и статистика, 1990. – 382 с.

118. Степанов В. В. Несостоятельность (банкротство) в России, Франции, Англии, Германии. – М.: Статут. – 1999. – 204 с.

119. Стратегия и тактика антикризисного управления фирмой, под. ред. Градова А.П. – С-Пб.: Специальная литература, 1996. – 510 с.

120. Телюкина М.В. Комментарий для специалистов к Федеральному закону "О несостоятельности (банкротстве)". – М.: БЕК. – 1998. – 510 с.

121. Теория и практика антикризисного управления: Учебник для вузов / Г. З. Базаров, С. Г. Беляев, Л. П. Белых и др.; Под ред. С. Г. Беляева и В. И. Кошкина. – М.: Закон и право, ЮНИТИ, 1996. – 469 с.

122. Теория статистики, // под ред. Шмойловой Р.А. –М.: Финансы и статистика, 1996, 464 с.

123. Теплова Т. В. Финансовые решения: стратегия и тактика. Учебное пособие. – М.: Магистр, 1998. – 264 с.

124. Тироль Ж. Рынки и рыночная власть: теория организации промышленности. – С.-Пб.: Экономическая школа, 1996.

125. Торкановский Е. Приватизация и внутрифирменное управление. // Вопросы экономики, 1994, №6.

126. Тосунян Г. А., Викулин А. Ю. Постатейный комментарий к Федеральному закону "О несостоятельности (банкротстве) кредитных организаций". – М.: БЕК. – 1999. – 352 с.

127. Управление по результатам: Пер. с финск. / Общ. ред. и предисл. Я.А. Леймана. – М.: Издательская группа "Прогресс", 1993. – 320 с.

128. Усоскин В.М. Современный коммерческий банк. Управление и операции. М.: Все для вас, 1993 г.

129. Уткин Э.А. Антикризисное управление, М. Экмос, 1997.

130. Уткин Э.А. Управление фирмой, М.: «Аклис», 1996;

131. Ушанова Ю.А. Управленческие нововведения в США: проблемы внедрения. М.: 1986;

132. Фатхудинов Р. Менеджмент как инструмент достижения конкурентоспособности. // Вопросы экономики №5, 1997.

133. Федеральный закон от 08.01.98 №6-ФЗ "О несостоятельности (банкротстве)" – Российская газета, №10, 20.01.1998 г., №11, 21.01.1998 г.

134. Федеральный Закон от 30.11.1995 г. №190-ФЗ "О финансово-промышленных группах”.

135. Фигунов Э.Б. Статистическое измерение интенсификации производства.//Вестник статистики, 1983, №10, с.10-18;

136. Филатов В. Проблемы инвестиционной политики в индустриальной экономике переходного периода. // Вопросы экономики. – 1994. – №7, с. 412.

137. Финансово-кредитный словарь в 3 т. М., Финансы и статистика, 1994.

138. Финансы и банки России. Информационно-издательское агентство "Обозреватель", 1995.

139. Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и др.; Под ред. В.М. Родионовой. – М.: Финансы и статистика, 1993. – 400 с.: ил.

140. Хейман С. Стратегия организационно-структурных решений. // Вопросы экономики, 1996, №5.

141. Хоминич И. П. Финансовая стратегия компаний: Научное издание. – М.: Изд-во Росс. экон. академии, 1998, 156 с.

142. Черкасов В.Е. Плотицына П.А. Банковские операции: материалы, анализ, расчеты. – М.: Метаинформ, 1995.

143. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: "Дело", 1992. – 320 с.

144. Шарп У. Инвестиции. – М.: Инфра-М, 1997, 1024 с.

145. Шеремет А. Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1996.

146. Шумпетер И. Теория экономическом развития. – М.: Прогресс, 1982.

147. Экономика и статистика фирм // под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 1996. – 239 с.

148. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений / Л. Б. Бутник-Сиверский, Р.С. Сайфуллин, Я. Р. Рейльян и др. М.: Финансы и статистика, 1982.

149. Экономико-математические модели в системе управления предприятиями // под ред. Н. П. Федоренко, Н. П. Шубкиной. – М.: Наука, 1983. – 393 с.

150. Экономическая статистика // под ред. В.М. Проскурякова, Е.Н. Фреймундт, М.Р. Эйдельмана. – М.: Финансы и статистика, 1983. – 600 с.

151. Юдинов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие. – М.: АКаЛиС, 1996.

Приложения Приложение 1. Особенности зарубежного законодательства о банкротстве

Законы о банкротстве разных стран рассматривают различные стадии процедур несостоятельности, но все они, как правило, начинающиеся с внешнего управления имуществом должника. На этой начальной стадии внешний управляющий имеет широкие полномочия, предоставленные либо судом (Франция, Германия), либо кредиторами во внесудебных процедурах (Великобритания и еще 70 стран англосаксонской правовой системы), и позволяющие изымать и продавать имущество должника, изучать информацию о должнике, учитывать интересы кредиторов, предлагать ликвидацию, мировое соглашение или реабилитацию должника [9].

По общепринятому мнению, никакие хозяйствующие субъекты не должны быть выведены за рамки действия закона о банкротстве [7].

Законы о несостоятельности часто содержат особые положения, регламентирующие процедуры банкротства индивидуальных предпринимателей, кредитно-финансовых учреждений и фермерских хозяйств, а также иных предприятий с особым экономическим положением. По мнению зарубежных экспертов, в свете нынешней экономической ситуации в России особого одобрения заслуживают положения о градообразующих должниках, которые позволяют эффективно решать важнейшую проблему несостоятельности ведущих местных организаций. Однако в то же время необходимо отметить, что новое законодательство о банкротстве Российской Федерации не может воспрепятствовать ликвидации многих предприятий и потере рабочих мест ввиду масштабности задачи перевода плановой экономики на рыночные условия.

В отношении целесообразности специального законодательства, регламентирующего процедуры несостоятельности банков и других кредитных учреждений, зарубежный опыт свидетельствует, что для этих организаций акцент должен делаться не на введение специального законодательства о банкротстве, в надежде обеспечения его эффективности, а на финансовое регулирование и превентивные меры [2].

В частности, согласно английскому законодательству, различие в подходах к банкротству финансовых учреждений и других организаций минимальны. Однако в отношении банков имеется две небольшие особенности. Во-первых, Банк Англии наделен правом подавать заявления о применении к коммерческим банкам процедур внешнего управления или ликвидации, и, во-вторых, обязательным членом комитета кредиторов является Совет защиты индивидуальных вкладов (выплачивающий компенсации вкладчикам в определенных условиях и пределах) [2].

По мнению одного из ведущих зарубежных специалистов по банкротству Манфреда Бальца, старшего партнера Компании "Вильмер, Катглер и Пикеринг" (Берлин, ФРГ), возможно и желательно подчинить процедуру, связанную с банкротством банков, общим правилам законодательства о банкротстве [10].

Российский закон не предусматривает использования оценки структуры баланса при решении вопроса о несостоятельности должника. "В Соединенных Штатах Америки для получения правовой защиты от кредиторов должникам никак не надо демонстрировать свою несостоятельность, однако, большинство западных систем устанавливает определенные критерии несостоятельности, основанные, прежде всего, на стандарте потока денежных средств. Английская, французская и немецкая системы базируются на нехватке ликвидности, что позволяет избежать трудностей, связанных с бухгалтерскими оценками активов и пассивов для составления баланса, а также с возможной ненадежностью баланса. В частности, необходимо принять во внимание тот факт, что несостоятельный, а иногда нечестный должник может содержать свою отчетность в кажущемся порядке.

В любом случае должники, имеющие нормальную структуру баланса, обычно в состоянии привлечь средства для решения временной проблемы низкой ликвидности, а неспособность должника погасить долг указывает на его угрожающую балансовую ситуацию, что также свидетельствует в пользу того, что одного критерия потока денежных средств вполне достаточно [2] (отдельные аспекты анализа ликвидности рассмотрены далее).

В большинстве правовых систем, прежде всего, используется стандарт несостоятельности, ориентированный на ликвидность или приток наличности. Как французский закон, так и правовые системы, берущие из него свое начало, основываются только на остановке платежей. Эта же норма содержится в законе о банкротстве США, который специально отменил проверку баланса как непрактичную [1].

Как правило, для ходатайствования должником о применении таких мер ему нет нужды приводить доказательства своей неплатежеспособности или проходить какую-либо проверку на несостоятельность. Особо следует отметить, что в некоторых странах (Франция, Голландия, Испания) введены положения об особых мерах, не составляющих полностью процедуру банкротства. Это может быть временная защита активов под контролем внешнего управляющего, во время которой вводится мораторий на выплаты индивидуальным кредиторам (но не на возможность подачи ими заявлений в суд).

Западными юристами не рекомендуется использование "мягких", половинчатых процедур под контролем должника, в частности, "наблюдения". Такие процедуры приводят ко многим негативным последствиям системы управления должником, например, к тактическому маневрированию руководства должника с целью сохранения контроля над предприятием, а также к увеличению нагрузки на суды. Западные эксперты также рекомендуют разработать в России в рамках законодательства по банкротству систему мер против ненадлежащего выполнения руководителями предприятий своих функций и установить порядок дисквалификации руководителей, субъективно ответственных за доведение своего предприятия до банкротства.

Весьма часто выдвигается аргумент, что Россия отличается от других стран, и поэтому инструмент банкротства в ней не приживется по той причине, что российские предприятия часто владеют многими объектами социальной сферы. Однако практика показывает, что этот тезис неверен. Одной из стран, где многие предприятия также владеют объектами социального назначения, является Индия. Но в Индии уже много лет эффективно действует законодательство по банкротству [4].

Существуют неверные представления о роли реорганизационных процедур законодательства о банкротстве в процессе реорганизации и приватизации госпредприятий. В частности, есть мнение, что банкротство может быть готовым механизмом проведения приватизации многих госпредприятий, испытывающих финансовые затруднения. Вероятно, эти представления следуют из идеи о том, что реорганизация через банкротство является своего рода панацеей от всех болезней госпредприятий. Это не так. Закон о банкротстве может регулировать права сторон в условиях несостоятельности. Он должен также способствовать спасению потенциально жизнеспособного бизнеса или его частей, иногда с выгодой, проистекающей от назначения нового руководства или введения новых методов управления, или от кооперации с предприятием-покупателем. Но он не способен спасти бизнес, нежизнеспособный даже теоретически из-за столь низкого спроса на выпускаемый товар, что цены не покрывают издержек – такое предприятие должно подлежать ликвидации [2].

Более того, банкротство может нарушить ход бизнеса. Банкротство, означающее публичное объявление о неудовлетворительном состоянии дел должника, может вызвать потерю доверия к нему со стороны клиентов и поставщиков, и даже потерю формальных прав. Таким образом, необходимо тщательно взвешивать выгоды и недостатки банкротства по отношению к каждому конкретному предприятию как частного, так и государственного секторов; не существует единого предопределенного или всеобъемлющего решения. Банкротство не следует рассматривать как основной метод быстрой массовой приватизации. Оно может применяться в отдельных случаях как последний выход, когда попытки восстановления платежеспособности путем внесудебной реорганизации или продажи бизнеса исчерпаны [2].

По мнению зарубежных экспертов, принятый закон можно оценить как дальнейший шаг России в направлении рыночной экономики. Вопрос о том, сможет ли данный закон быть более действенным чем прежний, связан с наличием возможности допустить ликвидацию неэффективных предприятий и перераспределение их работников. В то же время новый закон предлагает вполне разумную институциональную основу для деятельности арбитражных судов и специалистов по банкротству [9].

Приложение 2. Оценка эффективности ресурсов Анализ оборачиваемости

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течение которого оборотные средства находятся в обороте, т.е. последовательно переходят из одной стадии в другую, составляет период оборота оборотных средств.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период.

Анализ оборачиваемости включает:

à анализ оборачиваемости текущих активов;

à анализ оборачиваемости текущих пассивов;

à анализ “чистого цикла”.

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими “оборота” по классической формуле “Деньги ![]() Товар

Товар ![]() Деньги ' ”. “Скорость оборота” находится в “прямой” связи с показателями рентабельности.

Деньги ' ”. “Скорость оборота” находится в “прямой” связи с показателями рентабельности.

Рассчитываются следующие показатели:

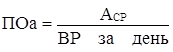

Оборачиваемость активов (Оа) – показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А):

, (11)

, (11)

где

![]() ;

;

АНП – стоимость вида актива в начале периода,

АКП – стоимость вида актива в конце периода.

База для расчета оборачиваемости (числитель формулы (11)) для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров – покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции.

Период оборота активов (ПOа) – показывает какова продолжительность одного оборота актива в днях (срок “бездействия”):

.

.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет “затратный цикл” предприятия. Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов. Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”. “Чистый цикл” – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Анализ рентабельностиАнализ рентабельности позволяет определить отдачу на каждую вложенную ден. ед. по видам активов.

Общая рентабельность (рентабельность всего капитала) (РО) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на ден. ед. всего вложенного в предприятие капитала:

![]() .

.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала (РСК) [151] характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на ден. ед. собственного капитала:

![]() .

.

Рентабельность уставного капитала (РУК) характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на ден. ед. уставного капитала:

![]() ,

,

где

УК – уставный капитал.

Рентабельность постоянных активов (РПА) характеризует эффективность использования постоянных активов и показывает, сколько чистой прибыли приходится на ден. ед. постоянных активов:

![]() .

.

Рентабельность текущих активов (РТА) характеризует эффективность использования текущих активов и показывает, сколько чистой прибыли приходится на ден. ед. текущих активов:

![]() .

.

Финансовым рычагом (ФР) называется соотношение заемного и собственного капиталов, рассчитываемое по формуле:

![]() .

.

[1] В частности см. Федеральный закон от 8 января 1998 г. №6-ФЗ "О несостоятельности (банкротстве)".

[2] Более подробно отдельные аспекты зарубежного законодательства о банкротстве рассмотрены в прил. 1.

[3] Коммерсантъ, 23.02.2000 г.

[4] Коммерсантъ, 22.03.2000 г.

Похожие работы

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

0 комментариев