Навигация

Реструктуризация предприятия, с выделением прибыльных производственных подразделений

177020

знаков

33

таблицы

4

изображения

1. Реструктуризация предприятия, с выделением прибыльных производственных подразделений.

2. Сохранение сложившихся хозяйственных связей. Разрушение сложившихся хозяйственных связей отрицательно сказывается на производстве, усложняет материально - техническое снабжение производства и чревато усилением его экономического спада. В этой связи предприятию следует проводить работу по сохранению сложившихся связей со своими партнерами.

3. Следует провести инвентаризацию запасов и оборудования с целью выявления излишков. Эти излишки можно выгодно продать по рыночным ценам. Таким образом можно получить дополнительные финансовые ресурсы.

4. Необходимо проанализировать, какие изделия более рентабельны и имеют у потребителей наибольший спрос, а затем сосредоточить внимание на производстве этих изделий. Производство низкорентабельных изделий лучше всего прекратить. Высвободившиеся вследствие этого материальные и финансовые средства надо направить на производство высокорентабельных изделий.

5. Снижение себестоимости продукции. Очевидны три основных направления снижения материальных затрат:

во-первых, поиск и покупка на рынке относительно недорогого сырья и материалов;

во-вторых, сокращение потерь материалов за счет недопущения их перерасхода при приемке, перевозке и хранении на складе и в рабочей зоне, а также при их непосредственном использовании;

в-третьих, сокращение затрат на сырье и материалы за счет их экономии на основе упрощения и облегчения конструкций, применения новых прогрессивных видов материалов, конструкций и деталей.

6. Совершенствование ценообразования на выпускаемую продукцию. Суть ценовой стратегии выживания проста - снижать цены на товары, чтобы привлечь покупателей, если не новизной и качеством, то хотя бы дешевизной своих изделий. Но не все предприятия могут использовать такую стратегию, чтобы покрывать все затраты на изделия, а также получать часть прибыли. К тому же такая ценовая стратегия должна сопровождаться активной работой в области маркетинга. Кроме того, вопросы ценообразования должны держаться под постоянным контролем, так как ситуация на рынке постоянно меняется и цены - как раз тот элемент в хозяйственной политике предприятия, который дает возможность оперативно откликаться на все пожелания спроса и предложения, предупреждая возникновения финансовых трудностей.

7. Реорганизация соответствующих компонентов или системы управления предприятием в целом, повышение квалификации менеджеров.

8. Участие предприятия в различных инвестиционных и инновационных программах, что дает возможность использования льгот по налогообложению и кредитованию.

Данные мероприятия могут способствовать улучшению финансового положения предприятия.

3.2 Формирование антикризисной стратегии предприятияПри разработке антикризисной стратегии проводится тщательный анализ внешней и внутренней среды бизнеса. Анализ внешней среды с целью выявления причин кризиса можно разделить на:

анализ макросреды, которую условно делят на четыре сектора: политическое окружение, экономическое окружение, социальное окружение, технологическое окружение;

анализ конкурентной среды по ее пяти основным составляющим: покупатели, поставщики, конкуренты внутри отрасли, потенциальные новые конкуренты, товары - заменители.

Рассматривая политическое окружение необходимо отметить, что с выделением Украины и других республик в отдельные суверенные государства резко изменились рынки сбыт практически во всех государствах СНГ, нарушились хозяйственные связи между предприятиями - поставщиками сырья и производителями готовой продукции. Установленные таможенные барьеры способствовали удорожанию комплектующих, поставляемых из - за рубежа, что увеличило себестоимость выпускаемой продукции. Многие отрасли народного хозяйства переживают в настоящее время кризис. Кризис взаимных неплатежей негативно сказывается на деятельности предприятия, уменьшается количество заказов на дизельную продукцию, что ведет к уменьшению объемов производства, прибыли, получаемой предприятием.

Предприятие обладает высококвалифицированными кадрами в области дизелестроения, численность работников ОАО "Юждизельмаш" с каждым годом сокращается, основной причиной чего является невыплата заработной платы. Из-за материальных трудностей, испытываемых предприятием, оно не в состоянии внедрить новшества в технологии и технике на производстве, что значительно снижает его конкурентоспособность на рынке дизельной продукции. Рассматривая конкурентную среду, необходимо отметить, что многие наши потребители оказались также в кризисном положении, они являются неплатежеспособными, поэтому не могут рассчитаться за поставляемую им продукцию, что значительно снижает количество оборотных средств, находящихся в распоряжении предприятия, и, в свою очередь, являются причиной невозможности закупки необходимого сырья и материалов для производства. К тому же такие потребители в настоящее время используют дизеля, приобретенные ранее. Поэтому произошло снижение потенциальной потребности в дизелях ОАО "Юждизельмаш" на 36,7%. Основными конкурентами являются "Рыбинские моторы" (г. Рыбинск, Россия), "Барнаултрансмаш" (г. Барнаул, Россия), ряд западных фирм, таких как “Perkins", “Caterpillar". Продукция ОАО "Юждизельмаш" хотя и не уступает им по качеству, надежности, техническим характеристикам, но цена на продукцию ОАО "Юждизельмаш" выше, чем на зарубежные аналоги, что объясняется значительной ее себестоимостью.

При анализе внешней среды предприятии значительное внимание уделяется оценке эффективности текущей стратегии предприятия. Как отмечалось ранее, стратегическим менеджментом на предприятии глубоко стали заниматься лишь с 2003 года, хотя предприятие имеет некоторые трудности в проведении стратегического анализа, планировании, прогнозировании изменений в долгосрочной перспективе, он работа по данным направлениям ведется. Основной стратегией предприятия в настоящее время является: поиск платежеспособных потребителей, наращивание объемов производств дизельной модернизированной продукции, запасных частей, товаров народного потребления, снижение затрат на производство.

Также рассматриваются сильные и слабые стороны, возможности и угрозы для предприятия извне. Самый удобный и апробированный способ оценки стратегического положения предприятия - SWOT-анализ. Несмотря на хорошее качество продукции, большие производственные возможности, технологические навыки, конкурентоспособность продукции снижают высокие цены и издержки предприятия.

Не менее важным этапом стратегического антикризисного планирования является корректировка миссии предприятия и системы целей.

Миссия ОАО "Юждизельмаш":

"Наша работа - источник вашей вечной энергии:

энергии, которая двигает механизмы,

энергии наших сотрудников, которой мы заряжаем их каждый день, веря в них и дорожа их работой,

энергии инвесторов, которая возвращается к ним как положительный результат сотрудничества,

энергии родной страны, основы ее процветания.

Результат синтеза этих энергий воплощен в качестве и надежности нашей продукции".

При разработке стратегических целей предприятия необходимо помнить, что каждая цель должна быть достижимой, содействовать повышению эффективности производства и прибыльности предприятий. Цели обязательно доводятся до руководителей всех уровней и работников. Необходимо также предусмотреть стимулирования их реализации и достижения.

Наиболее важными целями ОАО "Юждизельмаш" по выходу из кризисного положения являются: повышение эффективности производства, увеличение объемов выпуска продукции, расширение рынков сбыта, оптимизация финансовых ресурсов, развитие производственных мощностей, повышение конкурентоспособности продукции.

Исходя из результатов проведенного анализа внутренней и внешней среды предприятия, его стратегией должна являться стратегия выживания. Основными составляющими данной стратегии являются: улучшение структуры выпуска продукции для производства более прибыльной продукции, пользующейся спросом в настоящее время и выход с ней на новые сегменты рынка дизелестроительной продукции; снижение себестоимости продукции для повышения ее конкурентоспособности; участие в совместных предприятиях и различных государственных программах для притока инвестиций в производство; поиск инвестора, заинтересованного в развитии производства продукции на ОАО "Юждизельмаш"; совершенствование структуры управления.

При восстановлении платежеспособности предприятия становится возможной реализация стратегии роста.

3.3 Улучшение структуры выпуска продукцииОАО "Юждизельмаш" специализируется на выпуске дизелей и дизель-генераторов семейств дизелей 4Ч10,5/13; 6ЧН12/14; 6Ч15/15, запасных частей к ним, топливную аппаратуру, одноцилиндровых дизелей 1Ч8/7,5, автомобильных запчастей. Ассортимент дизельной продукции представлен в приложении Ж.

Продукция ОАО "Юждизельмаш" надежная, качественная, легкая в эксплуатации. Конструктивная компоновка дизелей обеспечивает свободный доступ к основным узлам. Двигатели хорошо уравновешены, что позволяет устанавливать их на сравнительно легких фундаментах. Продукция, выпускаемая заводом, соответствует требованиям нормативно-технической документации, сертифицирована Российским Морским Регистром Судоходства, сертификатами качества, которые свидетельствуют соответствие требованиям международных стандартов ICO серии 9000.

Сравнивая продукцию ОАО "Юждизельмаш" с продукцией заводов-конкурентов, необходимо отметить, что продукция ОАО "Юждизельмаш" не только не уступает продукции конкурентов в качестве, но она и более прочная, особенно эффективна ее эксплуатация с использованием импортных масел. Дизеля, производимые ОАО "Юждизельмаш" проще в эксплуатации, чем те же дизеля западных образцов, которые требуют более квалифицированного обслуживания. Поэтому страны СНГ охотнее покупают отечественную продукцию. Но дизайн западных образцов превосходит продукцию ОАО "Юждизельмаш", а также цены на продукцию конкурентов более низкие.

Согласно оценке специалистов Департамента речного Флота НПО "Судоремонт", а также маркетингового отдела ОАО "Юждизельмаш" - главный рынок сбыта дизелей и дизель-генераторов, которые выпускает предприятие - судовые двигатели, двигатели для телефонных станций, железных дорог. Ежегодная потенциальная потребность в дизелях ОАО "Юждизельмаш" составила 7310-8860 шт.

Только в Российской Федерации на кораблях морского и речного флота находится и эксплуатируется 10650 дизелей и дизель-генераторов, которые нуждаются в большом количестве запчастей, а также в замене на новые двигатели. В Украине на флоте работает 1884 двигателя, изготовленных на ОАО "Юждизельмаш". Ежегодная потребность в судовых дизелях представлена в таблице 3.1

Таблица 3.1

Ежегодная потенциальная потребность дизелей на суда

| Назначение дизелей | Ежегодная потребность дизелей, шт. | |

| Для замены в эксплуатации | Для строительства судов | |

| 1 | 2 | 3 |

| Дизели в качестве вспомогательных двигателей Дизели в качестве главных двигателей Всего | 1200-1700 550-750 1750-2450 | 400-500 200-250 600-750 |

Таким образом потребность в дизельной продукции ОАО "Юждизельмаш" велика. Производство и реализация данных судовых двигателей может принести значительную прибыль предприятию.

На всех радиорелейных линиях связи, а также на телефонных станциях, объектах гражданской обороны и автоматике железных дорог установлены автоматизированные дизель-генераторы по II и III степеням автоматизации, которые также не выгодно заменять дизель-генераторами других стран из-за дороговизны перестройки всех систем, ремонтных баз и переквалификации кадров.

В ходе анализа предприятия был осуществлен анализ безубыточности разных видов продукции, который показал, что не все виды дизельной продукции являются одинаково прибыльными, их рентабельность различается. Более прибыльными видами продукции являются дизели 6Ч и 4Ч без генераторов и выпускаемые запасные части к ним. Рентабельность их представлена в таблице 3.2

Таблица 3.2

Рентабельность отдельных видов продукции

| Наименование | Цена, тыс. грн. | Себестоимость, тыс. грн. | Рентабельность,% |

| 1 | 2 | 3 | 4 |

| К-161М2 (6Ч 12/14) К-562М1 (4Ч 10,5/13) ДГ75М2-3 (6Ч 12/14) ДГА-25М1-9 (4Ч 10,5/13) | 26379,38 24614,00 54396,00 55643,00 | 25934,49 23978,17 66969,12 74301,53 | 1,72 2,65 18,77 25,11 |

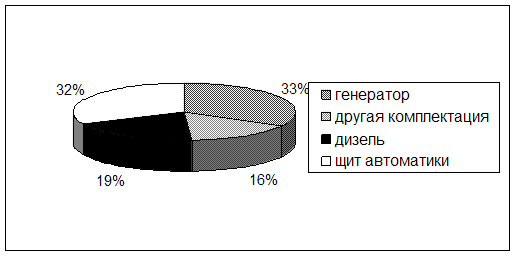

Как видно из таблицы 3.2, рентабельность дизелей 6Ч (К161М2) и 4Ч (К562М1) без генераторов выше, чем с генератором (ДГ75М2-3, ДГА-25М1-9). Это объясняется тем, что генератор, щит автоматики, некоторые другие покупные электрокомплектующие являются очень дорогостоящими. Их удельный вес в сумме материальных затрат на производство дизель-генератора представлен на рисунке 3.1

Рис.3.1 Структура материальных затрат на производство дизель - генератора

Таким образом, наибольшую долю в материальных затратах на производство дизель - генератора занимает генератор.

Из таблицы 3.2 видно, что рентабельность дизель-генераторов отрицательна. Это объясняется тем, что фактическая себестоимость продукции выше цены, т.к велики материальные затраты, с уменьшением объема производства постоянные затраты на единицу продукции выросли. Повышать цену предприятие не может, так как продукция не будет пользоваться спросом (потребители перейдут на более дешевые аналоги). Значит, необходимо снижать себестоимость.

Министерством промышленной политики вместе с предприятиями, в том числе и с ОАО "Юждизельмаш", разработана "Целевая комплексная программа развития производства сельскохозяйственной техники (тракторов, зерноуборочных комбайнов и двигателей к ним) на 2005-2007 годы". Эта программа предусматривает обеспечение сельхозпроизводителей качественной техникой в объемах, которые определяются технологической потребностью и платежеспособностью.

Тракторный парк в аграрном секторе по состоянию на 01.01.04 насчитывал 230,5 тыс. тракторов, а парк зерноуборочных комбайнов в Украине составил около 60 тыс. единиц при технологической потребности в 100 тыс. единиц. При этом значительными остаются объемы импортируемой техники. На покупку импортной техники необходимо тратить ежегодно более чем 1 млрд. дол. США, в результате в Украине не задействованными остаются около 57 тыс. рабочих мест непосредственно в производстве и сфере сервиса этой техники.

Согласно целевой программе ОАО "Юждизельмаш" необходимо создать рядный дизельный двигатель на универсальный трактор на ПО "Южный машиностроительный завод" (г. Днепропетровск) мощностью 80-120 л. с., освоить производство в таких объемах: 2005 г. - 500 шт.; 2006 г. - 3000 шт.; 2007 г. - 5000 шт. А также организация массового производства двигателя СН-6Д и агрегатов на его базе для средств малой механизации и выделение его в отдельное производство мощностью до 5000 штук в год.

На сегодняшний день на заводе ведутся работы по налаживанию кооперации с предприятиями Харькова, Чугуева, Одессы, Луганска по отдельным деталям и узлам. При организации на предприятии массового производства двигателей СН-6Д снизится трудоемкость, себестоимость, а также цена больше чем в 1,2 раза, что значительно ниже цены зарубежных аналогов. Эта продукция будет пользоваться спросом в настоящее время, особенно у фермерских хозяйств и малых частных предприятий. На проведение этих работ предусмотрены средства из государственного бюджета.

3.4 Разработка мероприятий по снижению себестоимости продукцииИсходя из проведенного анализа производственно-хозяйственной деятельности ОАО "Юждизельмаш" можно утверждать, что издержки предприятия явно высоки, и это во многом определило текущее кризисное состояние предприятия. Наиболее крупными статьями затрат являются затраты на сырье, материалы, а также покупные комплектующие. На предприятии имеет место перерасход по этим статьям в 1,63 раза. Данный факт связан с отсутствием должного контроля как за отпуском ресурсов подразделениям предприятия, так и за дальнейшим их использованием. Необходимо провести ряд мероприятий административно-организационного характера, направленных на ужесточение дисциплины использования сырья:

наладить систему отчетности и контроля по получению сырья со складов;

нормализовать функционирование системы отчетности по использованию сырья и материалов в цехах;

ввести персональную ответственность руководителей подразделений за рациональное использование материальных ресурсов.

Данные мероприятия позволят не допускать перерасход материальных ресурсов более, чем на 10% и значительно сократить прямы материальные затраты на предприятии. Сегодня на заводе в полном объеме проводится работа по получению ряда узлов и деталей по кооперации. Увеличение кооперационных поставок приведет к сокращению затрат на производство.

Необходимо провести ряд технических и технологических мероприятий:

перевод плавки сплава АК12М2МГН из графитовых тиглей на камерную печь;

внедрение закалки ТВЧ "Втулок цилиндра" 962.03.102 вместо объемной термообработки;

обработка заготовок деталей с применением станков с ЧПУ; автоматизация производства позволит не только снизить себестоимость, но и повысить производительность труда;

недопущение систематического приобретения службой технического снабжения (УТСКиТ) легированных сталей для дизельных деталей вместо предусмотренных технологией более дешевых и менее трудоемких в обработке углеродистых сталей;

восстановление технологии изготовления ряда втулок и трубных досок из цветного проката вместо изготовления их литьем.

С целью снижения затрат электроэнергии на единицу продукции необходимо ввести систему технического учета электрической энергии в цехах завода. Для этого в распределительных пунктах необходимо установить счетчики с дистанционной передачей информации их потребителям на каждой подстанции и отдельных фидерах. Так как некоторые подстанции питают несколько цехов, в таких цехах нужно установить дополнительные приборы учета. Система учета позволяет контролировать электропотребление отдельных цехов за каждый час. Эта система в комплексе с системой учета затрат материалов, а также изготовление продукции являются инструментом для разработки норм электропотребления отдельными подразделениями и предотвращения сверхнормативного электропотребления. Отсутствие приборов учета производства и использования энергоносителей приводит к затратам электроэнергии до 50%.

Необходимо также ввести систему учета газа "Сакура", которая позволит учитывать объемы потребляемого газа от 40 до 5000 м2/ч с выводом информации на принтер. Старая система несовершенна и потребитель теряет до 10% газа, что составляет 450 т. м2/год или 168 т. грн.

Перечисленные выше мероприятия позволят значительно сократить затраты предприятия, что способствует повышению его прибыльности и платежеспособности.

3.5 Совершенствования технологии производства "корпуса привода масляного насоса"Основным направлением совершенствования технологии производства "корпуса привода масляного насоса" является автоматизация производственных процессов, которая заключается в переводе токарных операций, выполняемых на токарном станке 16К20 на станок с числовым программным управлением 16К20ФЗСС221-Т. Применение станка с ЧПУ позволит снизить себестоимость обработки детали, повысить производительность труда, снизить время обработки детали.

Рассмотрим станок 16К20. Наибольший диаметр обрабатываемой заготовки над станиной 400 мм, над суппортом 200 мм; наибольший диаметр обрабатываемого продукта, проходящего через отверстие шпинделя 2,2; пределы частот вращения шпинделя 12,2-1600 мин-1; предельная подача: продольная 0,05-2,8 об/мин; поперечная 0,025-1,4 об/мин; шаг нарезаемой резьбы: метрический 0,5-112 мм, ниток на 1-56-0,5; мощность электродвигателя 10кВт; частота вращения вала электродвигателя 1460 мин-1.

Наибольший диаметр обрабатываемой заготовки над станиной у токарного станка с ЧПУ 16К20ФЗСС221-Т 500 мм; наибольшая длина обрабатываемой заготовки 1000 мм; число частот вращения шпинделя 22, в том числе автоматически переключаемых 9; скорость движения продольной подачи 3-1200 мм/мин; скорость быстрых продольных ходов 4800 об/мин; дискретность продольных перемещений 0,01 мм; дискретность поперечных перемещений 0,005 мм.

Применение станка с ЧПУ позволит совместить токарные операции 015 и 025, выполняемых на токарном станке 16К20, в одной операции 015, выполняемой на токарном станке с ЧПУ 16К20ФЗСС221-Т. Технология токарной обработки детали на станке с ЧПУ приводится ниже.

Перед обработкой партии деталей предварительно растачиваются кулачки.

1. Установить деталь. Применяется патрон двухкулачковый В-4724, планшайба В-8079, спецкулачки 166.08.105 П-3. Для удаления стружки используют крючок ОРМ-4.

2. Подрезать торец 5 окончательно. Поверхность диаметром 67 предварительно, торец диаметром 11,2 предварительно, фаску в размер 1 х 450. Применяется вставка резцовая УР-1282.

3. Расточить отверстие диаметром 57 А7 (+0,74). Применяется резец УР-1455, втулка В-7474 диаметра 32, блок УВ-896 диаметра 50, пробка 8133-1103 А7 ГОСТ 14812-69 Д=57, пробка 8133-1153 А7 ГОСТ 14813-69 Д=57.

4. Подрезать торец в размер 11 (+0,5/-0,3), точить поверхность диаметром 65 В (-0,012/-0,032) окончательно. Применяется вставка резцовая УР-1282, скоба 8113-0147 Д ГОСТ 18362-73 Д=65, шаблон 8371-0023 ПН1416-61 1 х 450, скоба 8102-0102 ГОСТ 18356-73 L=11 (+0,5/-0,3), шаблон 8166-0007 В7 МН 1413-61 L=6, кольцо для проверки неплоскостности 166.08.105 М-4, набор щупов №2 кл 1 ТУ 2-034-225-87.

5. Уложить деталь в тару. Тара АМ-038.

6. Контроль исполнителем, см. переходы 2…4. Салфетки технические обтирочные ГОСТ 21220-75.

7. Технический контроль, см. переходы 2…4.

Также можно совместить операции 020, 045, 050 в одной операции 035.

1. Установить деталь в приспособление 165.08.105 П-5, планшайба В-8079.

2. Подрезать торец в размер 49,1 - 0,1, точить фаску 2 х 450. Применяется резец 2102-0006 ВК 8 ГОСТ 18877-73, скоба 8150-0061 МН 1404-61 L=49,1 - 0,1; шаблон 8371-0025 МН 1404-61 2 х 450.

3. Расточить отверстие диаметром 61 предварительно, фаску 1 х 450 окончательно. Резец 2141-0009 ВК 8 ГОСТ 18883-73 20 х 20, державка резцовая УВ-1165, штангенциркуль ШЦ-I-125-0,1 ГОСТ 166-80, шаблон 8371-0024 МН 1416-61 1,5 х 450.

4. Расточить отверстие диаметром 62 П (+0,02/-0,01) окончательно. Резец 2141-0009 ВК8 ГОСТ 18883-73 20 х 20, державка резцовая УВ-1165, пробка 8133-1105 П ГОСТ 14812-69 Д=62, пробка 8133-1155 П ГОСТ 14813-69 Д=62, шаблон 8153-0035 МН 1412-61 L=39 +0,1, кольцо установочное 62-СТП 35-022-83 Д=62 П, нутромер 50-70 У-29, индикатор ЧН02 кл 1 ГОСТ 577-68, стойка с-IV-8 160 х 100 ГОСТ 10197-70, набор контрольных оправок 166.08.105 К1, центра УВ-34.

5. Расточить канавку шириной 2 А4 (+0,06). Резец 0121-63-35/2 16 х 16 СТП 35.207-82 ВК8, державка резцовая УВ-1165, пробка 150.11.109-М1 в=2 А4, скоба 166.08.105-М-2Н =20 - 0,1, нутромер УМ-52.

6. Снять деталь, уложить в тару АМ-0424.

7. Контроль исполнителем см. переходы 2…5. Салфетки технические обтирочные ГОСТ 21220-75.

7. Технический контроль, см. переходы 2…5.

Схема технологического процесса представлена на рисунке 3.2

| Чугунно литейный цех №14 |

| Механический цех №2 | Цех сборки, испытания и реализации №8 | ||||||||

| Операция №005 Литье | Операция №010 Дробеструйная | Операция №015 Токарная с ЧПУ | Операция №020 Слесарная | Операция №025 Вертикально-сверлильная | Операция №030 Слесарная | Операция №035 Токарная с ЧПУ | Операция №040 Слесарная | Операция №045

| |||

Рис.3.2 Схема технологического процесса производства "корпуса привода масляного насоса" с применением токарного станка с ЧПУ

Таким образом, количество операций снизилось, то есть снизилось и время обработки детали.

3.6. Изменение основных показателей деятельности ОАО "Юждизельмаш" при реализации стратегический решенийОдним из важных этапов разработки стратегии предприятия является стратегическое планирование основных показателей его деятельности

Учитывая внутренние особенности предприятия и его возможности, в частности участие в целевой программе Министерства Промполитики, объемы выпуска продукции будут составлять суммы, представленные в таблице 3.3

Таблица 3.3 Производство продукции ОАО "Юждизельмаш" в 2004-2008 гг.

| Наименование продукции | Ед-цы измерения | Год | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Дизели всего в том числе: дизели 6Ч 12/14 дизели 4Ч 10,5/13 СН-6Д ЮМЗ ЗИЛ | шт. шт. шт. шт. шт. шт. | 982 455 183 340 | 3576 790 286 1500 500 500 | 6875 1010 365 2000 3000 500 | 9505 1100 405 2500 5000 500 | 10444 1206 438 2750 5550 500 |

| - УТД-20 Запчасти дизельные ТНП Другая продукция Товарная продукция | шт. тыс. грн. тыс. грн. тыс. грн. тыс. грн. | 4 10200 620 500 33326,58 | - 10800 1340 500 62575,37 | - 11320 1370 500 92873,63 | - 12400 1400 500 117568,55 | - 13510 1430 500 136355,85 |

Из табл.3.3 следует, что предприятие в результате реализации стратегических решений сможет наращивать объемы производства, также производить более перспективные виды продукции, что будет способствовать расширению его деятельности.

Большое внимание в антикризисной стратегии уделяется снижению себестоимости товарной продукции. В результате проведения мероприятий себестоимость товарной продукции составит суммы, представленные в таблице 3.4

Таблица 3.4 Себестоимость товарной продукции в 2004-2008 гг.

Показатель | Значение по годам, тыс. грн. | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Сырье и материалы Основная заработная плата Дополнительная заработная плата Отчисления на социальное страхование Износ инструмента и приспособлений Коммунальный налог Расходы на содержание и эксплуатацию оборудования Общепроизводственные затраты Производственная себестоимость Административные затраты Затраты на сбыт Проценты за кредит Другие затраты Полная себестоимость Товарная продукция | 12244,1 1259,6 377,9 637,8 377,8 30,1 6208,1 5096,0 26231,4 1872,7 668,5 399,7 3348,6 32520,9 33326,6 | 26047,2 2466,5 740,0 1248,9 699,9 31,2 9365,3 8486,3 49085,3 2261,2 894,3 349,0 3985,8 56575,6 62575,4 | 36927,9 3313,5 994,1 1677,8 994,0 32,7 11671,7 10924,7 66536,4 2261,2 950,2 349,0 4735,6 74832,4 92873,6 | 39107,0 4471,6 1341,5 2264,2 1341,4 33,9 14414,9 16869,1 79843,6 2261,2 994,7 349,0 4735,6 88184,1 117568,6 | 42817,7 4918,9 1475,7 2490,7 1575,6 35,3 15756,5 17631,1 86701,5 2261,2 1193,5 349,0 4735,6 95240,8 136355,9 |

Исходя из табл.3.4 себестоимость товарной продукции растет, что объясняется увеличением объема производимой продукции, а соответственно и ростом затрат на ее производство. Затраты на 1 гривну товарной продукции составят: в 2004 году - 0,98 грн.; в 2005 году - 0,90 грн.; в 2006 - 0,81 грн.; в 2007 - 0,75 грн.; в 2008 - 0,70 грн. В результате реализации стратегических решений изменятся суммы прибыли и затрат предприятия. Данные по динамике этих показателей представлены в таблице 3.5

Таблица 3.5 Прибыль и затраты предприятия в 2004-2008 гг.

| Наименование продукции | Значение по годам, тыс. грн. | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Доход (выручка) от реализации продукции Налог на добавленную стоимость Чистый доход от реализации продукции Себестоимость реализованной продукции Валовая прибыль Административные затраты Затраты на сбыт Другие операционные затраты Финансовые результаты операционной деятельности Финансовые затраты Финансовые результаты от обычной деятельности до налогообложения: прибыль Налог на прибыль от обычной деятельности Финансовые результаты от обычной деятельности Чистая прибыль | 41658,22 8331,64 33326,58 26231,43 7095,15 1872,70 668,50 3348,60 1205,35 399,70 805,65 201,41 604,24 604,24 | 78219,21 15643,84 62575,37 49085,31 13490,06 2261, 20 894,30 3985,80 6348,76 349,00 5999,76 1499,94 4499,82 4499,82 | 116092,04 23218,41 92873,63 66536,36 26337,27 2261, 20 950, 20 4735,60 18390,27 349,00 18041,27 4510,32 13530,95 13530,95 | 146960,69 29392,14 117568,55 79843,61 37724,94 2261, 20 994,70 4735,60 29733,44 349,00 22384,44 7346,11 22038,33 22038,33 | 170444,81 34088,96 136355,85 86701,45 49654,40 2261, 20 1193,50 4735,60 41464,10 349,00 41115,10 10278,78 30836,32 30836,32 |

Согласно табл.3.5 ОАО "Юждизельмаш" будет иметь прибыль уже в 2004 году, хоть и незначительную, которая будет увеличиваться со временем по мере роста объемов производства. То же самое происходит с затратами предприятия. Но полученный доход превышает затраты, что обуславливает наличие прибыли у завода.

В заключении необходимо сказать, что реализация на предприятии предложенной антикризисной стратегии позволит выйти ему из кризисного положения, восстановить платежеспособность, расширить границы производственной деятельности. При этом снижаются затраты на 1 гривну товарной продукции, а значит снижается ее себестоимость, что делает продукцию ОАО "Юждизельмаш" более конкурентоспособной на мировом рынке дизельной продукции. К тому же у предприятия появляется реальная возможность занять значительную долю рынка дизельных двигателей для тракторов и комбайнов, что обеспечивает заводу значительную прибыль в долгосрочной перспективе.

3.7. Характеристика состояния охраны труда и техники безопасностиМеханическая обработка "корпуса привода масляного насоса" производится в механическом цехе №2. Цех расположен в двухэтажном кирпичном здании общей площадью 13615 м2, производственная площадь составляет 9632 м2. Цех специализирован на выпуске корпусных деталей и узлов дизелей и дизель генераторов 6Ч 12/14 и 4Ч 10,5/13. Состоит из линий: линия головок дизелей 6Ч 12/14, линии шатунов 6Ч 12/14, линии блоков дизелей 6Ч 12/14, линии коленвалов дизелей 6Ч 12/14, линии маховиков дизелей 6Ч 12/14, линии головок цилиндров 6Ч 12/14, КАМАЗа, 4Ч 10,5/13, линии коленвалов дизелей 4Ч 10,5/13, участка распредвалов, участка коллекторов. В цехе установлено 456 единиц оборудования: токарные станки, сверлильные, протяжные, стенды на участке сборки и др. В цехе работает 66 человек.

Промышленная эстетика цеха не отвечает санитарным нормам: не производится побелка потолка, чистка плитки, которой покрыт пол. Вентиляционная система в цехе №2 общеобъемная, то есть воздухообмен происходит одновременно во всем помещении. Вентиляция в цехе совмещенная (естественная и искусственная одновременно), она осуществляется через открытые окна и двери, а также через вытяжную вентиляционную систему. Тип освещения - совмещенный, при котором недостаточное по нормам естественное освещение дополняется искусственным. Естественное освещение осуществляется через фонари и световые проемы в крыше и перекрытиях (верхние).

Достаточность естественного освещения измеряется по формуле [22]:

![]()

![]()

![]() ¸

¸ ![]() (3.1)

(3.1)

где Sокон - общая площадь окон в помещении, м2;

Sпол -площадь пола в помещении, м2.

![]() = 0,09

= 0,09

Значит естественного освещения недостаточно. Поэтому применяется искусственное освещение - комбинированное (общее и местное) с использованием ламп накаливания типа Г мощностью 300 Вт.

Помещение отапливается 26 батареями централизованного водяного отопления. Источниками шума в цехе являются работающие станки. Уровень шума составляет 82дБА и его можно определить как высокий. Санитарно-бытовые условия цеха неудовлетворительные.

Умывальники, гардеробочные шкафы, душевые кабины находятся в запущенном состоянии, отсутствует горячая вода. Водоснабжение цеха локальное, от трех скважин и с тремя заполненными резервуарами. Значения параметров, характеризующих санитарно-гигиенические условия труда в цехе, представлены в таблице 3.6.

Таблица 3.6

Санитарно-гигиенические условия труда в рабочей зоне

| Параметр | Фактическое значение | Норматив по ДНАОП или ГОСТу | Соответствие параметров норме ДНАОП или ГОСТу |

| 1 | 2 | 3 | 4 |

| Шум, дБА Освещенность общая, лк Температура воздуха в цехе, 0С зимой летом Относительная влажность воздуха,% Скорость движения воздуха, м/с Загазованность (керосин), мг/м3 Запыленность, мг/м3 | 82 350 10-14 19-23 60 0,2 250 8,2 | 70 300 18-20 21-23 40-60 0,2 300 6,0 | Превышает норматив Превышает норматив Ниже норматива Ниже норматива Превышает норматив |

Из таблицы 3.6 следует, что санитарно-гигиенические условия труда не соответствуют нормативным: повышен уровень шума, запыленности, температура воздуха в холодное время года значительно ниже оптимального значения.

Для устранения этих недостатков необходимо: увеличить количество вентиляционных отверстий, в искусственной вентиляционной системе заменить вентиляционные двигатели на более мощные, провести генеральную уборку всего цеха, увеличить количество источников тепла в цехе, провести установку шумогасителей, пылеулавливателей.

В цеху используется металлорежущее оборудование, средний возраст которого превышает 20 лет. Для защиты людей от поражения электрическим током применяются такие способы защиты как использование изоляции, защитные заграждения, защитное заземление и зануление. Размещение в цехе оборудования соответствует нормам технологического проектирования на машиностроительных заводах. При этом соблюдается необходимые расстояния между отдельными станками и агрегатами. Ширина проходов в цехе достаточная.

Рабочие в цеха также снабжены необходимыми средствами индивидуальной защиты: спецодеждой, спецобувью.

На заводе осуществляется обучение и инструктаж по технике безопасности. Контроль за соблюдением техники безопасности осуществляется начальником отдела охраны труда и техники безопасности.

По характеру и времени проведения инструктажи по вопросам охраны труда подразделяются на вводный, первоначальный, повторный, внеплановый и целевой. Вводимый инструктаж проводится в цехе при поступлении на работу, повторный - со всеми работниками, но не реже чем через 6 месяцев, а для работников с повышенной опасностью - 1 раз в 3 месяца. Внеплановый инструктаж проводится в случае травматизма, гибели людей, при нарушении техники безопасности. Динамика производственного травматизма представлена в таблице 3.7.

Таким образом, количество несчастных случаев на производстве в 2003 году увеличилось. Поэтому необходимо усилить контроль за условиями труда, совершенствовать технологические процессы производства, ликвидировать неполадки оборудования, осуществлять механизацию и автоматизацию производственных процессов.

Таблица 3.7 Динамика производственного травматизма

| Период | Кол-во несчастных случаев | Кол-во дней нетрудоспособности | Коэффициент частоты | Коэффици-ент тяжести | Средне-списочная численность работающих |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2002 2003 | 2 7 | 128 119 | 1,03 5,09 | 64 17 | 1936 1375 |

Большое внимание уделяется пожарной безопасности объекта. В соответствии с ОНТП 24086 помещения по взрывоопасной и пожарной опасности подразделяются на пять категорий: А, Б, В, Г, Д. Механический цех №2 относится к категории Д (непажароопасные), то есть производство с непожарными технологическими процессами, где имеются несгораемые вещества и материалы в холодном состоянии. Степень огнестойкости здания - III. Возможные причины пожара в цехе №2 это: короткое замыкание, неудовлетворительное состояние электротехнических устройств, нарушение правил эксплуатации оборудования.

Помещение, в котором находится цех №2, проектировано таким образом, что в случае пожара работники могут быстро его покинуть. В цехе имеется схема (план) эвакуации, цех оснащен противопожарным инвентарем. Который включает три огнетушителя ОУ-5, также в цехе находится стенд с противопожарным шлангом и краном внутрипожарного водопровода.

Основными мерами пожарной профилактики являются: систематическое обследование состояния зданий, сооружений, оборудования, систем защиты; устройство автоматической пожарной сигнализации и применение средств пожаротушения, в том числе автоматического; проведение регулярных чисток помещений от производственных отходов и пыли; устройство систем противодымной защиты, которая исключает задымление путей эвакуации; разработка и выполнение объективных и условных инструкций о мерах пожарной безопасности, о порядке работы с пожароопасными веществами и материалами.

На каждом предприятии должна быть служба охраны труда, которая, согласно Закона Украины "Об охране труда", создается для организации выполнения правовых организационно-технических, санитарно-гигиенических, социально-экономических и лечебно-профилактических мероприятий, направленных на предотвращение несчастных случаев, профессиональных заболеваний и аварий в процессе труда. В связи с ростом травматизма на предприятии необходимо усилить контроль за соблюдением техники безопасности, а также внедрить мероприятия по профилактике аварий и травм.

Большое внимание необходимо уделить природоохранным мероприятиям. В процессе производства продукции в цехе №2 образуется металлическая стружка, которая собирается в металлические ящики и вместе с прочим металлоломом отправляется во Вторчермет и Вторцветмет.

Источники выбросов вредных веществ в атмосферу оснащены слежующими пылегазоочистными сооружениями: циклонами с обратным корпусом, циклонами "ЛИОТ", гидрофильтрами, фильтрами волокнистыми типа ФВГ-Т.

Производственные сточные воды очищаются на заводских сооружениях механической очистки, в состав которых входят два отстойника-нефтеотделителя производительностью 2000 м3 в сутки. После отстойников-нефтеотделителей сточные воды сбрасываются в реку Молочную. Химзагрязненные сточные воды поступают на станцию нейтрализации технологических растворов для очистки. Но необходимо отметить, что очистные сооружения находятся в неудовлетворительном состоянии и требуют срочной замены.

Предлагаемое мероприятие по вводу станка с ЧПУ не окажет отрицательного влияния на окружающую среду. Применение станка с ЧПУ позволит снизить травматизм, так как дистанционное управление позволит осуществить контроль и регулирование работы оборудования с участков отделенных от опасной зоны. Также станок с ЧПУ не повлечет увеличения концентрации вредных веществ, запыленности и загазованности помещения.

Оборудование уже установлено в цехе №2, поэтому не понадобиться производить перепланировку цеха, а также дополнительных мероприятий по улучшению условий труда.

3.8. Оценка экономической эффективности предложенных мероприятий

Для принятия решения о реализации предложенных мероприятий необходимо рассчитать их эффективность. Чаще всего используют такие показатели эффективности, как чистый дисконтированный (приведенный) доход, индекс доходности, период окупаемости, внутренняя ставка доходности. Показатель чистого дисконтированного дохода дает возможность получить наиболее обобщенную характеристику результата инвестирования, то есть его конечный эффект в абсолютной сумме. Расчет этого показателя осуществляется по формуле [17]:

, (3.2)

, (3.2)

где ЧДД - сумма чистого дисконтированного дохода по инвестиционному проекту, тыс. грн.; ЧДП - сумма чистого денежного потока за весь период эксплуатации инвестиционного периода, тыс. грн.; ИЗ - сумма инвестиционных затрат на реализацию инвестиционного проекта, тыс. грн.; n - номер шага (год периода) расчета, (n=1,2…T);

- дисконтированный размер прибыли, полученный

- дисконтированный размер прибыли, полученный

в n-м году, тыс. грн.;

![]() - дисконтированный размер вложений, осуществленных

- дисконтированный размер вложений, осуществленных

в n-м году, тыс. грн.;

Pn - вероятность получения прибыли в n-м году;

i - годовой темп инфляции;

е - цена капитала.

Индекс доходности позволяет соотнести объем инвестиционных затрат с будущим чистым денежным потоком по проекту.

Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень прибыльности конкретного инвестиционного проекта, который выражается учетной ставкой, по которой будущая стоимость чистого денежного потока приводится к современной стоимости инвестиционных затрат.

Одним из наиболее распространенных показателей оценки эффективности инвестиционных проектов является период окупаемости. Это тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат [17].

Согласно данным, предоставленным руководством предприятия, капиталовложения, необходимые для реализации мероприятия по улучшению структуры выпуска продукции составляют 13200 тыс. грн. (с учетом 210 тыс. грн., необходимых для изготовления оснастки), а на реализацию мероприятий по снижению себестоимости необходимо 695 тыс. грн.

При реализации мероприятия по улучшению структуры выпуска продукции возрастут затраты предприятия на сырье и материалы, энергию на технологические цели, основную и дополнительную зарплату рабочим со сдельной оплатой труда, а соответственно им отчисления на социальные нужды работников, затраты на сбыт в связи с увеличением выпуска продукции.

Увеличится величина амортизационных отчислений в связи с использованием дополнительной оснастки.

Амортизационные отчисления дополнительной оснастки составят ежегодно:

Ао = 210 * 0,24 = 50,4 (тыс. грн)

Также оснастка потребует дополнительных затрат на ее ремонт в размере: 2004 - 40 тыс. грн., 2005 - 40 тыс. грн., 2006 - 60 тыс. грн., 2007 - 70 тыс. грн., 2008 - 90 тыс. грн. Годовые издержки предприятия "с реализацией проекта" и "без его реализации" представлены в таблице 3.8.

Таблица 3.8 Годовые издержки ОАО "Юждизельмаш"

| Год | Значение, тыс. грн. | |

| Без проекта | С проектом | |

| 1 | 2 | 3 |

| 2004 2005 2006 2007 2008 | 25277,8 32504,8 34525,7 37566,8 40575,2 | 32520,9 56575,6 74832,4 88184,1 95240,8 |

Необходимо также отметить величину чистого дохода, полученного предприятием от реализации продукции (табл.3.9).

Таблица 3.9 Сумма чистого дохода ОАО "Юждизельмаш"

| Год | Значение, тыс. грн. | |

| Без проекта | С проектом | |

| 1 | 2 | 3 |

| 2004 2005 2006 2007 2008 | 25930,9 34603,7 41205,6 50011,2 62913,4 | 33326,6 62575,4 92873,6 117568,6 136355,9 |

Величина валовой прибыли, полученной в каждом году корректируется на величину налога на прибыль (25% с 2004 г), а также на вероятность ее получения в каждом году: 2004 г. - 0,95; 2005 г. - 0,90; 2006 г. - 0,85; 2007 г. - 0,80; 2008 г. - 0,75. Годовой темп инфляции составляет 8%, а цена капитала - 12%. Необходимо отметить, что при реализации мероприятия по выпуску продукции на сельхозтехнику инвестиции равны нулю, так как источником финансирования является государственная субсидия. Величина валовой прибыли составит:

Таблица 3.10

Валовая прибыль ОАО "Юждизельмаш"

| Год | Значение, тыс. грн. | |

| Без проекта | С проектом | |

| 1 | 2 | 3 |

| 2004 2005 | 653,1 2098,9 | 805,7 5999,8 |

| 2006 2007 2008 | 6679,9 12444,4 22338,2 | 18041,3 29384,4 41115,1 |

Исходя из полученных данных табл.3.10, рассчитаем величину полученной дополнительной прибыли (![]() П):

П):

2004 г: ![]() П = Пс проектом - Пбез проекта = 805,7-653,1 = 152,6 (тыс. грн)

П = Пс проектом - Пбез проекта = 805,7-653,1 = 152,6 (тыс. грн)

2005 г: ![]() П = 5999,8 - 2098,9 = 3900,9 (тыс. грн)

П = 5999,8 - 2098,9 = 3900,9 (тыс. грн)

2006 г: ![]() П = 18041,3 - 6679,9 = 11361,4 (тыс. грн)

П = 18041,3 - 6679,9 = 11361,4 (тыс. грн)

2007 г: ![]() П = 29384,4 - 12444,4 = 16940,0 (тыс. грн)

П = 29384,4 - 12444,4 = 16940,0 (тыс. грн)

2008 г: ![]() П = 41115,1 - 22338,2 = 18776,9 (тыс. грн)

П = 41115,1 - 22338,2 = 18776,9 (тыс. грн)

Полученные данные используем для оценки эффективности инновационного проекта.

ЧДД = ![]() +

+ ![]() +

+

+ ![]() +

+ ![]() +

+ ![]() =

=

= 108,73 + 1828,55 + 4191,49 + 4901,62 + 4244,63 = 15275,02 (тыс. грн)

Так как ЧДД больше нуля, эффективность мероприятия составляет 15275,02 тыс. грн., то мероприятие следует реализовать. Так как инвестиционные затраты (ИЗ) равны нулю, то дальнейший расчет периода окупаемости, индекса доходности, внутренней ставки доходности не целесообразен. Рассчитаем экономическую эффективность мероприятия по изменению технологического процесса механической обработки детали "корпус привода масляного насоса". Годовая заработная плата рабочих основная и дополнительная с отношением по действующему и проектируемому технологическим процессам (Ззп) определяется по формуле:

Ззп = Сст * Ч * Ксс * Тшт * Q, (3.3)

где Сст - часовая тарифная ставка рабочего, грн; Ч - коэффициент, учитывающий доплаты; Ксс - коэффициент, учитывающий отчисления на соцстрах; Тшт - трудоемкость обработки одной детали, норма/час; Q - годовая программа производства детали, шт. Затраты на силовую электроэнергию (Зэ) определяются по формуле:

Зэ = Сэ + Тм *Q * Kn * Kw *Kc * Nэ/n (3.4)

где Сэ - стоимость одного кВт, грн;

Kn - коэффициент потерь электроэнергии в сети;

Kw - коэффициент использования электродвигателей по мощности;

Kc - коэффициент спроса силовой электроэнергии;

Nэ - суммарная мощность электродвигателей, кВт;

n - коэффициент полезного действия электродвигателей;

Тм - машинное время обработки детали, норма/час.

Исходные данные для расчета представлены в приложении К.

Результат расчета сведем в таблицу 3.11

Таблица 3.11

Расчет затрат на заработную плату рабочих и силовую электроэнергию

| Показатель | Значения | |

| Действующая технология | Проектируемая технология | |

| 1 | 2 | 3 |

| Ззп 015 025 020 045 050 035 Зэ 015 025 020 045 050 035 | 1695,52 571,03 328,77 963,45 1311,36 157,08 62,21 41,99 66,87 91,76 | 1006,35 991,78 100,31 97,98 |

Экономия затрат на заработную плату ежегодно составляет:

Ззп = 1695,52 + 571,03 - 1006,35 + 308,77 + 963,45 + 1311,36 - 991,78 =

= 2872 (грн)

Ежегодная экономия затрат на силовую электроэнергию:

Зэ = 157,08 + 62,21 - 100,31 + 41,99 + 66,87 + 91,75 - 97,98 =

= 221,62 (грн)

Примем вероятность получения экономии ежегодно 100% (или 1). Ставка налога на прибыль составляет 25%, годовой темп инфляции составляет 8%, а цена капитала 12%. Капитальные инвестиции равны нулю, так как необходимый токарный станок с ЧПУ уже установлен в цехе №2. Эффективность внедрения данного мероприятия составляет:

ЧДД = ![]() +

+ ![]() +

+

+ ![]() +

+ ![]() +

+ ![]() =

=

= 1933,52 + 1611,26 + 1342,72 + 1118,93 + 932,44 = 6938,87 (грн)

Определим также процент роста производительности труда (А) [26]:

А = ![]() (3.5)

(3.5)

где Б - процент снижения трудоемкости. При предполагаемых изменениях трудоемкость снизится на 51,8%.

А = ![]() = 107,47%

= 107,47%

Таким образом процент роста производительности составляет 107,47%.

Учитывая полученное значение чистого дисконтированного дохода (>0) и рост производительности труда можно сделать вывод о целесообразности внедрения мероприятия.

Заключение

В процессе развития любого предприятия существует вероятность наступления кризиса, который проявляется в форме резкого обострения противоречий, возникающих при взаимодействии отдельных элементов экономической системы между собой и с внешним окружением. В настоящее время ОАО "Юждизельмаш" находится в кризисном положении. Об этом свидетельствует увеличение суммы текущих обязательств перед бюджетом по оплате труда, по страхованию, увеличение зависимости предприятия от внешних кредиторов, в 2003 году предприятие понесло убытки в размере 9180 тыс. грн. Все это говорит о необходимости разработки антикризисной стратегии предприятия, которая позволила бы восстановить его платежеспособность, финансовую стабильность.

Поиск путей выхода из кризиса непосредственно связан с определением внутренних сил противостояния, то есть имеющийся потенциал предприятия, благодаря которому предприятие может преодолеть кризис. Для этого проведен тщательный анализ внешней и внутренней среды бизнеса, для чего может использоваться метод SWOT-анализа. На основании полученных данных формируется стратегия выхода предприятия из кризисного положения.

ОАО "Юждизельмаш" имеет необходимые предпосылки для выхода из кризисного состояния. Исходя из результатов проведенного анализа внутренней и внешней среды предприятия, в качестве его стратегии целесообразно предложить стратегию выживания. Основными ее направлениями являются: совершенствование структуры управления; поиск инвестора, заинтересованного в выпуске дизельной продукции на данном предприятии; улучшение структуры выпуска продукции; снижение себестоимости продукции; участие в совместных предприятиях и различных государственных программах для притока инвестиций в данную отрасль. В проекте представлена разработка мероприятий по улучшению структуры выпуска продукции, а также по снижению ее себестоимости.

Реализация предложенной стратегии позволит в долгосрочной перспективе обеспечить финансовую стабильность предприятия, восстановить его платежеспособность, расширить масштабы производственной деятельности.

Список використаних джерел

1. Закон України “Про спеціальний режим інвестиційної та інноваційної діяльності технологічних парків” від 16 липня 1999 р. (у редакції від 7 березня 2002 р. № 3118-III) // ВВР України. - 2002. - №40.

2. Закон України “Про відновлення платоспроможності боржника або визнання його банкрутом" від 14 травня 1992 р. (у редакції від 10 липня 2003 р. № 1096-IV) // ВВР України. - 2003. - № 38.

3. Закон Украины "Об охране труда" // "Охрана труда". - №1 (103). - 2003. - С.3-11.

4. Антикризисное управление: [Учеб. пособие для студентов техн. вузов / В.Г. Крыжановский, В.И. Лапенков, В.И. Мотер и др.] Под ред.Э.С. Минаева, В.П. Паналушина; Моск. гос. авиац. ин-т (техн. ун-т). - М.: Изд-во ПРИОР, 1999. - 430 с.

5. Антикризисное управление: Учебник [для вузов по экон. спец. / З.М. Коротков, А.А. Беляев, Д.В. Валовой и др.] ; Под ред.З.М. Короткова; Гос. ун-т упр. - М.: ИНФРА-М, 2001. - 431 с.

6. Афанасьєв М.В., Гончаров А.Б. Економіка підприємства: Навч.-метод. посібник для самостійного вивчення дисципліни. - Х.: В.Д. “ІНЖЕК", 2003. - 410 с.

7. Банкротство предприятий: [Процедура признания, санация и реорганизация. Продажа предприятия: Сб. док.]. - М.: Издательство ПРИОР, 2000. - 368 с.

8. Банкротство: стратегия и тактика выживания / Иванов Г.П., Кашин В.А. и др.; Междунар. ин-т рыноч. исследований. - М.: СПМЛИ “ПСБ Трейдинг. Инк”, 1993. - 350 с.

9. Банкрутство і санація підприємства: теорія і практика кризового управління. // Клебанова Т.С., Бондар О.М., Мозенков О.В., под ред. О.В. Мозенкова. - Х.: ІНЖЕК, 2003. - 272 с.

10. Баринов В.А. Антикризисное управление [Учеб. пособие для экон. вузов по спец. "Нац. экономика"] / Рос экон. акад. им. Г.В. Плеханова. - М.: ИДФБК-ПРЕСС, 2002 - 515 с.

11. Белых Л.П. Реструктуризация предприятия: [Учеб. пособие для студентов по экон. спец.]. - М.: ООО “Изд-во ЮНИТИ-ДАНА”, 2001. - 398 с.

12. Белялов А.З. Как убыточному предприятию выйти из кризиса и стать прибыльным. - М.: ИНФРА-М, 1992. - 36 с.

13. Богданов О.С. Исследование вариантов восстановления платежеспособности при разработке проекта санации предприятия в процедуре банкротства // Економіка та право. - 2002. - № 1. - с.116-119

14. Булеев И.П., Брюховецкая Н.Е. Антикризисное управление предприятием / НАН Украины. Ин-т экономики пром-ти. - Донецк.: ИЭП, 1999. - 177 с.

15. Булеев И.П., Брюховецкая Н.Е. Основные направления стабилизации работы в условиях выхода из экономического кризиса / НАН Украины. Ин-т экономики пром-ти. - Донецк.: ИЭП, 1998. - 55 с.

16. Виханский О.С. Стратегическое управление. - М.: Изд. МГУ, 2000. - 252 с.

17. Гончаров А.Б. Фінансовий менеджмент: Навч. посібник. - Х.: В.Д. “ІНЖЕК", 2003. - 240 с.

18. Гусев Ю.В. Стратегия развития предприятий. - СПб.: Изд. СПб УЭФ, 1992. - 160 с.

19. Довбня С.Б. Методические основы и направления реструктуризации предприятий в промышленности. [Монография]. - Днепропетровск: Наука и образование, 2002 - 311 с.

20. Економіка підприємства: Підручник / За заг. ред. С.Ф. По кропивного. - Вид.2-ге, перероб. та доп. - К.: КНЕУ, 2001. - 528 с.

21. Ермаков А.П. Технология машиностроения: Учебник. - М.: Машиностроение, 1992. - 496 с.

22. Жидецкий В.Ц., Джигирей В.С., Мельников А.В. Основы охраны труда. Учебник. - Изд.2-е, доп. - Львов: Афиша, 2000. - 351с.

23. Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность - М.: Экономика, 1997. - 287 с.

24. Кобзев П.М. Стратегическое управление предприятием. Конспект лекций. - Х.: Изд. ХГЭУ, 2002. - 164 с.

25. Кожанова Е.Ф., Отенко И.П. экономический анализ: Учебное пособие для самостоятельного изучения дисциплины. - Х.: ИД „ИНЖЭК”, 2003. - 208 с.

26. Кононенко І.В. Управління розвитком підприємства: Навч. посібник. -Х.: НТУ “ХПІ", 2001. - 134 с.

27. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: Навч. посіб. - 3-тє вид., перероб. і доп. - К.: Т-во “Знання”, КОО, 2002. - 294 с.

28. Крисанов К.А., Попов С.А. Антикризисное управление: Учеб пособие / Моск. акад. экономики и права. - М.: Собрание, 1999. - 143 с.

29. Ликвидация (реорганизация) предприятия / [сост.Е. Примакова] - 2-е изд., перераб. и доп. - Х.: Фактор, 2002 - 175 с.

30. Лігоненко Л.О. Антикризове управління підприємством: теоретико-методологічні засади та практичний інструментарій. Монографія. - К.: Київ. нац. торг. - екон. ун-т, 2000. - 390 с.

31. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. - М.: ИНФРА-М, 2000. - 288 с.

32. Менеджмент для магистров: Учеб. пособие / Под. ред. д. э. н., проф.А. А. Епифанова, д. э. н., проф. С.Н. Козьменко. - Сумы: ИТД "Университетская книга", 2003. - 762 с.

33. Наливайко А.П. Теорія стратегії підприємства: сучасний стан та напрямки розвитку: Монографія / Київ. нац. екон. ун-т. - К.: КНЕУ, 2001. - 227 с.

34. Нємцов В.Д. Стратегічний менеджмент: [Навч. посібник для студентів вищ. навч. закл.]. - К.: ТОВ „УВПК „Екс об", 2001. - 559 с.

35. Останкова Л.А. Стратегия хозяйствующих субъектов в современных условиях / НАН Украины, Ин-т экономики пром-ти. - Донецк: ИЭП, 1999. - 35 с.

36. Петров А.И. Методология выработки стратегии развития предприятия / С. - Петербург, Ун-т экономики и финансов. - СПб.: Изд-во С.-Петербург. ун-та экономики и финансов, 1992. - 127 с.

37. Петряєва З.Ф. Фінансовий аналіз. Навч. посібник. - Х.: Вид. ХДЕУ, 2002. - 84 с.

38. Пономаренко В.С. Методологічний підхід до стратегічного управління корпорацією // Фінанси України. - 1999. - №4. - с.15-19.

39. Пономаренко В.С., Минухин С.В. Методы и модели финансового обеспечения и развития предприятий. Монография. - Х.: РИО ХГЭУ, 1997 - 160 с.

40. Пономаренко В.С., Пушкар О.І., Тридід О.М. Стратегічне управління розвитком підприємства. Навч. Посібник. - Х.: Вид. ХДЕУ, 2002. - 640 с.

41. Пономаренко В.С., Тридід О.М., Кизим М.О. Стратегія розвитку підприємтсва в умовах кризи. - Х.: ІНЖЕК, 2003. - 210 с.

42. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб пособие. - 7-е изд., испр. - Мн.: Новое знание, 2002. - 704 с.

43. Ситник Л.С. Організаційно-економічний механізм антикризового управління підприємством / НАН України, Ін-т економіки пром-ті. - Донецьк: ІЕН. НАН України, 2000. - 503 с.

44. Стратегия достижения целей в бизнесе: Теория и практика / А.И. Белошапка. - Днепропетровск: Пороги, 2003. - 798 с.

45. Стратегічні цілі і моделі ефективної діяльності підприємства: Навч. посіб. [для вищ. навч. закл.] / Сіроштан М.А., Потапов В.І., Білявцев Н.І. та ін.; За ред. С.У. Олійника. - Х.: ОКО, 1999. - 203 с.

46. Стратегія і тактика діяльності промислового підприємства в умовах ринку: Навч. посібн. / Пономаренко В.С., Олійник С.У. та ін. - К.: ІЗМН, 1996. - 80 с.

47. Теория и практика антикризисного управления: [Учеб. для студентов экон. спец. вузов] / Г.З. Базаров, С.Г. Беляева, В.И. Кошкина. - М.: Закон и право; изд. об-ние “ЮНИТИ”, 1996. - 469 с.

48. Томпсон, Стрикленд. Стратегический менеджмент. - М.: 1998. - 347 с.

49. Тренев Н.Н. Предприятие и его структура: диагностика, управление, оздоровление: Учеб. пособие [для вузов]. - М.: ПРИОР, 2000. - 238 с.

50. Тренев Н.Н. Стратегическое управление: Учеб. пособие [для вузов]. - М.: ПРИОР, 2000. - 279 с.

51. Тренев Н.Н. Управление финансами: [Учеб. пособие для студентов вузов, обучающихся по экон. спец.]. - М.: Финансы и статистика, 2000. - 495 с.

52. Тридід О.М. Організаційно-економічний менханізм стратегічного розвитку підприємства. Харк. держ. екон. ун-т. - Х.: ХДЕУ, 2002. - 363 с.

53. Управління організацією: діагностика, стратегія, ефективність. Матеріали Міжнар. наук. - практ. конф., 8-9 квітня 1999 р. / Нац. техн. ун-т України “Київ. політехн. ін-т", Київ. нац. екон. ун-т, Дрогоб. держ. пед. ун-т ім.І. Франка та ін. - К.: НТУ “КПІ", КНЕУ, 1999. - 110 с.

54. Уткин Э.А., Бинецкий А.Н. Аудит и управление несостоятельными предприятиями: Учеб. пособие. - М.: Ассоциация авторов и издателей "Тандем" ЭКМОС, 2000. - 383 с.

55. Уткин Э.А. Антикризисное управление: Учебник. - М.: Ассоциация авторов и издателей "Тандем" ЭКМОС, 1997. - 399 с.

56. Фатхутдинов Н.А. Стратегический менеджмент: Учебник для студ. высш. учеб. заведений. - М.: ЗАО "Бизнес-школа", 1998. - 416 с.

57. Чернявский А.Д. Антикризисное управление: Учеб. пособие / Межрегион. акад. упр. персоналом. - К.: МАУП, 2000. - 204 с.

58. Шершньова З. Є., Оборська С.В. Стратегічне управління: Навч. посібник. - К.: КНЕУ, 1999. - 384 с.

59. Шульга Г.А. Стратегия предприятия. Конспект лекций. - Х.: Изд ХГЭУ, 2003. - 80 с.

60. Экономическая стратегия предприятия: Учебник: [для вузов по эконом. спец.] / Горемыкин В.А., Богомолов О.А. - М.: Информ. - изд. дом "Филень": Рлант, 2001. - 507 с.

61. Экономическая стратегия фирмы: Учеб. пособие / [Градов А.П., Иванов Е.А., Кельнер Е. М и др.] ; Под ред.А.П. Градова. - 3-е изд., испр. - СПб.: Спец. лит., 2000. - 588 с.

62. SWOT-аналіз - основа формування маркетингових стратегій підприємства: Навч. посібник [для вищ. навч. закладів / Л.В. Балабанов, С.І. Коломицева, О.К. Воробйова та ін.] ; Донец. держ. ун-т економіки і торгівлі ім. М.І. Туган-Барановського. - Донецьк: Дон ДУЕТ, 2001. - 208 с.

Приложения

Приложение А

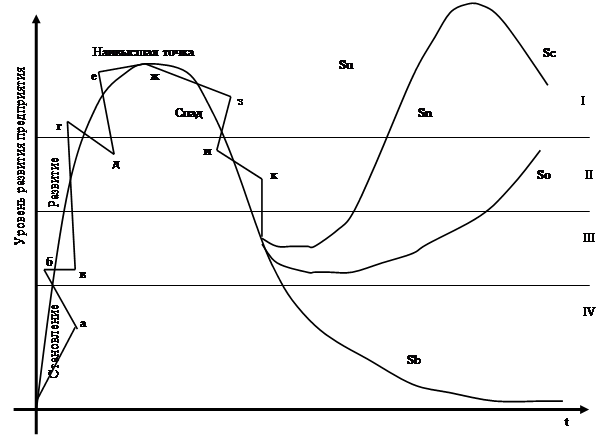

t - ось времени;

Su - траектория развития предприятия при реализации предупреждающего антикризисного управления;

Sn - траектория развития предприятия при реализации наступательной антикризисной стратегии;

So - траектория развития предприятия при реализации оборонительной антикризисной стратегии;

Sb - траектория развития предприятия, которая завершается банкротством;

Sc - траектория цикличного развития предприятия;

а, б, в, г, д, е, ж, з, и, к - точки локальных кризисов,

1 - стадия потенциального кризиса;

2 - стадия патентного кризиса;

3 - острый преодолимый кризис;

4 - острый непреодолимый кризис (банкротство).

Рис А.1. Обобщенный вид процесса развития кризиса

Приложение Б

Наличие, состав и структура средств ОАО "Юждизельмаш" в 2003 году

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменения | ||||

| Абсолютн. величина, тыс. грн. | Относит. величина,% | Абсолютн. величина, тыс. грн. | Относит. величина,% | Абсолютн. величина, тыс. грн. | В структуре,% | Темпы роста,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Необоротные активы Нематериальные активы Незавершенное строительство Основные средства Другие оборотные активы Всего по разделу 1 2. Оборотные активы Запасы: производственные запасы незавершенное производство готовая продукция товары Векселя полученные Дебиторская задолженность за товары, работы и услуги Другая текущая дебиторская задолженность Денежные средства и их эквиваленты: в национальной валюте в иностранной валюте Другие оборотные активы Всего по разделу 2 3. Расходы будущих периодов Баланс | 18911 52825 1323 73059 6008 5923 4500 951 2 1693 1388 13 21 1731 22230 211 95500 | 19,80 55,31 1,39 76,5 6,29 6, 20 4,71 1,00 0,002 1,77 1,45 0,01 0,02 1,81 23,28 0,22 100,00 | 128 18789 48274 1318 68509 5267 5983 4703 99 1816 552 153 96 1462 20131 83 88723 | 0,14 21,18 54,41 1,49 77,22 5,94 6,74 5,30 0,11 2,05 0,62 0,17 0,11 1,65 22,69 0,09 100,00 | 122 4551 5 4550 741 60 203 852 2 123 836 140 75 269 2099 128 6777 | 1,38 0,90 0,1 0,72 0,35 0,54 0,59 0,89 0,002 0,28 0,83 0,16 0,09 0,16 0,59 0,13 0 | 99,35 91,38 99,62 93,77 87,67 101,01 104,51 10,41 107,27 39,77 1176,9 457,14 84,46 90,56 39,34 92,90 |

Приложение В

Оценка собственности и заемных источников средств ОАО "Юждизельмаш" в 2003 году

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменения | ||||

| Сумма, тыс. грн. | Удельный вес,% | Сумма, тыс. грн. | Относит. величина,% | Абсолют. величина, тыс. грн. | В структуре,% | Темпы роста,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Собственный капитал Уставной капитал Прочий дополнительный капитал Непокрытый убыток Всего по разделу 1 3. Долгосрочные обязательства 4. Текущие обязательства Краткосрочные кредиты банков Векселя выданные Кредиторская задолженность за товары, работы, услуги Текущие обязательства по расчетам: по полученным авансам с бюджетом по страхованию по оплате труда Другие текущие обязательства Всего по разделу 4 Баланс | 1773 103560 59730 45603 1656 4696 2314 1897 6528 5734 6964 20308 48241 95500 | 1,86 108,44 62,54 47,75 1,73 4,71 2,42 1,99 6,84 6,00 7,29 21,26 50,51 100,00 | 1773 92135 57424 36484 50 4495 2223 1645 552 7580 8904 8297 18493 52189 88723 | 2,00 103,85 64,72 41,12 0,06 5,07 2,51 1,85 0,62 8,54 10,04 9,35 20,84 58,82 100,00 | 0 11425 2306 9119 1606 1 91 252 552 1052 3170 1333 1815 3948 6777 | 0,14 4,59 2,18 6,63 1,67 0,36 0,09 0,14 0,62 1,70 4,04 2,06 0,42 8,31 0 | 100,00 88,97 96,14 80,00 3,02 99,98 96,07 86,72 116,12 155,28 119,14 91,06 108,18 92,9 |

Приложение Д

| |||

Возможности: 1. Существующий потенциальный спрос на новые, более перспективные типы дизельной продукции. 2. Политические и экономические изменения, которые приведут к притоку инвестиций в отрасль. 3. Рост платежеспособности потребителей 4. Интерес других предприятий в деятельности ОАО „Юждизельмаш”. | Угрозы: 1. Неблагоприятная политика правительства и органов местной власти. 2. Рост конкурентного давления. 3. Рост цен на сырьё, материалы, комплектующие, энергоносители. | |

| Сильные стороны: 1. Наличие незагруженных производственных мощностей и гибкй технологии. 2. Широкий ассортимент продукции. 3. Продукция качественная, надежная, способная эфективно работать в различных климатических условиях.

5. Высококвалифицированные работники в области дизелестроения. 6Большой опыт в области дизелестроения. | Перевод к выпуску более перспективных видов продукции на основе имеющейся техники, технологий кадрового потенциала с учетом спроса потребителей. | Усиление конкурентных преимуществ предприятия, укрепление позиций на внутреннем и внешнем рынках. |

| Слабые стороны: 1. Высокая степень износа оборудования. 2. Слабое развитие маркетинговой службы. 3. Громоздкая структура управления. 4. Неспособность финансировать необходимые измемения в стратегии. 5. Низкий уровень менеджерской составляющей системного потенциала | Привлечение инвестиций для преодоления слабостей, имеющихся у предприятия. Наращивание управленческого потенциала (перестройка организационной структуры, усиление маркетинговой службы, улучшение кадрового состава). | Привлечения инвестиций и выпуск новых видов продукции, что способствует улучшению финансового состояния предприятия и дальнейшему развитию |

Матрица SWOT-аналиа деятельности ОАО "Юждизельмаш"

Приложение Ж

Продукции ОАО "Юждизельмаш"

| № п/п | Наименования дизелей | Тип, модель |

| 1 | 2 | 3 |

| 1 2 3 4 5 6 7 8 9 10 11 | Дизели для судовых вспомогательных дизель - генераторов, мощностью от 40 до 150 л. с. Дизели для привода генераторов переменного тока в стационарных автоматизированных дизель - генераторах, неавтоматизированных дизель - генераторах, мощностью от 40 до 150 л. с. Главные судовые дизели, мощностью от 40 до 90 л. с. Дизели стационарные для привода насосов и других механизмов, мощностью от 90 до 165 л. с. Судовые вспомогательные дизель - генераторы мощностью 25 - 50 - 75 кВт Судовые аварийные дизель - генераторы мощностью 25 - 50 кВт Стационарные дизель - генераторы переменного тока для питания силовых и осветительных сетей, мощностью 25 - 48 - 75 - 100 кВт Дизель - генераторы переменного тока для нужд железной дороги: железнодорожных кранов рефрижераторных секций мощностью 60 - 75 кВт Дизель генераторы переменного тока для питания силовых сетей, мощностью 50 - 75 - 100 кВт Дизели для спец. техники, мощностью 300 л. с. Одноцилиндровый дизель для привода мотоблоков, генераторов, насосов и других агрегатов, мощностью 6 л. с. | К-164М2, К-171М2, К-471М2,К-457М2 или К-958М2, К-470М2 К-852М2, К-364М1 К-161М2-1, К-161М2-2, К-167М1-2,К-164М1-3 К-270М2, К-264М2 ДГР25М1/1500П, ГР75М2/1500П, ДГР50М2/1500, ДРГ75М2/1500-1,ДГА50М2-9Р, 4ДМ13М1 ДГ100М2-1-02, ДГМА25М1-1, ДГМА48М2-2, ДГМА48М2-3,ДГ75М2-3, ДГ60М2-3,ДГМА75М2 ДГМА75М2-3, ДГМА50М2-3,ДГМА100М2-3 УДТ20С1 СН-6Д |

Приложение К

Исходные данные для расчета эффективности предлагаемого мероприятия

| Показатель | Единицы измерения | Значения | |

| Действующая технология | Проектируемая технология | ||

| 1 | 2 | 3 | 4 |

| Сст 015 025 020 045 050 035 Ч Кс Тшт 015 025 020 045 050 035 Q Сэ Тм 015 025 020 045 050 035 Kn Kw Kc Nэ n | грн. грн. грн. грн. грн. грн. нормо/час нормо/час нормо/час нормо/час нормо/час нормо/час шт. грн. нормо/час нормо/час нормо/час нормо/час нормо/час нормо/час кВт | 1,81 1,33 1,33 2,057 2,057 1,3 1,39 0,144 0,066 0,038 0,072 0,098 3600 0,18 0,101 0,040 0,027 0,043 0,059 1,05 0,8 0,2 10 0,7 | 1,82 1,815 1,3 1,39 0,085 0,084 3600 0,18 0,043 0,042 1,05 0,8 0,2 15 0,7 |

0 комментариев