ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

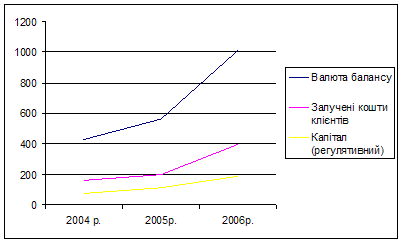

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

3.3 Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

Після проведення чисельних експериментів було встановлено, що спочатку оптимізуються строки надання кредитів та розміщення депозитів. Це цілком логічно, оскільки на строки немає ніяких додаткових обмежень окрім побажань клієнтів, які вони висловили в своїх анкетах. Отже можна сказати, що банк піде на зустріч клієнтам по кредитним строкам тільки після того, як клієнти почнуть розміщати свої вільні кошти на якомога довший строк.

Водночас з оптимізацією строків проводиться і оптимізація процентних ставок. Але тут існують певні, додаткові до побажань клієнтів, обмеження у вигляді ставки рефінансування НБУ, рівня інфляції в поточному періоді та банківської маржі. Тому, спочатку максимізується процентна ставка за депозитом, і вже від неї відкладається відсоткова ставка по кредиту на величину маржі. Із збільшенням маржі рівень ставки по кредиту збільшується до рівня максимальної ставки, після цього починається поступове зменшення депозитної процентної ставки до рівня поточної інфляції або найнижчої бажаної ставки за депозитом.

Останній момент не дуже бажаний з точки зору клієнтів, тому найкращим варіантом, для залучення коштів при нестачі ресурсів, є встановлення такого рівня маржі, при якому депозитна ставка - максимальна, але в такому випадку клієнту потрібно погодитися на розміщення депозиту на максимально розрахований термін та низку супроводжуючих продуктів банку.

Як приклад можна привести розрахунок оптимізації умов між авто кредитуванням та депозитами. Результати розрахунків показані в таблиці 3.11

Табл. 3.11 Таблиця розрахунків автокредит/депозит з різним рівням маржі

В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів.

Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів.

4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА

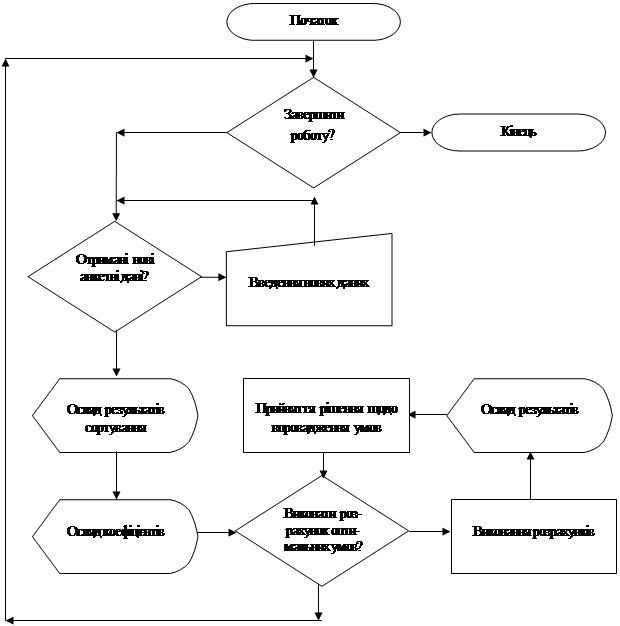

Рис. 4.1 – Блок-схема програми

У поточній діяльності банку необхідно постійно та оперативно приймати рішення щодо умов надання банківських продуктів. Особливо у сфері індивідуального бізнесу. Тому необхідно щоб оптимізаційна задача вирішувалася максимально швидко і з найменшими зусиллями з боку користувача. Тому дійсна автоматизована інформаційна система "Optimа" призначена саме для визначення оптимальних умов за змінними вхідними данними. Принцип роботи системи можна представити на блок-схемі програми (рис. 4.1).

Для визначення оптимальних умов надання банківських послуг використовується комп’ютерна техніка. Вона повинна відповідати наступним вимогам:

· комп’ютер з процесором класа Pentium;

· 128 Mb оперативної пам’яті;

· 4,5 Mb вільного місця на жорсткому дискі;

· монітор, підтримуючий розширення 800х600 в режимі High color з частотою 75 Гц;

· миша та клавіатура.

Для проведення розрахунків на комп’ютері повинна бути встановлена операційна система Windows 98 або пізнішої версії та пакет програма MS Office 98, або пізнішої версії.

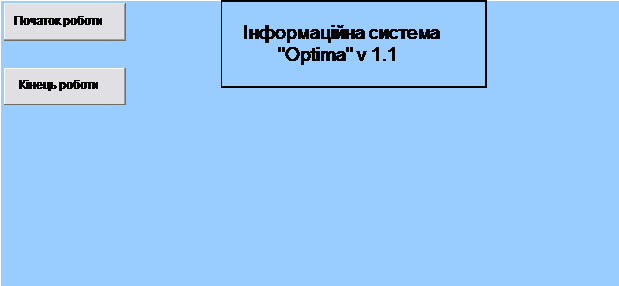

Вікно стартової сторінки містить:

ü кнопку під назвою „Початок роботи”, яка призначена для переходу на сторінку обробки анкетних даних з автоматичним роз’ясненням правил заповнення таблиці за допомогою MsgBox;

ü кнопку „Кінець роботи” для завершення роботи з програмою;

ü назву програми з індексом її поточної версії;

ü відомості про автора автоматизованої інформаційної системи.

Вікно заставки представлене на рисунку 4.2.

Рисунок 4.2 – Вікно стартової сторінки

Вікно обробки анкетних даних містить:

ü кнопку під назвою „До сортування”, яка призначена для переходу до вікна сортування анкет;

ü кнопку під назвою „До коефіцієнтів”, яка призначена для переходу до вікна статистичних значень та коефіцієнтів;

ü кнопку під назвою „До розрахунку”, яка призначена для переходу до вікна розрахунку оптимальних умов активно-пасивних операцій;

ü кнопку під назвою „На початок”, яка призначена для переходу до вікна стартової сторінки;

ü таблицю обробки анкет, до якої заносяться дані.

Вікно обробки анкетних даних представлене на рисунку 4.3.

Рисунок 4.3 – Вікно обробки анкетних даних

Вікно сортування анкет містить:

ü кнопку під назвою „До обробки анкет”, яка призначена для переходу до вікна обробки анкетних даних;

ü кнопку під назвою „До коефіцієнтів”, яка призначена для переходу до вікна статистичних значень та коефіцієнтів;

ü кнопку під назвою „До розрахунку”, яка призначена для переходу до вікна розрахунку оптимальних умов активно-пасивних операцій;

ü кнопку під назвою „На початок”, яка призначена для переходу до вікна стартової сторінки;

ü таблиці сортування за ознакою "Працівник" та "Клієнт, що має значення для банку";

ü таблиці проміжних розрахунків.

Вікно сортування анкет представлене на рисунку 4.4.

Рисунок 4.4 - Вікно сортування анкет

Вікно статистичних коефіцієнтів містить:

ü кнопку під назвою „До обробки анкет”, яка призначена для переходу до вікна обробки анкетних даних;

ü кнопку під назвою „До сортування”, яка призначена для переходу до вікна сортування анкет;

ü кнопку під назвою „До розрахунку”, яка призначена для переходу до вікна розрахунку оптимальних умов активно-пасивних операцій;

ü кнопку під назвою „На початок”, яка призначена для переходу до вікна стартової сторінки;

ü таблиці модифікованих коефіцієнтів конкордації

ü таблиці статистичних показників для даних з таблиць сортування.

Вікно статистичних коефіцієнтів представлене на рисунку 4.5.

Рис. 4.5 - Вікно розрахунку статистичних коефіцієнтів

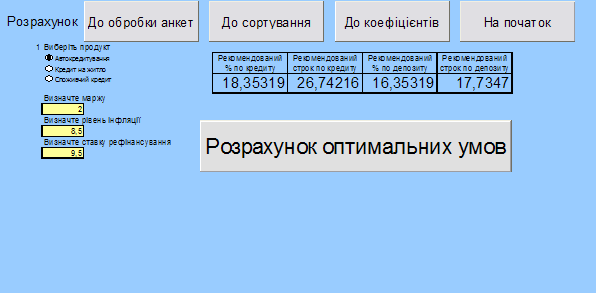

Вікно розрахунку містить:

ü кнопку під назвою „До обробки анкет”, яка призначена для переходу до вікна обробки анкетних даних;

ü кнопку під назвою „До сортування”, яка призначена для переходу до вікна сортування анкет;

ü кнопку під назвою „До коефіцієнтів”, яка призначена для переходу до вікна статистичних значень та коефіцієнтів;

ü кнопку під назвою „На початок”, яка призначена для переходу до вікна стартової сторінки;

ü перемикачі між кредитними продуктами;

ü осередки визначення мінімальної рекомендованої маржі, коефіцієнту рівня інфляції та ставки рефінансування НБУ, які використовуються в подальших розрахунках;

ü кнопку під назвою „Розрахунок оптимальних умов”, яка призначена для визначення оптимальних умов з урахуванням думки клієнтів та інтересів банку у активно-пасивних операціях за допомогою настройки "Пошук рішення".

ü Осередок оптимальних умов.

Вікно розрахунку представлене на рисунку 4.6.

Рис. 4.6 - Вікно розрахунку оптимальних умов.

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

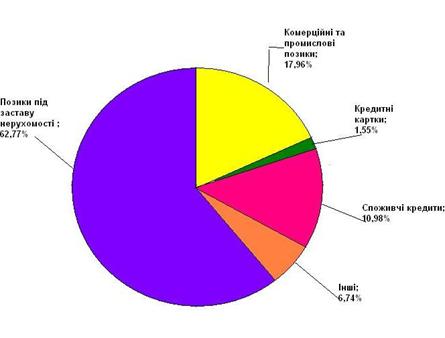

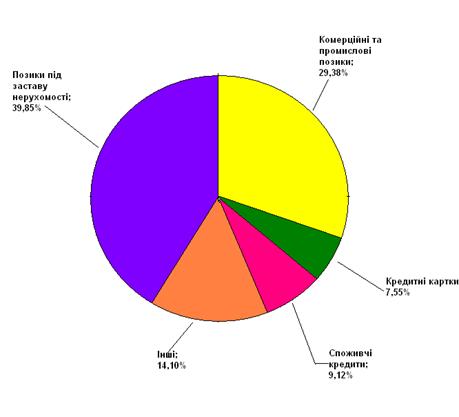

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев