Институт ВЭС при ЮФУ

Контрольная работа

по дисциплине "Эконометрика"

Выполнила студентка гр. 2007-2-БУ

Окунева А.А.

2008

Содержание

Отбор факторов и показателей для построения функции потребления

Определение формы связи между результирующим (у) и объясняющим (х) факторами и расчет параметров уравнения парной регрессии

Расчет коэффициентов корреляции и детерминации, проверка правильности выбранных факторов и формы связи

Статистическая проверка гипотез

Определение и анализ эластичности потребления по доходу

Модели множественной регрессии. Построение функции потребления от двух факторов

Целью данной контрольной работы является построение и анализ функции спроса на товар А. Эконометрические модели спроса строятся в виде уравнений парной и множественной регрессии, в которых в качестве зависимой переменной величины (функции) выступает спрос, а в качестве независимых переменных величин (аргументов) - формирующие его причинные факторы. В процессе выполнения работы выполнено три цикла эконометрического исследования.

Первый цикл включает обоснование и проверку адекватности линейной модели парной регрессии, независимым фактором в которой является денежный доход потребителя. Исходные данные для выполнения этого цикла приведены в таблице 1 (y обозначает спрос на товар А, х - средний доход в расчете на 1 человека).

Во втором цикле для тех же исходных данных в соответствии со всеми шестью этапами анализируется степенная функция.

В третьем цикле добавляется еще один фактор - размер семьи и анализируется линейная модель множественной регрессии.

В результате проверки по всем необходимым критериям должен быть сделан выбор в пользу одной из трех исследованных моделей.

Отбор факторов и показателей для построения функции потребленияИсходные данные, характеризующие изменение душевого дохода (Х) и расхода на потребление товара А (Y) приведены в таблице 1.

Таблица 1 - Исходные данные

| Душевой доход (X) (ден. ед) | Расход на потребление товара А (Y) (ден. ед) | X² | X*Y | Y² |

| 200,00 | 114,00 | 40 000,00 | 22 800,00 | 12 996,00 |

| 250,00 | 123,00 | 62 500,00 | 30 750,00 | 15 129,00 |

| 300,00 | 132,00 | 90 000,00 | 39 600,00 | 17 424,00 |

| 350,00 | 143,00 | 122 500,00 | 50 050,00 | 20 449,00 |

| 400,00 | 152,00 | 160 000,00 | 60 800,00 | 23 104,00 |

| 450,00 | 161,00 | 202 500,00 | 72 450,00 | 25 921,00 |

| 500,00 | 169,00 | 250 000,00 | 84 500,00 | 28 561,00 |

| 550,00 | 171,00 | 302 500,00 | 94 050,00 | 29 241,00 |

| 600,00 | 178,00 | 360 000,00 | 106 800,00 | 31 684,00 |

| 650,00 | 182,00 | 422 500,00 | 118 300,00 | 33 124,00 |

| 700,00 | 191,00 | 490 000,00 | 133 700,00 | 36 481,00 |

| 4 950,00 | 1 716,00 | 2 502 500,00 | 813 800,00 | 274 114,00 |

| 450,00 | 156,00 | 227 500,00 | 73 981,82 | 24 919,45 |

Определение формы связи между результирующим (у) и объясняющим (х) факторами и расчет параметров уравнения парной регрессии

Построим, используя исходные данные в таблице 1, систему нормальных уравнений по формуле (1) и решим ее относительно неизвестных а и b:

![]()

![]() (1)

(1)

![]()

![]() 1716 = 11*a + 4950*b, =>

1716 = 11*a + 4950*b, => ![]()

813800 = 4950*a + 2502500*b

![]()

813800 = 772200 - 2227500*b + 2502500*b

41600 = 275000*b, => b = 0,1513, а = 87,927

Уравнение регрессии имеет вид:

ŷ = 87,927 + 0,1513х,

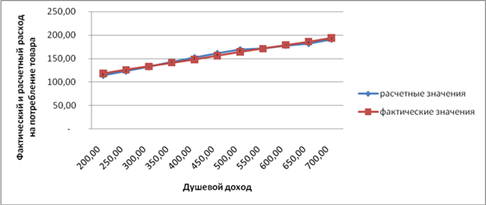

Сравним фактические и расчетные расходы на потребление товара А (таблица 2) и построим график полученной функции ŷ (рисунок 1).

Рисунок 1 - Сравнение фактических и расчетных расходов на потребление товара А для линейного уравнения регрессии

По формуле ŷ = a + bх (2) (где, а - регрессионная постоянная, точка пересечения линии регрессии с осью OY, b - коэффициент регрессии, угол наклона линии регрессии, характеризующий отношение DY¤DX,ŷ - теоретическое значение объясняемой переменной) рассчитаем ŷ.

Таблица 2 Сравнение фактических и расчетных значений расходов на потребление товара А при прямолинейной зависимости

| № группы | Расходы на потребление товара А | Отклонение фактических расходов от расчетных (у - ŷ) | ||

| фактические (у) | Расчетные (ŷ) | абсолютные | относительные (в процентах) | |

| 1 | 114,00 | 118,00 | - 4,00 | -4% |

| 2 | 123,00 | 126,00 | - 3,00 | -2% |

| 3 | 132,00 | 133,00 | - 1,00 | -1% |

| 4 | 143,00 | 141,00 | 2,00 | 1% |

| 5 | 152,00 | 148,00 | 4,00 | 3% |

| 6 | 161,00 | 156,00 | 5,00 | 3% |

| 7 | 169,00 | 164,00 | 5,00 | 3% |

| 8 | 171,00 | 171,00 | - | 0% |

| 9 | 178,00 | 179,00 | - 1,00 | -1% |

| 10 | 182,00 | 186,00 | - 4,00 | -2% |

| 11 | 191,00 | 194,00 | - 3,00 | -2% |

| всего | - | - | 0 | - |

Расчет коэффициентов корреляции и детерминации, проверка правильности выбранных факторов и формы связи

Мы выяснили возможность установления корреляционной связи между значениями х и соответствующими значениями у. Теперь необходимо выяснить, как изменение факторного признака влияет на изменение результативного признака.

Вычислим коэффициента корреляции по формуле (3) для расчета линейного коэффициента корреляции:

получим: (3)

![]()

Линейный коэффициент корреляции может принимать любые значения в пределах от минус 1 до плюс 1. Чем ближе коэффициент корреляции по абсолютной величине к 1, тем теснее связь между признаками. Знак при линейном коэффициенте корреляции указывает на направление связи - прямой зависимости соответствует знак плюс, а обратной зависимости - знак минус.

В нашем примере r= 0,990.

Кроме того, можно рассчитать коэффициент детерминации d, который равен квадрату коэффициента корреляции.

В нашем примере d = 0,981.

Это значит, что изменение расходов на товар А можно на 98,1% объяснить изменением дохода.

Остальные 1,9% могут явиться следствием:

недостаточно хорошо подобранной формы связи;

влияния на зависимую переменную каких-либо других неучтенных факторов.

Целесообразно проверить, не улучшится ли результат, если принять криволинейную форму связи.

Воспользуемся степенной функцией вида: ŷ = axb

Логарифмируем:

lg ŷ = lga + blgx. (4)

![]() 24,07 = 11*a + 28,85*b, => а=

24,07 = 11*a + 28,85*b, => а= ![]()

63,26 = 28,85*a + 75,98*b

63,26 = 28,85 (![]() ) + 75,98*b,

) + 75,98*b,

0,1282 = 0,31*b, => b = 0,4092

а = ![]()

lg у = 1,1149 + 0,4092 lgх

Для нахождения параметров а и b всю процедуру МНК проделываем не с величинами у и х, а с их логарифмами. После решения системы нормальных уравнений (2) получаем: lg a = 1,1149; b = 0,4092.

Уравнение регрессии: lg ŷ = 1,1149 + 0,4092 lg x

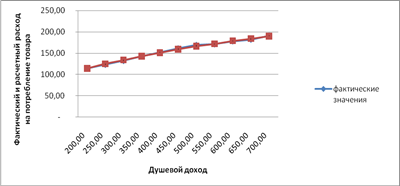

Сравним фактические и расчетные расходы на потребление товара А (таблица 3) и построим график полученной функции ŷ (рисунок 2).

Рисунок 2 Сравнение фактических и расчетных расходов на потребление товара А для степенного уравнения регрессии

Таблица 3 Сравнение фактических и расчетных значений расходов на потребление товара А при степенной зависимости

| № группы | Расходы на товар А | Отклонение фактических значений от расчетных (у-ŷ) | ||

| фактические (у) | Расчетные (ŷ) | абсолютные | относительные (в процентах) | |

| 1 | 114,00 | 114,00 | - | 0% |

| 2 | 123,00 | 125,00 | - 2,00 | -2% |

| 3 | 132,00 | 134,00 | - 2,00 | -2% |

| 4 | 143,00 | 143,00 | - | 0% |

| 5 | 152,00 | 151,00 | 1,00 | 1% |

| 6 | 161,00 | 159,00 | 2,00 | 1% |

| 7 | 169,00 | 166,00 | 3,00 | 2% |

| 8 | 171,00 | 172,00 | - 1,00 | -1% |

| 9 | 178,00 | 179,00 | - 1,00 | -1% |

| 10 | 182,00 | 184,00 | - 2,00 | -1% |

| 11 | 191,00 | 190,00 | 1,00 | 1% |

| Всего | - | - | - 1,00 | - |

Теснота криволинейной связи измеряется корреляционным отношением, обозначаемым через h и имеющим тот же смысл, что и r.

Теоретическое корреляционное отношение может быть рассчитано по формуле:

h=, (5)

где s2фактор-дисперсия для теоретических значений ŷ (объясненная вариация);

s2общ - дисперсия для фактических значений у (необъясненная вариация).

![]() =

= ![]()

h = ![]() = 0,978

= 0,978

В нашем примере h = 0,978, h² = 0,958.

Как видим, степенная форма связи точнее отражает зависимость потребления товара А от дохода.

Статистическая проверка гипотезСтатистическая гипотеза - это предположение о случайной величине, проверяемые по выборке (результатам наблюдений). Будем обозначать высказанные предположения (гипотезу) буквой Н. Наша цель - проверить, не противоречит ли высказанная нами гипотеза Н имеющимся выборочным данным. Процедура сопоставления высказанной гипотезы с имеющимися выборочными данными (x1,x2,…,xn) и количественная оценка степени достоверности полученного вывода называется статистической проверкой гипотез.

Результат сопоставления может быть отрицательным или неотрицательным. Отрицательный результат означает, что данные противоречат высказанной гипотезе, следовательно, от нее надо отказаться. Неотрицательный - данные наблюдения не противоречат высказанной гипотезе, и ее можно принять в качестве одного из допустимых решений.

В регрессионном анализе проверке статистической значимости подвергаются коэффициенты регрессии и корреляции.

Статистическая значимость коэффициента регрессии проверяется с помощью t-критерия Стьюдента. Для этого сначала необходимо определить остаточную сумму квадратов

s2ост=å (yi - ŷi) 2 (6)

и ее среднее квадратическое отклонение

s=![]() (7)

(7)

Таблица 4

| № группы | Расходы на потребление товара А | Отклонение фактических расходов от расчетных (у - ŷ) | Остаточная сумму квадратов | ||

| фактические (у) | расчетные (ŷ) | абсолютные | относительные (в процентах) | ||

| 1 | 114,00 | 118,00 | - 4,00 | -4% | 16 |

| 2 | 123,00 | 126,00 | - 3,00 | -2% | 9 |

| 3 | 132,00 | 133,00 | - 1,00 | -1% | 1 |

| 4 | 143,00 | 141,00 | 2,00 | 1% | 4 |

| 5 | 152,00 | 148,00 | 4,00 | 3% | 16 |

| 6 | 161,00 | 156,00 | 5,00 | 3% | 25 |

| 7 | 169,00 | 164,00 | 5,00 | 3% | 25 |

| 8 | 171,00 | 171,00 | - | 0% | 0 |

| 9 | 178,00 | 179,00 | - 1,00 | -1% | 1 |

| 10 | 182,00 | 186,00 | - 4,00 | -2% | 16 |

| 11 | 191,00 | 194,00 | - 3,00 | -2% | 9 |

| Всего | - | - | 0 | 122 | |

s = 122

s = ![]() = 11,045

= 11,045

Затем определяется стандартная ошибка коэффициента регрессии по формуле:

(8)

(8)

se (b) ![]()

Таблица 5

| № группы | х | ¯х |

|

| 1 | 200,00 | - 250,00 | 62500 |

| 2 | 250,00 | - 200,00 | 40000 |

| 3 | 300,00 | - 150,00 | 22500 |

| 4 | 350,00 | - 100,00 | 10000 |

| 5 | 400,00 | - 50,00 | 2500 |

| 6 | 450,00 | - | 0 |

| 7 | 500,00 | 50,00 | 2500 |

| 8 | 550,00 | 100,00 | 10000 |

| 9 | 600,00 | 150,00 | 22500 |

| 10 | 650,00 | 200,00 | 40000 |

| 11 | 700,00 | 250,00 | 62500 |

| Всего | 4 950,00 | 275000 |

Рассчитаем фактическое значение t-критерия Стьюдента для коэффициента регрессии по формуле

![]() (9), tb =

(9), tb = ![]()

Можно построить доверительный интервал для b. Из (9) имеем:

[b - tкр*se (b), b + tкр*se (b)].

0,513 - 2,26*0,021 < b < 0,1513 + 2, 26*0,021

0,1038 < b < 0, 1988.

Оценка статистической значимости построенной модели регрессии в целом производится с помощью F-критерия Фишера. Фактическое значение F-критерия для уравнения парной регрессии, линейной по параметрам определяется как:

![]() (10)

(10)

где s2фактор-дисперсия для теоретических значений ŷ (объясненная вариация);

s2ост - остаточная сумма квадратов;

r2 - коэффициент детерминации.

Fф = ![]()

Выдвигаем ноль-гипотезу о том, что коэффициент регрессии статистически незначим:

H0: b = 0. Статистическая значимость коэффициента регрессии проверяется с помощью t - критерия Стьюдента.

Определим стандартную ошибку коэффициента регрессии и рассчитаем фактическое значение t-критерия Стьюдента для коэффициента регрессии: se (b) = 0,021; tb = 7, 205.

По таблице находим значение t-критерия с n-2 степенями свободы t0,05 (9) = 2,26 и сравниваем с ним фактическое значение (tb).

Так как фактическое значение t-критерия Стьюдента превышает табличное, то ноль-гипотеза отклоняется и принимается альтернативная гипотеза о статистической значимости коэффициента регрессии.

Оценка статистической значимости производится с помощью F - критерия Фишера. Фактическое значение F-критерия Фишера: Fф = 452,54.

По таблице находим значение F-критерия с (n-2) степенями свободы F0,05 (1,9) = 5,12 и сравниваем фактическое значение с табличным. В результате, отклоняем ноль-гипотезу и принимаем альтернативную гипотезу о статистической значимости уравнения регрессии.

Определение и анализ эластичности потребления по доходу

Коэффициент эластичности потребления показывает, на сколько процентов изменяется потребление данного товара при изменении на один процент значения влияющего на него фактора.

Коэффициент эластичности потребления по доходу характеризует количественную степень влияния изменения дохода на величину потребления и рассчитывается по формуле:

![]() , (11)

, (11)

где у- потребление;

х - доход;

Dу - абсолютное изменение потребления;

Dх - абсолютное изменение дохода.

Эмпирические коэффициенты эластичности рассчитываются по рядам статистических данных по формуле:

![]() , (12)

, (12)

i =1, 2, … n.

Рассчитаем эмпирические коэффициенты эластичности потребления по доходу по данным таблицы 1:

Э2 = 0,37 Э7 = 0,47

Э3 = 0,41Э8 = 0,13

Э4 = 0,54Э9 = 0,47

Э5 = 0,47Э10 = 0,29

Э6 = 0,50Э11 = 0,66

![]() эмпир. =0,43

эмпир. =0,43

Для целей анализа и прогнозирования лучше использовать теоретический коэффициент эластичности, полученный путем выравнивания и экстраполяции данных.

Формулы Э, вычисленные для разных функций, не одинаковы.

Для линейной зависимости (ŷ = а + bx) y'=b, следовательно

![]() (13)

(13)

Таблица 6

| № группы | х | у |

|

| 1 | 200,00 | 118,00 | 0,256441 |

| 2 | 250,00 | 126,00 | 0,300198 |

| 3 | 300,00 | 133,00 | 0,341278 |

| 4 | 350,00 | 141,00 | 0,375567 |

| 5 | 400,00 | 148,00 | 0,408919 |

| 6 | 450,00 | 156,00 | 0,436442 |

| 7 | 500,00 | 164,00 | 0,46128 |

| 8 | 550,00 | 171,00 | 0,486637 |

| 9 | 600,00 | 179,00 | 0,507151 |

| 10 | 650,00 | 186,00 | 0,528737 |

| 11 | 700,00 | 194,00 | 0,545928 |

| Всего | 0,422598 |

Для степенной зависимости (у = а x b) y'=abx b-1

![]() (14)

(14)

Для линейной зависимости потребления от дохода Э различен для разных доходных групп. При степенной зависимости Э постоянен (одинаков для всех групп) и равен b, т.е. показателю степени.

Теоретические и эмпирические коэффициенты эластичности могут существенно различаться в различных группах. Средние же их величины более или менее близки (в нашем случае это 0,4225 и 0,4092) что может служить свидетельством адекватности проверяемой формы связи исходным статистическим данным.

Модели множественной регрессии. Построение функции потребления от двух факторовЕсли на потребление влияет не один, а несколько факторов, то взаимосвязь их выражают уравнением множественной регрессии, процедура построения которого аналогична построению уравнения простой регрессии.

В качестве второго фактора х2, влияющего на потребление, будем рассматривать размер семьи (данные приведены в таблице 6).

Таблица 7 Исходные данные по фактору Х2 - размер семьи

| № группы | Размер семьи х2 |

| 1 | 1,5 |

| 2 | 2,1 |

| 3 | 2,7 |

| 4 | 3,0 |

| 5 | 3,2 |

| 6 | 3,4 |

| 7 | 3,6 |

| 8 | 3,7 |

| 9 | 4,0 |

| 10 | 3,8 |

| 11 | 3,7 |

Как и в случае парной регрессии, мы выбираем значения коэффициентов регрессии так, чтобы обеспечить наилучшее соответствие наблюдениям. Получим систему из трех нормальных уравнений с тремя переменными:

![]()

![]()

![]() (11)

(11)

![]()

Преобразуя эти уравнения можно получить формулы для расчета параметров а, b1 и b2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Коэффициенты регрессии b1 и b2 - это показатели силы связи, характеризующие абсолютное (в натуральных единицах измерения) изменение результативного признака при изменении факторного признака на единицу своего измерения при фиксированном влиянии второго фактора.

Проверка значимости коэффициентов регрессии осуществляется, так же как и в парном регрессионном анализе с помощью t-критерия. Аналогично строятся и доверительные интервалы для каждого коэффициента регрессии.

В качестве показателей тесноты связи используются парные коэффициенты корреляции и частные коэффициенты корреляции.

Частные коэффициенты корреляции характеризуют тесноту связи между результатом и фактором при фиксированном влиянии других факторов, включенных в уравнение регрессии. Их можно определить через парные коэффициенты корреляции по следующим рабочим формулам:

(12)

(12)

(13)

(13)

где ![]() - коэффициент частной корреляции между результатом и фактором х1, при фиксированном воздействии фактора х2;

- коэффициент частной корреляции между результатом и фактором х1, при фиксированном воздействии фактора х2;

![]() - коэффициент частной корреляции между результатом и фактором x2 при фиксированном воздействии фактора x1

- коэффициент частной корреляции между результатом и фактором x2 при фиксированном воздействии фактора x1

![]() ,

,![]() ,

, ![]() -коэффициенты парной корреляции

-коэффициенты парной корреляции

Найдем коэффициент парной корреляции:

![]()

![]()

![]()

![]()

![]()

![]()

Тесноту связи между результатом и всеми факторами, включенными в уравнение регрессии, характеризует множественный коэффициент корреляции:

(14)

(14)

где s2фактор - факторная сумма квадратов, или объясненная моделью регрессия результата;

s2общ - общая сумма квадратов, или общая вариация результата;

s2остаточ = å (y - ŷ) 2 - остаточная сумма квадратов, или не объясненная моделью регрессии вариация результата.

Таблица 7

| у | ŷ | у - ŷ |

|

| 114,00 | 116,00 | - 4,00 | 16 |

| 123,00 | 127,01 | - 3,00 | 9 |

| 132,00 | 138,02 | - 1,00 | 1 |

| 143,00 | 146,48 | 2,00 | 4 |

| 152,00 | 154,08 | 4,00 | 16 |

| 161,00 | 161,69 | 5,00 | 25 |

| 169,00 | 169,29 | 5,00 | 25 |

| 171,00 | 176,04 | - | 0 |

| 178,00 | 184,50 | - 1,00 | 1 |

| 182,00 | 188,70 | - 4,00 | 16 |

| 191,00 | 193,74 | - 3,00 | 9 |

| Всего | 122 |

Далее может быть определен коэффициент детерминации R2 (квадрат множественного коэффициента корреляции). Он определяет долю дисперсии у, объясненную регрессией, то есть совместное влияние включенных в уравнение регрессии факторов на результат. R2=0,8099. ![]()

Вывод: коэффициент частной корреляции между результатом и фактором х1, (0,9631) при фиксированном воздействии фактора х2 свидетельствует о тесноте связи между результатом и фактором при фиксированном влиянии других факторов.

Похожие работы

... только готовые к непосредственному использованию знания, но и умственная динамика, кругозор, компетентность, а также готовность постоянно критически оценивать свои знания. 4. НЕКОТОРЫЕ ПРИКЛАДНЫЕ МОДЕЛИ ЭКОНОМИЧЕСКИХ ПРОЦЕCCОВ. 4.1. Целевая, функция потребления и моделирование поведения потребителей. В условиях рыночной системы управления производственной и сбытовой деятельностью предприятий и ...

... 2002г. 2003г. 2004г. 2005г. За 9 мес. 2006г. всего совокупных расходов, грн 541,3 607,0 658,3 736,8 903,5 1229,4 1428,3 Процентов потребительские совокупные расходы 93,3 93,7 92,8 93,3 92,6 91,1 90,5 продовольственные товары (включая питание вне дома, алкогольные напитки и табачные изделия) 67,9 65,4 62,8 62,7 61,7 61,0 58,1 ...

... : японские кружки качества, неформальные процедуры участия (проведение совещаний, сбор предложений и т. д.), так и формальные процедуры согласования на основе принятых на предприятии правил и регламентов. Для реализации рассмотренных принципов внутрифирменного планирования на практике необходимо: иметь в компании службу планирования с определенными правами и ответственностью; создать систему ( ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев