Поняття зовнішньоекономічної діяльності

Умови здавання (приймання) товару (робіт, послуг). Визначаються терміни та місце фактичного передання товару, перелік товаросупровідних документів

Огляд інформаційної бази по обліку зовнішньоекономічної діяльності

Аналіз зовнішньоекономічної діяльності ВАТ «Лубнифарм»

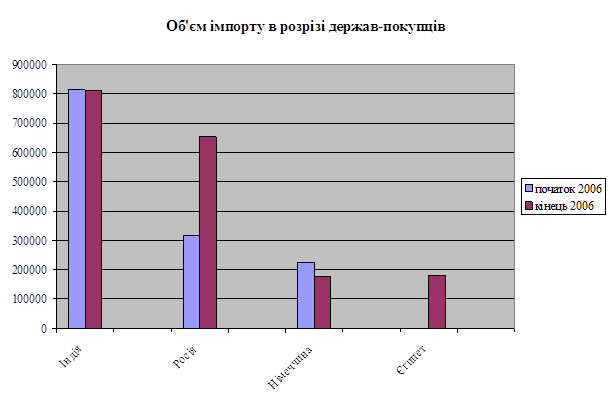

Аналіз експортних та імпортних операцій

Шляхи поліпшення зовнішньоекономічної діяльності ВАТ «Лубнифарм»

Облік балансової вартості валюти і курсових різниць

Облік відряджень за кордон

Оподаткування зовнішньоекономічних операцій

Методика проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»

Програма проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»

Навигация

Програма проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»

Зовнішньоекономічна діяльність ВАТ "Лубнифарм"

175149

знаков

23

таблицы

6

изображений

3.4 Програма проведення аудиту зовнішніх операцій на ВАТ «Лубнифарм»

Згідно вимогам Національного нормативу аудиту № 9 «Планування аудиту» планування аудиту повинне оформлятися документально і передбачає складання спільного плану і програми аудиту. Планування аудиторської діяльності здійснюється з метою надання ефективних економічних послуг в певний проміжок часу, зосередження уваги аудитора на найважливіших напрямах аудиту, і визначення проблем, які слід перевірити ретельніше. Планування аудиту пов'язане з визначенням його цілей і завдань, відповідальності і обов'язків аудиторів.

Під час розробки спільного плану аудитор здійснює аналіз наступних питань:

- розуміння аудитором бізнесу клієнта: головних чинників, які впливають на діяльність підприємства; важливих характеристик підприємницької діяльності підприємства, його організаційної структури, процесу виробництва, фінансового стану, а також порядку його звітності; розподілу обов'язків між керівництвом підприємства.

- розуміння обліку і системи внутрішнього контролю: методології і принципів бухгалтерського обліку, які використовувалися бухгалтерією ВАТ «Лубнифарм»; знання аудитора питань бухгалтерського обліку і системи внутрішнього контролю;

- визначення ризиків: оцінка аудитором ризику внутрішнього контролю - ефективності системи внутрішньогосподарського контролю ВАТ «Лубнифарм», тобто її здатності попереджати і виявляти помилки на підприємстві, оцінка розміру власного аудиторського ризику не виявлення істотних помилок і визначення на підставі цього важливих напрямів аудиту;

- види, час і повнота процедур: існування можливості оперативного внесення змін в окремі напрями аудиту; вплив інформаційних технологій на процес аудиту.

Форма спільного плану аудиту представлена в додатках до Національного нормативу аудиту № 9 «Планування аудиту». Для ВАТ «Лубнифарм» розроблений спільний план аудиту представлений в таблиці 3.6:

Таблиця 3.6

Спільний план аудиту зовнішньоекономічної діяльності

| Організація, яка перевіряється | ВАТ «Лубнифарм» | |||

| Період аудиту | 01.01.2005-31.12.2006 | |||

| Керівник аудиторської перевірки | Ізначенко Д.В. | |||

| Склад аудиторської групи | Костенко Д.А., Вілінськая Н.І. | |||

| № | Заплановані види робіт | Період проведення | Виконавець | Примітки |

| 1 | Аудит покупки-продажу іноземної валюти | 02.04.07-06.04.07 | Костенко д.А. | |

| 2 | Аудит балансової вартості іноземної валюти | 09.04.07-13.04.07 | Костенко д.А. | |

| 3 | Аудит розрахунків з іноземними покупцями | 02.04.07-06.04.07 | Вілінськая Н.І. | |

| 4 | Аудит розрахунків з іноземними постачальниками | 09.04.07-13.04.07 | Вілінськая Н.І. | |

| Керівник аудиторської фірми|фірма-виготовлювача| Мартинюк К.Я. Керівник аудиторської перевірки Ізначенко Д.В. | ||||

У програмі аудиту види, зміст і час проведення запланованих аудиторських процедур повинні збігатися з прийнятими до роботи показниками спільного плану аудиту.

Аудиторські процедури – це сукупність відповідних дій аудитора відносно перевірки фінансово-господарської діяльності, стану обліку і фінансової звітності. Аудитор спочатку збирає і аналізує інформацію, необхідну для оцінки достовірності бухгалтерського балансу і фінансової звітності, визначає статутні документи, виявляє відхилення стану діяльності підприємств від того, яке передбачене статутними документами. Так він вивчає форму і методику бухгалтерського фінансового обліку, їх відповідність вимогам, які до них виставляються. Потім аналізу вважаються записи в Головній книзі, зокрема, сумнівні записи, дані яких зіставляють з регістрами аналітичного обліку і первинними документами.

У спільному вигляді аудиторські процедури можуть бути класифіковані таким чином:

- розуміння бізнесу, його організації, галузі, в якій здійснюється діяльність підприємства;

- вивчення і аналіз інформації про діяльність підприємства в цілому;

- вивчення форм і методів обліку, оцінка впливу законодавчих змін на стан обліково-аналітичного процесу;

- визначення стану об'єкту в натуральному, вартісному вираженні;

- контроль процесу відображення деяких операцій в обліку (первинні документи, аналітичні, синтетичні і звітні документи);

- розгляд питань попередніх років;

- розгляд звітів керівництва підприємства і проміжних звітів.

Аудиторська програма допомагає керувати виконавцями аудиту і контролювати їх роботу. У аудиторську програму включається також перелік об'єктів аудиту по його напрямах, а також час, який необхідно витратити на кожен напрям аудиту або аудиторську процедуру. Форма програми аудиту, представлена в додатках до Національного нормативу аудиту № 9 «Планування аудиту» для аудиту зовнішньоекономічної діяльності ВАТ «Лубнифарм» представлена в таблиці 3.7:

Таблиця 3.7

Програма аудиту зовнішньоекономічної діяльності

| Організація, яка перевіряється | ВАТ «Лубнифарм» |

| |||||||||

| Період аудиту | 01.01.2005-31.12.2006 |

| |||||||||

| Керівник аудиторської перевірки | Ізначенко Д.В. |

| |||||||||

| Склад аудиторської групи | Костенко Д.А., Вілінська Н.І. |

| |||||||||

| № | Напрямок аудиту | Документи | Аудиторські процедури | Період перевірки | Виконавець |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| |||||

| 1 | Аудит купівлі-продажу іноземної валюти | Банківські документи по розрахунковим і валютних рахунках, оборотно-сальдові відомості по рахунках 311, 312 333 | Перевірка наявності банківських документів по розрахункових і валютним рахункам; перерахунок сум, відображених у виписці банку, зіставлення їх з даними бухгалтерського обліку; встановлення своєчасності відображення операцій в бухгалтерському обліку; перевірка правильності визначення суми послуг банка і віднесення її до валових витрат звітного періоду, точного розрахунку балансової вартості валюти | 02.04.07-06.04.07 | Костенко Д.А. |

| |||||

| 2 | Аудит балансової вартості іноземної валюти | Банківська виписка з офіційним курсом НБУ, оборотно-сальдові відомості по рахунках 362, 632, 714, 945 | Перевірка своєчасності і повноти проведення перерахунку балансової вартості валютних цінностей, які знаходяться на балансі підприємства за станом на останній день кожного звітного податкового періоду. Переконатися в правильності застосованого для здійснення перерахунку офіційного курсу НБУ. Перевірити правильність визначення джерела фінансування отриманих результатів перерахунку (валові витрати або валові доходи); своєчасності і повноти відображення в обліку перерахунку балансовій вартості валютних цінностей | 09.04.07-13.04.07 | Костенко Д.А. |

| |||||

| 3 | Аудит розрахунків з іноземними покупцями | Банківські виписки по валютних рахунках, контракти, вантажні митні декларації, оборотно-сальдові відомості по рахунках 362, 714, 945 | Перевірка повноти та своєчасності зарахування виручки, яка приходить на валютні рахунки підприємства: правильності приміненого офіційного курсу НБУ при визначенні балансовій вартості іноземної валюти; повноти і своєчасності відображення в бухгалтерському обліку реалізації готової продукції нерезидентам; своєчасності проведення перерахунку заборгованості в іноземній валюті на останній день кожного звітного періоду і правильності віднесення його результатів відповідно до валових витрат або валових доходів. | 02.04.07-06.04.07 | Вілінська Н.І. | ||||||

| 4 | Аудит розрахунків з іноземними поставщиками | Банківські виписки по валютних рахунках, контракти, вантажні митні декларації, оборотно-сальдові відомості по рахунках 632, 714, 945 | Перевірка правильності визначення балансової вартості перерахованої валюти і її відповідності сумам заборгованості, які враховуються на балансі підприємства. Перевірити своєчасність проведення перерахунку суми заборгованості в іноземній валюті на останній день кожного звітного періоду. Встановити правильність віднесення результату перерахунку відповідно до валових витрат або валових доходів. Перевірити правильність визначення вартості матеріалів, які прийшли в рахунок погашення цієї заборгованості, і правильності списання різниці між сумою заборгованості і вартістю матеріалів відповідно до валових витрат або валових доходів. З'ясування своєчасності погашення заборгованості перед постачальником-нерезидентом | 09.04.07-13.04.07 | Вілінська Н.І. | ||||||

| Керівник аудиторської фірми|фірма-виготовлювача| Мартинюк К.Я. Керівник аудиторської перевірки Ізначенко Д.В. | |||||||||||

Перевірка наявності всіх банківських документів по розрахункових і валютних рахунках проводиться шляхом звірки залишку на початок дня залишку на кінець дня попередньої банківської виписки. Перерахунок сум, що відображують у виписці банку, зіставлення їх з даними бухгалтерського обліку проводиться шляхом звірки даних оборотно-сальдової відомості по рахунку з даними виписок. Встановлення своєчасності відображення операцій в бухгалтерському обліку проводиться на підставі звірки дати проведення операції в програмі з датою банківської виписки. Перевірка правильності визначення суми послуг банку і віднесення її до валових витрат звітного періоду проводиться на підставі договору розрахунково-касового обслуговування, ув'язненого з банком.

Перевірка своєчасності і повноти проведення перерахунку балансової вартості валютних цінностей, які знаходяться на балансі підприємства за станом на останній день кожного звітного податкового періоду, проводиться на підставі офіційного курсу НБУ, встановленого на дату здійснення і проведення операції. Перевірка правильності визначення отриманих результатів перерахунку (валові витрати або валові доходи) проводиться шляхом порівняння даних, розрахунків, що відображують в бухгалтерському обліку і проведених аудитором, при перевірці застосування правильного офіційного курсу НБУ. Своєчасність і повнота відображення в бухгалтерському обліку перерахунку балансової вартості валютних цінностей проводиться шляхом порівняння даних проведення в програмі зовнішньоекономічних операцій з даними бухгалтерського обліку.

Перевірка повноти і своєчасності зарахування виручки, яка приходить на валютні рахунки підприємства полягає у визначенні правильності застосованого офіційного курсу НБУ при визначенні балансової вартості іноземної валюти, зарахованої на банківський рахунок ВАТ «Лубнифарм», повноти і своєчасності відображення біля бухгалтерському обліку реалізації готової продукції нерезидентам шляхом порівняння даних проведення в програмі зовнішньоекономічних операцій з даними бухгалтерського обліку, своєчасності проведення перерахунку заборгованості в іноземній валюті на останній день кожного звітного періоду і правильності віднесення його результатів відповідно до валових витрат або валових доходів.

Перевірка правильності визначення балансової вартості перерахованої валюти і її відповідності сумам заборгованості, які враховуються на балансі підприємства здійснюється шляхом перевірки правильності відображення кредиторської заборгованості, її відповідності прибутковим документам і контракту, перевірки відміток банку про проведення грошових коштів на вантажній митній декларації і контракті. Перевірити своєчасність проведення перерахунку суми заборгованості в іноземній валюті на останній день кожного звітного періоду шляхом з'ясування офіційного валютного курсу НБУ на останній день звітного періоду, перерахунку сум заборгованості по цьому курсу і зіставлення з даними бухгалтерського обліку. З'ясування своєчасності погашення заборгованості перед постачальником-нерезидентом визначається на підставі контракту і вантажної митної декларації з відміткою митниці про дату проведення декларування товарів і відповідності проведення розрахунків Закону України «Про порядок|лад| здійснення розрахунків в іноземній валюті».

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

У даній дипломній роботі розглянута організація бухгалтерського і податкового обліку на ВАТ «Лубнифарм», облікова політика, статутні документи, первинна документація, регістри бухгалтерського обліку і фінансова звітність підприємства. Також розглянута інформаційна, нормативна і законодавча база, що регламентує зовнішньоекономічну діяльність і її облік в Україні.

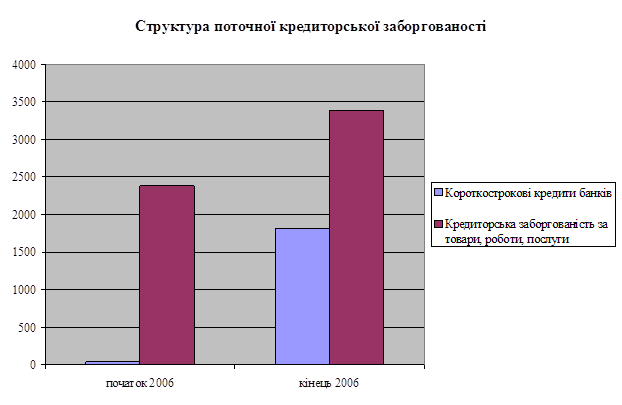

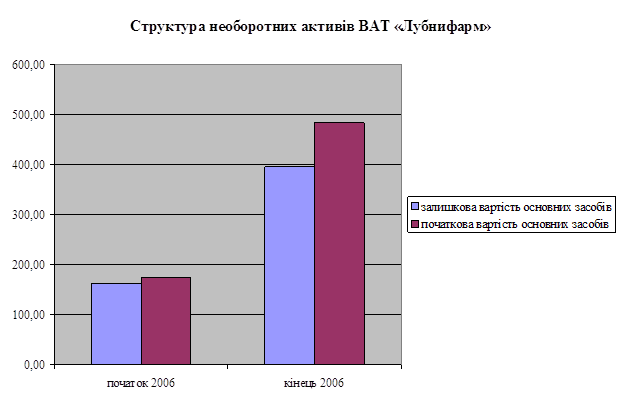

У першій частині роботи були розраховані показники фінансового стану ВАТ «Лубнифарм» і показники його зовнішньоекономічної діяльності. З розрахунків коефіцієнтів автономності, фінансової стабільності, забезпечення власними засобами можна зробити висновок, що підприємство має нестабільне фінансове положення, яке викликане значною кількістю позикових засобів в розрахунках і капіталі підприємства. Найбільша частка в структурі кредиторської заборгованості належить розрахункам з постачальниками і значними кредитами банків.

Підприємство недостатньо забезпечено власними оборотними коштами, про що говорять показники робочого капіталу, маневреності робочого капіталу, коефіцієнтів покриття і оборотності оборотного капіталу, що не потрапляють в норму. За показниками ліквідності можна зробити висновок, що підприємство не є платоспроможним на дату балансу, не достатньо забезпечено власними засобами.

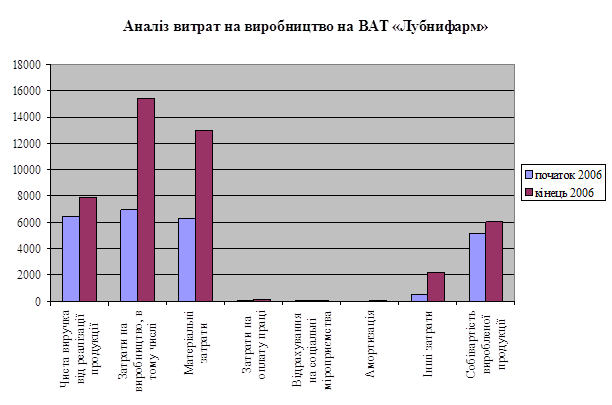

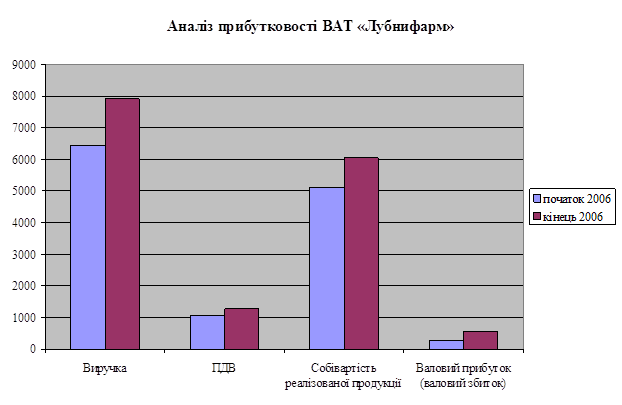

На підприємстві збільшилася рентабельність продукції, що може позитивно вплинути на його подальшу діяльність після проведення розрахунків по кредиторській заборгованості.

Аналіз експортних операцій показує, що підприємство отримує прибуток від експортних продажів, продукція, що експортується, рентабельна, але до кінця 2006 року витрати зросли великими темпами, чим прибуток і це понизило рентабельність експортних постачань. Аналіз імпортних постачань показує, що закупівлі сировини від іноземних постачальників збільшилися.

При розгляді організації обліку зовнішньоекономічних операцій на ВАТ «Лубнифарм» було виявлене, що облік відповідає вимогам чинного законодавства. На підприємстві проводяться операції по експорту і імпорту товарів і сировини, відряджанню співробітників за кордон, покупці-продажу іноземної валюти, обліку її балансової вартості.

У третій частині роботи на підставі Національних нормативів аудиту була розроблена методика аудиту зовнішньоекономічних операцій ВАТ «Лубнифарм». Була проведена оцінка аудиторського ризику на підставі оцінки три його складових: властивого ризику, ризику невідповідності системи внутрішнього контролю і ризику не виявлення помилок і перекручень. Складений спільний план проведення аудиторської перевірки по напрямах зовнішньоекономічній діяльності ВАТ «Лубнифарм» і на підставі цього плану розроблена програма аудиту, що містить напрями аудиту, терміни його проведення, виконавців і аудиторських процедур, за допомогою яких буде проводиться перевірка зовнішньоекономічної діяльності ВАТ «Лубнифарм». Дані розробленої методики можна використовувати для проведення перевірки зовнішньоекономічної діяльності ВАТ «Лубнифарм» службою внутрішнього контролю підприємства, а також бухгалтерією для самоперевірки правильності проведення зовнішньоекономічних операцій і правильності відображення даних обліку у фінансовій і податковій звітності.

Ефективність виробництва - це узагальнююча економічна категорія, якісна характеристика якої відображується у високій результативності використання живої та уречевленої у засобах виробництва праці.

Економічна ефективність виробництва означає одержання максимальної кількості продукції при найменших затратах праці і коштів на виробництво одиниці продукції. Ефективність господарства включає не тільки співвідношення результатів і витрат виробництва, в ній відбиваються також якість продукції і її здатність задовольняти ті чи інші потреби споживача. При цьому підвищення якості продукції вимагає додаткових затрат живої і уречевленої праці.

Шляхом підвищення ефективності виробництва для ВАТ «Лубнифарм» повинні бути такі основні заходи :

· Раціональне використання виробничих фондів;

· Впровадження комплексної механізації та автоматизації виробництва;

· Підвищення якості і збереження виробленої продукції;

· Широке використання прогресивних форм організації виробництва і оплати праці, оренди як прогресивної форми господарювання;

· Розвиток використання на основі різноманітних форм власності, видів господарювання і створення для них рівних економічних умов, необхідних для самостійної та інтенсивної роботи.

Важливим напрямком зростання ефективності виробництва є підвищення рівня забезпеченості господарства основними і оборотними фондами та поліпшення їх використання. Із зростанням фондоозброєності виробництва відбувається підвищення його ефективності, проте, спостерігається деяке зниження фондовіддачі.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 № 996-ХIV|.

2. Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-ХІІ, із змінами і доповненнями.

3. Закон України «Про порядок здійснення розрахунків в іноземній валюті» від 23.09.94 р. № 185/94-ВР.

4. Закон України «Про оподаткування прибутку підприємства» в редакції від 22.05.97 № 283/97-ВР.

5. Закон України «Про податок на додану вартість» в редакції від 03.04.97 № 168/97-ВР

6. Положення (стандарт) бухгалтерського обліку 9 «Запасів», затверджено наказом Міністерства фінансів України від 20.10.99 р. № 246.

7. Положення (стандарт) бухгалтерського обліку 11 «Зобов'язань», затверджено наказом Міністерства фінансів України від 31.01.00 р. № 20.

8. Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджено наказом Міністерства фінансів України від 29.11.99 р. № 290.

9. Положення (стандарт) бухгалтерського обліку 16 «Витрат», затверджено наказом Міністерства фінансів України від 31.12.99 р. № 318.

10. Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджено наказом Міністерства фінансів України від 10.08.00 р. № 193.

11. Національний норматив аудиту № 9 «Планування аудиту», затверджений вирішенням Аудиторської палати України № 73 від 18.12.98;

12. Національний норматив аудиту № 10 «Знання бізнесу клієнта», затверджений вирішенням Аудиторської палати України № 73 від 18.12.98;

13. Національний норматив аудиту № 11 «Істотність і її взаємозв'язок з ризиком аудиторської перевірки», затверджений вирішенням Аудиторської палати України № 73 від 18.12.98;

14. Національний норматив аудиту № 12 «Оцінка системи внутрішнього контролю підприємства і ризики, пов'язані з ефективністю її функціонування», затверджений вирішенням Аудиторської палати України № 73 від 18.12.98;

15. Міжнародні правила інтерпретації комерційних термінів (ІНКОТЕРМС-2000) від 01.01.00 р.

16. Атамас П.Й. Управлінський облік: Навчальний посібник. - К.:ЦНЛ, 2005. - 440 с.

17. Аудит: Навчальний посібник| / Давидов Г.М. - 2-ге| видання|, перероблене| і доповнене| - К.: Т-во "Знання", КОО, 2001. -363 с.

18. Аудит: Навчальний посібник| / Усач Б.Ф. - К.: Знання-прес, 2002. -223 с.

19. Т. Абрамцова, Е. Аверьянова, С.Т|ст.| Богданов, С.Т|ст.| Василенко, Н. Діброва і ін. Зовнішньоекономічна діяльність; під ред|. А. Бабак; Методичний посібник. – Дніпропетровськ: Бібліотека «Баланс», 2006. – 176 с.

20. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия. М.: АКДИ “Экономика и жизнь”, 1994.

21. Баканов М. И. Анализ хозяйственной деятельности. -М., 1999

22. Бандурка А.М. Финансово-экономический анализ. – Х., 1999г.

23. Балацький О.Ф., Теліженко О.М. Управління інвестиціями. Навчальний посібник для студентів економічних спеціальностей вищих навчальних закладів. – Суми: Видавництво Сумського державного університету, 2000.

24. Білуха М. Т. Курс аудиту. -К., 1998.

25. Бланк И. Инвестиционый менеджемент.- К.: МП "ИТЕМ" ЛТД, 1995.- 448 с.

26. Бутинець Ф. Ф. Облік в галузях економічної діяльності. -Ж., 2000.

27. Бухгалтерський облік і фінансова звітність в Україні: Навчально-практичний посібник / За ред. С. Голова. -Дн., 2000 р.

28. Вексельное обращение: вопросы и ответы. – Х., 1998г.

29. Все об акционерных обществах. – Х., 1998г.

30. Винокуров Д. Облік інвестицій відповідно до П(С)БО // Податки та бухгалтерський. облік.- 2000. № 42.

31. Гитман Л.Дж. Основы инвестирования. – М., 1997.

32. Голов С., Бухгалтерський облік і фінансова звітність в Україні.- Дніпропетровськ.. ”ТОВ ”Баланс-Клуб”,2001р.

33. Голов С., Єфіменко В. Фінансовий і управлінський облік.- К.: ТОВ "Автоінтерсервіс", 1996 р.

34. Добровський В. Фінансові інвестиції: коментар до П(С)БО 12 // Бух. облік і аудит.- 2000.- № 6.

35. Економіка підприємства: Підручник / За ред. С.Ф.Покропивного. – Вид. 2-ге, перероб. та доп. – К.:КНЕУ, 2000.

36. Економічний аналіз: Навч. посібник / М.А. Болюх, В.З.Бурчевський; ЗА ред. акад. НАНУ, проф. М.Г.Чумаченка. – К.:КНЕУ, 2001.

37. Івахненко В.М., Горбаток М.І. Економічний аналіз. – К.:КНЕУ, 1999.

38. Завгородний В. П. Автоматизация бухгалтерского учета, контроля, анализа и аудита. -К., 1998.

39. Крупка Я. Облік інвестицій.- Тернопіль: "Економічна думка", 2001 р.

40. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегической планирование инвестиционной деятельности: Учеб. пособие. – СПб.: Изд. дом “Бизнес-Пресса”, 1998.

41. Коробов М.Я. ФІнансово-економічний аналіз діяльності підприємств. – К.:Знання, 2000.

42. Курс аудиту: Підручник / Білуха М.Т. - К.: Вища школа. – Знання, 1998. -574 с.

43. Я. Кавторева, О. Піроженко, М. Бойцова Все про облік і організацію ВЕД. –3-е видання, перероблене|переробляти| і доповнене, – Х.: Чинник, 2006. – 328 с.

44. Калина А.В. Рынок ценных бумаг. Теория и практика. – К., 1997г.

45. Мельник В.А. Ринок цінних паперів. – К., 1999р.

46. Мних Є.В., Буряк П.Ю. Економічний аналіз на промисловому підприємстві. -Львів, 1998

47. Облік та аналіз зовнішньоекономічної діяльності. Навчально-методичний посібник для самостійного вивчення дисципліни / Ю. А. Кузьмінський, С. Р. Козак, Л. І. Лук'яненко та ін.; за редакцією Ю. А. Кузьмінського. – К.: КНЕУ, 2001. – 179 с.

48. Облік та аналіз зовнішньоекономічної діяльності. Підручник для студентів вищих навчальних закладів / Бутінець Ф.Ф., Жіглей І.В., Пархоменко В.М.; за ред. Бутінець Ф.Ф.; 2-і видання, доповнене і перероблене. – Житомир: ПП “Рута”, 2001. – 544 с.

49. Пересада А. Інвестиційний процес в Україні.- К.: Лібра, 1998р.

50. Петрик О. Облік, аналіз і аудит капітальних інвестицій відповідно до міжнародних і національних стандартів // Бух. облік і аудит.- 2000.- № 9.

51. Ценные бумаги и векселя: правовые основы. – Х., 1998г.

52. Шарп У.Ф. Инвестиции. – М., 1997.

53. Юровский Б. С. Краткий курс вексельного обращения для руководителя. – Х., 1999г.

Додаток А

Асортимент препаратів, що виробляються на ВАТ «Лубнифарм»

| № п/п | Найменування | Форма випуску |

| 1 | Календули настійка | 50 мл |

| 2 | Пустирника настійка | 25 мл |

| 3 | Бояришнику настійка | 25 мл |

| 4 | Евкаліпта настійка | 25 мл |

| 5 | Подорожника сік | 100 мл |

| 6 | Елеутерокока екстракт | 50 мл |

| 7 | Женьшеня настійка | 50 мл |

| 8 | Ротокан | 55 мл |

| 9 | Валеріани настійка | 25 мл |

| 10 | Сірна мазь проста | 25 г |

| 11 | Календули мазь | 40 г |

| 12 | «Фастин-1» мазь | 25 г |

| 13 | Стрептоциду мазь 10% | 25г, банка |

| 14 | Стрептоциду мазь 10% | 25 г, туба |

| 15 | Стрептоциду лінімент 5% | 30 г |

| 16 | Цинку мазь 10% | 40 г |

| 17 | Іхтіол, мазь 20% | 25 г |

| 18 | Бальзамічний лінімент (по Вишневському) | 40 г, туба |

| 19 | Бальзамічний лінімент (по Вишневському) | 40г, банка |

| 20 | Стрептоциду лінімент 5% | 30 г |

| 21 | Ампіциліну тригідрат | 0,25г, таблетки |

| 22 | Анальгін | 0,5г, таблетки |

| 23 | «Аскофен Л» | таблетки |

| 24 | Ацетилсаліцилова кислота | таблетки |

| 25 | Валідол | таблетки |

| 26 | Кальцію глюконат | таблетки |

| 27 | Сенадексін | таблетки |

| 28 | Цитрамон У | таблетки |

| 29 | Зопіклон | таблетки |

| 30 | Діклофенак натрію | ампули |

| 31 | Присипка дитяча | 50 г, порошок |

| 32 | Бриліантова зелень | спиртовий розчин |

| 33 | Клей БФ-6 | 25 г |

| 34 | Ферезол | 15 г |

| 35 | Вінпоцетін | ампули |

| 36 | Антитромб 1% | 30 г |

| 37 | Аскофен екстра | таблетки |

| 38 | Дипірадомол | 2 мл |

| 39 | Екстракт ехінацеї | 30 мл |

Додаток Б

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 2 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ВАТ "Лубнифарм" | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Адреса | |||

| Баланс | |||

| на 1 січня 2006 року | |||

| Форма № 1 | |||

| Код за ДКУД 1801001 | |||

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 6 | 7 |

| первісна вартість | 011 | 12 | 13 |

| знос | 012 | 6 | 6 |

| Незавершене будівництво | 020 | ||

| Основні засоби: | |||

| залишкова вартість | 030 | 155 | 157 |

| первісна вартість | 031 | 207 | 210 |

| знос | 032 | 52 | 53 |

| Довгострокові фінансові інвестиції : | |||

| які обліковуються за методом участі | |||

| в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | 18 | 23 |

| Довгострокова дебіторська заборгованість | 050 | 5 | 3 |

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Усього за розділом 1. | 080 | 184 | 190 |

| 2. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 21 | 26 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | 498 | 572 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, | |||

| роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 120 | 105 |

| первісна вартість | 161 | 120 | 105 |

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 2 | 1 |

| за виданими авансами | 180 | 5 | 7 |

| з нарахованих доходів | 190 | 2 | 2 |

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | 7 | 8 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти : | |||

| у національній валюті | 230 | 17 | 19 |

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом 2. | 260 | 672 | 740 |

| 3. Витрати майбутніх періодів | 270 | 5 | 3 |

| БАЛАНС | 280 | 861 | 933 |

| Код | На початок | На кінець | |

| Пасив | рядка | звітного | звітного |

| періоду | періоду | ||

| 1. Власний капітал | |||

| Статутний капітал | 300 | 200 | 200 |

| Пайовий капітал | 310 | 180 | 195 |

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 83 | 141 |

| Нерозподілений прибуток (непокритий | |||

| збиток) | 350 | 143 | 146 |

| Неоплачений капітал | 360 | ||

| Вилучений капітал | 370 | ||

| Усього за розділом 1. | 380 | 606 | 682 |

| 2. Забезпечення наступних витрат | |||

| і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом 2. | 430 | 0 | 0 |

| 3. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові | |||

| зобов’язання | 450 | ||

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом 3. | 480 | 0 | 0 |

| 4. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостро- | |||

| ковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за това- | |||

| ри, роботи, послуги | 530 | 131 | 110 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | 18 | 10 |

| з бюджетом | 550 | 61 | 64 |

| з позабюджетних платежів | 560 | 7 | 9 |

| зі страхування | 570 | 8 | 14 |

| з оплати праці | 580 | 20 | 37 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов’язання | 610 | 10 | 7 |

| Усього за розділом 4. | 620 | 255 | 251 |

| 5. Доходи майбутніх періодів | 630 | ||

| БАЛАНС | 640 | 861 | 933 |

| М.П. | |||

| Керівник | |||

| Головний бухгалтер | |||

Додаток В

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 2 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ВАТ "Лубнифарм" | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Адреса | |||

| Баланс | |||

| на 1 січня 2007 року | |||

| Форма № 1 | |||

| Код за ДКУД 1801001 | |||

| Код | На початок | На кінець | |

| Актив | рядка | звітного | звітного |

| періоду | періоду | ||

| 1. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 0 10 | 7 | 7 |

| первісна вартість | 0 11 | 13 | 15 |

| знос | 0 12 | 6 | 8 |

| Незавершене будівництво | 0 20 | ||

| Основні засоби: | |||

| залишкова вартість | 0 30 | 157 | 163 |

| первісна вартість | 0 31 | 210 | 218 |

| знос | 0 32 | 53 | 55 |

| Довгострокові фінансові інвестиції : | |||

| які обліковуються за методом участі | |||

| в капіталі інших підприємств | 0 40 | ||

| інші фінансові інвестиції | 0 45 | 23 | 31 |

| Довгострокова дебіторська заборго- | |||

| ваність | 0 50 | 3 | 4 |

| Відстрочені податкові активи | 0 60 | ||

| Інші необоротні активи | 0 70 | ||

| Усього за розділом 1. | 0 80 | 190 | 205 |

| 2. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 26 | 23 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | ||

| готова продукція | 130 | ||

| товари | 140 | 572 | 673 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, | |||

| роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 105 | 106 |

| первісна вартість | 161 | 105 | 106 |

| резерв сумнівних боргів | 162 | ||

| Дебіторська заборгованість за розра- | |||

| хунками: | |||

| з бюджетом | 170 | 1 | 2 |

| за виданими авансами | 180 | 7 | 4 |

| з нарахованих доходів | 190 | 2 | 3 |

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгова- | |||

| ність | 210 | 8 | 5 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти : | |||

| у національній валюті | 230 | 19 | 23 |

| в іноземній валюті | 240 | ||

| Інші оборотні активи | 250 | ||

| Усього за розділом 2. | 260 | 740 | 839 |

| 3. Витрати майбутніх періодів | 270 | 3 | 8 |

| БАЛАНС | 280 | 933 | 1052 |

| Код | На початок | На кінець | |

| Пасив | рядка | звітного | звітного |

| періоду | періоду | ||

| 1. Власний капітал | |||

| Статутний капітал | 300 | 200 | 200 |

| Пайовий капітал | 310 | 195 | 198 |

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 141 | 233 |

| Нерозподілений прибуток (непокритий | |||

| збиток) | 350 | 146 | 155 |

| Неоплачений капітал | 360 | ||

| Вилучений капітал | 370 | ||

| Усього за розділом 1. | 380 | 682 | 786 |

| 2. Забезпечення наступних витрат | |||

| і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом 2. | 430 | 0 | 0 |

| 3. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов’язання | |||

| Відстрочені податкові зобов’язання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом 3. | 480 | 0 | 0 |

| 4. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостро- | |||

| ковими зобов’язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 110 | 110 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | 10 | 15 |

| з бюджетом | 550 | 64 | 62 |

| з позабюджетних платежів | 560 | 9 | 8 |

| зі страхування | 570 | 14 | 16 |

| з оплати праці | 580 | 37 | 43 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов’язання | 610 | 7 | 12 |

| Усього за розділом 4. | 620 | 251 | 266 |

| 5. Доходи майбутніх періодів | 630 | ||

| БАЛАНС | 640 | 933 | 1052 |

| М.П. | |||

| Керівник | |||

| Головний бухгалтер | |||

Додаток Г

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 3 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ВАТ " Лубнифарм " | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Звіт | |||

| про фінансові результати | |||

| за рік 2005 року | |||

| Форма № 2 | |||

| Код за ДКУД 1801003 | |||

| 1. Фінансові результати | |||

| Стаття | Код | За звітний | За попередній |

| рядка | період | період | |

| Дохід (виручка) від реалізації продукції | 0 10 | 2616 | |

| Податок на додану вартість | 0 15 | 436 | |

| Акцизний збір | 0 20 | ||

| 0 25 | |||

| Інші вирахування з доходу | 0 30 | ||

| Чистий дохід (виручка) від реалізації продукції | 0 35 | 2180 | |

| Собівартість реалізованої продукції | 0 40 | 751 | |

| Валовий: | |||

| прибуток | 0 50 | 1429 | |

| збиток | 0 55 | ||

| Інші операційні доходи | 0 60 | 7 | |

| Адміністративні витрати | 0 70 | 894 | |

| Витрати на збут | 0 80 | 329 | |

| Інші операційні витрати | 0 90 | 5 | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 208 | |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності | |||

| до оподаткування: | |||

| прибуток | 170 | 208 | |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 62,4 | |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 190 | 145,6 | |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | 0 | |

| Чистий: | |||

| прибуток | 220 | 145,6 | |

| збиток | 225 | ||

| 2. Елементи операційних витрат | |||

| Найменування показника | Код | За звітний | За попередній |

| рядка | період | період | |

| Матеріальні затрати | 230 | 751 | |

| Витрати на оплату праці | 240 | 693 | |

| Відрахування на соціальні заходи | 250 | 260 | |

| Амортизація | 260 | 1 | |

| Інші операційні витрати | 270 | 274 | |

| Разом | 280 | 1979 | |

| 3. Розрахунок показників прибутковості акцій | |||

| Назва статті | Код | За звітний | За попередній |

| рядка | період | період | |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну | |||

| просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 | ||

| М.П | |||

| Керівник | |||

| Головний бухгалтер | |||

Додаток Д

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 3 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ВАТ " Лубнифарм " | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Звіт | |||

| про фінансові результати | |||

| за рік 2006 року | |||

| Форма № 2 | |||

| Код за ДКУД 1801003 | |||

| 1. Фінансові результати | |||

| Стаття | Код | За звітний | За попередній |

| рядка | період | період | |

| Дохід (виручка) від реалізації продукції | 0 10 | 3018 | |

| Податок на додану вартість | 0 15 | 503 | |

| Акцизний збір | 0 20 | ||

| 0 25 | |||

| Інші вирахування з доходу | 0 30 | ||

| Чистий дохід (виручка) від реалізації продукції | 0 35 | 2515 | |

| Собівартість реалізованої продукції | 0 40 | 898 | |

| Валовий: | |||

| прибуток | 0 50 | 1617 | |

| збиток | 0 55 | ||

| Інші операційні доходи | 0 60 | 3 | |

| Адміністративні витрати | 0 70 | 978 | |

| Витрати на збут | 0 80 | 419 | |

| Інші операційні витрати | 0 90 | 2 | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 221 | |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності | |||

| до оподаткування: | |||

| прибуток | 170 | 221 | |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 66,3 | |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 190 | 154,7 | |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | 0 | |

| Чистий: | |||

| прибуток | 220 | 154,7 | |

| збиток | 225 | ||

| 2. Елементи операційних витрат | |||

| Найменування показника | Код | За звітний | За попередній |

| рядка | період | період | |

| Матеріальні затрати | 230 | 898 | |

| Витрати на оплату праці | 240 | 787 | |

| Відрахування на соціальні заходи | 250 | 295 | |

| Амортизація | 260 | 2 | |

| Інші операційні витрати | 270 | 315 | |

| Разом | 280 | 2297 | |

| 3. Розрахунок показників прибутковості акцій | |||

| Назва статті | Код | За звітний | За попередній |

| рядка | період | період | |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну | |||

| просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 | ||

| М.П. | |||

| Керівник | |||

| Головний бухгалтер | |||

Додаток Е

Додаток Ж

Додаток К

Додаток Л

Додаток М

Додаток Н

Похожие работы

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

0 комментариев