Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Вкладення фінансових коштів у операцію, тобто витрати;

Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

Характеристика підприємства ВАТ „Інтерпайп НТЗ”

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках

Аналіз собівартості виробленої продукції

Аналіз фінансового стану, прибутку та рентабельності виробництва

Аналіз проблем та шляхи покращання експортної діяльності підприємства

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Навигация

Аналіз фінансового стану, прибутку та рентабельності виробництва

Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

92054

знака

12

таблиц

24

изображения

2.2.3 Аналіз фінансового стану, прибутку та рентабельності виробництва

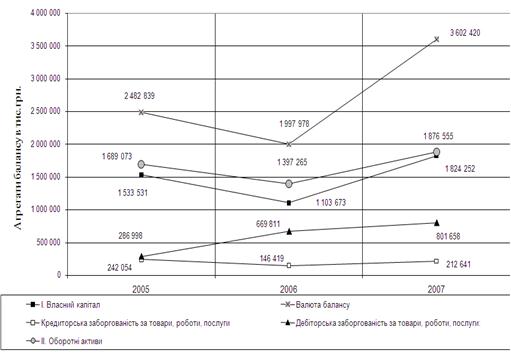

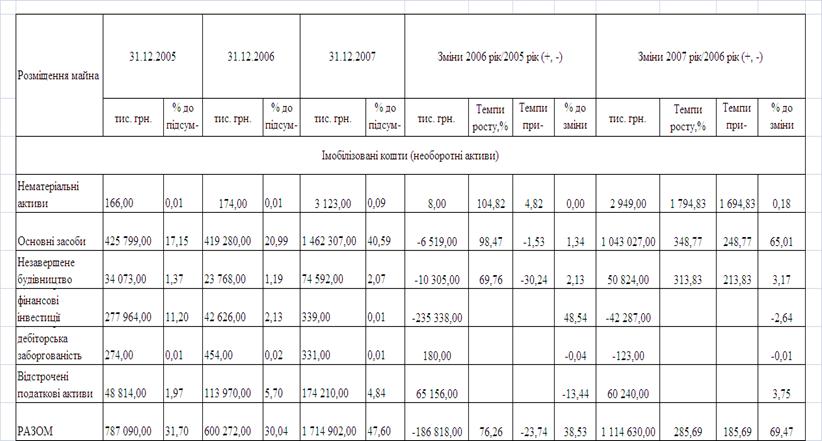

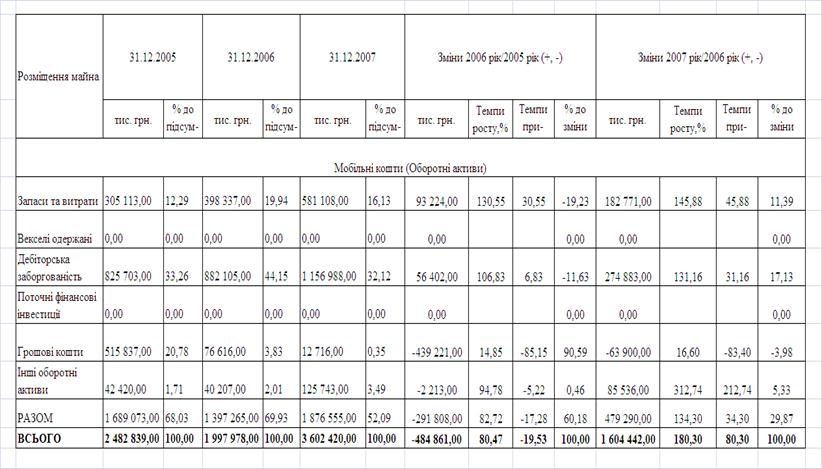

Структура активів та пасивів підприємства ВАТ «Інтерпайп НТЗ» у 2006 2007 роках, згідно з даними форми №1 “Баланс” [38], наведена у табл.А.1 Додатку А. Основні показники фінансово-господарської діяльності підприємства за 2007р. в порівнянні з 2006 р. [38] наведені в табл.Б.2 Додатку Б.

За 2007 рік фінансовим результатом від звичайної діяльності підприємства до оподаткування є прибуток в сумі 619243 тис.грн. У порівнянні з 2006р. відбулося зменшення цього показника на 152 733 тис.грн., або на 19,8%. Погіршення кінцевого результату діяльності підприємства викликано як погіршенням результату від операцій, пов’язаних з виробництвом та реалізацією продукції,товарів, робіт, послуг (основної діяльності підприємства за профілем підприємства), так і збільшенням витрат іншої оперативної діяльності.

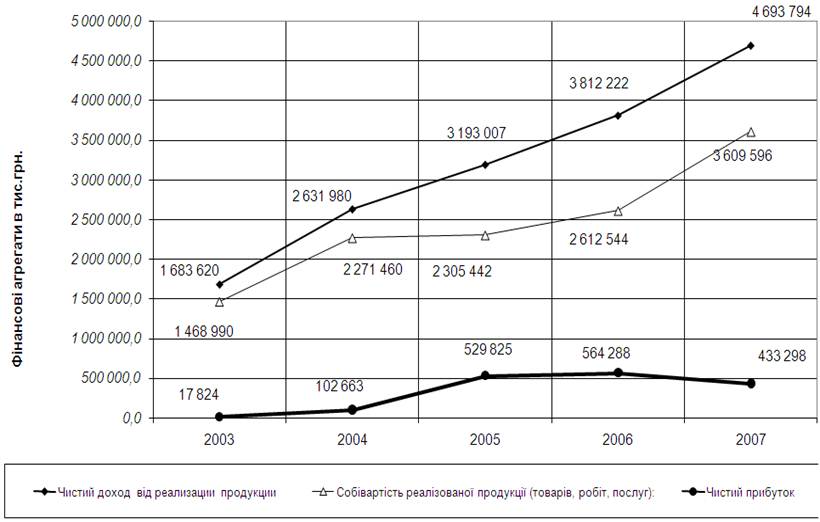

Так, чистий доход від реалізації продукції за 2007р. в порівнянні з 2006р. збільшився на 23,1%, при цьому собівартість реалізованої продукції зросла на 38,1%. У звітному році в порівнянні з попереднім роком доля собівартості реалізованої продукції у виручці від реалізації зросла з 68,6% до 77%, тобто на 8,4 процентних пункти. Випереджувальне зростання собівартості продукції над доходом від реалізації призвели до зменшення валового прибутку – на 116 870 тис.грн., або на 9,8%.

Перевищення у 2007р. операційних витрат над доходами, їх зростання в порівнянні з 2006р., а також збільшення витрат на збут призвели до зменшення прибутку від операційної діяльності – на 195 132 тис.грн., або на 24,8%.

Загальний обсяг отриманих підприємством доходів за 2007 рік збільшився в порівнянні з 2006р. на 1 031 434 тис.грн., або на 19,8%. Основну частину отриманого у 2007 р. доходу (75,2%) займає доход від реалізації продукції (товарів, робіт, послуг). В порівнянні з 2006р. ця стаття доходів збільшилась на 23,1%.

Інші операційні доходи збільшились у 1,7 разів, що пов»язано, в основному, із збільшенням обсягів реалізації іноземної валюти. Також у 2007р. отримано більше доходу від реалізації інших оборотних активів – у 2,3 разів. Фінансові доходи (отримані дивіденди) у 2007р. в порівнянні з 2006р. зросли на 54,2%.

Інші доходи від звичайної діяльності зменшились у 2,2 разів. Це зменшення відбулось в результаті зменшення обсягу реалізації фінансових інвестицій – на 601453 тис.грн, або у 12,8 разів. Проте підприємством отримано більше інших доходів – на 242020 тис.грн. Доход від реалізації необоротних активів за 2007 рік склав 5105 тис.грн.

Загальна сума понесених підприємством витрат за 2007 р. в порівнянні з 2006р. збільшилась на 1184167 тис.грн., або на 26,7% (при зростанні доходів на 19,8%). Основну частину витрат за 2007р. (64,5%) займає собівартість реалізованої продукції, яка в порівнянні з 2006р. збільшилась на 38,1%. Адміністративні втрати зменшились на 15,5%, витрати на збут – зросли на 19%.

Основну питому вагу інших операційних витрат (86%) складає собівартість реалізованої іноземної валюти.

На рисунках В.1 – В.3 Додатку В наведена динаміка доходів, витрат, прибутку та рентабельності роботи ВАТ «Інтерпайп НТЗ» у 2003 2007 роках.

За результатами фінансово-господарської діяльності в 2007 році підприємство отримало чистий прибуток у сумі 433146,0 тис.грн., який складає 69,95% прибутку від звичайної діяльності. За результатами фінансово-господарської діяльності в 2006 році підприємство отримало чистий прибуток у сумі 563986,0 тис.грн., який складає 73,1% прибутку від звичайної діяльності. Питома вага чистого прибутку в прибутку від звичайної діяльності за 2007 рік зменшилась.

Рентабельність продажу визначається як відношення чистого прибутку до виручки від реалізації і показує який прибуток одержало підприємство з однієї гривні продажу. В 2006 році підприємство з кожної гривні продажу мало 0,15 грн. чистого прибутку, в 2007 – 0,09 грн. Протягом 2007 року спостерігається зменшення рентабельності продажу на 6%.

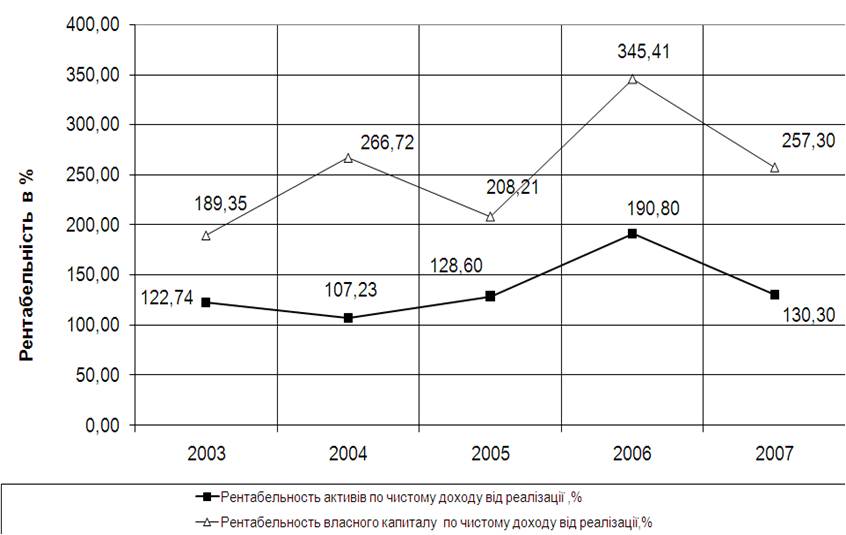

Рентабельність майна визначається як відношення чистого прибутку до загальної суми майна і показує, що на 1 грн. активів підприємства у 2007 році припадало 0,12 грн. чистого прибутку, а в 2006 – 0,28 грн. Показник рентабельності майна за 2007 рік зменшився на 16%, або в 2,3 рази.

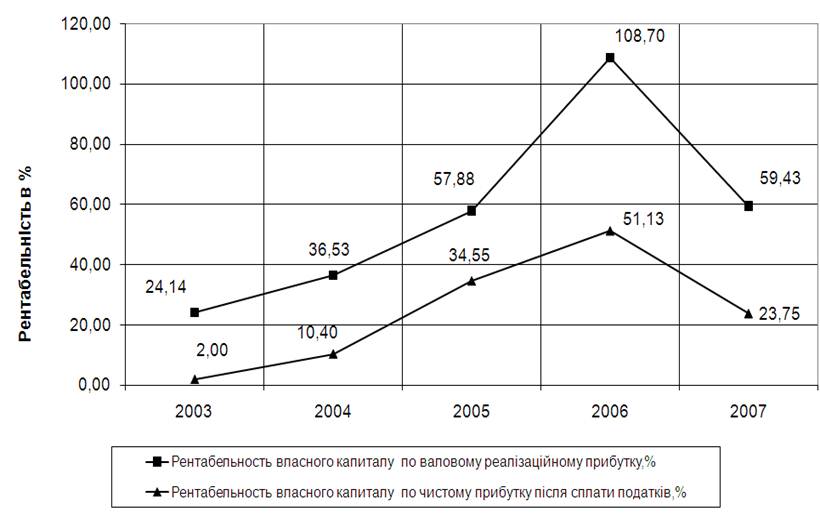

Рентабельність власного капіталу визначається як відношення чистого прибутку до розміру власного капіталу і показує, що на 1 грн. власного капіталу підприємства у 2007 році припадало 0,24 грн. чистого прибутку, в 2006 – 0,51 грн. Показник рентабельності власного капіталу протягом 2007 року зменшився майже в 2,1 рази.

Рентабельність основної діяльності визначається як відношення чистого прибутку до собівартості реалізованої продукції і показує який прибуток одержало підприємство з однієї гривні собівартості продукції. В 2007 році цей показник складає 0,12 грн., а в 2006 році – 0,22 грн..

Аналізуючи рентабельність (прибутковість) підприємства в цілому за 2007 рік (рис.2.8 – 2.9), можна констатувати зменшення всіх показників відносно рівня 2006 року.

В додатку В на графіках рис.В.4 В.6 наведені результати розрахунків показників ліквідності, фінансової стійкості та автономності діяльності ВАТ „Інтерпайп НТЗ” у 2003 2007 роках. Як показує аналіз графіків рис. В.4 – В.6 додатку В, всі показники знаходяться в нормативному діапазоні, за виключенням:

нестатку показника абсолютної (моментальної) ліквідності та нестачі показника забезпечення оборотних активів власним оборотним капіталом, що є результатом нестачі готівкових коштів в балансі активів підприємства.

Рис.2.7 – Структура зростання рівня рентабельність виробництва коліс суцільнокатаних при реалізації на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін, податків на прибуток та податків ПДВ

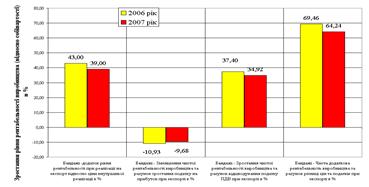

Рис.2.8 – Структура зростання рівня рентабельність виробництва бандажів при реалізації на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін, податків на прибуток та податків ПДВ

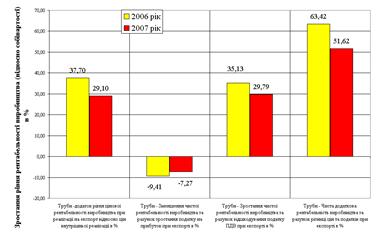

Рис.2.9 – Структура зростання рівня рентабельність виробництва труб при реалізації на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін, податків на прибуток та податків ПДВ

На рис.2.7 – 2.9 наведені результати розрахунку ефективності експортної діяльності ВАТ „Інтерпайп НТЗ”, структуровані за наступними показниками:

зростання рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок різниці внутрішніх та зовнішніх цін;

зменшення рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок підвищення податку на прибуток з зовнішніх цін продажу;

зростання рівня рентабельність виробництва при реалізації продукції на експорт в 2006 2007 роках за рахунок експортного відшкодування ПДВ з бюджету та перерахунку податкового кредиту по внутрішнім операціям з ПДВ.

Як показує аналіз графіків, наведених на рис.2.7 2.9:

1. За рахунок різниці зовнішніх та внутрішніх цін на продукцію ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, зростає у 2006 2007 роках на:

9,0 – 17,0 % для суцільних коліс;

39,0 – 43,0% для бандажів;

29,0 – 37,7% для труб;

2. За рахунок зростання податку на прибуток на різницю зовнішніх та внутрішніх цін на продукцію ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, знижується у 2006 2007 роках на:

(2,23) – (4,17) % для суцільних коліс;

(9,68) – (10,93)% для бандажів;

(7,27) – (9,41)% для труб;

3. За рахунок експортного відшкодування ПДВ ВАТ „Інтерпайп НТЗ” рентабельність виробництва, розраховуєма як різниця цін продажу, віднесена до собівартості продукції, зростає у 2006 2007 роках на:

32,66 – 40,08 % для суцільних коліс;

34,92 – 37,40% для бандажів;

29,79 – 35,13% для труб;

Таким чином ефективність експорту у порівнянні з внутрішнєю реалізацією продукції ВАТ „Інтерпайп НТЗ” в показниках зростання рівня додаткової рентабельності виробництва оцінюється сумарно у 2006 2007 роках як:

45,49 – 46,83 % для суцільних коліс;

64,24 – 69,46% для бандажів;

51,62 – 63,42% для труб;

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ „ІНТЕРПАЙП НТЗ”

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев