Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Вкладення фінансових коштів у операцію, тобто витрати;

Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

Характеристика підприємства ВАТ „Інтерпайп НТЗ”

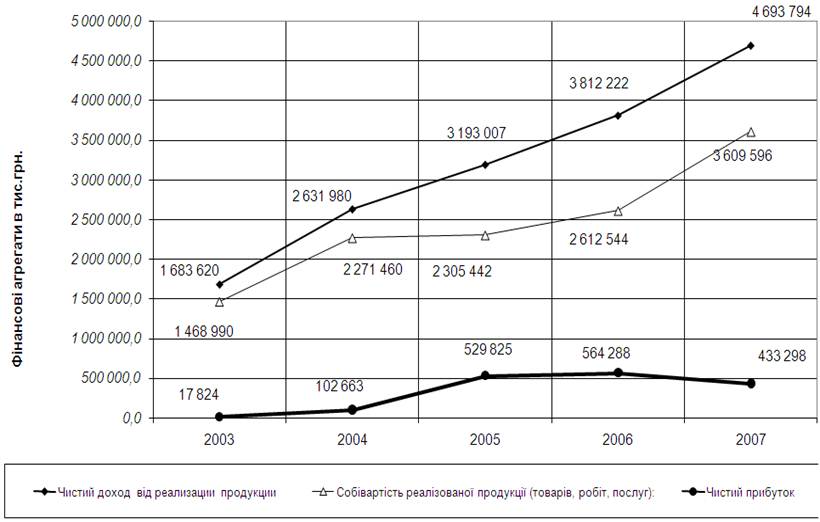

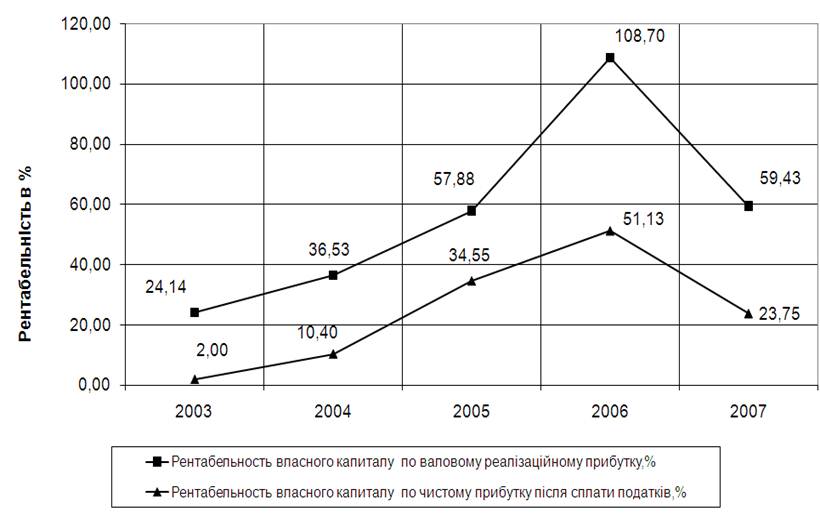

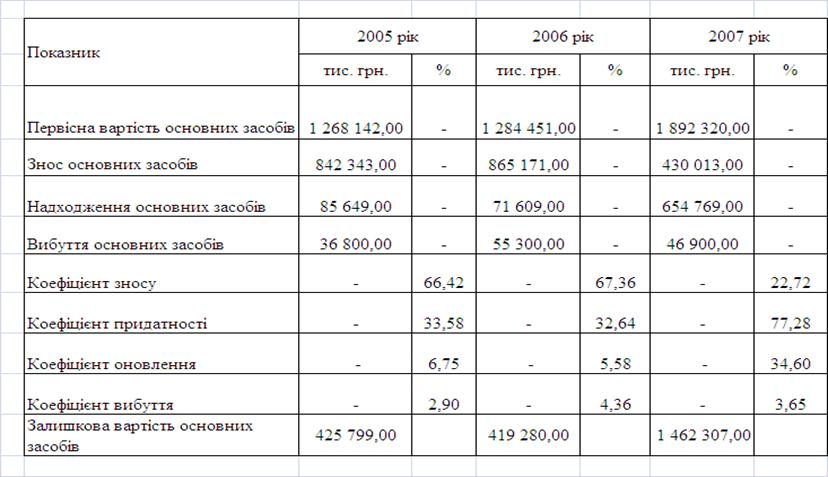

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках

Аналіз собівартості виробленої продукції

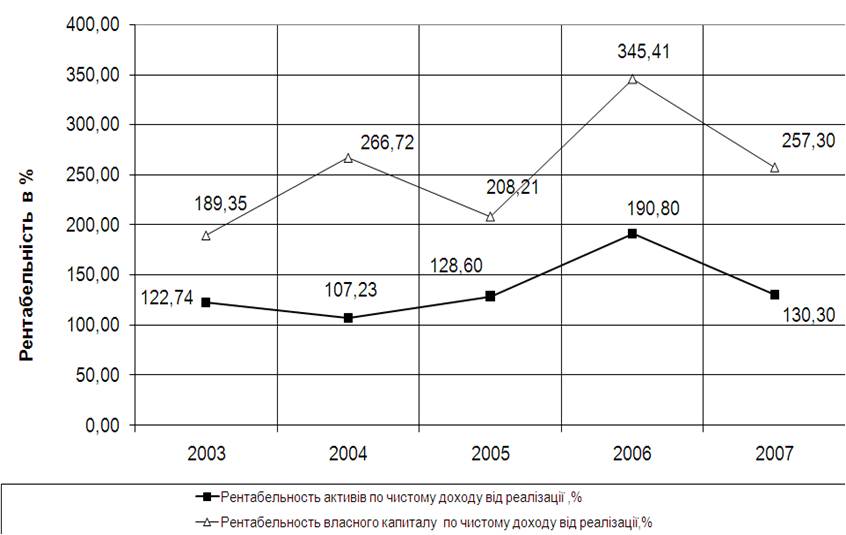

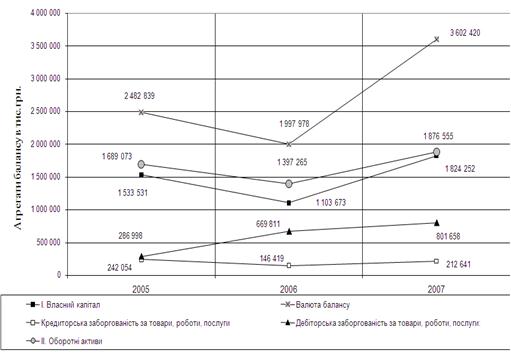

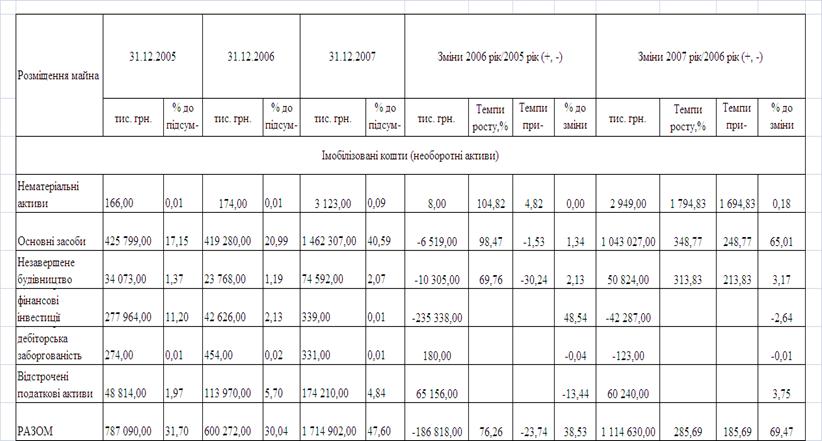

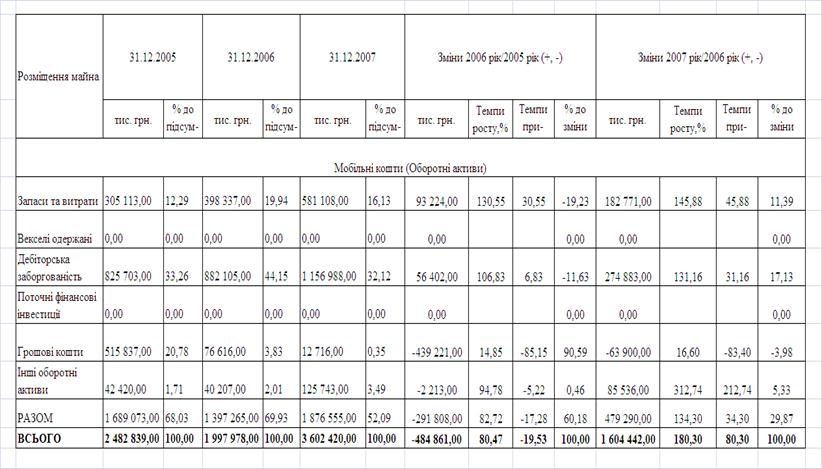

Аналіз фінансового стану, прибутку та рентабельності виробництва

Аналіз проблем та шляхи покращання експортної діяльності підприємства

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Навигация

Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

92054

знака

12

таблиц

24

изображения

1.3 Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Сучасні швейцарські та німецькі економісти, які багато уваги приділяють розробці концепції факторів успіху підприємства на зовнішньоекономічному ринку, поділяють всі реалізовані певною фірмою ключові фактори успіху на дві групи: стратегічні фактори успіху та ключові компетенції [22].

Перша група – стратегічні фактори успіху включає реалізовані фактори успіху, які мають ринкове походження і безпосередньо сприймаються клієнтом. З цього визначення можна побачити, що слово "стратегічні" не відповідає тому змісту, який вкладають ці автори у наведене поняття. Тому більш коректним є назвати першу групу чинників "ринковими" факторами успіху. Прикладами ринкових факторів успіху можуть бути: якість продукції, додаткові послуги, ціна, завдяки яким споживачі отримують для себе додаткову корисність.

Друга група ключові компетенції являють собою сукупність навичок і технологій, яка базується на явних та прихованих знаннях, забезпечує формування цінностей у системі клієнта, є оригінальною по відношенню до конкурентів і відкриває доступ до нових ринків. Їх складно імітувати та передавати. Ресурси фірми приймають форму ключових компетенцій, якщо відбір і комбінація ресурсів здійснюється краще, оригінальніше, швидше за конкурентів. Ключові компетенції повинні стабільно забезпечувати конкурентні переваги та ресурсну асиметрію відносно ринкових суперників. Можливість відтворення конкурентами ключової компетенції веде до її знецінення.

Виділяють також наступні рівні компетенції [25]:

1) окремих індивідів (професійні компетенції);

2) ролей, що виконують члени компанії в проектних й інших групах у процесі господарської діяльності (рольові компетенції)

3) здійснення певних функцій у процесі виробництва та реалізації продукції (функціональні компетенції);

4) взаємопов’язаний набір навичок, здібностей та технологій, який забезпечує унікальність підприємства у певній галузі чи сфері та може застосовуватись у багатьох видах бізнесу (ключові компетенції).

Аналіз підходів до класифікації конкурентних переваг дає можливість зробити висновок, що найбільш прийнятною як з наукової, так і з практичної точки зору є класифікація конкурентних переваг фірми за шістьма критеріями: відношенням до системи (підприємства); сферою прояву; джерелами створення та можливістю імітації; тривалістю дії; місцем формування; видом ефекту, який отримує підприємство від реалізації переваги (табл. 1.1).

Таблиця 1.1. Класифікація конкурентних переваг підприємства [25]

| № | Ознака класифікації | Види переваг |

| Відношення до системи (підприємства) | зовнішні внутрішні | |

| Сфера прояву | Конкурентні переваги, що створюються у сферах: постачання НДДКР виробництва реалізації сервісу та експлуатації | |

| Джерела створення та можливість імітації | конкурентні переваги “низького рівня” конкурентні переваги “високого рівня” конкурентні переваги “найвищого рівня” | |

| Тривалість дії | стратегічні переваги тактичні переваги | |

| Місце формування | Переваги, які формуються: на робочому місці в окремому підрозділі в організації в цілому | |

| Вид ефекту, який отримує підприємство від реалізації переваги | Конкурентні переваги, які дозволяють отримати: Науково-технічний ефект економічний ефект соціальний ефект екологічний ефект |

Запропонована класифікація охоплює більшість конкурентних переваг, які можуть бути сформовані на конкретному підприємстві. Для конкретного підприємства суттєве практичне значення має поділ конкурентних переваг за джерелами створення та стійкістю до конкурентного копіювання переваг:

1. “низького рівня”, які можуть бути легко досягнуті чи скопійовані конкурентами (використання дешевої робочої сили, забезпеченість широким спектром сировинних ресурсів тощо). Ці переваги базуються на вартості чи доступності факторів виробництва і не гарантують стабільного положення на ринку;

2. “високого рівня”, які є наслідком цілеспрямованої діяльності підприємства, як правило, пов’язані зі значними витратами і важко піддаються копіюванню (сучасна патентована технологія; спеціалізовані програми відтворення робочої сили високої кваліфікації; висока репутація підприємства, заснована на активній маркетинговій діяльності; наявність розгалуженої збутової мережі та мережі технічного обслуговування);

3. “найвищого рівня”, до яких відноситься постійна модернізація виробництва і видів діяльності, що супроводжується виснаженням конкурента, якщо він їх і досягає.

Крім характеру джерела конкурентної переваги на її стійкість впливає також кількість таких джерел. Чим складнішим і численнішим є набір джерел певної переваги фірми над конкурентами, тим менша імовірність копіювання та тривалішим буде термін відставання конкурентів. Визначальну роль відіграє також постійна модернізація всіх сфер діяльності підприємства, від поповнення та вдосконалення інструментарію маркетингових досліджень попиту до рівня якості та комплексності після-продажного обслуговування клієнтів. Тобто для збереження переваг потрібні зміни, вдосконалення, нововведення.

1.4 Основні методи та види економічного аналізу участі підприємства у зовнішньоекономічних зв’язках

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному вираженні, а також про витрати та доходи, пов'язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав.

Визначення економічної ефективності та ефекту експортної діяльності підприємства доцільно проводити в наступній послідовності [27]:

1. розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

2. розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

3. розрахунок економічного ефекту товару;

4. розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

а) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

б) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

в) спосіб оплати за товар комерційний кредит.

1. Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

В ек. б. ц = В ек.в, (1.1)

де В ек.б.ц. беззбиткова експортна ціна товару, грн.;

В ек.в повні витрати на експорт товару (витрати, пов'язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.

В ек.б.ц1 = В ек.з. : k в.е. (1.2)

де В ек.б.ц1 – беззбиткова ринкова ціна, грн.;

k в.е. –курс валюти за даними Національного банку України на розрахункову дату, грн./ вал. од.

В ек.б.ц.2 = В ек.з. : ( k в.е x k кр. ) (1.3)

де В ек. б. ц 2 беззбиткова експортна ціна товару, грн.;

k кр коефіцієнт кредитного впливу.

Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнту впливу та розраховується за формулою:

k кр = ( В ек.т. * Р * t ) : (1+Р н) (1.4)

де k кр коефіцієнт кредитного впливу;

В ек. т експортна ціна товару, грн.;

Р розмір комерційного кредиту (авансу), %;

t термін надання комерційного кредиту (авансу), рік;

Рн розмір додаткового прибутку.

Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторговельними операторами для реалізації міжнародних угод, пов'язаних із купівлею-продажем машин і устаткування.

2. Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснювати з врахуванням наведених умов за наступними формулами:

В max ек = В ек. т (1.5)

де В mах ек максимально допустимі повні витрати підприємства на експорт товару, грн.

В max ек 1 = В ек.т x k в.е (1.6)

де В mах ек 1 максимально допустимі повні витрати підприємства на експорт товару, грн.

B max ек2 = В ек.т х k в.е. x k кр. (1.7)

де В max ек2 максимально допустимі повні витрати підприємства на експорт товару, грн.

Якщо В max ек2 (В max ек1, В max ек2 ) > В ек.т, то експорт обраного в даному випадку товару для підприємства є економічно недоцільним.

3. Розрахунок економічного ефекту експорту товару необхідно проводити за формулами:

Е ек.п = В ек.т В ек.в, (1.8)

де Е ек. п економічний ефект експорту товару, грн.;

В ек. т виручка від експорту товару, грн.;

В ек. в повні витрати підприємства на експорт товару, грн.;

Е ек. п 1 = В ек. т В ек. в = (В ек.г + В в.) — В ек. в (1.9)

де Е ек. п 1 економічний ефект експорт товару, грн.

В ек. т= В ек.г + В в , (1.10)

де В ек. г гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.;

В в гривнева виручка від обов'язкового продажу валюти, грн.

Е ек.п2 = (В ск.г+В в) х k кр В ек.в, (1.11)

де Е ек. п 2 економічний ефект експорту товару, грн.

Якщо Е ек.п (Е ек.п1, Е ек.п2) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва.

4. Розрахунок економічної ефективності експорту товару необхідно проводити за формулами:

ЕЕ ск. п = В ек. т : В ек. в, (1.12)

де ЕЕ ек. п економічна ефективність експорту.

ЕЕ ек.п1 = (В ек.г + В в) : В ек.в, (1.13)

де Е ек. п 1 економічна ефективність експорту.

ЕЕ ек.пЕ ек.п2 = (В ек.г + В в) х k кр : В ек., (1.14)

де Е ек. п 2 економічна ефективність експорту.

Е ек. п 3 = О ек.т : С ек. т, (1.15)

де Е ек.п3 економічна ефективність експорту;

О ек.т обсяг експортних товарів у внутрішніх середньорічних цінах, тис. грн.;

С ек. т виробнича собівартість експортних товарів, тис. грн.

ЕЕ ек.г. = ( В ек.г. + В в – В ) х 100 х ( В ек.г. + В в. ) (1.16)

В ек.г. + В в. К ек.т.

де Е ек. п 4 економічна ефективність експорту, %;

К ек. т середньорічна вартість основного та оборотного капіталів при виробництві експортної продукції, тис. грн.

На підставі показників, які визначаються за формулами (1.11.16), можна зробити наступні висновки про економічну ефективність експорту:

1. Е ек. п (Е ек.п1 , Е ек. п 2), ЕЕ ек. п (ЕЕ ек. п 1, ЕЕ ек. п 2), ЕЕ ек. п 3 > ЕЕ ек. п 4 доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму Е ек. п (Е ек. п 1, Е ек. п 2) та за умови ЕЕ ек. п (ЕЕ ек.п1, ЕЕ ек. п 2) > Е ек. п 3;

якщо Е ек. п (Е ек. п 1, Е ек. п 2) > 1, а Е ек. п (Е ек.п 1, Е ек. п 2) > ЕЕ ек. п 3, то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту;

ЕЕ ек.п 4 свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (1.16) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек. п 4, тим вигідніше експорт відповідних товарів.

Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обґрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період.

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев