Навигация

Анализ рентабельности продукции

40751

знак

10

таблиц

0

изображений

1.2.3 Анализ рентабельности продукции

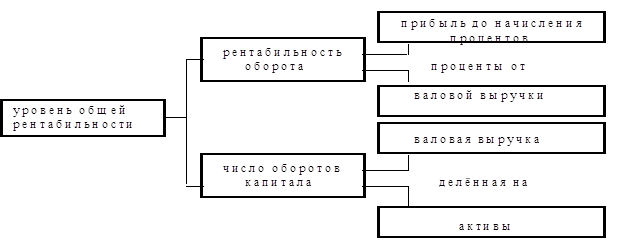

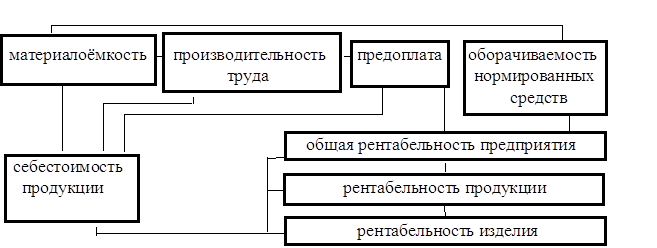

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию. Например:

![]() . (20)

. (20)

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения как по общему объему продукции, так и по отдельным их видам.

Для характеристики рентабельности реализованной продукции (RРП) прибыль от реализации (ПРП) делят на полную себестоимость реализованной продукции (СРП):

![]() . (21)

. (21)

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение[7].

Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж (RРП). Он определяется отношением чистой прибыли (ЧП) или прибыли от реализации (ПРП) к сумме выручки от реализации (ВРП):

![]() . (22)

. (22)

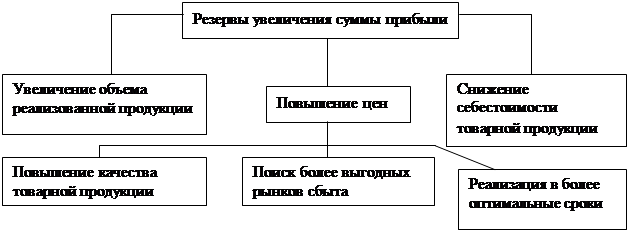

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам[12].

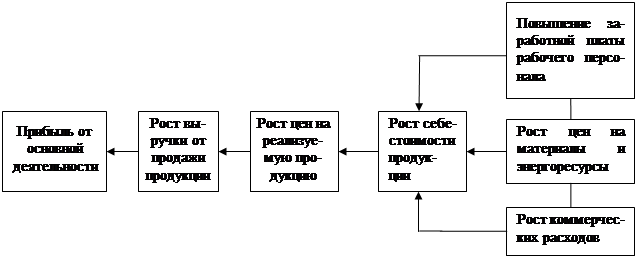

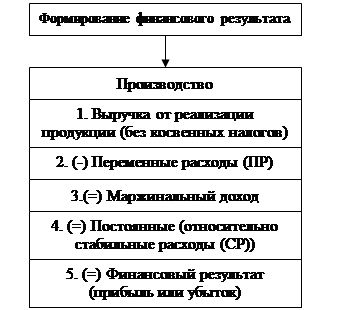

Исходя из приведенной формулы расчета рентабельности продукции, можно определить влияние на ее изменение по сравнению с базисным периодом изменения цен на продукцию и изменения уровня себестоимости. Если представить прибыль от реализации как разницу между выручкой от реализации без НДС (ВРП) и полной себестоимостью реализованной продукции (СРП), то формула расчета рентабельности продаж будет выглядеть следующим образом:

![]() . (23)

. (23)

Изменение рентабельности продаж за счет изменения отпускных цен на реализованную продукцию определяется по формуле:

(24)

(24)

Влияние фактора изменения себестоимости на рентабельность продаж составит:

(25)

(25)

Общее изменение рентабельности продаж по сравнению с базисным периодом должно быть равно сумме влияния перечисленных двух факторов, т.е.:

![]() (26)

(26)

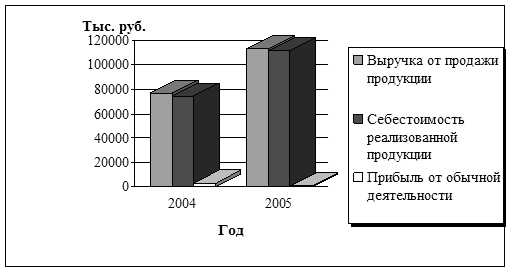

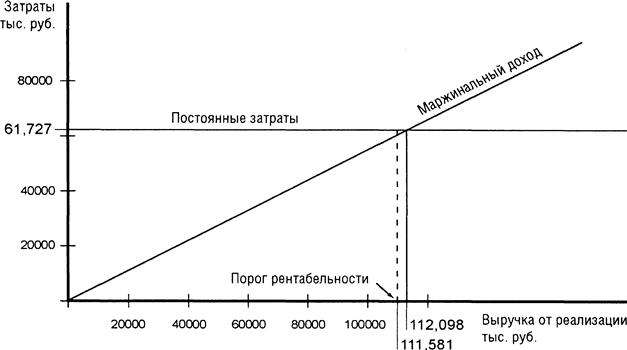

2. Анализ рентабельности на ОАО «Уфимский Хлебозавод №7»

2.1 Общая характеристика предприятия

ОАО «Уфимский Хлебозавод №7».

Отраслевая принадлежность – хлебопекарная.

Юридический адрес – РБ, 450027 г. Уфа, ул. Индустриальное шоссе – 28

Форма собственности – собственность субъектов Федерации.

Доля государственной собственности – 49%

Доля ОАО «Уфимский Хлеб» -2 акции

Доля физических лиц – 51%

Организационно-правовая форма – Открытое Акционерное общество.

Руководитель предприятия – Сафаров Айрат Талгатович.

Главный бухгалтер – Михеева Валентина Витальевна.

Главный инженер – Губаев Фаниль Рашитович.

Зав, производством – Хаванова Наталья Егоровна

Наличие подъездных путей – автомобильный транспорт.

Дочерних предприятий нет.

Основной вид деятельности – хлебопечение.

Прочие виды деятельности:

Торговля хлебобулочными изделиями:

– магазин «Горячий хлеб», расположенный на территории завода, 2 киоска на ТСК «Военкомат».

Полное фирменное наименование Общества – открытое акционерное общество «Уфимский Хлебозавод №7», сокращенное фирменное наименование Общества – ОАО «Уфимский Хлебозавод №7». Место нахождения Общества: РБ, г. Уфа, ул. Индустриальное шоссе, 28.

Открытое акционерное общество «Уфимский Хлебозавод №7», именуемое в дальнейшем «Общество», создано в соответствии с Федеральным законом от 26 декабря 1995 г. №208 – ФЗ «Об акционерных обществах» и на основании Закона Республики Башкортостан «О программе приватизации государственного и муниципального имущества в Республике Башкортостан на 1998 год».

Общество является юридическим лицом, правопреемником Государственного предприятия «Уфимский Хлебозавод №7» в отношении прав и обязанностей, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Основной целью деятельности Общества является извлечение прибыли. Основными видами деятельности Общества являются:

– производство и реализация хлебобулочных и кондитерских изделий;

– организация торгово-посреднической и закупочной деятельности;

– автоуслуги по доставке хлебобулочных изделий в торговую сеть согласно договоров.

Имущество Общества составляют активы приватизированного государственного предприятия «Уфимский Хлебозавод №7» (основные фонды, оборотные средства), полученные Обществом в результате хозяйственной деятельности, иные источники, не запрещенные законодательством. Имущество Общества может использоваться им в качестве обеспечения по всем видам своих обязательств, включая привлечение заемных средств. В качестве обеспечения обязательств Общества могут также служить принадлежащие ему имущественные права и иное имущество, приобретенное Обществом по другим основаниям, допускаемым действующим законодательством[21].

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов и составляет 1960671 (один миллион девятьсот шестьдесят тысяч шестьсот семьдесят один) рубль. Уставный капитал Общества состоит из обыкновенных акций в количестве 1960671 (один миллион девятьсот шестьдесят тысяч шестьсот семьдесят один) штук, номинальной стоимостью 1 (один) рубль каждая. Права по объявленным акциям те же, что и по размещенным обыкновенным акциям. Все акции являются именными, форма выпуска бездокументарная.

Уставный капитал Общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Прибыль Общества подлежит налогообложению в порядке, предусмотренном действующим законодательством Российской Федерации и Республики Башкортостан. Прибыль, остающаяся у Общества после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется Обществом самостоятельно. Для обеспечения обязательств Общества, его производственного и социального развития из чистой прибыли создается резервный фонд.

Резервный фонд формируется в размере пять процентов уставного капитала Общества. Он предназначен для покрытия убытков Общества, а также для погашения облигаций Общества и выкупа акций Общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Высшим органом управления Общества является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров. Годовое общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. На годовом общем собрании акционеров должны решаться вопросы об избрании Совета директоров, ревизионной комиссии Общества, утверждении аудитора Общества.

Похожие работы

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... на 28,6 %. Данное увеличение цены не позволило перекрыть снижение рентабельности продаж связанное с ростом затрат и в итоге предприятие и снизило рентабельность продаж на 2,6 %. АНАЛИЗ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Поэтому, наряду с рассмотренными ...

... Наблюдается так же динамика снижения долгосрочных займов у других организаций на 10,1% в 2007 г. и на 16,7% в 2008 г. Далее рассмотрим основные показатели рентабельности собственного и заемного капитала ОАО «Горизонт». В процессе анализа рассмотрим рентабельность: – собственного основного и оборотного капитала (собственного); – собственного основного и оборотного и долгосрочного заемного ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

0 комментариев