Навигация

Анализ факторов и резервов увеличения объема производства и реализации продукции

42694

знака

11

таблиц

9

изображений

2.5 Анализ факторов и резервов увеличения объема производства и реализации продукции

Существует два варианта методики анализа реализации продукции. Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

![]()

отсюда

![]()

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

![]()

отсюда ![]()

где ![]() ,

,![]() - соответственно остатки готовой продукции на складах на начало и конец периода;

- соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

![]() ,

, ![]() - остатки отгруженной продукции на начало и конец периода.

- остатки отгруженной продукции на начало и конец периода.

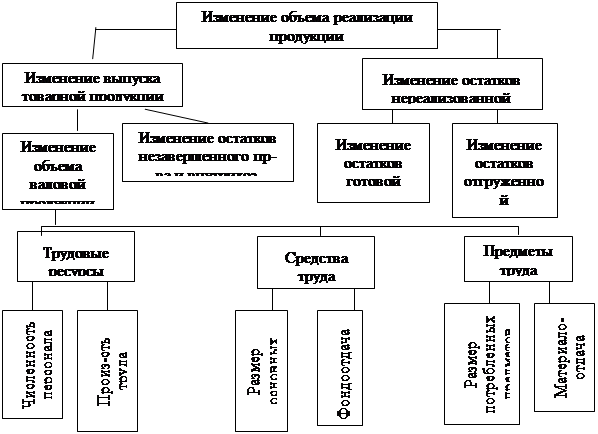

На схеме 3. отражаются параметры за счет которых возможно изменение объема реализации продукции. Расчет влияния этих факторов на объем реалии-зации продукции производится при сравнении фактических уровней факторных показателей с плановыми и вычислении абсолютных и относительных прирос-тов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 11.). План реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, которые

Рис. 3. Схема факторной системы объема реализации продукции

Таблица 11.

Анализ факторов изменения объема реализации продукции

| Показатель | Сумма в плановых ценах, млн. руб. | ||

| план | факт | +, - | |

| Остаток готовой продукции на начало года | 1700 | 1700 | — |

| Выпуск товарной продукции | 93000 | 98000 | +5000 |

| Остаток готовой продукции на конец года | 2150 | 3170 | +1020 |

| Отгрузка продукции за год ( п.1+п.2-п.З ) | 92550 | 96530 | +3980 |

| Остаток товаров, отгруженных покупателям: на начало года на конец года | 4150 4900 | 4250 6950 | +100 +2050 |

| Реализация продукции (п.4+п.5.1-п.5.2) | 91800 | 93830 | +2030 |

отгружены покупателям на начало года. Увеличение остатков готовой продукции на складах, рост остатков отгруженных товаров на конец года, оплата за которые не поступила на расчетный счет предприятия отрицательно влияют на объем продаж. При анализе нужно выяснить причины несвоевременной оплаты продукции покупателями, образования сверхплановых остатков на складах, и разработать мероприятия по увеличению реализации продукции.

Факторы определяющие объем производства продукции можно разделить на три группы:

Øобеспеченность предприятия основными производственными фондами и эффективность их использования: ВП = ОПФ х ФО,

РП = ОПФ х ФО х Дв,

Øобеспеченность предприятия трудовыми ресурсами и эффективность их использования: ВП = ЧР х ГВ,

РП = ЧР х ГВ х Дв,

обеспеченность производства сырьем и материалами и эффективность их использования: ВП = МЗ х МО,

РП = МЗ х МО х Дв,

где Дв ~ доля реализованной продукции в общем объеме валовой продукции.

Расчет влияния этих факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Можно установить влияние факторов на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производствен-ных фондов и фактическую сумму потребленных материальных ресурсов:

![]() (1.20)

(1.20)

![]() (1.21)

(1.21)

![]() (1.22)

(1.22)

![]() (1.23)

(1.23)

![]() (1.24)

(1.24)

![]() (1.25)

(1.25)

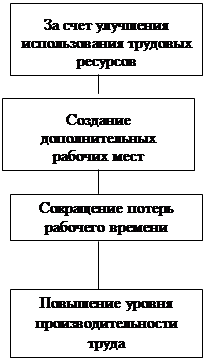

На рис.4. показаны основные источники резервов увеличения выпуска и реализации продукции.

| |||||||||

|  |  | |||||||

| |||||||||

Рис. 4. Источники резервов увеличения объема и реализации продукции

Определение величины резервов по первой группе производится следующим образом: ![]() (1.26)

(1.26)

![]() (1.27)

(1.27)

![]() (1.28)

(1.28)

где ![]() ,

,![]() ,

,![]() - резерв роста валовой продукции за счет создания новых рабочих мест, увеличения фонда рабочего времени;

- резерв роста валовой продукции за счет создания новых рабочих мест, увеличения фонда рабочего времени;

РКР - резерв увеличения количества рабочих мест;

РФРВ - резерв увеличения фонда рабочего времени за счет сокращения потерь по вине предприятия;

![]() - фонд рабочего времени с учетом выявленных резервов его роста;

- фонд рабочего времени с учетом выявленных резервов его роста;

РЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, организации производства и рабочей силы;

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования, времени его работы и выпуска продукции за один машино-час рассчитываются по формуле:

![]() (1.29)

(1.29)

![]() (1.30)

(1.30)

![]() , (1.31)

, (1.31)

где РК - численность оборудования;

РТ - время работы;

РЧВ – выпуск продукции за один машино-час

По следующей группе резервы увеличения выпуска продукции исчисляются:

1.) дополнительное количество i -го материала разделить на норму его расхода на единицу i-го вида продукции и умножить на плановую цену единицы продукции. Потом результаты суммируются по всем видам продукции:

![]() (1.32)

(1.32)

2.) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

![]() (1.33)

(1.33)

3.) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

![]() (1.34)

(1.34)

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции (табл. 12).

Таблица 12.

Резервы увеличения выпуска продукции

| Источник резервов | Резервы увеличения выпуска продукции за счет | ||

| трудовых ресурсов | средств труда | предметов труда | |

| Увеличение количества ресурсов Более полное использование рабочего времени Повышение производительности труда Сокращение сверхплан. отходов сырья и мат-ов Снижение норм расхода сырья и материалов | - 5178 705 - - | - 8125 - - - | 2275 - - 415 1820 |

| Итого | 5883 | 8125 | 4510 |

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв по одной из групп не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов. На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 4510 млн. руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов на сумму 2242 млн руб. (8125-5883), по материальным ресурсам на сумму 3615 млн руб. (8125-4510).

При определении резервов увеличения реализации продукции необходимо учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. Следует учитывать спрос на продукцию и реальную возможность ее реализации.

Заключение

В данной курсовой работе проведен анализ объемов производства и реализации продукции. В части II на примере предприятия ООО «…» показаны методы исследования анализа объема производства и реализации продукции. Объём производства и объём реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объёму производства продукции, он же определяет объём продаж. И по мере насыщения рынка и усиления конкуренции возможный объем продаж является основной разработки производственной программы. Предприятию нужно производить только те товары и в таком объеме, которые оно может реализовать.

Объем производства с 2007 года по 2009 год увеличился на 53,2%, а объем продаж на 42,05%. Можно сказать, что ООО «Смарт» имеет постоянных покупателей, хорошо налажено производство. Но у предприятия проблемы в маркетинговой сфере, т.к. в 2008 году не удержало превышение объемов продаж над объемом производства товаров. За июнь месяц 2009 года недопоставлено продукции по договорам на сумму 800 млн. руб., или на 10 %, а в целом за год - на 5 %, а это несет уменьшение прибыли, предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

План производства был перевыполнен на 102,7 % по всем видам продукции и запланированная структура не изменилась, общий объем производства в ценах плана составил 98 500 млн. руб. При фактической структуре он выше на 2450 млн. руб., увеличилась доля более дорогой продукции. Одним из важных показателей деятельности промышленных предприятий является качество продукции. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению прибыли не только за счет объема продаж, но и более высоких цен. Выполнение плана по качеству – 108,48 %. Потери от брака: 500+80-150-10=420 тыс. руб.

Ритмичность – это равномерный выпуск и отгрузка продукции в соответствии с графиком, предусмотренным планом. Ритмичная работа является условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели. Коэффициент вариации составляет 0,089, следовательно, выпуск продукции по декадам отклоняется от графика в среднем на 8,9 %. Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 4510 млн. руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов на сумму 2242 млн. руб., по материальным ресурсам на сумму 3615 млн. руб.

По результатам анализа можно внести следующие предложения:

-наладить работу в маркетинговой сфере для выполнения договорных обязательств в полном объеме;

-выпуск и отгрузка продукции должны быть ритмичными, потому что от этого зависит выполнение плана по объему производства и реализации продукции;

-кадровая служба должна принимать на работу людей с высокой квалифика-цией, увеличить штат работников за счет привлечения молодых специалистов, и это увеличит показатели объема производства и реализации продукции. А так же руководство предприятия ООО «…» сможет помочь в продвижении государственной программы по привлечению молодых специалистов к работе.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации от 18.12.2006 N 230-ФЗ (принят ГД ФС РФ 24.11.2006)

2. Налоговый кодекс Российской Федерации, часть первая от 31 июля 1998 г. №146-ФЗ; часть вторая от 5 августа 2000 г. №117-ФЗ.

3. Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ).

4. Федеральный закон «О бухгалтерском учёте» от 21 ноября 1996 года №129-ФЗ ( в. ред. От 03 ноября 2006г.)// СПС Гарант

5. Об обществах с ограниченной ответственностью: Федеральный закон от 14 января 1998г. №14-ФЗ ( в ред. от 18 декабря 2006г.).

6. Новый план счетов бухгалтерского учета: 5-изд., доп. Спб.: ИД Герда, 2007.-155 с.

7. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 584с.

8. Баканов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: -2-е изд.– М.: Финансы и статистика, 2007. - 656 с.

9. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта. Учеб. пособие.- М.: ИНФРА-М, 2008. – 240 с.

10. Басовский Л. Е. Теория экономического анализа: Учеб. Пособие для экон. спец. вузов. – М.: ИНФРА-М, 2007. – 222 с.

11. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. Серия "Высшее образование".- М.: ИНФРА-М, 2007. - 215 с.

12. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: "Дело и Сервис", 2006. - 304 с.

13. Завьялова З. М. Теория экономического анализа: Курс лекций.– М.: Финансы и статистика, 2007. – 192 с.

14. Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник для вузов / В. В. Ковалев, О. Н. Волкова. – М.: Проспект, 2006. – 424 с.

15. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2007. – 336 с.

16. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс для вузов. – М.: ИНФРА-М, 2006. – 288 с.

17. Суздальцева Л.П. Экономический анализ деятельности фирм (Анализ производственного потенциала фирмы): Учебно-методическое пособие. – М.:МГИУ, 2007. – 74 с.

18. Суханов С. Стратегический анализ — практическая методология. Сайт www.gaap.ru, 2004. (http://www.gaap.ru/biblio/management/strategic/053.asp).

19. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

Похожие работы

... , подтверждая уровень качества. 1.5. Методика анализа ритмичности работы предприятия При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для крупносерийного или массового производства разрабатываются графики равномерного выпуска ...

... чем в 96 и 97гг. Но дать оценку прибыльности предприятия лишь по изменению данной величины невозможно. Необходимо оценить величину валовой прибыли (то есть выручку от реализации за вычетом общих издержек производства). Валовая прибыль предприятия ООО "Втормет" за 1996-1998гг. тыс.руб. Показатель Годы 1996 1997 1998 Общая выручка 3700 2840 2130 Полная себестоимость 3250 2420 1630 ...

... макаронных изделий в полиэтиленовые пакеты весом 400 грамм. ООО «АБДУЛИНСКИЙ ЭЛЕВАТОР» является юридическим лицом и действует на основании Устава и законодательства Российской Федерации. Место нахождения: Оренбургская область, г. Абдулино, ул.Советская, 17. 2.2 Анализ динамики производства и реализации готовой продукции Объем производства и реализации продукции являются взаимозависимыми ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

0 комментариев