Сучасний стан та проблеми розвитку маркетингу на вітчизняних підприємствах

Природно-економічна характеристика підприємства

Аналіз виробництва та собівартості продукції господарства

Аналіз складу та динаміка виручки від реалізації продукції

Маркетингова оцінка потенціалу підприємства

Маркетингове дослідження ринку сільськогосподарської продукції

Проектування організаційної структури служби маркетингу на підприємстві

Організація охорони праці на підприємстві

Навигация

Аналіз складу та динаміка виручки від реалізації продукції

Вдосконалення маркетингової діяльності

120698

знаков

34

таблицы

10

изображений

2.3 Аналіз складу та динаміка виручки від реалізації продукції

Виручка від реалізації продукції залежить від впливу таких чинників:

1). Обсяг реалізованої продукції;

2). Реалізаційна ціна;

3). Структура реалізованої продукції.

Проаналізуємо динаміку від реалізації продукції згідно даних таблиці 2.12, з яких видно, що у 2004 році в основному зросли реалізаційні ціни на продукцію, що пояснюється інфляцією та ситуацією на ринку. Щодо обсягів реалізації можна зробити висновки, що у рослинництві вони по основним видам продукції зменшилися. В 2004році в порівнянні з 2000 роком, наприклад, зменшилась виручка від реалізації зернових на 4,53% , проте виручка від реалізації кукурудзи збільшилася в 2,7 рази за рахунок збільшення обсягу реалізації в 3,1 рази. Виручка від реалізації соняшнику зросла в 2,35 рази за рахунок збільшення реалізаційної ціни в 2,62 рази. . Взагалі, обсяг виручки від реалізації продукції рослинництва зріс на 40,1%.

З продукції тваринництві в господарстві в звітному році виробляється та реалізовується тільки мед і складає 5 тис.грн. За рахунок цього зменшилася виручка від реалізації всього по господарству на 32,5 %.

Більш наглядніше динаміку виручки від реалізації представлено на рисунку 2.1

Рис. 2.7 – Динаміка виручки від реалізації в ТОВ АФ «імені Мічуріна»

Таблиця 2.11

Динаміка виручки від реалізації продукції ТОВ АФ «імені Мічуріна»

| Види продукції | 2000 | 2001 | 2002 | 2003 | 2004 | 2004 в % 2000 | |||||||||||||

| Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка т грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис грн. | Кількість, ц | Ціна 1 ц. грн. | Виручка тис. грн. |

| |

| Зерно та бобові | 19101 | 30,4 | 581 | 12986 | 33,2 | 432 | 32437 | 22,8 | 740 | 196 | 40,23 | 96 | 17083 | 32,5 | 555 | 89,4 | 173,4 | 95,5 |

|

| Кукурудза на зерно | 649 | 41,6 | 27 | 4660 | 32,6 | 152 | 17579 | 24,7 | 434 | 20 | 50 | 1 | 2018 | 36,7 | 74 | 310,9 | 88,2 | 274 |

|

| Соняшник | 5151 | 51,8 | 266,8 | 5635 | 55,2 | 311 | 9097 | 73,9 | 673 | 8288 | 69,9 | 580 | 4623 | 135,8 | 628 | 89.7 | 262,2 | 235,4 |

|

| Інша продукція рослинництва | х | х | 31 | Х | х | 28 | Х | х | 117 | х | х | 294 | х | х | 103 | Х | х | 332,3 |

|

| Разом по рослинництву | х | х | 922 | х | х | 910 | х | х | 1684 | х | х | 1021 | х | х | 1292 | х | х | 140,1 |

|

| М’ясо ВРХ | 1647 | 274,4 | 452 | 1365 | 299,6 | 409 | 734 | 297 | 218 | 1070 | 277,5 | 297 | - | - | - | - | - | - |

|

| Молоко | 7966 | 56,9 | 454 | 4254 | 57,1 | 243 | 1128 | 59,4 | 67 | 710 | 62 | 44 | - | - | - | - | - | - |

|

| мед | - | - | - | - | - | - | - | - | - | - | - | - | 7 | 714,3 | 5 | - | - | - |

|

| Інша продукція тваринництва | х | х | - | х | х | 265 | х | х | 118 | х | х | 61 | - | - | - | - | - | - |

|

| Разом по тваринництву | Х | Х | 910 | Х | Х | 917 | Х | Х | 403 | Х | Х | 402 | Х | Х | 5 | Х | Х | 0,5 |

|

| Промислова продукція | Х | Х | 27 | Х | Х | 26 | Х | Х | 54 | Х | Х | 39 | Х | Х | 69 | Х | Х | 255,6 |

|

| Інша продукція | Х | Х | 190 | Х | Х | 375 | Х | Х | 819 | Х | Х | 137 | Х | Х | - | Х | Х | - |

|

| ВСЬОГО | Х | Х | 2049,8 | Х | Х | 2228 | Х | Х | 2960 | Х | Х | 1599 | Х | Х | 1366 | Х | Х | 67,5 |

|

Таблиця 2.12

Вплив окремих факторів на зміну виторгу від реалізації

| Показники | Зерно | кукурудза | Соняшник | Всього |

| Кількість реалізованої продукції, ц | ||||

| а) 2000 р. | 19101 | 649 | 5151 | х |

| б) 2004 р. | 17083 | 2018 | 4623 | х |

| Середня ціна реалізації 1 ц, грн. | х | |||

| а) 2000 р. | 30,4 | 41,6 | 51,8 | х |

| б) 2004 р. | 32,5 | 36,7 | 135,8 | х |

| Виручка від реалізації, тис. грн. | ||||

| а) 2000 р. | 581 | 27 | 266,8 | 874,8 |

| умовний | 620,78 | 23,81 | 699,5 | 1344,09 |

| б) 2004 р. | 555 | 74 | 628 | 1257 |

| Відхилення, всього, грн. | -26 | 47 | 361,2 | 382,2 |

| у .т. ч.: за рахунок: | ||||

| - кількості продукції | -65,78 | 50,19 | -71,5 | -87,09 |

| - середньої ціни | 39,78 | -3,19 | 432,7 | 469,29 |

Проаналізувавши дані таблиці можна зробити висновок, що на зменшення виручки від реалізації зерна, в 2004 році, на 26 тис. грн. вплинули зменшення кількості реалізованої продукції, це призвело до зменшення виручки на 65,78 тис, хоча підвищення ціни й призвело до збільшення виучки на 39,78 тис. грн., проте це не вплинуло на загальний результат. На збільшення виручки від реалізації кукурудзи за період з 2000 по 2004 рік, навпаки, більше вплинуло кількість реалізованої продукції ніж ціна, що призвело до збільшення виручки на 50,19 тис. грн., а зменшення реалізаційної ціни зменшило виручку на 3,19 тис. грн.

Виручка від реалізації соняшнику збільшилась на 361,2 тис. грн. в 2004 році, по відношенню до 2000 року, це відбулось із-за збільшення реалізаційної ціни на 432,7 тис.грн, хоча зменшення кількості реалізаційної продукції призвело до зменшення виручки на 71,5 тис.грн.

В таблиці 2.13 проаналізуємо результати реалізації продукції в ТОВ АФ «імені Мічуріна»

Таблиця 2.13

Результати реалізації продукції

| Показники | 2000 | 2001 | 2002 | 2003 | 2004 | 2004 в % до 2000 |

| Виручка від реалізації продукції рослинництва, тис.грн. | 922,8 | 910 | 1684 | 1021 | 1292 | 140 |

| Собівартість реалізованої продукції, тис.грн. | 665,0 | 548 | 1480 | 857 | 1187 | 178,5 |

| Прибуток від реалізації, тис.грн. | 257,8 | 362 | 204 | 164 | 105 | 40,7 |

| Рентабельність продажу, % | 38,7 | 66,05 | 13,8 | 19,2 | 8,85 | - |

| Виручка від реалізації продукції тваринництва, тис.грн. | 910 | 917 | 403 | 402 | 5 | 0,5 |

|

| ||||||

| Собівартість реалізованої продукції, тис.грн. | 868 | 1088 | 576 | 550 | 6 | 0,7 |

| Прибуток від реалізації, тис.грн. | 42 | -171 | -173 | -148 | -1 | 43 |

| Рентабельність продажу, % | 4,8 | -15,7 | -30,0 | -26,9 | -20 | - |

| Виручка від реалізації продукції всього по підприємстау | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 |

| Собівартість реалізованої продукції, тис.грн. | 1765 | 1872 | 2722 | 1503 | 1293 | 73,3 |

| Прибуток від реалізації, тис.грн. | 584,8 | 356 | 240 | 96 | 73 | 12,5 |

| Рентабельність продажу, % | 33,1 | 19,0 | 8,8 | 6,4 | 5,6 | - |

З аналізу даних таблиці можна зробити висновок, що на протязі аналізованого періоду збільшилась виручка від реалізації та собівартість реалізованої продукції рослинництва на 40 % та 78,5 % . За рахунок збільшення собівартості продукції зменшується прибуток від реалізації на 59,3 %, відповідно зменшується рентабельність 38,7 %.

Виручка від реалізації продукції тваринництва в звітному році знизилася, так як господарство змінило спеціалізацію і займається виробництвом продукції рослинництва та меду, і становить в 2004 році 5тис.грн., в цьому ж році було отримано збитки від реалізації цієї продукції. Рівень рентабельності в звітному році становить -20 %, тоді як в 2000 році становила 4,8 %.

Загальна виручка від реалізації продукції підприємства зменшилася на 32,5 %, також скоротилась собівартість реалізованої продукції на 63,3 %. Рентабельність продажу по всій продукції підприємства в звітному році складає 5,6 %.

Проаналізувавши динаміку виручки та результати реалізації перейдемо до аналізу її складу, дані для якого наведені в таблиці 2.14.

Таблиця 2.14 Аналіз складу виручки від реалізації продукції| Канали реалізації | РОКИ | 2004 р. в % до | |||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2000 | 2003 | |

| По договорам, тис.грн. | 1281 | 1537 | 2131,2 | 620,4 | 622,8 | 48,6 | 100,4 |

| За готівку, тис.грн. | 481,5 | 505,7 | 665 | 890.5 | 703,5 | 146,1 | 79,0 |

| В рахунок паю, тис.грн. | 180,8 | 120,3 | 106,5 | 57,6 | 61,5 | 34,0 | 106,7 |

| В рахунок зарплати, тис.грн. | 106,5 | 65 | 57,3 | 30,5 | 21,8 | 20,5 | 71,5 |

| ВСЬОГО | 2049,8 | 2228 | 2960 | 1599 | 1366 | 66,6 | 85,4 |

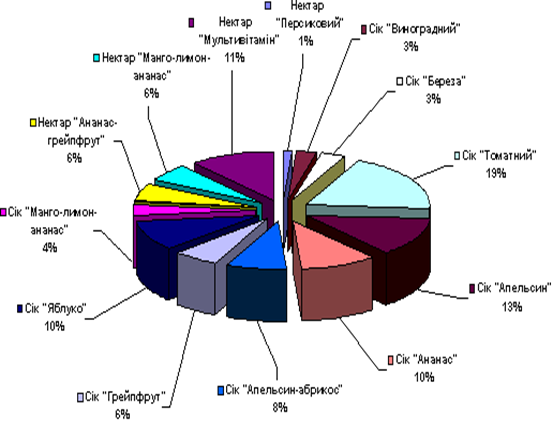

Аналізуючи склад виручки від реалізації можна зробити висновки, що виручка від реалізації має тенденцію до зниження з 2049,8 тис. грн. у 2000 р. до 1366 тис.грн. у 2004 році, тобто майже в 3,2 рази. Щодо складу виручки, то вона складається з виручки отриманої від організацій, з якими заключені договори. Вона домінувала до 2003 року, потім основна частина виручки почала поступати від реалізації продукції за готівку, тобто продаж оптовикам. Також в рахунок заробітної плати 2,6-5,2 %. В середньому питома вага виручки по договорах складає в період до 2003року 62-73%, а вже в період з 2003 до 2004 рр. складає лише 39-45%. Відповідно питома вага виручки за готівку складало в період з 2000 до 2003року 19-23%, а вже 2003- 2004 рр. ситуація змінилась, і питома вага дорівнювала 51-55%. Питома вага виручки в рахунок зарплати складає 2,6-5,2% від загальної питомої ваги. В період з 2002 до 2004 рр. виручка від рахунків паю складає 3,6-5,7%. Наглядно аналіз складу виручки від реалізації можна розглянути на рисунку 2.8

Рис.2.8 – Канали реалізації продукції в ТОВ «АФ імені Мічуріна»

Аналізуючи канали реалізації та виручку від них, можна зробити загальний висновок, що основну частину виручки за 2003-2004 рік складають вже ні кошти від заключених договорів, а кошти від продажу продукції за готівку, але ці контакти в основному одноразові, тому для більш стабільнішого розвитку ТОВ АФ імені «Мічуріна» слід звернути увагу не на цей канал реалізації, а на канал продаж продукції за договорами. Треба налагоджувати свої стосунки з різними фірмами та організаціями, так як вони є найбільш стабільнішими покупцями продукції, ніж одноразові контакти з оптовиками.

На основі проведеного аналізу, можна зробити висновок, що маркетингова діяльність на підприємстві проводиться на дуже низькому рівні, так як немає відповідної служби та кваліфікованих працівників.

В останні роки в господарстві простежується динаміка зниження прибутку, на це вплинули такі чинники, як зменшення обсягів виробництва продукції, відтак і її реалізація, а також нееквівалентність обміну щодо постачання товаровиробників енергетичними, основними фондами, мінеральними добривами, агрохімікатами тощо. Сумарний вплив зазначених чинників став причиною того, що рівень рентабельності підприємства недостатній для розширеного відтворення.

Така негативна тенденція у формуванні доходів може зумовити занепад економіки підприємства, а тому потрібні негайні заходи щодо її подолання.

Одним із заходів, який може суттєво підвищити прибутковість сільськогосподарського виробництва, є повніше використання потенційних можливостей збільшення доходів від реалізації продукції. Безперечно, головним перспективним напрямом стабілізації прибутковості підприємства є збільшення обсягів виробництва продукції, нарощування на цій основі продажу та виручки. Однак це потребує довготривалих та інвестиційноємних проектів, які теж треба здійснювати, оскільки без цього не можна очікувати кардинальних змін .

Але вже зараз можна призупинити зазначену негативну тенденцію у формуванні прибутку підприємства завдяки маркетинговим дослідженням ринку агарної продукції, адже їхня відсутність зумовлює те, що її реалізація здійснюється в останні роки при вкрай негативній кон’юнктурі. В результаті ціни реалізації продукції рослинництва і тваринництва почали знижуватися при одночасному підвищенні її собівартості.

Похожие работы

... усі ті слабкі сторони, котрі притаманні окремим підструктурам, що включені в єдину комбіновану структуру організації маркетингової діяльності підприємства. [7;5;26.]. Розглянувши всі види організації служби маркетингу і досліджуване нами підприємство, можна зробити висновок, що ТМ «Смак» працює за сигментной побудовою організації служби маркетингу, що веде до великих затрат коштів.Так як пі ...

... імені Володимира Даля Міністерства освіти і науки України, Луганськ, 2007. У дисертаційній роботі розглянуто теоретичні положення та розроблено практичні рекомендації щодо активізації маркетингової діяльності машинобудівного підприємства. Основні висновки та результати, які одержано в ході дослідження, зводяться до такого. Досліджено стан сучасних машинобудівних підприємств. Виявлено проблеми, ...

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... будуть покладені обов'язки з підготовки структури компанії і персоналу до реалізації маркетингової стратегії. РОЗДІЛ 4. РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ СИСТЕМОЮ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ І РОЗРАХУНОК ЇХНЬОГО ВПЛИВУ НА ВИРОБНИЧО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ КОМПАНІЇ 4.1. Основні напрямки вдосконалення управління маркетинговою діяльністю компанії «Юнівест Маркетинг» У попередніх розді ...

0 комментариев