Навигация

Анализ риска и страхование

43610

знаков

22

таблицы

3

изображения

9. Анализ риска и страхование

Глубина анализа рисковости бизнеса зависит от конкретного вида деятельности и величины проекта. Для средних проектов достаточен анализ риска с помощью экспертных оценок.

Рассмотрим возможные риски по сферам их возникновения и определим их вероятность для нашего проекта по 10-бальной шкале.

1) Финансово-экономические:

- неустойчивость спроса – 5 баллов;

- появление альтернативного продукта - 3;

- снижение цен конкурентами – 4;

- увеличение производства у конкурентов – 7;

- рост налогов – 6;

- снижение платежеспособности потребителей - 4;

- рост цен на сырье, материалы, перевозки – 3;

- зависимость от поставщиков – 2;

- недостаток оборотных средств – 2.

2) Социальные:

- трудности с набором квалифицированной рабочей силы – 1 балл;

- угроза забастовок- 0;

- недостаточных уровень заработной платы – 3;

- квалификация кадров – 2;

- социальная инфраструктура – 3;

- отношение местных властей – 2.

3) Технические:

- изношенность оборудования - 4 балла;

- нестабильность качества сырья – 2;

- недостаточная надежность технологий – 2;

- отсутствие резерва мощностей –1.

4) Экологические:

- вредность производства – 1 балл;

- проблемы складирования отходов – 0;

- вероятность залповых выбросов – 1;

- выбросы в атмосферу и сбросы в воду – 1;

- близость населенных пунктов – 5.

После анализа возможных рисков и выявления среди них наиболее существенных необходимо определить для каждого их них организационные меры по профилактике и нейтрализации.

Для нашего проекта считаем наиболее существенными финансово-экономические риски, обусловленные форс-мажорными обстоятельствами.

По характеру технологического процесса ОАО “Метма” относится к категории предприятий, которые не оказывают существенного влияния на состояние окружающих воздуха и почв.

Производство на данном предприятии экологически чистое. Вода потребляется только в хозяйственных целях. Источником водоснабжения служит действующая сеть водопровода на территории завода. Для канализации сточных вод существует коллектор и районная канализация. Электроэнергию получают по электросетям ТЭЦ-1.

Что касается ОАО “Метма”, отходы производства используются полностью различными организациями. Опил поставляют на кирпичный завод “Стройкерамика”. Стружку закупает птицефабрика и использует ее в качестве подстилки для птиц. Кусковые отходы частично идут на отопление и для производства технологической щепы.

10. Финансовый планДанный раздел бизнес-плана призван обобщить материалы предыдущих разделов и представить их в стоимостном выражении. Ценность результатов, полученных в данном разделе, в равной степени завит от полноты и достоверности исходных данных и от корректировки методов, используемых при оценке финансовой состоятельности бизнес-плана.

Разработка финансовых планов является важной составной частью внутрифирменного планирования, а также одним из основных средств контактов с внешней средой: поставщиками, потребителями, инвесторами.

Цель финансового плана – определить эффективность предлагаемого бизнеса, вида деятельности. Значение финансового планирования для внутренней среды организации определяется тем, что оно:

- облекает выработанные стратегические цели в форму конкретных финансовых показателей;

- устанавливает стандарты для организации финансовой информации;

- определяет границы затрат, необходимых для реализации всей совокупности планов фирмы;

- в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии.

Разработка бизнес-планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, кредиторами, инвесторами.

Далее представим планируемые формы отчетности предприятия по производству барабанов.

Составляющие финансового плана:

- план финансовых результатов (табл. 19);

- прогноз движения денежной наличности (табл. 20);

- проектный баланс (табл. 21);

- финансовые коэффициенты (табл. 22);

- анализ безубыточности.

Отчет о прибылях и убытках отражает процесс производства и сбыта деревянных барабанов за год с разбивкой по кварталам.

Таблица 19

План финансовых результатов (тыс. руб.)

| Показатели | Кварталы | Итого за год | |||

| 1 | 2 | 3 | 4 | ||

| 1. Выручка от реализации 2. НДС 3. Чистая выручка 4. Себестоимость - материальные затраты - затраты на оплату труда - социальные отчисления - амортизация - прочие затраты в т.ч. % по кредиту 5. Прибыль от реализации 6. Внереализационные расходы 7. Балансовая прибыль 8. Налог на прибыль 9. Чистая прибыль | 651,60 99,40 552,20 405,16 255,28 47,50 13,31 23,14 65,93 26,33 147,04 10,45 136,59 32,78 103,81 | 796,40 121,48 674,92 495,19 312,02 58,04 16,25 23,14 85,74 26,33 179,73 12,26 167,47 40,19 127,28 | 868,80 132,53 736,27 540,21 340,38 63,33 17,73 23,14 95,63 26,33 196,06 13,20 182,86 43,89 138,97 | 868,80 132,53 736,27 540,21 340,38 63,33 17,73 23,15 95,63 26,33 196,06 13,20 182,86 43,89 138,97 | 3185,60 485,94 2699,66 1980,72 1248,06 232,20 65,02 92,57 342,93 105,32 718,94 49,11 669,83 160,76 509,07 |

Налог на прибыль – 24% от балансовой прибыли.

Таким образом, предприятие планирует получить по итогам года чистую прибыль в сумме 509 тыс. руб.

Таблица 20

План движения денежных средств (тыс. руб.)

| Показатели | До начала произ-водства | Кварталы | Итого за год | |||

| 1 | 2 | 3 | 4 | |||

| Получение средств 1. Кредит 2. Выручка с НДС Итого получение средств | 554,3 554,3 | 651,60 651,60 | 796,40 796,40 | 868,80 868,80 | 868,80 868,80 | 3185,60 3185,60 |

| Расходование средств 1. Инвестиции в основные средства 2. Инвестиции в оборотные средства 3. Производственные издержки - материальные затраты - затраты на оплату труда - соц. отчисления - прочие затраты 4. Налоги 5. Погашение кредита - основной части - погашение % Итого расходование средств | 554,3 - | 355,70 255,29 47,50 13,31 39,60 142,63 26,33 - 26,33 524,66 | 445,72 312,02 58,04 16,25 59,41 173,93 26,33 - 26,33 645,98 | 490,74 340,38 63,33 17,73 69,30 189,62 26,33 - 26,33 706,69 | 490,74 340,38 63,33 17,73 69,30 189,62 580,63 554,30 26,33 1260,99 | 1782,90 1248,07 232,20 65,02 237,61 695,80 659,62 554,30 105,32 3138,32 |

| Сальдо - нарастающим итогом | 0 | 126,94 126,94 | 150,42 277,36 | 162,11 439,47 | -392,19 47,28 | 47,28 |

Проверка: сальдо денежных средств + кредит = чистая прибыль +амортизация

47,28 + 554,30 = 509,07 + 92,57

Таблица 21

Проектный баланс (тыс. руб.)

| Актив | Сумма | Пассив | Сумма |

| На начало периода | |||

| 1. Основные средства и иные внеоборотные активы Основные средства: - Первоначальная стоимость - износ - остаточная стоимость 2. Запасы и затраты 3. Денежные средства и расчеты 4. Прочие активы | 554,3 554,3 0 554,3 0 0 0 | 1. Источники заемных средств - Акционерный капитал - Нераспределенная прибыль 2. Расчеты и прочие пассивы - Долгосрочные кредиты - Краткосрочный кредит - Расчеты с кредиторами | 0 0 554,3 0 554,3 0 |

| Итого активов | 554,3 | Итого пассивов | 630 |

| На конец периода | |||

| 5. Основные средства и иные внеоборотные активы Основные средства: - Первоначальная стоимость - износ - остаточная стоимость 6. Запасы и затраты 7. Денежные средства и расчеты 8. Прочие активы | 461,73 554,30 92,57 461,73 0 0 0 | 3. Источники заемных средств - Акционерный капитал - Нераспределенная прибыль 4. Расчеты и прочие пассивы - Долгосрочные кредиты - Краткосрочный кредит - Расчеты с кредиторами | 0 96,39 0 0 0 365,34 |

| Итого активов | 461,73 | Итого пассивов | 461,73 |

Рассмотрим финансовые коэффициенты деятельности планируемого производства.

Таблица 22

Финансовые коэффициенты, %

| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год |

| 1. Коэффициент рентабельности валовой прибыли 2. Коэффициент рентабельности балансовой прибыли 3. Коэффициент рентабельности чистой прибыли 4. Коэффициент рентабельности основной деятельности | 22,58 20,98 15,94 33,71 | 22,57 21,03 15,98 33,82 | 22,57 21,05 16,00 33,85 | 22,57 21,05 16,00 33,85 | 22,57 21,02 15,98 33,82 |

Финансовые коэффициенты увеличиваются по кварталам периода планирования и отражают эффективность реализации данного проекта.

В бизнес-плане графически и аналитическим путем определяется также точка безубыточности (порог рентабельности).

Анализ безубыточности проводится в целях определения объема продаж, при котором предприятие покрывает свои расходы, не имея прибыли, но и не неся убытков (точка безубыточности или порог рентабельности). Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные, не зависящие от изменения объема производства продукции, и переменные, величина которых изменяется с ростом или сокращением объема производства.

Анализ безубыточности является универсальным методом финансового планирования. Суть метода в поиске точки нулевой прибыли, или точки безубыточности, которая означает, что валовой доход от продаж равен валовым издержкам:

Р х Q = F + V х Q, (2)

где Q – объем продаж;

Р – продажная цена без НДС (241,34 руб.);

F – величина постоянных издержек (34,95 х 11000 штук = 384450 руб.);

V – величина переменных издержек на единицу продукции (145,12 руб.).

F 384450

![]()

![]() Qб = = = 3996 штук барабанов (3)

Qб = = = 3996 штук барабанов (3)

Р – V 241,34 – 145,12

Мы получили такой объем продаж, начиная с которого продажная цена товара превышает издержки на его производство и реализацию.

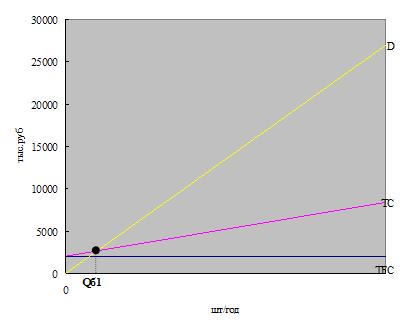

Графически точка безубыточности отражена на рис. 2.

![]() Q, тыс.руб.

Q, тыс.руб.

2500 Валовой доход

2250

2250

2002 Прибыль

1750 Валовые издержки

1500

1500

![]() 1250

ТБ V

1250

ТБ V

![]()

![]() 1000

1000

750

![]() 500 F

500 F

250

![]() N

N

1 2 3 4 5 6 7 8 9 10 11 тыс. шт.

Рис. 2. График безубыточности производства кабельных барабанов

Безубыточный объем производства равен 3996 штук барабанов, или в стоимостном измерении 964,39 тыс. руб.

Как показывает расчет, в 2009 году необходимо реализовать продукцию на сумму 2699,66 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю.

Qб 11000 - 3996

![]()

![]() = х 100 =

63,7% (4)

= х 100 =

63,7% (4)

Qпл 11000

Общая устойчивость проекта составляет 63,7%, что еще раз подтверждает выгодность производства кабельной продукции.

Рассчитаем показатели эффективности проекта.

1. Индекс доходности (ИД)

Чистая прибыль +амортизация

![]() ИД = (5)

ИД = (5)

Инвестиционные затраты (ИЗ)

ИД = (509,07 + 92,57)/ 554,3 = 1,085

2. Срок окупаемости проекта

554,3 / (509,07 + 92,57) х 12 месяцев = 11 месяцев

Как видно из таблицы 20, кредит окупается за 11 месяцев.

3. Рассчитаем чистую стоимость проекта (ЧС) как разность между суммой денежных поступлений (чистая прибыль +амортизация) и суммой инвестиционных затрат:

ЧС = (509,07 + 92,57) – 554,3 = 47,34 тыс. руб.

Проект можно признать эффективным, т.к. ЧС больше 0. В дальнейщем проект будет приносить предприятию прибыль.

11. Стратегия финансированияОбщая величина потребности в начальном капитале для осуществления проекта равна 554,3 тыс. рублей, что составляет значительную сумму, поэтому ее целесообразно потратить на приобретение оборудования и развертывание производства изделий, что принесет в будущем большую выгоду для предприятия, а также позволит увеличить прибыль от прочей операционной деятельности. Для финансирования данного проекта планируется использовать заемные денежные средства.

Финансирование бизнес-плана будет осуществляться посредством кредита, полученного в банке.

Сумма кредита 554,3 тыс. руб. под годовую ставку процента 19%. Кредит берется на покупку помещений и оборудования, необходимых для производства деревянных барабанов.

Данный кредит берется в коммерческом банке на год, проценты по кредиту выплачиваются ежеквартально (554,3 х 0,19 : 4 квартала = 26,33 тыс. руб.). Общая сумма выплаты процентов по кредиту составит 105,32 тыс. руб.

Основная сумма долга выплачивается в конце первого года работы цеха по производству кабельных барабанов.

Выводы и предложения

Таким образом, бизнес-план производства деревянных кабельных барабанов силами производственного предприятия ОАО «Метма», предложенный в данной работе можно считать эффективным.

Данным проектом предлагается на базе предприятия производить кабельную продукцию, пользующуюся спросом.

Продукция, предлагаемая к производству и реализации данным проектом, реализуется и используется на том же рынке сбыта, на котором ныне действует предприятие.

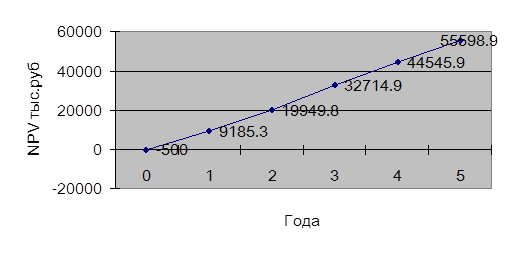

В результате расчета проекта получили, что сумма чистой прибыли за первый год реализации составит 509070 рублей. Величина чистого дохода, полученного в течение проекта, будет равна 47340 рублей, индекс доходности составит 1,085, срок окупаемости проекта 11 месяцев. Уровень всех интегральных показателей свидетельствует об эффективности проекта.

Проект рекомендуется к осуществлению на предприятии ОАО «Метма», что позволит расширить дополнительную деятельность по производству кабельных барабанов и увеличить прибыль от прочей реализации.

Бизнес-план, разработанный в работе, направлен на производство кабельных изделий для основного вида деятельности силами предприятия, что позволит повысить прибыль от прочей операционной деятельности, увеличить сумму денежных средств и, следовательно, улучшить эффективность функционирования предприятия.

Список литературы

1. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2005. – 285 с.

2. Бизнес-план. Методические материалы. / Под ред. Н.А.Колесниковой. – М.: Финансы и статистика, 2002. - 256 с.

3. Бизнес-планирование: Учебник/ Под ред. В.М.Попова и С.И.Ляпунова.-М: Финансы и статистика, 2004.- 672 с.

4. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план фирмы. Теория и практика.- М.: Ассоциация авторов и издателей «Тандем», Издательство «Экмос», 2005.-176 с.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие для вузов. – М.: Финансы и статистика, 2004. – 207с.

6. Пелих А.С. Бизнес-план или как организовать собственный бизнес. – М.: «Ось-89», 2006. – 96 с.

Похожие работы

... Двенадцатикратные Исходя из таблицы, наша фирма имеет неплохие шансы на получение положительного результата при реализации первых двух стратегий. 7. План производства Для организации проекта необходимы инвестиции в размере: 1. Линия по производству барабанов – 214000 руб. 2. Форма для рабочих – 20000 руб. 3. Первоначальные рекламные мероприятия – 100000 руб. 4. ...

я завершить в течение двух лет и вести в две очереди: 1-я очередь - строительство объектов по производству технического углерода, срок 1 год. 2-я очередь - строительство объектов по производству газообразного водорода (срок 2 года параллельно 1- ой очереди). Срок окупаемости капитальных затрат в фиксированных ценах составит 3.8 года от начала строительства. Финансирование - целевой кредит с ...

... 83%. Такое положение вещей позволяет сделать вывод о необходимости проведения технического перевооружения на карьерах ОАО «Олкон». Раздел 2. Разработка бизнес-плана направленного на повышение экономическая эффективность производства ферритовых стронциевых порошков на ОАО «Олкон» Глава 1. Расширение производства ферритовых стронциевых порошков 1.1. Предпосылки расширения производства Реальность ...

... и увеличения количества мини- мельниц необходимо дальнейшее изучение технологии получения муки. Поэтому тема дипломной работы посвящена изучению особенности получения муки на мини- мельнице ЗАО «Балаково- мука». 2. Анализ производства муки на ЗАО «Балаково- мука» Закрытое акционерное общество « Балаково- мука», занимается производством муки высшего и первого сортов. Предприятие находится в ...

0 комментариев