Навигация

Бюджетная политика Российской Федерации

48171

знак

4

таблицы

0

изображений

2. Бюджетная политика Российской Федерации

2.1 Сущность и типы бюджетной политики

Одним из важнейших направлений экономической политики государства является его финансовая политика, так как достичь успеха в построении сильного общества можно лишь при успехах в финансовой политике. Главной составной частью финансовой политики является бюджетная. Именно бюджетная политика, в которой отражаются интересы государства, его функции, требующие для решения поставленных задач бюджетных средств, во многом определяет экономический курс развития государства.

Бюджетная политика тесно связана с такими понятиями, как межбюджетные отношения, бюджетный потенциал, налоговое бремя. Как организационно-финансовая категория бюджетная политика представляет собой систему мер и действий органов власти в области управления бюджетным процессом на основе концепции развития бюджетных отношений в составе общей экономической политики, направленную на реализацию всех функций бюджета в целях достижения определенного на данном этапе экономического и социального эффекта.[9]

Бюджетная политика имеет свои субъекты и объект. Субъектами выступают государственные законодательные и исполнительные органы власти, разрабатывающие, утверждающие, контролирующие и исполняющие принятую бюджетную политику, а также непосредственные исполнители бюджетов всех уровней власти. Чаще всего под объектом бюджетной политики понимают в различных комбинациях бюджетно-налоговое законодательство, бюджетная система и бюджетный механизм. Однако некоторые авторы считают более правильным признать в качестве объекта бюджетной политики весь бюджетный процесс, включающий в себя бюджетно-налоговое право, бюджетную систему, систему бюджетов и бюджетный механизм. Каждый из этих элементов должен выполнять свои функции и задачи в рамках принятой бюджетной политики.

Бюджетная политика должна строиться на следующих принципах:[10]

· принцип объективности – отражение в бюджетной политике объективных процессов, происходящих в экономике;

· принцип преемственности – формирование бюджетной политики на предстоящий финансовый год с учетом задач и достижений предшествующего периода;

· принцип обязательности – бюджетная политика должна быть обязательной для исполнения;

· принцип гласности – открытость, прозрачность и подконтрольность бюджетных отношений на всех стадиях бюджетного процесса.

Бюджетную политику можно разделить на виды и формы реализации:

1. По масштабности и долговременности целей и задач различают стратегическую долговременную (от 3 и более лет) и тактическую бюджетную политику;

2. В зависимости от приоритетов бюджетной политики выделяют следующие типы:

- доходный тип характеризуется тем, что планирование, исполнение и организация бюджетов ведутся от доходов, под их объем подстраиваются бюджетные расходы и основные задачи.

- расходный тип основан на подчинении доходов бюджета его расходам.

- контрольно-регулирующий тип. Характерными чертами такого типа политики является чрезмерное регулирование экономики, государственных заказов, налоговыми льготами, расширение государственной собственности на сферы деятельности, традиционно занимаемые частным сектором.

- комбинированный тип направлен на обеспечение равновесного соотношения всех функций бюджета, интересов государства, налогоплательщиков, пользователей государственными услугами и общества в целом.

Между этими типами бюджетной политики сложно провести четкие границы. На практике проводимая государством бюджетная политика носит комбинированный, но не всегда равновесный характер.

3. В зависимости от стратегической направленности бюджетного регулирования различают стимулирующую и сдерживающую бюджетную политику.

4. По территориальному признаку можно выделить федеральную, региональную и местную бюджетную политику. Однако это деление является весьма условным, поскольку региональные и местные органы власти в России не наделены такими бюджетно-налоговыми полномочиями, позволяющие в полной мере проводить самостоятельную бюджетную политику.

5. По признаку предметной специализации можно выделить налоговую, социальную, инвестиционную и другие виды бюджетной политики.

Бюджетная политика РФ базируется на Бюджетном послании Президента России Федеральному собранию РФ, которое задает долго- и краткосрочные ориентиры бюджетной политики, согласованные с общими целями и задачами экономической политики государства.

2.2. Зависимость бюджетной политики от внешней конъюнктуры. Стабилизационный Фонд

Уже несколько лет в центре внимания находится вопрос о зависимости российской экономики от колебаний внешней среды и возникающих в связи с этим проблемах, т. к. проблема макроэкономической безопасности накладывает определенные ограничения на бюджетную политику.

Основным фактором нестабильности внешней среды являются резкие колебания мировых цен на экспортируемые нашей страной товары, и прежде всего цен на нефть. Отклонение от средних цен составляло в отдельные годы: для нефти – от -42 до +50%, для газа – от – 32% до +23%, для черных металлов – от -33 до +63%. В 2005 г. цены на нефть превысили средний уровень более чем вдвое, на газ – на 66%.[11]

Зависимость российской экономики от внешней среды определяется ее сырьевой ориентацией. В 2004–2005 гг. углеводороды и металлы обеспечивали более ¾ стоимости российского товарного экспорта, а доля налогов нефтегазового комплекса составила около 30% всех доходов бюджетной системы.[12]

Колебания экспортных цен на сырьевые товары приводят к нестабильности доходов бюджета, что требует частого пересмотра либо величины государственных расходов, либо налоговых ставок, либо размеров заимствований.

Кроме того, следует учитывать непредсказуемость изменения сырьевых цен. Из приведенной ниже таблицы будет видно, что фактические цены на нефть в последние годы не совпадали с прогнозами, использовавшимися при составлении бюджетов. Поэтому и основные макроэкономические показатели серьезно отклонялись от ожидаемых значений.

Существует налогово-бюджетная политика, сглаживающая внешние колебания. Она исходит из того, что внешняя среда воздействует на бюджетную политику путем влияния на бюджетные доходы. Ухудшение конъюнктуры приводит к замедлению роста экономики и снижению поступлений в бюджет. С другой стороны, доходы, связанные с благоприятной конъюнктурой, обычно подлежат повышенному налогообложению. Превышение фактических доходов над их стандартной величиной вследствие благоприятной конъюнктуры есть конъюнктурные доходы[13]. Соответственно, недобор доходов из-за неблагоприятной конъюнктуры – это конъюнктурные потери. При правильно выбранном базовом уровне за длительный период они должны в целом взаимно погашать друг друга.

Табл. 3. Прогнозные показатели, предусматриваемые законами о федеральном бюджете, и их фактические значения

| Показатели | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | |

| Цены на нефть, долл./барр. | прогноз | н/д | 19,0 | 21,0 | 23,5 | 21,5 | 22,0 | 26,0 |

| факт | 17,1 | 26,7 | 23,0 | 23,7 | 27,2 | 34,4 | 50,6 | |

| Инфляция, % | прогноз | 30,0 | 18,0 | 12,0 | 14,0 | 12,0 | 10,0 | 8,5 |

| факт | 36,5 | 20,2 | 18,6 | 15,1 | 12,0 | 11,7 | 10,9 | |

| Среднегодовой обменный курс, руб./долл. | прогноз | 21,5 | 32,0 | 30,0 | 31,5 | 34,0 | 31,3 | 30,2 |

| факт | 24,7 | 28,1 | 29,2 | 31,3 | 30,7 | 28,8 | 28,3 | |

| Доходы федерального бюджета | Отклонение от прогноза, % | 29 | 42 | 34 | 20 | 26 | 49 | 54 |

Степень изъятия КД в бюджет во многом определяется их природой. Так, система налогообложения нефтяной отрасли была ориентирована на все большее изъятие КД, возникающих в нефтяной отрасли. В то же время в других отраслях КД изымаются главным образом посредством налога на прибыль, т.е. в бюджет попадает значительно меньшая их доля. Нефтяная же отрасль обеспечивает 84% суммарных КД экономики и 91% КД бюджета.

Стандартным инструментом сглаживания расходов при колебаниях поступлений в бюджет служит контрциклическая долговая политика: увеличение заимствований в фазе спада и их уменьшение в фазе подъема. Проведение данной политики в России обеспечило сравнительно стабильный уровень государственных расходов, кроме того, к положительным результатам можно также отнести уменьшение государственного долга, что само по себе ускоряет экономический рост благодаря уменьшению рисков. Так, в России в 2000–2005 гг. отношение внешнего долга к экспорту уменьшилось с 209 до 33%, чему соответствует повышение темпов роста на 1,5–2,5%.

Для обеспечения устойчивости конъюнктурных расходов в 2004 г. был создан Стабилизационный Фонд[14]. СФ определяется как «часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой».[15] Формирование СФ происходило из двух источников: доходов, образуемых за счет превышения фактических цен на нефть над базовой и остатков средств федерального бюджета на начало соответствующего года. Однако СФ не выполнял одну из своих задач – стабилизация уровня жизни в стране. В России отмечается большой разрыв между уровнем производства на душу населения и качеством жизни, т.е. уровень жизни существенно ниже потенциально возможного.

В настоящее время в Бюджетном послании Президента России Федеральному собранию для обеспечения устойчивости бюджетных расходов независимо от конъюнктурных сырьевых цен предусматривается преобразование СФ в Резервный Фонд и Фонд будущих поколений.[16]

Резервный Фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.[17] Резервный Фонд формируется за счет нефтегазовых доходов федерального бюджета и доходов от управления Резервным Фондом.

Фонд будущих поколений должен аккумулировать доходы от нефти и газа, которые образуются в результате превышения доходов от нефтегазового сектора над отчислениями в Резервный Фонд и средствами, используемыми для финансирования расходов федерального бюджета.

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

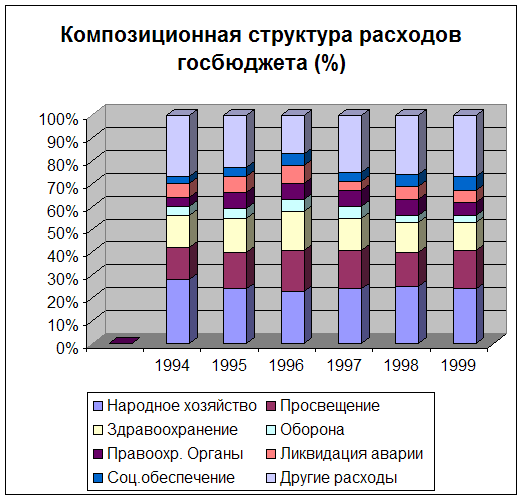

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев