Понятие региональных бюджетов

Доходы и расходы региональных бюджетов

Финансовое положение Омской области

Проблемы бюджетной политики Омской области

Проблемы взаимоотношений региональных и местных бюджетов

Анализируются составляющие, учитываемые при расчете минимального размера средств бюджетов муниципальных образований

Модель регионального развития Омской области

Навигация

Доходы и расходы региональных бюджетов

Бюджетная политика

76854

знака

6

таблиц

0

изображений

1.3. Доходы и расходы региональных бюджетов.

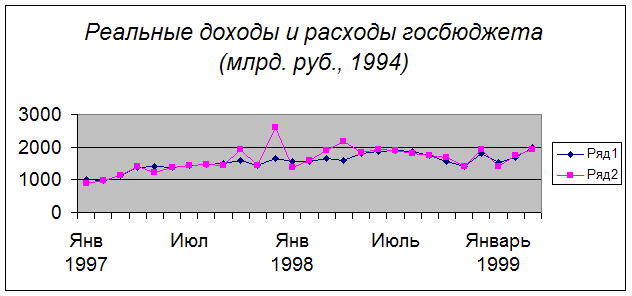

Доходы бюджета. Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти субъектов РФ

Доходы регионального бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. Налоговые доходы региональных бюджетов в Российской Федерации формируются в настоящее время за счет собственных и регулирующих налоговых поступлений.

Налоговый кодекс РФ к собственным региональным налогам и сборам относит: налог на имущество, организаций, налог на недвижимость, дорожный налог, транспортный налог, налог с продаж, налог на игорный бизнес, а также региональные лицензионные сборы.[1] При введении в действие налога на недвижимость на данной территории прекращают свое действие, налог на имущество организаций, налог на имущество физических лиц и земельный налог.

Одновременно Федеральным бюджетом на 2002 г. установлено, что в региональные бюджеты зачисляется часть поступлений от таких федеральных налогов, как налог на прибыль (доход) предприятий и организаций, подоходный налог с физических лиц, налог на добавленную стоимость на товары (работы и услуги), производимые на территории Российской Федерации; от акцизов на этиловый спирт из пищевого сырья, водку и ликероводочные изделия, от налога на покупку иностранных денежных знаков, от лицензионных и регистрационных сборов, а также платежей за пользование недрами, лесным фондом, водными объектами и от некоторых других налогов. Эти налоговые поступления считаются регулирующими; доля в них бюджетов соответствующего уровня подвергается периодическим пересмотрам[15].

В соответствии с положениями «Программы развития бюджетного федерализма в Российской Федерации» к 2005 г. в региональные бюджеты должно зачисляться 20% общего объема поступлений налога на добычу общераспространенных полезных ископаемых, 50%акцизов на спирт из пищевого сырья и ликероводочные изделия, 100% прочих акцизов, 50% налогов на доходы физических лиц, 61% налога на прибыль предприятий, 100% транспортного налога, 40% налога с продаж, 80% налога на игорный бизнес, 50% экологических платежей.

К неналоговым доходам регионального бюджета относятся:

1. средства, получаемые от продажи регионального имущества;

2. средства, получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во временное пользование имущества, находящегося в собственности региона;

3. средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных организациях;

4. средства, получаемые от передачи имущества, находящегося в региональной собственности, под залог, в доверительное управление;

5. плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юридическим лицам на возвратной и платной основах;

6. доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Федерации;

7. часть прибыли региональных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

8. другие предусмотренные законодательством Российской Федерации доходы от использования имущества, находящегося в региональной собственности;

9. доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Федерации.

В доходы региональных бюджетов могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

В бюджеты могут также зачисляться безвозмездные перечисления по взаимным расчетам. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом и бюджетном законодательстве Российской Федерации, передачей полномочий по финансированию расходов или передачей доходов, происшедшими после утверждения бюджета и не учтенными законом о бюджете.

Иные неналоговые доходы поступают в региональные бюджеты в порядке и по нормативам, которые установлены федеральными законами и законами субъектов Федерации.

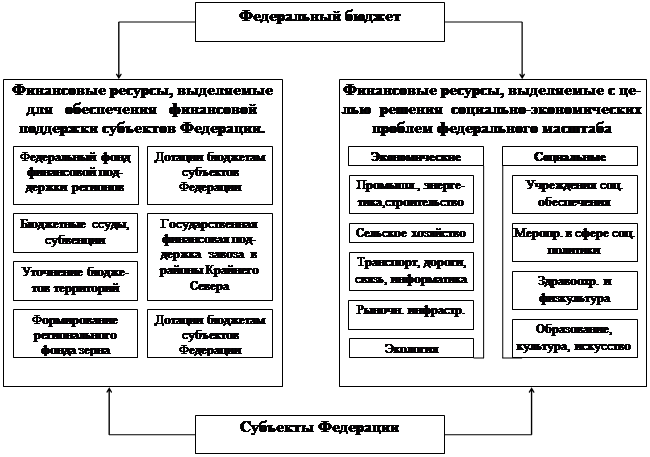

Финансовая помощь от федерального бюджета в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств подлежит учету в доходах регионального бюджета, который является получателем этих средств. При этом такая финансовая помощь не является собственным доходом регионального бюджета[25;c.98].

С позиции управления целесообразно использовать классификацию доходов на постоянные и непостоянные доходы. Постоянные средства складываются из налогов и сборов, регулярно взимаемых в пользу субъекта Федерации, значительная часть поступлений от услуг региональных служб, арендная плата от использования имущества, рентные платежи за пользование недрами и природными ресурсами и др. К непостоянным средствам региона относятся заемные средства, доходы от продажи имущества и др.

В бюджете средства классифицируются на функциональные и инвестиционные поступления. Поступления, внесенные в функциональную часть бюджета, направляются на покрытие соответствующих расходов функциональной части бюджета. Превышение функциональных поступлений над функциональными расходами представляет собой самостоятельный источник доходов для инвестиционной части регионального бюджета. Собственно инвестиционные поступления бюджета представляют собой доходы, предназначенные для финансирования капитальных вложений.

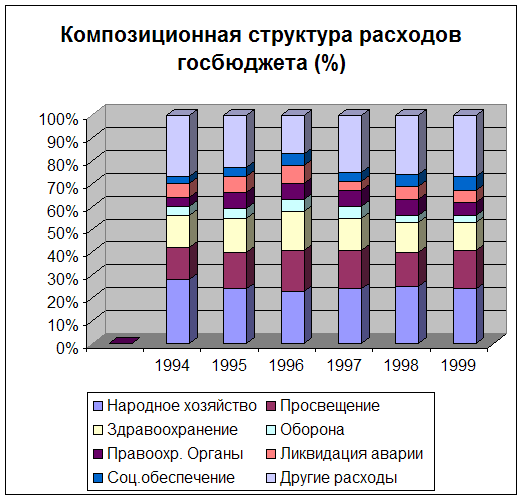

Расходы бюджета. Согласно Бюджетному кодексу следующие функциональные виды расходов финансируются исключительно из бюджетов субъектов Федерации:

1. обеспечение функционирования органов представительной и исполнительной власти субъектов Федерации;

2. обслуживание и погашение государственного долга субъектов Федерации;

3. проведение выборов и референдумов в субъектах Федерации;

4. обеспечение реализации региональных целевых программ;

5. формирование государственной собственности субъектов Федерации;

6. осуществление международных и внешнеэкономических связей субъектов Федерации;

7. содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Федерации;

8. обеспечение деятельности средств массовой информации субъектов Федерации;

9. оказание финансовой помощи местным бюджетам;

10. обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

11. компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

12. прочие расходы, связанные с осуществлением полномочий субъектов Федерации.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов: государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов; обеспечение правоохранительной деятельности; обеспечение противопожарной безопасности; научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс; обеспечение социальной защиты населения; обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности; обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба; развитие рыночной инфраструктуры; обеспечение развития федеративных и национальных отношений; обеспечение деятельности избирательных комиссий субъектов Федерации в соответствии с законодательством Российской Федерации; обеспечение деятельности средств массовой информации; прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Федерации и муниципальных образований.

Распределение и закрепление между бюджетами разных уровней вышеуказанных расходов производятся по согласованию федеральных органов власти и органов власти субъектов Федерации и утверждаются соответствующими законами о бюджетах либо по согласованию органа государственной власти субъекта Федерации и органов местного самоуправления, расположенных на территории данного субъекта Федерации.

Бюджетные расходы в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы, согласно экономической классификации расходов бюджетов Российской Федерации.

Капитальные (инвестиционные) расходы бюджетов — представляют собой часть расходов бюджетов, обеспечивающую инновационную и инвестиционную деятельность, в т.ч. инвестиции в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности субъекта Федерации. В составе капитальных расходов бюджетов может формироваться бюджет развития.

К текущим расходам бюджетов относятся расходы, обеспечивающие текущее функционирование органов регионального управления, бюджетных учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включаемые в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Текущие расходы регионального бюджета не могут превышать объем доходов регионального бюджета.

Субвенции и субсидии бюджетам субъектов Российской Федерации предоставляются на финансирование расходов, имеющих целевой характер (расходов по федеральным целевым программам, капитальным расходам, расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации и др. целевых расходов). Порядок их предоставления и расчет определяются специальным федеральным законом либо бюджетом на очередной финансовый год[24;c.456].

Похожие работы

... все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года. Несмотря на то, что главная задача бюджетной ...

... результаты, так и на ряд проблемных вопросов, требующих скорейшего решения. 2.2. Государственные расходы 2.2.1. Понятие расходов, их классификация Не менее актуально второе направление бюджетной политики – государственные расходы. Вообще, расходы государственного бюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств ...

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... , отказываясь от активной роли в поддержке материального производства, одновременно увеличивает расходы на поддержку указанных отраслей сферы услуг. В этом проявляется главное направление бюджетной политики — стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Эти расходы призваны смягчить дифференциацию социальных групп, неизбежно ...

0 комментариев