Навигация

Податкові надходження – це передбачені податковими законами України загальнодержавні та місцеві податки, збори й інші обов’язкові платежі

58254

знака

5

таблиц

1

изображение

1. Податкові надходження – це передбачені податковими законами України загальнодержавні та місцеві податки, збори й інші обов’язкові платежі.

Принципи побудови податкової системи України, її склад визначені законом України ‘‘Про систему оподаткування в Україні’’ від 18 лютого 1997р. з подальшими змінами й доповненнями. Платниками податків і зборів є юридичні й фізичні особи, на яких згідно з законами України, покладено обов’язок сплачувати податки і збори (обов’язкові платежі).

2. Неподаткові надходження залежно від методів їх мобілізації об’єднуються у п’ять груп:

1) доходи від власності та підприємницької діяльності (рентна плата за транспортування трубопровідним транспортом територією України природного тазу, нафти, за перебування Чорноморського флоту Росії на території України та ін.);

2) адміністративні збори і платежі, доходи від некомерційного продажу (утримання дітей у школах-інтернатах, державне мито, митні збори);

3) надходження від штрафів та фінансових санкцій (надходження від штрафів, санкцій за порушення стандартів якості продукції, за порушення правил пожежної безпеки);

4) власні надходження бюджетних установ (доходи за підготовку, перепідготовку кадрів згідно з укладеними договорами, вхідна плата в музеї, виставки, плата студентів за користування гуртожитком при вищих і середніх спеціальних навчальних закладах тощо);

5) інші неподаткові надходження (кошти від конфіскованого державного майна).

3. Доходи від операції з капіталом. Ці доходи мобілізуються неподатковим методом і включають три групи надходжень:

а) надходження від продажу основного капіталу;

б) надходження від реалізації державних запасів товарів;

в) надходження від продажу землі і нематеріальних активів.

4. Офіційні трансферти – це кошти, одержані від інших органів державної влади , органів влади АРК, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній і безповоротній основі. Трансферти від органів державного управління поділяються на:

- кошти, що надходять з інших бюджетів;

- дотації;

- субвенції.

Видатки бюджету – це кошти, які спрямовуються на здійснення програм, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надмірно сплачених до бюджету сум.

Витрати бюджету – це видатки бюджету та кошти, видані на погашення основної суми державного боргу.

Видатки державного бюджету регламентуються відповідними законами та нормативними актами – Бюджетним кодексом України, законом про державний бюджет та іншими юридичними актами органів влади.

У видатковій частині державного бюджету передбачається два фонди: загальний і спеціальний. Видатки спеціального фонду фінансують за рахунок цільових фондів, які видані під конкретну ціль. Видатки загального фонду – за рахунок доходів загального фонду бюджету та не мають конкретних(закріплених) джерел фінансування.

Фінансування державних видатків – це плановий, цільовий, безповоротний відпуск коштів для забезпечення виконання загальнодержавних функцій (управління, оборона, безпека та ін.), утримання соціально-культурної сфери, забезпечення соціальних гарантій та обов’язків держави. Суб’єктами бюджетного фінансування є державні органи, підприємства, установи й організації державної та комунальної форми власності.

Відповідно до функцій держави, Бюджетним кодексом України передбачено, що з Державного бюджету України здійснюються видатки на:

1) державне управління;

2) міжнародну діяльність;

3) фундаментальні дослідження і сприяння науково-технічному прогресу;

4) національну оборону;

5) правоохоронну діяльність та забезпечення безпеки держави;

6) освіту;

7) охорону здоров’я;

8) соціальний захист та соціальне забезпечення;

9) житлово-комунальне господарство;

10) культуру і мистецтво;

11) засоби масової інформації;

12) фізичну культуру і спорт;

13) промисловість та енергетику;

14) будівництво;

15) сільське і лісове господарство, рибальство і мисливство;

16) транспорт, зв’язок та телекомунікації;

17) ін. послуги, пов’язані з економічною діяльністю;

18) заходи, пов’язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення;

19) охорону навколишнього природного середовища та ядерну безпеку;

20) попередження та ліквідація надзвичайних ситуацій та наслідків стихійного лиха;

21) поповнення державних запасів і резервів;

22) обслуговування державного боргу;

23) державні цільові фонди;

24) видатки, не віднесені до основних груп (резервні фонди, бюджетні позички, проведення виборів та референдумів, кошти, що підлягають передачі до бюджетів інших рівнів).

Формування бюджетних видатків починається на стадії планування, в основі – очікуване виконання бюджету за видатками за попередній період. Для складання розрахунків видатків бюджету Міністерство фінансів України направляє міністерствам і відомствам форми та вказівки стосовно складання фінансових планів і кошторисів та їх подання для складання балансу бюджету за збільшеними показниками, проектів зведених фінансових планів і кошторисів, що й стає проектом бюджету, який з необхідними розрахунками подається Кабінету Міністрів України, а після розгляду й уточнень виноситься на розгляд спочатку постійних комісій, а потім Верховної Ради України.

Регулювання бюджетних видатків знаходить конкретне вираження в цільовому спрямуванні бюджетних коштів. Найважливішим принципом планування бюджетних видатків є додержання пропозицій розподілу коштів із врахуванням реальної потреби в них.

Спрямування коштів в економіку створює передумови для зростання ВВП, а відтак, з одного боку, збільшує можливості бюджету у фінансуванні соціальних заходів, а з іншого – знижує напруження у розподілі бюджетних коштів, оскільки зменшує потребу в самому соціальному захисті. Тому, при фінансуванні соціального захисту, важливо встановити правильне співвідношення між видатками бюджету на соціальні цілі та на економічну діяльність.

У цілому система видатків бюджету має забезпечувати надійне функціонування держави і сприяти економічному зростанню, що досягається за рахунок раціональної структури видатків.

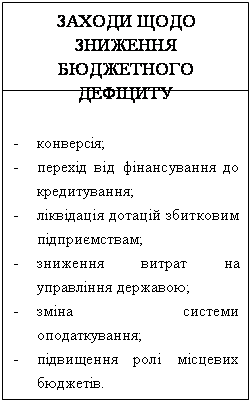

Динаміку доходів та видатків Державного бюджету України за останні роки наведено у табл. 1.1.

Таблиця 1.1. Доходи та видатки Державного бюджету України за період 1996 – 2007 рр., млрд. грн.

| Показники | 1996 р. | 2000 р. | 2003 р. | 2007 р. |

| Доходи | 23,91 | 33,43 | 55,0 | 147,9 |

| Видатки | 23,53 | 33,43 | 56,0 | 161,8 |

| Дефіцит | 4,60 | - | 1,0 | 13,9 |

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... ізації бюджетної політики на місцях та посилення тиску на суб'єктів господарювання з боку представників місцевої влади. Нарікання на адресу місцевих органів влади, які "дискредитують" таким чином бюджетну політику держави, вже лунали з вуст Голови ДПАУ М. Азарова. Державний бюджет 2001 року носить ще в більший мірі мобілізаційний характер. Представляючи бюджет Верховній Раді, міністр фінансів ...

... c.159]. Якщо переформулювати це визначення щодо бюджету, то державна бюджетна політика – це діяльність у сфері управління бюджетом, що спрямовується на досягнення державних цілей. Цілі держави залежать від великої кількості чинників. Важливим чинником є те, що цілі бюджетної політики визначаються цілями держави. Розглянемо існуючі альтернативні варіанти визначення терміна «бюджетна політика». ...

... і соціального розвитку та оптимальний для України перерозподіл ВВП через його доходну частину. Реалізація поставлених задач бюджетної політики на довгострокову перспективу повинна здійснюватися, за наступними основними напрямками щодо удосконалення бюджетної сфери: продовження реформ у податковій сфері, створення ефективної системи управління державним боргом, вдосконалення міжбюджетних відносин, ...

0 комментариев