Навигация

3. Зміст основної частини

3.1.Економічний зміст і класифікація безготівкових розрахунків

Розрахункові відносини в Україні зумовлені наявністю товарного виробництва, товарного обороту грошей. В Україні більшість розрахунків здійснюється у безготівковій формі. Зобов’язання платника (покупця, замовника, і іншого споживача) розрахуватись з своїм контрагентом за поставлену йому продукцію (виконану роботу, надані послуги) виникає в наслідок укладення відповідного договору поставки, купівлі-продажу, підряду тощо.

Існування цього зобов’язання базується на відповідному виконанні отримувачем засобів (поставником, підрядчиком, виконавцем тощо), свого зобов’язання по цьому договору, яке є зустрічним по відношенню до зобов’язання платника.

Безготівковий грошовий обіг - це рух грошових коштів без використання готівкових грошових знаків шляхом перерахування сум за рахунками в банках чи зарахування взаємних вимог. У безготівковому обігу гроші функціонують як засіб платежу, бо є певний проміжок часу між одержуванням товарів та оплатою їх. Переваги безготівкового обігу перед готівковим очевидні - прискорюється обіг грошових коштів господарських суб’єктів; значно скорочуються суспільні витрати обігу; збільшуються можливості держави щодо регулювання грошової сфери тощо.

Безготівкові розрахунки - розрахунки, що проводяться без участі готівки, тобто в сфері безготівкового грошового обігу.

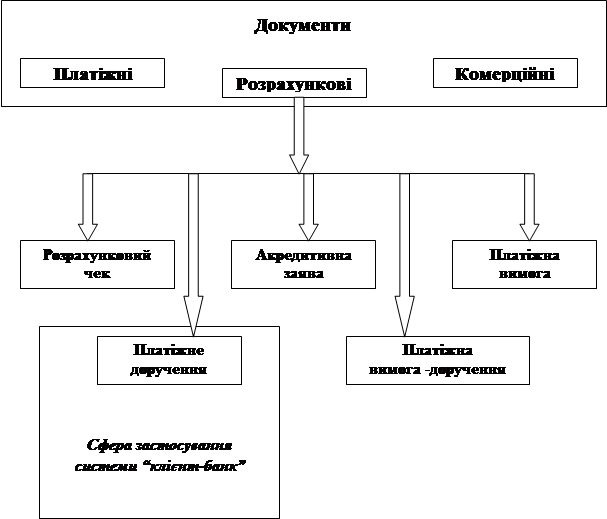

Безготівкові розрахунки поділяються на міжбанківські та міжгосподарські, які обслуговують, відповідно, відносини між банками та між клієнтами банків. Безготівкові розрахунки є розрахунками (платежами) за продукцію та послуги, що здійснюються двома основними способами: акцептно-інкасовим, коли поставка передує оплаті, та акредитивним, - коли оплата передує відправленню продукції. Акцепт у даному разі виступає як згода на оплату розрахункових документів. Інкасо - це банківська розрахункова операція, завдяки якій банк одержує гроші за дорученням клієнта і зараховує ці гроші на його банківський рахунок на підставі поданих розрахункових документів. Акредитив - це розрахунковий документ, за яким один банк доручає іншому здійснити за рахунок спеціально заброньованих для цього грошових коштів оплату товарно-транспортних документів за відвантажені чи надані послуги.

Безготівкові розрахунки здійснюються за двома основними грошовими потоками. Це по-перше, надходження грошових коштів на рахунок; по-друге, витрачання коштів з рахунку.

Як правило, безготівкові розрахунки поділяються за об’єктом розрахунків, тобто залежно вид призначення платежу, на дві групи:

• розрахунки за товарні операції - платежі за товарно-матеріальні цінності, надані послуги і виконанні роботи;

• розрахунки за нетоварні операції - сплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позичок, страхових сум тощо.

В залежності від місця проведення безготівкових розрахунків виділяють:

• внутрідержавні (внутріміські, що здійснюються в межах одного населеного пункту, і міжміські - за межами цього пункту);

• міждержавні розрахунки (між господарськими суб’єктами, які знаходяться на територіях різних держав).

Безготівкові розрахунки класифікуються також як:

• гарантовані, тобто, такі що забезпечують гарантію платежу за рахунок депонування грошових засобів;

• негарантовані, тобто, такі за яких платіж не гарантується;

Залежно від способу реалізації продукції безготівкові розрахунки можуть буди:

• прямі - здійснюються безпосередньо між постачальниками;

• транзитні - здійснюються за наявності проміжних структур (ланок).

Безготівкові розрахунки між підприємствами, організаціями та установами всіх форм власності, підприємствами без створення юридичної особи і фізичними особами здійснюються у національній валюті України через банки шляхом перерахування коштів з рахунка платника на рахунок одержувача коштів. Кошти з рахунка клієнта списуються за розпорядженням його власника, крім випадків, у яких чинним законодавством передбачене безспірне стягування та безакцептне списання коштів. Розрахункові документи приймаються банком до виконання тільки в межах наявних на рахунку клієнта коштів. Платежі одного клієнта за рахунок коштів іншого не допускається. Господарські суб’єкти самостійно обирають форми розрахунків та вказують їх при укладенні договорів. Установи банків здійснюють контроль за додержанням правил розрахунків, а також за станом розрахунків підприємств. Підприємства (платники та одержувачі коштів) зі свого боку також мають контролювати проведення безготівкових розрахунків.

3.2. Принципи організації безготівкових розрахунків

Для створення ефективної системи безготівкових розрахунків принципове значення має правильне визначення її принципів - основних нормативних положень, якими слід керуватися, щоб безготівкові розрахунки максимально сприяли прискоренню народногосподарського обороту.

Безумовно, що принципи організації безготівкових розрахунків на макроекономічному рівні мають розглядатися у взаємозв’язку з особливостями реформування фінансової сфери вітчизняної економіки. На мікроекономічному рівні принципи організації безготівкових розрахунків впливають із специфіки реалізації економічних інтересів трьох суб’єктів сфери безготівкового обігу платника, одержувача грошових коштів банку.

Специфіка принципів безготівкових розрахунків відображає реальний стан національної економіки (криза, депресія, пожвавлення, піднесення).

Принципи безготівкових розрахунків - це вихідні положення які визначають конкретний економічний зміст способів і форм розрахунків. У міру реальних ринкових змін в економіці змінюється також принципи організації безготівкових розрахунків, виникають і формуються нові принципи.

Виділяються такі основні принципи організації безготівкових розрахунків:

1. Грошові кошти всіх господарських суб’єктів (як власні, так і залучені) підлягають обов’язковому зберіганню на розрахункових, поточних та інших рахунках в установах банків. При кризовому стані економіки недотримання цього принципу призводить до відтоку грошей з легальних каналів грошового обороту і, як наслідок, до посилення тіньового характеру економіки.

2. Грошові розрахунки і платежі підприємств (організацій) усіх форм власності здійснюється через установи банків, як правило, в безготівковому порядку за документами, що передбачені правилами проведення цих розрахунків. Готівкові розрахунки характерні лише для невеликих за сумою міжгосподарських платежів і обмежених витрат на внутрігосподарські потреби. В кризовій економіці здійснення розрахунків між господарськими суб’єктами готівкою (а часто й валютною іноземних держав), минаючи установи банків і поза їх нім контролем, посилює нелегальний режим функціонування багатьох підприємств і організацій, призводять до розширення дефіциту реальних “живих” грошових коштів.

3. Розрахунки з покупцями за товарно-матеріальні цінності і послуги проводяться, як правило, після відпуску продукції або надання послуг. Максимальне наближення моменту проведення платежу до терміну відпуску товарів - необхідна умова забезпечення економічності безготівкових платежів. Проведення оплати товарів і послуг після їх відвантаження (відпускання, надання) без затримки платежу свідчить про високу платоспроможність підприємств і ефективну платіжну та договірну дисципліну в народногосподарському обороті країни.

4. Платежі за товари і послуги з рахунка підприємства здійснюються, як правило, за згодою (акцептом) платника (власника рахунка) після перевірки виконання постачальником договірних умов. У разі порушення умов договору платник може відмовитися від оплати розрахункових документів, про що повідомляє постачальника у порядку і в терміни, непередбачені договором. Цей принцип організації безготівкових розрахунків відображає основоположну роль споживача (покупця) в системі ринкових відносин.

5. Безготівкові розрахунки проводяться за рахунок і в межах коштів, шо є на рахунку платника, або його права на одержання кредиту (банківського чи комерційного). Якщо на рахунку покупця немає достатніх грошових коштів, платежі не можуть бути здійснені в принципі “Не постачати, не маючи гарантій оплати” - правило ринкових відносин. Банком відкривається і обслуговується картотека неоплачених вчасно розрахункових документів. Платежі проводяться в міру надходження грошових коштів на рахунок платника.

6. Зарахування коштів на рахунок одержувача відбувається після списання відповідних грошових сум з рахунка платника. Банк зобов’язаний проконтролювати ці рахунки, щоб попередити зловживання, що мають місце під час оплати безтоварних документів. Якщо буде встановлено факт подання в банк безтоварних розрахункових документів, то банк зобов’язаний стягнути штраф з підприємства (організації), яке виписало такий документ.

7. Постачальники і покупці (споживачі) мають право вільного вибору форми безготівкових розрахунків і способу платежу, що узгоджується при укладанні договорів поставок або договорів підряду. Банк не втручається у договірні відносини та вибір форм розрахунків і способу платежу. Платники й одержувачі коштів контролюють вчасне проведення розрахунків і претензій, що виникають, розглядають їх у встановленому претензійно-позовному порядку без участі банківських установ. Необхідним є використання найраціональних форм і способів безготівкових розрахунків у даних фінансово-господарських умовах.

Специфіка прояву принципів організації безготівкових розрахунків у вітчизняній економіці виражається лише несприятливими кризовими умовами господарювання.

Недотримання принципів організації безготівкових розрахунків призводить до кризи всієї системи розрахунків (платіжної кризи).

Похожие работы

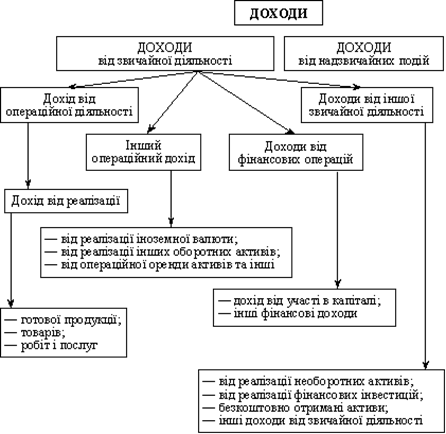

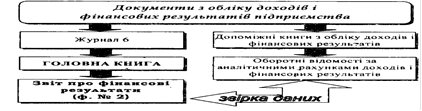

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

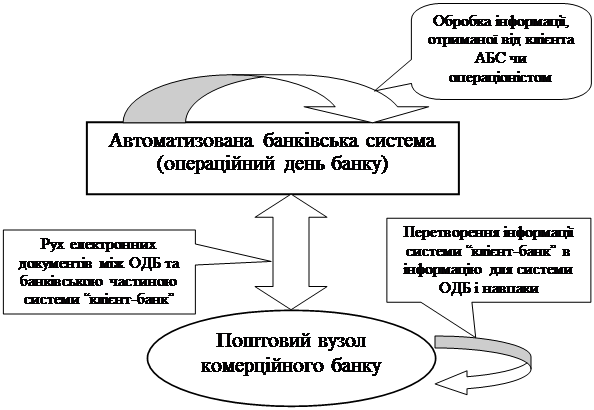

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев