Навигация

Анализ развития депозитных операций

63365

знаков

0

таблиц

0

изображений

2.1. Анализ развития депозитных операций

Сегодня на рынке депозитов сложилась весьма благоприятная ситуация для вкладчиков. Медлить с вложениями не стоит, банки делают достаточно щедрые предложения- рассказывает Дмитрий Веретенников. [32] Неприятным сюрпризом, прошлого года стала высокая инфляция. Правительство в своих прогнозах рассчитывало, что она не превысит 8%, но то, что этой планки достигнуть не удастся. В итоге, инфляция составила 11,9%. Так, схема с покупкой в конце декабря 2006 года долларов на 100 тыс. рублей с последующим их размещением на год под 9% (лучшая на тот момент ставка) и продажей валюты по окончанию срока депозита в переводе на рубли принесла смехотворную прибыль — меньше 1,5% годовых. [34]О соревновании с инфляцией, наверное, можно ничего и не говорить. Те, кто открыли вклад по среднерыночной долларовой ставке 7%, вообще ничего не заработали. А вот покупателям евро жалеть не о чем. Из-за роста этой валюты депозиты в ней в прошлом году оказались выгодными. Приобретя под занавес позапрошлого года евро на 100 тыс. рублей и положив их под 8% годовых, в рублевом эквиваленте можно было получить доходность 12%, то есть даже чуть выше инфляции.

Что касается ставок по вкладам, то наблюдалось два противоположных тренда: сначала банки активно их снижали, а затем так же дружно решили их поднять. [36 ]К началу лета практически все крупнейшие банки (Сбербанк, ВТБ 24, Банк Москвы, «Уралсиб», Росбанк) уменьшили доходность по своим вкладам в среднем 1–1,5%. С января по июнь Центробанк (ЦБ) дважды снижал ставку рефинансирования, опустив ее с 11 до 10%. Вполне возможно, ставки по вкладам до конца года упали бы еще больше, но все изменилось в конце лета, когда в США грянул ипотечный кризис. На мировом финансовом рынке он создал проблемы с ликвидностью, что отразилось и на отечественной банковской системе. Если банки пострадали (зарубежные кредиты для них стали дороже), то вкладчикам кризис оказался на руку. Сокращение потока в виде иностранных займов российские банки постарались компенсировать за счет привлечения средств населения. В результате с октября ставки по вкладам в средних и мелких банках пошли вверх, а в середине декабря проценты по депозитам подняли розничные гиганты — ВТБ 24 и Альфа−банк. В среднем ставки в течение осенне-предновогоднего повышения выросли на 1–2%.

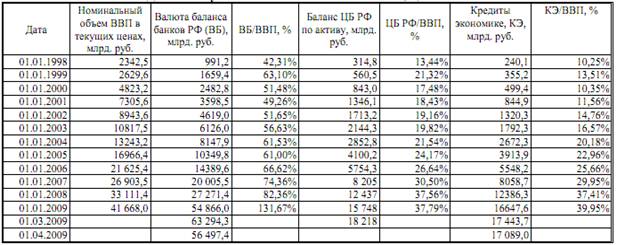

В последние годы темпы роста депозитов физических лиц в рублях практически постоянно опережают темпы роста валютных депозитов. Данная тенденция продолжилась и в текущем году. На 1 июля 2007 г. доля валютных вкладов в банках с начала года снизилась на 2,2 п.п., составив 14,2% в общем объеме вкладов. [6]

В целом изменения валютной структура депозитов во многом определяются динамикой курса рубля к доллару на внутреннем рынке. Как правило, при ослаблении рубля, валютные депозиты (в долларовом выражении) по темпам роста начинали сближаться с динамикой рублевых вкладов. Тем не менее, темпы роста рублевых депозитов всегда оставались выше динамики валютных сбережений. Очевидно, это говорит о том, что вкладчики исходя из устойчивой тенденции укрепления курса рубля, все в большей степени предпочитают делать сбережения именно в национальной валюте.

Стабилизация динамики рубля в конце 2006 г. и начале 2007 г. привела к тому, что темпы прироста валютных депозитов вновь стали положительными. В свою очередь относительное замедление динамики рублевых вкладов и их сближение с валютными в I квартале 2007 г. произошло вследствие общего замедления притока вкладов в банковскую систему после рекордного IV квартала 2006 г.

Во II квартале 2007 г. разрыв в темпах роста рублевых и валютных вкладов, вследствие произошедшего укрепления рубля к доллару, вновь увеличился.

О смещении предпочтений в пользу рублевых депозитов, также свидетельствует и изменение временной структуры валютных вкладов. Если до 2005 г. рост валютных депозитов практически полностью обеспечивался за счет сбережений, размещаемых на срок свыше 1 года, то с конца 2004 г. разрыв в темпах роста краткосрочных и долгосрочных валютных депозитов сократился. [6] Указанное говорит о том, что даже долгосрочные вклады в валюте все меньше рассматриваются населением в качестве эффективного инструмента накопления. Из краткосрочных изменений можно отметить, что валютные депозиты, как краткосрочные, так и долгосрочные, снизили темпы роста в I и II кварталах 2007 г. после некоторого ускорения в IV квартале 2006 г., что, на наш взгляд, вызвано продолжающимся укреплением курса рубля и исчерпанием эффекта общего быстрого роста вкладов в конце 2006 г.

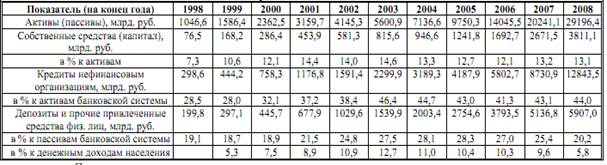

Структура депозитов населения в зависимости от сроков размещения отражает инвестиционные предпочтения и ожидания вкладчиков. В I полугодии 2007 г. продолжалась тенденция увеличения доли средств, размещаемых населением в долгосрочные депозиты. В результате на 1 июля 2007 г. доля депозитов свыше 1 года составила 62,9% средств физических лиц, размещенных в банковской системе, увеличившись с начала года на 1,9 п.п. Одновременно произошло снижение доли срочных вкладов до 1 года (-1,6 п.п.) и вкладов до востребования (-0,4 п.п.). Рассмотрение динамики депозитов в зависимости от сроков размещения показывает, что в течение уже нескольких лет, наибольший рост демонстрируют именно долгосрочные (свыше 1 года) депозиты. В свою очередь темпы прироста краткосрочных вкладов все чаще принимают отрицательные значения (по срокам от 31 дня до 1 года). [31]Следует отметить, что на протяжении уже достаточно длительного время долгосрочные вклады обеспечивают основную долю в приросте ресурсной базы банков за счет вкладов населения. Помимо роста доверия к банкам сложившаяся тенденция в немалой степени объясняется стремлением граждан компенсировать инфляционные потери за счет более высоких процентных ставок по длинным депозитам. Одновременно продолжается активный рост числа банковских карт - за I квартал 2007 г. их число выросло на 8,8% до 81,2 млн. штук. За 2005-2006 гг. количество карт, находящихся у физических лиц, увеличилось в 2,1 раза. Подавляющая доля операций с картами пока приходится на получение наличных денег - 92,2%. Тем не менее, в последние годы доля операций приходящихся на оплату товаров и услуг с помощью банковских карт выросла с 6,6% в I квартале 2005 г. до 7,8% I квартале 2007 г. По мере повышения культуры использования банковских карт, в среднесрочной перспективе можно ожидать дальнейшего увеличения остатков на счетах до востребования. Структура депозитов по размеру вкладов. На 1 июля 2007 г. вклады до 100 тыс. руб. составили 1 210,9 млрд. руб. или 27,9% суммы страхуемых вкладов. Сумма вкладов в интервале от 100 до 400 тыс. руб. - 1287,5 млрд. руб. (29,7%). Депозиты от 400 до 700 тыс. руб. - 356,7 млрд. руб. (8,2%). Вклады свыше 700 тыс. руб. - 1 485,2 млрд. руб. (34,2%).[6]

Наибольшая доля страховой ответственности АСВ приходится на вклады от 100 до 400 тыс. руб. - 42,1%.. Вторым по объему ответственности являются вклады до 100 тыс. руб. - 41,3%. Депозиты от 400 до 700 тыс. руб. занимают 9,5% всей суммы ответственности. На вклады свыше 700 тыс. руб. приходится 7,2% совокупной страховой ответственности АСВ.

Данные цифры говорят о том, что существующий "потолок" гарантий по вкладам отвечает задаче защиты интересов массового вкладчика. Практически все мелкие и средние вклады попадают под страховку, а крупные депозиты оказались намного больше максимального размера гарантий.

Темпы роста вкладов более 100 тыс. руб. в I полугодии 2007 г. отставали от темпов прироста во II полугодии 2006 г. по рынку в целом и по Сбербанку в частности, что связано с сезонным фактором - во II полугодии рынок вкладов традиционно растет быстрее, чем в I-м. В тоже время мы наблюдаем более высокие темпы роста по вкладам свыше 100 тыс. руб. в I полугодии 2007 г. в сравнении с I полугодием 2006 г

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... . Операционная функция позволяет Банку России: осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок; управлять своими золотовалютными резервами; обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

0 комментариев