Навигация

Аналіз та оцінка показників фінансового стану ТОВ "Комфорт"

195735

знаков

35

таблиц

22

изображения

2. Аналіз та оцінка показників фінансового стану ТОВ "Комфорт"

2.1 Організаційно - економічна характеристика підприємстваОсновним предметом діяльності ТОВ "Комфорт" є обробка деревини та впуск меблів.

До структури управління підприємства належать:

- директор;

- головний інженер;

- заступники директора з виробництва, соціальних питань,

- заступник директора з економіки;

Основні техніко-економічні показники діяльності ТОВ "Комфорт" за 2006-2008 роки представлені в таблиці 2.1.

Як видно з таблиці, власний капітал ТОВ "Комфорт" у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну суму і став складати 1807144,7 грн. Відповідно до вище викладеного, власний капітал на кінець 2008 року став складати 1807144,7 грн. За три звітних періоди не відбувалося ніяких змін у статутному капіталі, тобто як на початок 2006 року так і на кінець 2008 року він складає 1182,5 грн.

За рахунок отримання за 2006 рік чистого доходу від реалізації у розмірі 820125,2 грн., при значенній собівартості 562056,2 грн., валовий прибуток підприємства складав 245222,2 грн..

В результаті фінансової діяльності за 2007 рік валовий прибуток збільшився до 374877,2 грн. Це відбулося за рахунок збільшення чистого доходу від реалізації до 970496,4грн., при збільшенні собівартості реалізованої продукції до 582085,4 грн.

На кінець 2008 року валовий прибуток підприємства складав 212543,2 грн.. Він був сформований в результаті отримання чистого доходу від реалізації у розмірі 785248,9 грн. при собівартості реалізованої продукції у 572705,7 грн.

Таблиця 2.1 Основні техніко-економічні показники діяльності ТОВ "Комфорт" за 2006-2008 роки

| Показники | Роки | ||

| 2006 | 2007 | 2008 | |

| Статутний капітал, тис. грн. | 1,18 | 1,18 | 1,18 |

| Власний капітал, тис. грн. | 1529,42 | 1755,40 | 1807,14 |

| Фінансові результати Чистий доход від реалізації, тис. грн. | 820,13 | 970,50 | 785,25 |

| Собівартість реалізованої продукції, тис. грн. | 562,06 | 582,09 | 572,71 |

| Валовий прибуток, тис. грн. | 245,22 | 374,88 | 212,54 |

| Капіталовіддача | 1,27 | 1,45 | 2,15 |

| Рівень витрат на одну гривню реалізованої продукції | 0,77 | 0,89 | 0,83 |

| Рентабельність реалізації, % | 23,46 | 10,82 | 17,17 |

Показник капіталовіддачі на кінець 2006 року дорівнював 1,27. За наступні два звітні періоди він збільшився до 2,15. Збільшення цього показника у динаміці відбувалося на рахунок того, що сукупний капітал підприємства зменшувався інтенсивніше ніж чистий дохід від реалізації продукції (товарів, робіт, послуг).

На кінець 2006 року рівень собівартості на одну гривню реалізованої продукції складав 0,77 грн. За 2007 рік рівень собівартості зріс, а за 2008 рік зменшився. За рахунок зменшення (збільшення) рівня собівартості продукції відповідно збільшується (зменшується) валовий прибуток підприємства.

Значення показників рентабельності реалізації знаходяться на дуже низькому рівні. На кінець 2006 року вона дорівнювала 23,46%, за 2007 рік зменшилася до 10,82%, а за 2008 рік підвищилася до 17,17%. Збільшення (зменшення) рентабельності реалізації відбувається за рахунок двох факторів: збільшення (зменшення) валового прибутку підприємства та збільшення (зменшення) чистого доходу від реалізації продукції. Тобто рентабельність реалізації залежить від збільшення (зменшення) собівартості реалізованої продукції.

2.2 Аналіз майна підприємства

Оцінка майнового стану підприємства дає можливість визначити абсолютні і відносні зміни статей балансу за певний період, відстежити тенденції їх зміни і визначити структуру фінансових ресурсів підприємства.

Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його формування.

Основними методами аналізу майна є вертикальний і горизонтальний методи, які застосовуються до аналізу балансу, а також метод фінансових коефіцієнтів.

За даними балансу (Форма №1) визначається вартість усього майна підприємства (валюта балансу) на певну звітну дату.

Доцільним є проведення горизонтального та вертикального аналізу структури активів ТОВ "Комфорт" за 2006 – 2007 роки (табл. 2.2.).

З даних нищенаведеної таблиці слід відмітити, що на кінець 2007 року спостерігалося зменшення майна ТОВ "Комфорт" на 97559,3 грн. Це є негативним моментом, бо свідчить про згортання виробничої діяльності. Але на кінець 2008 року майно підприємства збільшилось на 296790,1 грн.. Це говорить про розширення фінансової діяльності і в цілому являється позитивною характеристикою діяльності підприємства.

Вартість запасів підприємства у 2006 року складала в абсолютних величинах 21416,9 грн. За звітний період вони збільшились на 36354,0 грн., і на кінець 2008 року склали 57770,9 грн. Збільшення вартості запасів має позитивний характер тільки у тому випадку, якщо не відбувалося зниження оборотності запасів. У протилежному випадку це є негативним явищем.

Таблиця 2.2 Аналіз активу балансу ТОВ "Комфорт"(тис.грн.)

| № | Актив | 2006 | 2007 | 2008 | Відхилення 2007-2006рр. | Відхилен ня 2008-2007рр. |

|

| 1 | Необоротні активи |

| |||||

| Основні засоби і нематеріальні активи | 1426,7 | 1383,2 | 1386,1 | -43,4 | 2,8 |

| |

| Довгострокові фінансові інвестиції | 81,1 | 97,0 | 135,0 | 15,9 | 38,0 | ||

| Всього за розділом 1 | 1509,2 | 1504,0 | 1564,5 | -5,2 | 60,4 |

| |

| 2 | Оборотні активи |

| |||||

| виробничі запаси та незав. вир-во | 21,4 | 30,0 | 57,8 | 8,6 | 27,8 | ||

| готова продукція | 0,2 | 0,3 | 0,3 | +0,1 | 0,0 |

| |

| товари | 37,8 | 35,5 | 33,5 | -2,3 | -2,0 |

| |

| інші запаси і витрати | 2,0 | 3,9 | 3,4 | 1,8 | -0,5 |

| |

| грошові кошти | 0,4 | 0,9 | 0,9 | 0,5 | -0,1 |

| |

| короткострокові фінансові вкладення |

| ||||||

| Дебіторська заборгованість за товари, роботи, послуги | 37,9 | 35,7 | 33,6 | -2,2 | -2,2 |

| |

| Дебіторська заборг-ть за рахунками | 274,1 | 233,4 | 548,4 | -40,7 | 315,0 | ||

| Інша поточна дебіторська заборгованість | 258,3 | 78,1 | 39,0 | -180,2 | -39,1 |

| |

| інші активи | 261,1 | 200,8 | 97,0 | -60,3 | -103,8 |

| |

| Всього за розділом 2 | 596,9 | 504,5 | 74,1 | -92,4 | -430,4 |

| |

| БАЛАНС | 2106,1 | 2008,5 | 2305,3 | -97,6 | 296,8 |

| |

Стаття грошові кошти та поточні інвестиції на протязі трьох звітних періодів має найменшу питому вагу у складі валюти балансу. Структура активів з високою питомою вагою заборгованості та низькою вагою грошових коштів свідчить о проблемах , які пов’язані з маркетинговою політикою підприємства, а також про не грошовий характер розрахунків.

У 2007 року найбільший внесок у формування оборотних активів підприємства внесли кошти у розрахунках, а саме дебіторська заборгованість. На кінець звітного періоду при зменшенні абсолютного значення на 40660,3 грн., зменшення дебіторської заборгованості свідкує про поліпшення розрахунків підприємства з покупцями та іншими дебіторами. Але на протязі 2008 року вона збільшилась на 314980,7 грн і складає в абсолютних величинах 548384,5 грн.

Для більш повного аналізу майна "Комфорт" необхідно також оцінити стан основних засобів за допомогою показників оцінки майнового стану підприємства (табл. 2.3).

Таблиця 2.3 Показники оцінки майнового стану "Комфорт" за 2006 – 2008 роки

| № з/п | Показник | 2006 | 2007 | 2008 | Відхилення 2007-2006 | Відхилення 2008-2007 |

| 1 | Частка основних засобів в активах | 0,67 | 0,68 | 0,60 | +0,01 | -0,08 |

| 2 | Коефіцієнт зносу основних засобів | 0,69 | 0,70 | 0,70 | -0,01 | 0,00 |

| 3 | Коефіцієнт оновлення основних засобів | 0,00 | 0,01 | 0,04 | +0,01 | +0,03 |

| 4 | Коефіцієнт вибуття основних засобів | 0,03 | 0,02 | 0,01 | -0,01 | -0,01 |

Відповідно до розрахунку коефіцієнту зносу основних засобів можна побачити, що за рахунок того, що первісна вартість основних засобів за три звітних періоди постійно зменшувалась, то їх знос за час експлуатації теж зменшувався. Це призвело до зростання рівня зносу на кінець 2007 року на 0,01, що свідчить про погіршення їх технічного стану. При значенні коефіцієнту зносу більше ніж 0,5 є негативним моментом.

Технічний стан і відповідальність основних засобів науково-технічним досягненням формується у процесі їх оновлення. Коефіцієнт вибуття основних засобів залежить від темпів оновлення основних засобів: що більше коефіцієнт вибуття основних засобів наближається до коефіцієнту оновлення, то нижчим є рівень зносу засобів і ліпшим є технічний стан. Це стосується і ТОВ "Комфорт", де на кінець 2007 року коефіцієнт оновлення збільшився на 0,01, а коефіцієнт вибуття зменшився на 0,01. За період 2008 року відбулися такі зміни: коефіцієнт оновлення збільшився на 0,03, а коефіцієнт вибуття зменшився на 0,01.

Отже, для підвищення ефективності основних засобів потрібно провести заміну і модернізацію застарілого обладнання, використовуючи нові види верстатів і машин (автоматичні, напівавтоматичні, а також з програмним управлінням), які забезпечують високу досконалість та економічність технологічних процесів.

Рис. 2.1. Динаміка показників оцінки майнового стану ТОВ "Комфорт" протягом 2006-2008 рр.

На графічному відображенні динаміки показників оцінки майнового стану ТОВ "Комфорт" можна побачити негативну тенденцію збільшення на протязі 2006 – 2008 років коефіцієнту зносу основних засобів, а також тенденцію зростання частки основних засобів в активах станом на 2007 рік та її зменшення у 2008 році (рис. 2.1).

Фінансовий стан підприємства безпосередньо залежить від того, наскільки засоби, що вкладені в активи підприємства, трансформуються в реальні грошові кошти, а також залежить від того, як ефективно на підприємстві використовують його активи. Тому доцільним є розрахунок показників ефективності використання майна наведені (табл. 2.4).

Аналіз ефективності використання майна підприємства показав, що середній термін обороту поточних активів у 2006 році складав 188 діб. За наступні два періоди спостерігається зменшення в динаміці цього показника: за 2007 рік на 32 доби; за 2008 рік на 65 діб. Тобто на кінець 2008 року середній термін обороту поточних активів став дорівнювати 91 добу. Ці зміни привели до збільшення в динаміці коефіцієнта оборотності поточних активів з 1,94 до 4,02. Це відбулося за рахунок двох факторів: зміни обсягу чистого доходу від реалізації та зміни середніх залишків оборотних активів. Основною причиною прискорення було зростання середніх залишків з усіх видів оборотних засобів.

Таблиця 2.4 Показники ефективності використання майна ТОВ "Комфорт" за 2006-2008 роки

| № | Показники | 2006 | 2007 | 2008 | Відхилення 2007-2006рр. | Відхилення 2008-2007 рр. |

| 1. | Коефіцієнт оборотності активів | 1,27 | 1,45 | 2,15 | +0,18 | +0,70 |

| 2. | Тривалість одного обороту активів, дні | 287,40 | 251,72 | 169,77 | -35,68 | -81,95 |

| 3. | Коефіцієнт оборотності поточних активів | 1,94 | 2,34 | 4,02 | +0,40 | +1,68 |

| 4. | Період обороту поточних активів, дні | 188,14 | 155,98 | 90,80 | -32,16 | -65,18 |

| 5. | Рентабельність всіх активів, % | 11,88 | -23,79 | -30,71 | -35,67 | -54,50 |

| 6. | Рентабельність поточних активів, % | 18,12 | -38,39 | -57,40 | -56,51 | -95,79 |

| 7. | Рентабельність основних засобів, % | 12,97 | -22,33 | -20,08 | -35,30 | -42,41 |

Аналогічна ситуація відбувається і з коефіцієнтом оборотності активів, який за три звітних періоду збільшився з 1,27 до 2,15. Тривалість одного обороту цих активів на початок 2006 року була 287 діб. За 2007 рік тривалість обороту зменшилась на 36 діб, а за 2008 рік на 82 доби. На кінець 2008 року стала дорівнювати 170 діб. Тривалість обороту загального капіталу залежить від його органічної будови - співвідношення основного та оборотного капіталу. Чим більша частка основного капіталу в загальній величині, тим повільніше він обертається, та навпаки, за умов збільшення питомої ваги оборотних активів прискорюється загальне обертання капіталу. Тобто за звітний період 2006 року повний цикл виробництва та оборотності підприємства дорівнював 1,27 раз або 287 діб на один цикл. За рахунок збільшення цих коефіцієнтів повний цикл виробництва та оборотності став 2,15 раз або 170 діб на один цикл. Економічний ефект в результаті прискорення обертання виражається у відносному вивільненні коштів з обороту, а також у збільшенні суми прибутку. Однак, слід мати на увазі, що показник оборотності активів буде тим вище, чим швидше будуть зношені основні засоби підприємства.

Загальну структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів (табл. 2.5).

Спостерігається тенденція збільшення коефіцієнту співвідношення оборотних і необоротних активів на протязі 2006 – 2008 років. Зростання валюти балансу "Комфорт"зв’язане по-перше з ростом оборотних активів, також спостерігається зріст необоротних активів станом на 2007 рік.

Таблиця 2.5 Підсумок розрахунку коефіцієнта співвідношення оборотних і необоротних активів "Комфорт" за 2006 – 2008 роки

| Показник | Абсолютна величина | Зміни в абсолютних величинах | |||

| 2006 | 2007 | 2008 | Відхилення 2007-2006рр. | Відхилення 2007-2008рр. | |

| Співвідношення оборотних і необоротних активів | 0,040 | 0,046 | 0,061 | 0,005 | 0,014 |

Збільшення необоротних активів – позитивна тенденція в діяльності підприємства, але з іншого боку це може вказувати на заморожування капіталу в основних засобах або на його втрату у зв’язку із фізичним і моральним зносом, що в кінцевому результаті підвищує ризик неліквідності підприємства. Зміна структури активів підприємства в напрямку збільшення частки оборотних активів може вказувати на створення надлишкових виробничих запасів.

Можна зробити висновок, що у структурі активів підприємства станом на 2007 рік відбулися позитивні зміни, внаслідок яких активи підприємства збільшились на 296790,1 тис. грн.

Проаналізувавши актив балансу, необхідно проаналізувати пасив балансу, а саме провести аналіз структури і динаміки капіталу (табл.2.6).

Аналізуючи дані пасиву балансу досліджуваного підприємства, можна зробити такі висновки: статутний капітал протягом трьох років не змінювався і склав 1182,5 грн. Проте зростає протягом всіх трьох років сума додаткового вкладеного капіталу, у 2007 році поповнено резервний капітал, який у 2008 році збільшився на 131687,4 грн., що є позитивною тенденцією в діяльності підприємства.

Значне місце займає зменшення довгострокових фінансових зобов’язань у 2007 році (на 1505,3 грн.), але у 2008 році ця сума дещо збільшилась.

У 2006 – 2008 роках була тенденція до зменшення поточних зобов’язань, яку спричинило насамперед зменшення кредиторської заборгованості за товари, роботи, послуги та зниження поточних зобов’язань за рахунками. Проте у 2008 р. відбулося збільшення поточних зобов’язань до відмітки 396409,4 грн., яке насамперед спричинило значне зростання

Таблиця 2.6 Аналіз структури та динаміки капіталу (тис. грн.)

| № | Пасив | 2006 | 2007 | 2008 | Відхилення 2006-2005рр. | Відхилення 2007-2006рр. |

| 1 | Власний капітал | |||||

| Статутний капітал | 1,18 | 1,18 | 1,18 | 0,00 | 0,00 | |

| Додатковий вкладений капітал | 1442,12 | 1471,11 | 1511,79 | 28,98 | 40,68 | |

| Резервний капітал | 0,00 | 157,35 | 289,04 | 157,35 | 131,69 | |

| Нерозприділений прибуток | 86,12 | 125,76 | 5,14 | 39,64 | -120,62 | |

| Всього за розділом 1 | 1529,42 | 1755,40 | 1807,14 | 225,98 | 51,7 | |

| 2 | Забезпечення виплат персоналу | 34,10 | 45,01 | 46,12 | 10,91 | 1,11 |

| Цільове фінансування | 36,71 | 11,20 | 15,20 | -25,5 | 4,00 | |

| Всього за розділом 2 | 70,81 | 56,21 | 61,33 | -14,60 | 5,11 | |

| Довгострокові фінансові зобов’язання | 6,02 | 4,51 | 40,43 | -1,51 | 35,92 | |

| Всього за розділом 3 | 6,02 | 4,51 | 40,43 | -1,51 | 35,92 | |

| 4 | Поточні зобов’язання | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Короткострокові кредити банків | 0,47 | 0,60 | 1,80 | 0,13 | 1,20 | |

| Кредиторська заборгованість за товари,роботи,послуги | 211,90 | 120,56 | 322,56 | -91,35 | 202,00 | |

| Поточні зобов’язання за рахунками | 287,32 | 70,96 | 71,62 | -216,36 | 0,66 | |

| Інші поточні зобов’язання | 0,12 | 0,28 | 0,43 | 0,16 | 0,15 | |

| Всього за розділом 4 | 499,82 | 192,39 | 396,41 | -307,43 | 204,01 | |

| БАЛАНС | 2106,07 | 2008,52 | 2305,31 | -97,55 | 296,79 | |

Також тенденція зросту спостерігається у розділі короткострокові кредити банків (збільшився на 600 грн. у порівнянні з попереднім роком).

За результатами оцінки майнового стану "Комфорт" можна зробити висновок, що підприємство працювало не стабільно, за цей період деякі показники зазнали значних змін, як в сторону збільшення, так і в сторону зменшення.

2.3 Аналіз ліквідності та платоспроможності підприємстваФінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності та платоспроможності, які характеризують можливість своєчасних та повних розрахунків по короткостроковим зобов’язанням перед контрагентами.

Інформаційною базою для оцінювання фінансового стану підприємства є дані бухгалтерського балансу (форма 1) та додатків до нього (форма 2), статистична та оперативна звітність (Додаток В, С. 102-117).

Для відображення фінансового стану досліджуваного підприємства складений аналітичний баланс за даними річних балансів підприємства за 2006, 2007 і 2008 років.

Для характеристики ліквідності ТОВ "Комфорт" необхідно провести аналіз ліквідності балансу шляхом групування активів та пасивів по ступеню їх ліквідності (таблиця 2.7).

Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

А1 – найліквідніші активи (грошові кошти та їх еквіваленти і поточні фінансові інвестиції) - мають дорівнювати кредиторській заборгованості (тобто найтерміновішим зобов’язанням) або перевищувати її;

А2 – швидкореалізовувані активи (дебіторська заборгованість та інші оборотні активи) - мають дорівнювати або перевищувати короткострокові пасиви;

А3 – повільнореалізовувані активи (запаси) - мають дорівнювати або перевищувати довгострокові зобов’язання (кредити та інші зобов’язання);

А4 – важкореалізовувані активи (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції та інші необоротні активи) - мають дорівнювати джерелам власних коштів або перевищувати їх.

Пасиви балансу відповідно до зростання строків погашення зобов’язань групуються так:

П1 – негайні пасиви - це кредиторська заборгованість, розрахунки за дивідендами;

П2 – короткострокові пасиви - це короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями, векселі видані;

П3 – довгострокові пасиви - це довгострокові зобов’язання;

П4 – постійні пасиви - це власний капітал.

Таблиця 2.7 Аналіз ліквідності балансу ТОВ "Комфорт"

| Актив | Пасив | ||||||

| 2006 р. | 2007 р. | 2008 р. | 2006 р. | 2007 р. | 2008 р. | ||

| А 1 | 22487,3 | 260230,6 | 210273,9 | П 1 | 19787,2 | 191794,6 | 391128,7 |

| А 2 | 20578,2 | 249636,4 | 695596,3 | П 2 | 557,4 | 600,0 | 1800,0 |

| А 3 | 26577,5 | 30684,6 | 57931,3 | П 3 | 4434,4 | 4511,9 | 40433,9 |

| А 4 | 47564,5 | 504031,8 | 1564452,1 | П 4 | 1798997,7 | 1811613,6 | 1868478,1 |

Доцільним є розрахунок таких показників ліквідності досліджуваного підприємства: загальний коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності, коефіцієнт маневреності, співвідношення короткострокової дебіторської та кредиторської заборгованості (табл. 2.8).

Таблиця 2.8 Основні показники ліквідності ТОВ "Комфорт" за 2006-2008 роки

| № з/п | Показник | 2006 р. | 2007 р. | 2008 р. |

| 1 | Загальний коефіцієнт покриття (загальний коефіцієнт ліквідності) | 1,19 | 2,62 | 2,37 |

| 2 | Коефіцієнт швидкої ліквідності | 1,07 | 2,26 | 1,63 |

| 3 | Коефіцієнт абсолютної ліквідності | 0,19 | 0,05 | 0,00 |

| 4 | Коефіцієнт маневреності | 0,05 | 0,16 | 0,13 |

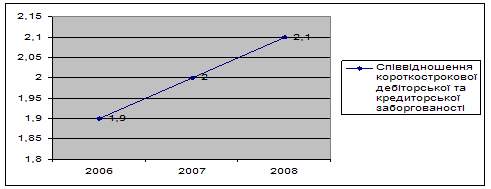

| 5 | Співвідношення короткострокової дебіторської та кредиторської заборгованості | 1,9 | 2,0 | 2,1 |

Коефіцієнт абсолютної ліквідності за аналізований період жодного разу не досягав рівня нормативного значення. Це говорить про те, що підприємству не вистачає грошових коштів для розрахунку за поточними зобов’язаннями і воно користується комерційним кредитом. Як видно із наведеного розрахунку коефіцієнт абсолютної ліквідності значно нижче нормативного мінімуму (0,25), так як становить 0,001 в 2006 році, 0,005 в 2007 та 0,002 в 2008р. Це свідчить про те, що на початок періоду підприємство лише на 0,1% могло погасити всі свої борги, а в 2007 р. - 0,5%. Зріст коефіцієнту пояснюється збільшенням грошових коштів на рахунках підприємства . У 2008 році коефіцієнт знизився до значення 0,002 за рахунок значного збільшення короткострокових кредитів банку.

Коефіцієнт маневреності власного капіталу у 2006 р. дещо збільшився з 0,05 до 0,16. У 2007 р. показник знизився до 0, 13. Так як нормативне значення показника маневреності К > 0,1, а за розрахунками можна відмітити, що показник маневреності "Комфорт" коливається в малих значеннях, то можна зробити висновок, що на підприємстві відбувається значне інвестування в основні засоби. Але, як видно, значення показника у 2006 - 2007 роках знаходиться у межах норми.

Розрахунок співвідношення короткострокової дебіторської та кредиторської заборгованості показав, що підприємство спроможне розрахуватися з кредиторами за рахунок дебіторів протягом року.

За результатами аналізу динаміки показників ліквідності ТОВ "Комфорт":

- загальний коефіцієнт покриття коливається в межах норми, станом на 2007 рік можна побачити його збільшення на 1,43 відсоткові пункта, у 2008 році відбувається зменшення на 0,25 відсоткові пункта;

- з 2006 на 2007 рік спостерігається позитивна тенденція росту коефіцієнту швидкої ліквідності на 1,19 відсоткові пункти та інша ситуація склалася станом на 2008 рік – показник знизився на 0,63 відсоткові пункта;

- коливання коефіцієнту абсолютної ліквідності відбувається у дуже низьких значеннях;

- позитивна тенденція збільшення показника маневреності на 0,11 відсоткові пункта спостерігається з 2006 на 2007 рік, але дещо знизився показник у 2008 році – на 0,03 відсоткові пункта;

- співвідношення короткострокової дебіторської та кредиторської заборгованості на протязі аналізованих років (2006-2008 рр.) коливається в межах норми, спостерігається стійка тенденція збільшення коефіцієнта на 0,1 відсоткові пункта.

На графічному відображенні динаміки показників ліквідності ТОВ "Комфорт"(рис. 2.2 - 2.6) можна побачити тенденцію збільшення показників: покриття, швидкої ліквідності, маневреності станом на 2007 рік та їх зменшення – у 2008 році, але спостерігається інша - позитивна тенденція збільшення показника співвідношення короткострокової дебіторської та кредиторської заборгованості на протязі 2006 – 2008 років, а також негативна тенденція зниження протягом 2006 – 2007 років коефіцієнту абсолютної ліквідності.

Рис. 2.2. Динаміка показників загальної ліквідності ТОВ "Комфорт" протягом 2006-2008 рр

Підприємство має ліквідний баланс. Хоча показник знизився, але він поки достатньо високий.

Рис. 2.3. Динаміка показників швидкої ліквідності ТОВ "Комфорт" протягом 2006-2008 рр

Перевищує норму за рахунок зростання короткострокової дебіторської заборгованості в порівнянні з кредиторською. На 2008р. показник знизився за рахунок накопичення певних виробничих запасів.

Рис. 2.4 Динаміка показників абсолютної ліквідності ТОВ "Комфорт" протягом 2006-2008 рр

Значення нижчі за норму, на 2007 р. значення знижується через зниження грошових коштів на рахунках підприємства, на 2008р. показник знизився за рахунок збільшення короткострокових кредитів банку.

Рис. 2.5 Динаміка показників маневреності власного капіталу ТОВ "Комфорт" протягом 2006-2008 рр

Показники коливаються в низьких значеннях в результаті значного інвестування в основні засоби.

Рис. 2.6 Динаміка показників співвідношення короткострокової дебіторської та кредиторської заборгованості ТОВ "Комфорт" протягом 2006-2008 рр

Для оцінки показників платоспроможності досліджуваного підприємства доцільно провести розрахунок показників: автономії, фінансової стабільності, фінансового левериджу, забезпечення оборотних активів власними коштами (табл. 2.9).

Таблиця 2.9 Основні показники платоспроможності ТОВ "Комфорт" за 2006-2008 роки

| № з/п | Показник | 2006 р. | 2007 р. | 2008р. |

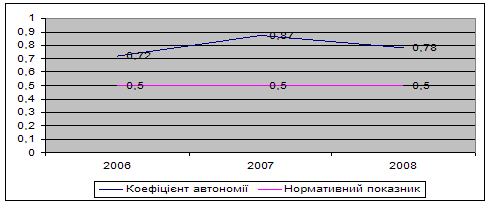

| 1 | Коефіцієнт автономії | 0,72 | 0,87 | 0,78 |

| 2 | Коефіцієнт фінансової стабільності | 1,17 | 2,5 | 1,69 |

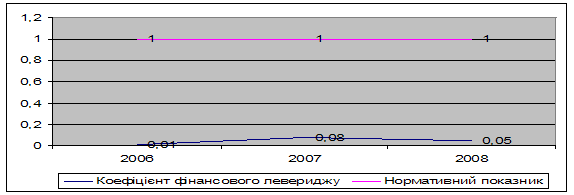

| 3 | Коефіцієнт фінансового левериджу | 0,01 | 0,008 | 0,05 |

| 4 | Коефіцієнт забезпечення оборотних активів власними коштами | 0,03 | 0,49 | 0,32 |

Дані вищенаведеної таблиці свідчать, що існує недостатня динаміка збільшення коефіцієнту автономії (фінансової незалежності), яка пояснюється суттєвим зростом залучених коштів. Всі зобов’язання підприємства можуть бути покриті власними активами, так як значення показника автономії знаходиться в межах норми. Збільшення коефіцієнта автономії на кінець 2007 р. свідчить про більшу фінансову незалежність, підвищення гарантії погашення підприємством своїх зобов’язань.

За результатами аналізу динаміки показників платоспроможності ТОВ "Комфорт":

- динаміка збільшення коефіцієнту автономії відбувається з 2006 на 2007 рік - на 0,15 відсоткові пункта, у 2008 році відбувається зменшення на 0,09 відсоткові пункта;

- спостерігається позитивна тенденція росту з 2006 на 2007 рік коефіцієнту фінансової стабільності на 1,33 відсоткові пункти, але станом на 2008 рік показник знизився на 0,81 відсоткові пункта;

- коливання коефіцієнту фінансового левериджу станом на 2007 рік відбувається в напрямку зменшення – на 0,002 відсоткові пункта, але показник збільшився на 0,042 відсоткові пункта у 2008 році;

- позитивна тенденція збільшення показника забезпеченості власними коштами на 0,46 відсоткові пункта відбувається з 2006 на 2007 рік, але у 2008 році відбувається його зменшення на 0,17 відсоткові пункта.

Для спостереження динаміки аналізованих показників доцільно побудувати графічне відображення їх змін на протязі аналізованого періоду (2006 – 2008 роки). На графічному відображенні динаміки показників платоспроможності ТОВ "Комфорт" можна побачити (рис. 2.7.- 2.10):

Рис. 2.7. Динаміка показників автономії (фінансової незалежності) ТОВ "Комфорт" протягом 2006-2008 рр.

Підприємство має високу фінансову незалежність. Недостатня динаміка збільшення пояснюється суттєвим зростом залучених коштів.

Рис. 2.8. Динаміка показників фінансової стабільності ТОВ "Комфорт" протягом 2006-2008 рр

На графіку видно, коефіцієнт фінансової стабільності вищий за норматив, пік його збільшення прийшовся на 2007 рік, однак вже у 2008 він знову знизився до 1,69.

Рис. 2.9 Динаміка показників забезпеченості власними коштами ТОВ "Комфорт" протягом 2006-2008 рр.

Значення у 2006р. нижче за норму. Зменшення на 2008р. за рахунок збільшення власного капіталу.

Рис. 2.10. Динаміка показників фінансового левериджу ТОВ "Комфорт" протягом 2006-2008 рр.

На відміну від інших пказників коефіцієнт фінансового левериджу менший за нормативне значення, і навіть не має тенденції до його збільшення.

Проведений аналіз ліквідності та платоспроможності підприємства "Комфорт" свідчить, що динаміка вищезазначених показників станом на 2008 рік змінюється в напрямку їх погіршення, що насамперед є результатом впливу світової фінансової кризи.

Похожие работы

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... ів і ресурсів. СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ 1. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2000. – 584с. 2. Білобловський С.В. Модель бюджетування операційних витрат на підприємстві (на прикладі автотранспортного підприємства) (Частина 1) // Економіка. Фінанси. Право.- 2004.- № 8.- C.7-15. 3. Білобловський С.В. Модель бюджетування операційних витрат на ...

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

0 комментариев