Навигация

Аналіз ліквідності та платоспроможності

46996

знаков

1

таблица

2

изображения

Міністерство освіти і науки України

Інститут муніципального менеджменту та бізнесу

КУРСОВА РОБОТА

З ПРЕДМЕТУ „ФІНАНСОВИЙ АНАЛІЗ”

НА ТЕМУ:

„АНАЛІЗ ЛІКВІДНОСТІ ТА ПЛАТОСПРОМОЖНОСТІ”

Виконав: студент гр. ЕФ – 3

Столярчук А.М

Перевірила: Александрова М.М.

ЖИТОМИР 2006р.

ПЛАН

Введення – ст. 3

1. ЦІЛІ І ЗНАЧЕННЯ ФІНАНСОВОГО АНАЛІЗУ – ст. 5

1.1. Функції і класифікація фінансового аналізу – ст. 5

1.2 Інформаційна база фінансового аналізу – ст. 13

1.3 Цілі, методи і зміст фінансового аналізу – ст. 15

2.ТЕХНІКО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ВІННИЦЬКОГО ЗАВОДУ БУБЛИЧНИХ ВИРОБІВ КОНЦЕРНУ "УКРПРОМІНВЕСТ" – ст. 19

2.1. Історична довідка про завод – ст. 19

2.2 Виробнича потужність заводу – ст. 19

2.3. Склад і структура персоналу, і короткий опис основного виробничого устаткування – ст. 20

2.4 Структура керування заводом – ст. 22

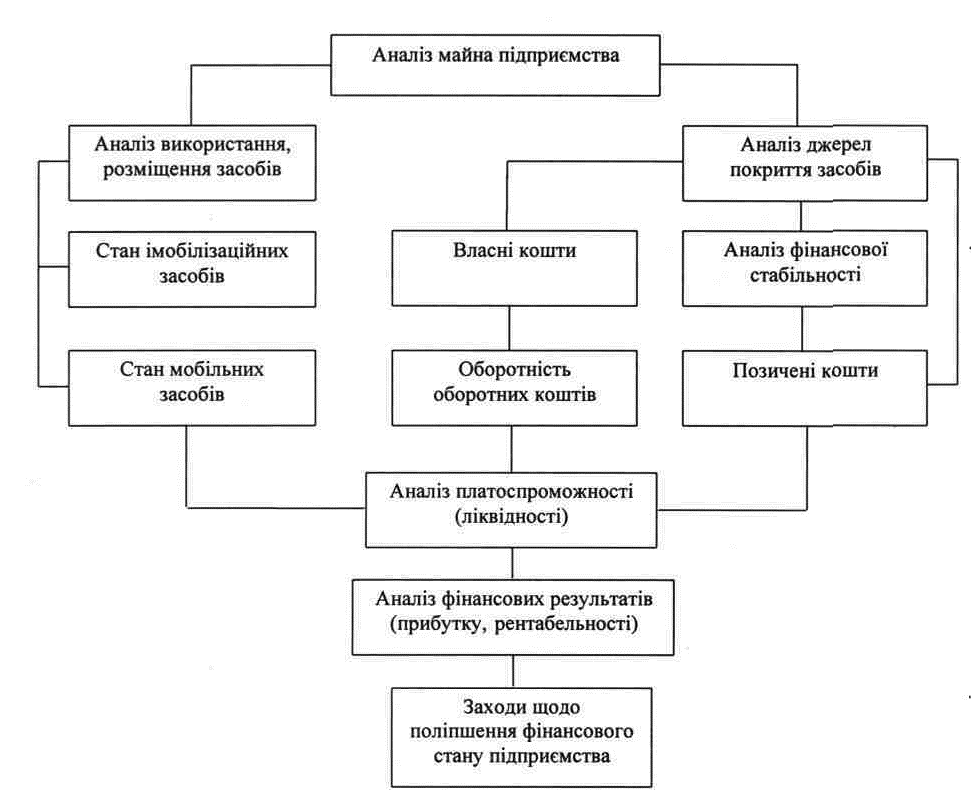

3. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ І ЛІКВІДНОСТІ ПІДПРИЄМСТВА – ст. 23

3.1. Поняття платоспроможності та ліквідності балансу – ст. 23

3.2 Класифікація активів за ознакою ліквідності і пасивів за ознакою терміновості погашення – ст. 24

3.3 Баланс ліквідності та показники ліквідності та платоспроможності – ст. 26

Висновок – ст. 31

Використана література - 32

Додатки – ст. 33

ВВЕДЕННЯ

Термін „аналіз” буквально означає розчленовування, розкладання досліджуваного об'єкта на частини, елементи, на внутрішні властиві цьому об'єкту складові (уявні чи реальні). Аналіз виступає в діалектичній, суперечливій єдності з поняттям "синтез" - з'єднання раніше розчленованих елементів досліджуваного об'єкта в єдине ціле.

Діалектичний тандем аналіз-синтез розуміється як синонім усякого наукового дослідження. У будь-якій галузі наукових знань, у будь-якій сфері людської діяльності (політичної, міжнаціональної, суспільної, соціальної, екологічної й ін.) обійтися без аналізу-синтезу неможливо.

Але особливе значення аналіз і синтез отримали в економіці, що є, як відомо, основою всього сущого на планеті; нерозв'язаність економічних задач (внутрішніх і зовнішніх) прирікають на невдачу у всіх інших сферах. Природно, що успішний розвиток економіки залежить, у свою чергу, від стану всього суміжного з нею (політики, екології, соціології, культури і т.д.).

Аналіз-синтез як суть, як зміст і форма людського мислення комплексно вивчається в множинному вимірі багатьма науками. Але аналіз економіки, аналіз господарської діяльності і її кінцевих результатів (у всіх галузях, у всіх проявах) - область винятково економічного аналізу.

Формування ринкової економіки обумовлює розвиток аналізу в першу чергу на мікрорівні - на рівні окремих підприємств і їх внутрішніх структурних підрозділів, оскільки ці низові ланки ( при будь-якій формі власності) складають основу ринкової економіки. Але це не виключає, а скоріше, навпаки, припускає і необхідність можливого переходу аналізу на мікрорівні не "зверху вниз", як складалося при командно-адміністративній системі, а "знизу нагору". Народногосподарські відносини й узагальнення зовсім не протипоказані комерційним відносинам, принципам і вимогам вільного ринку.

Аналіз на мікрорівні наповняється зовсім конкретним змістом, зв'язаним з повсякденною фінансово-господарською діяльністю підприємств, їхніх колективів, менеджерів, власників. В даний час необхідно проводити аналіз обґрунтування і виконання бізнес-планів, порівняльний аналіз маркетингових підприємств, аналіз можливостей виробництва і збуту, з'ясування внутрішніх і зовнішньоекономічних ситуацій, що впливають на виробництво і збут, аналіз співвідношення попиту та пропозиції, аналіз конкретних споживачів і оцінки останніми якості виробів, що випускаються, аналіз витрат живої й упредметненої праці з необхідною їхньою деталізацією, аналіз кінцевих фінансових результатів виробничої, збутовий, маркетингової діяльності (прибуток, збиток), аналіз комерційного ризику с впливом різних факторів, що кажеться на його.

Дана курсова роботі присвячена питанню аналізу ліквідності і платоспроможності підприємства. Аналіз проводився по фінансовій звітності Вінницького заводу бубличних виробів концерну „Укрпромінвест”.

1. ЦІЛІ І ЗНАЧЕННЯ ФІНАНСОВОГО АНАЛІЗУ

1.1 ФУНКЦІЇ І КЛАСИФІКАЦІЯ ФІНАНСОВОГО АНАЛІЗУ.

Виходячи з загальної теорії керування - керування підприємством полягає в цілеспрямованому впливі керуючої системи на керований об'єкт для досягнення поставленої мети. У сфері керування закономірності виявляються статистично, іншими словами, розрахункові значення виявляються вірними не в кожному окремому випадку, а тільки в середньому, при багаторазовому повторенні з тими самими вихідними даними. Більш того, математичні вираження, що використовуються для виконання розрахунків при рішенні задач керування, - це не точні формули, а математичні моделі, що відбивають досліджувані явища лише приблизно з якоюсь точністю (звичайно невисокої) і вірогідністю (надійністю). Отриманим результатам не можна вірити безумовно, тому що математична модель, навіть дуже вдала і точна для якихось визначених умов, виявляється непридатної для інших умов, що змінилися.

Розробка спеціальних методів фінансового аналізу базується на науково обґрунтованій класифікації його видів, обумовленої потребами практики керування. В основі класифікації видів фінансового аналізу лежить класифікація функцій керування, оскільки економічний аналіз є необхідним елементом виконання кожної функції керування економікою.

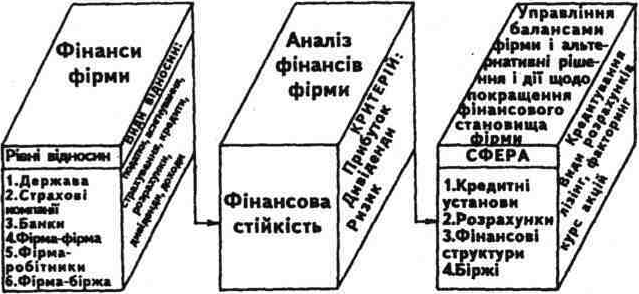

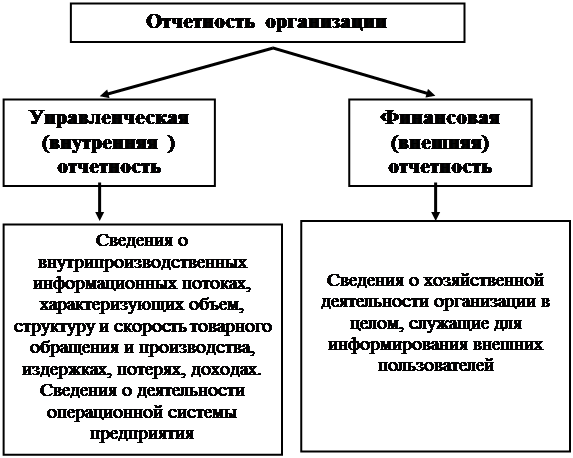

Розвита ринкова економіка народжує потребу в диференціації аналізу на внутрішній управлінський і зовнішній фінансовий аналіз. Внутрішній управлінський аналіз - складова частина управлінського обліку тобто інформаційно-аналітичного забезпечення адміністрації, керівництва підприємства.

Зовнішній фінансовий аналіз - складова частина фінансового обліку, що обслуговує зовнішніх користувачів інформації про підприємство, що виступають самостійними суб'єктами економічного аналізу за даними, як правило, публічної фінансової звітності.

Функція керування - це особливий вид управлінської діяльності, продукт спеціалізації в сфері керування. Функції керування класифікуються на загальні, чи головні, функції, що відбивають зміст самого процесу керування, і специфічні функції, що відбивають різні об'єкти керування.

Взаємозв'язок загальних і специфічних функцій керування полягає в тому, що загальні функція не можуть здійснюватися самі по собі, без додатка і якого-небудь об'єкту керування, а будь-яка специфічна функція керування яким-небудь об'єктом може бути здійснена тільки за допомогою загальних функцій.

Загальні, головні функції економічного керування, чи, як їх іноді називають, основні функції економічної діяльності, можна визначити так:

1) інформаційне забезпечення керування (збір, обробка, упорядкування інформації про економічні явища і процеси) ;

2) аналіз (аналіз результатів економічної діяльності, оцінка її успішності і можливостей удосконалювання на підставі науково обґрунтованих критеріїв);

3) планування (прогнозування, перспективне і поточне планування економічної системи);

4) організація керування (організація ефективного функціонування тих чи інших елементів господарського механізму з метою оптимізації використання трудових, матеріальних і грошових ресурсів економічної системи);

5) контроль (контроль за ходом виконання бізнес-планів і управлінських рішень).

Перші дві загальні функції відбивають як би технологічні етапи керування, що зводяться до інформаційного й аналітичного забезпечення процесу прийняття рішень. Саме прийняття рішень здійснюється у виді функцій керування, що відбивають тимчасові етапи керування: планування, організації керування і контролю. Отже, економічний аналіз і інші види управлінської діяльності, що відбивають першу функцію (бухгалтерський облік, статистика) , є такими функціями керування, що присущи всім іншим загальним і специфічним функціям керування.

По змісту процесу керування виділяють: перспективний (прогнозний, попередній) аналіз, оперативний аналіз, ретроспективний аналіз за підсумками діяльності за той чи інший період. Така класифікація економічного аналізу відповідає змісту основних функцій, що відбивають тимчасові етапи керування:

1) етап попереднього керування (функція планування);

2) етап оперативного керування (функція організації керування);

3) заключний етап керування (функція контролю).

Усі ці три види аналізу присутні в процесах керування господарськими об'єктами. Найбільший розвиток одержав поточний аналіз, особливо в первинних госпрозрахункових ланках народного господарства (підприємствах, виробничих об'єднаннях).

У спеціальній літературі класифікація видів економічного аналізу не обмежується двома головними ознаками по змісту процесу й об'єктам керування. У роботах А.Д. Шеремета пропонується класифікувати види економічного аналізу , крім того, по:

суб'єктах, тобто хто проводить аналіз (керівництво й економічні служби, власники й органи господарського керування, постачальники. покупці, аудиторські фірми, кредитні, фінансові органи);

періодичності (періодичний річний, квартальний, місячний, декадний, щоденний, змінний аналіз і разовий, неперіодичний аналіз);

змісту і повноті досліджуваних питань (повний аналіз усієї господарської діяльності, локальний аналіз діяльності окремих підрозділів, тематичний аналіз окремих питань економіки);

методам вивчення об'єкта (комплексний, системний аналіз, функціонально-вартісної, порівняльний, суцільний і вибірковий, кореляційний аналіз і т.д.);

ступеня механізації й автоматизації обчислювальних робіт (аналіз в умовах електронної обробки даних із застосуванням лічильно-перфораційної техніки, лічильно-клавішних машин).

Ці ознаки практично враховують усі сторони даного предмета дослідження. Однак з позицій системного підходу необхідно дану класифікацію ознак трохи видозмінити. Найбільш важливими ознаками розподілу аналізу по видах, на думку С.А. Воєводіна, є: 1) цільова спрямованість аналізу; 2) час його проведення; 3) методика проведення.

З точки зорі предметної спрямованості можна виділити наступні види аналізу: технологічного способу виробництва; продукції; організації. Останній вид аналізу може підрозділятися в залежності від місця організації в ієрархічній структурі керування - робоче місце, ділянка, цех, служба, підприємство і т.д.

Виходячи з методики проведення аналізу, його можна розділити на три види: 1) системний аналіз (головна умова - цілеспрямованість); 2) комплексний (охоплює всі сторони господарської діяльності); 3) тематичний (вивчення того чи іншого явища, закономірності).

Важливе значення має принцип класифікації по суб'єктах керування тобто по суб'єктах керуючої системи.

У роботі И.С. Мацкевичюса і Г.Л. Кальчинскаса відзначається, що дані бухгалтерського обліку складають близько 70% загальної кількості економічних даних промислових підприємств. По деяких джерелах, із загального обсягу даних у суміжних функціях керування підприємствами використовується не більш 15-20%. У той же час облікова інформація промислових підприємств далеко не цілком задовольняє потреби керування. У першу чергу це відноситься до громіздкої і неефективної системи обліку й аналізу собівартості.

У сучасній ринковій економіці бухгалтерський облік усе більш поділяється на дві галузі: фінансовий облік і управлінський облік. Фінансовий облік вирішує проблеми взаємин підприємства з державою й іншими зовнішніми користувачами інформації про діяльність підприємства. Фінансовий облік і особливо публічна фінансова звітність регламентуються міжнародними і національними стандартами, що забезпечують інтереси зовнішніх користувачів (кореспондентів) інформації. Управлінський облік складається із систематичного традиційного обліку і проблемного обліку, спрямованого на вироблення управлінських рішень в інтересах власників і адміністрації підприємства, Управлінський облік не регламентується державою, його організація і методи визначаються керівником підприємства, у ньому на перший план у діяльності бухгалтера висуваються управлінські задачі, що вимагають для свого рішення не тільки знань традиційної бухгалтерії, особливо обліку витрат і калькулювання собівартості продукції і послуг, але і техніко-економічного планування, статистики, аналізу господарської діяльності, розвитого математичного апарата і сучасної обчислювальної техніки. При такім розумінні управлінського бухгалтерського обліку власне бухгалтерський облік, планування, статистика й аналіз господарської діяльності розглядаються як єдине ціле. Управлінський бухгалтерський облік організує внутрішньогосподарські зв'язки на підприємстві, тобто зв'язку між обличчями, що працюють на самім підприємстві (агентами), тому управлінський облік називають внутрішнім на відміну від фінансового - зовнішнього.

У зміст як зовнішнього фінансового, так і внутрішнього управлінського обліку входить аналіз господарської діяльності, але його організація, об'єкти і методи в рішенні задач фінансового й управлінського обліку мають свою специфіку.

Суб'єктами аналізу виступають як безпосередньо зацікавлені, так і опосередковано зацікавлені в діяльності підприємства користувачі інформації.

До першої групи користувачів відносяться власники засобів підприємства, позикодавці, постачальники, покупці, податкові органи, персонал підприємства і адміністрація (керівництво). Кожен суб'єкт аналізу вивчає інформацію зі своїх позицій, виходячи зі своїх інтересів.

Слід зазначити, що тільки керівництво підприємства може поглибити аналіз, використовуючи не тільки дані звітності, але і дані всієї системи господарського обліку в рамках управлінського аналізу, проведеного для цілей керування.

Друга група користувачів фінансової звітності - це суб'єкти аналізу, що хоча безпосередньо і не зацікавлені в результатах діяльності підприємства, але повинні за договором захищати інтереси першої групи споживачів інформації. Це насамперед аудиторські фірми, а також консультаційні фірми, біржі, юристи, преса, асоціації, профспілки й ін.

Отже, суб'єктами внутрішнього управлінського аналізу є тільки керівництво і приваблювані ними аудитори і консультанти. Інформаційною базою управлінського аналізу є вся система інформації про діяльність підприємства - про технічну підготовку виробництва, нормативна і планова інформація, господарський облік, у тому числі дані оперативного, бухгалтерського і статистичного обліку, зовнішня публічна фінансова і вся система внутрішньогосподарської звітності, інші види інформації, у тому числі опитування фахівців, інформація виробничих нарад, преса і т.д.

Палітра суб'єктів зовнішнього фінансового аналізу дуже різноманітна. Але всі ці суб'єкти аналізу можуть використовувати, як правило, тільки дані публічної фінансової звітності про діяльність підприємства. Стандартизація фінансового обліку і публічної фінансової звітності покликана оберігати інтереси всіх партнерів (кореспондентів) підприємства, у той же час зберігаючи комерційну таємницю підприємства.

Управлінський аналіз включає у свою систему не тільки виробничий, але і фінансовий аналіз, без якого керівництво підприємства не може здійснювати свою фінансову стратегію. Причому можливості керівництва в питаннях фінансового аналізу знов-таки ширше, ніж у зовнішніх користувачів інформації. У техніко-економічних обґрунтуваннях будь-якої комерційної справи (бізнес-планах) використовуються методи як виробничого, так і фінансового аналізу. Так називаний маркетинговий аналіз також передбачає використання методів як виробничого, так і фінансового аналізу в системі маркетингу, тобто в керуванні виробництвом і реалізацією продукції, орієнтованому на ринок.

Одна з чимало важливих функцій керування - це контроль. Хоча на практиці є деякий поділ виробничих формувань на системи керування і системи контролю, але в кінцевому рахунку це є в значній мірі умовним. Контроль стану виробництва є першою й основною функцією будь-якої системи автоматичного чи автоматизованого керування.

Усяка система керування вимірює поточне значення всіх технологічних параметрів і сприймає дані, що вводяться в неї з пультів ручного введення, і після цього, логічно аналізуючи події (що відбулося і чому), система виробляє вихідні сигнали і необхідні впливи.

В економічному аналізі показники підприємства досить часто порівнюють із середніми показниками аналогічних структур, тобто застосовують метод угруповань (структурних і аналітичних).

Одним з найбільш діючих шляхів удосконалення аналізу є застосування методологічного підходу, підстави на концепції теорії систем.

Вивчення робіт з теорії системного підходу дало можливість з'ясувати, що методика аналізу повинна враховувати наступне.

1. Система - це комплекс взаємозалежних елементів, об'єднаних для виконання визначеної чи мети сукупності цілей.

2. Система являє собою елемент системи більш високого порядку й у той же час може бути розчленована на підсистеми нижчого порядку.

3. Мети підсистеми повинні збігатися з цілями системи вищого порядку й у такий же спосіб трансформуватися вниз.

4. При дослідженні об'єкта як системи опис її елементів не повинний носити самодостатнього характеру. Елемент описується не як щось відособлене, а з урахуванням його місця в цілому.

5. Існує двосторонній зв'язок між усією системою і її елементами. Тому властивості цілого народжуються з властивостей елементів і навпаки.

6. Властивості системи визначаються не сумою властивостей елементів, а взаємодією елементів і їхніх властивостей.

7. Система утворить особливу єдність з навколишнім середовищем. У зв'язку з цим дослідження системи, як правило, невіддільно від вивченні умов її існування.

Місце аналізу в системі керування й існуючий господарський механізм визначають його цільову спрямованість. Оскільки аналіз бере участь у всіх підсистемах керування, те і його мети в залежності від області застосування будуть змінюватися. Наприклад, у процесі плануванні - це виявлення можливостей поліпшення планових показників, оцінка напруженості планових завдань; при організації виробництва - виявлення важливості проблем, визначення фактичної ефективності керуючих впливів, оцінка господарської діяльності організацій; у ході оперативного керування виробництвом - попередження керівника про виникаючі відхиленнях від планового завданні (мети), виявлення причин цих відхилень і визначення найбільш важливих проблем, що вимагають першочергового рішення.

Важливими обмежуючими умовами нормального функціонування економічного аналізу є достатня наявність вихідної інформації і її вірогідність. Між системою збору інформації й аналізом існують прямий і зворотний зв'язки. З одного боку, через аналіз передаються вимоги до обліку виробничої діяльності, а з іншого боку - від якості і повноти інформації залежить глибина і вірогідність аналізу.

Фахівцям з керування важливо не тільки мати обґрунтований матеріал, але й одержати його вчасно. Тому важливо вибирати такий метод аналізу, що давав би можливість прийняти рішення в необхідних масштабах часу. Однак прагнення до докладного аналізу з застосуванням нехай навіть самих зроблених методів може привести не до позитивних, а до негативних результатів. Глибина аналізу повинна визначатися, з одного боку, важливістю виниклої проблеми, з іншого боку - часом "життя" даної ситуації. Важливість проблеми визначає величину витрат, необхідних для аналізу.

Таким чином, складність і розмаїтість застосовуваних методів аналізу залежать від рівня керування системою. Чим нижче сходинки ієрархічної градації керування, тим проблеми менше і час їхні дії коротше, тому тут потрібні прості методи аналізу. На рівні підприємства, галузі аналіз може ускладнюватися, ставати більш різнобічним. Особливо це відноситься до підготовки рішень, зв'язаних із плановим завданням і зміною структури системи. Помилки в цьому випадку діють довгочасно, а отже, і втрати незмірно зростають.

1.2. ІНФОРМАЦІЙНА БАЗА ФІНАНСОВОГО АНАЛІЗУ

Залежно від змісту і завдань аналізу використовують такі основні інформаційні джерела: фінансову звітність; статистичну звітність; дані внутрішньогосподарського (управлінського) бухгалтерського обліку; дані з первинної облікової документації (вибіркові дані); експертні оцінки.

З 1 січня 2005 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) запроваджені перелічені далі форми фінансової звітності, що відповідають міжнародним стандартам:

§ Форма 1 „Баланс” – звіт про фінансовий стан, що відображає активи, зобов’язання і капітал підприємства на встановлену дату.

§ Форма 2 „Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний та попередній період.

§ Форма 3 „Звіт про рух грошових коштів”, що відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним і фінансовим напрямками діяльності підприємства.

§ Форма 4 „Звіт про власний капітал”, що відбиває зміни у складі власного капіталу протягом звітного періоду.

„Примітки до звітів” – сукупність показників і пояснень, які забезпечують деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу інформацію.

Мета складання фінансової звітності – надати користувачам повну, правдиву та неупереджену інформацію про фінансовий стан, результати діяльності та рух коштів підприємства для прийняття рішень.

Фінансова звітність забезпечує такі інформаційні потреби користувачів:

§ щодо придбання, продажу цінних паперів та володіння ними;

§ участі в капіталі підприємства;

§ оцінювання якості управління;

§ оцінювання здатності підприємства своєчасно виконувати свої зобов’язання;

§ забезпеченості зобов’язань підприємства;

§ визначення суми дивідендів, що підлягають розподілу;

§ регулювання діяльності підприємства;

§ прийняття інших рішень.

Разом з новими формами фінансової звітності впроваджено новий План рахунків бухгалтерського обліку та Інструкція про застосування Плану рахунків.

Основна мета Плану рахунків – надати інформацію, необхідну для контролю за діяльністю підприємства, прийняття управлінських рішень і складання фінансової звітності. Структура нового Плану рахунків погоджена зі структурою „Балансу” і „Звіту про фінансові результати”.

Аналітичний облік за рахунками запасів, витрат і доходів дає змогу здійснювати калькулювання собівартості продукції, контроль витрат і визначати результати діяльності за центрами відповідальності.

Таким чином, кожний клас рахунків має конкретне призначення і тісно пов’язаний з потребами зовнішніх і внутрішніх користувачів.

Похожие работы

... джерел самофінансування; • високий процент оподаткування; • відвернення коштів у наднормативні запаси сировини, матеріалів, готової продукції. Висновки При написанні курсової роботи з фінансового аналізу на тему “Аналіз ліквідності підприємства” можна зробити наступні висновки: 1.Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ ...

... його значення в межах норми, що є позитивним моментом діяльності підприємства. Якщо в загальному аналізувати діяльність підприємства, то можна зробити висновок, то УМГ "Прикарпаттрансгаз" є ліквідним підприємством. Важливим елементом аналізу фінансового стану будь-якого підприємства є аналіз його платоспроможності.Для оцінки платоспроможності на підприємстві складається платіжний баланс (календар ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев