Суть економічної ефективності виробництва молока

Сучасний рівень економічної ефективності виробництва молока у господарствах району

Динаміка поголів’я корів, їх продуктивності та виробництва молока

Стан кормової бази і ефективність використання кормів

Економічна ефективність виробництва молока у господарствах

Шляхи збільшення виробництва молока і підвищення його економічної ефективності

Зміцнення кормової бази та поліпшення використання кормів у молочному скотарстві

Впровадження раціональних форм організації виробництва молока

Навигация

Шляхи збільшення виробництва молока і підвищення його економічної ефективності

Економічна ефективність виробництва молока та шляхи її підвищення

142642

знака

21

таблица

3

изображения

3. Шляхи збільшення виробництва молока і підвищення його економічної ефективності

3.1. Перспективи розвитку молочного скотарства

Виходячи з нормативів споживання молока та молокопродуктів (390 кг. на душу населення ), за даними науково-дослідного інституту гігієни та харчування, внутрішня потреба України у молочній продукції становить понад 19 млн. тонн. Україна за своїми природними умовами та ресурсним потенціалом може задовольнити не тільки власні потреби у продовольстві, а й експортувати значні обсяги харчових продуктів.

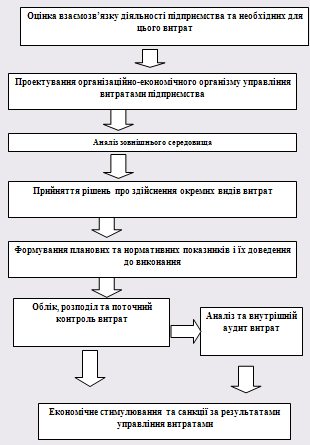

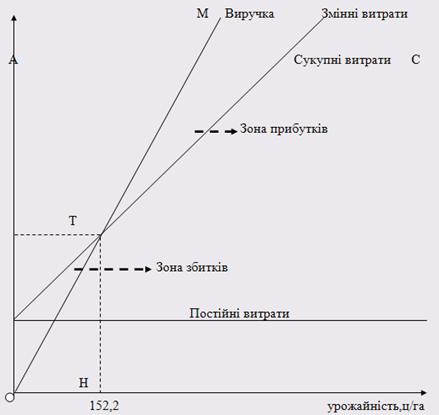

Основу формування балансового прибутку підприємства становить прибуток від реалізації продукції. Його питома вага 90-95% від загальної суми балансового прибутку. Основна мета управління формуванням прибутку на підприємстві є виявлення всіх факторів, що визначають його розмір і пошук резервів подальшого його збільшення. Механізм управління прибутком підприємства базується на системі аналізу, який отримав назву "взаємозв’язок витрат, обсягу виробництва і прибутку". Ця система аналізу дозволяє виявити роль окремих факторів у формуванні прибутку. Балансовий прибуток (БП) формується за умови, коли :

ВД > Взм + Впост + Податкові платежі, або коли

Чистий дохід > Витрати змінні + Витрати постійні,

де : ВД - валовий дохід;

Взм - змінні витрати;

Впост - постійні витрати.

ЧД = ВД - Податкові платежі

де : ЧД - чистий дохід.

БП = ЧД - ![]() В, (3.11)

В, (3.11)

де : В - загальна сума витрат.

Беззбитковість забезпечується коли дохід дорівнює витратам. Валовий дохід формується під впливом двох основних факторів :

1. ціна реалізації одиниці продукції;

2. кількість реалізованої продукції.

Чистий дохід від реалізації продукції при незмінному валовому доході формується під впливом податкових платежів, які входять до ціни продукції.

Основною метою управління операційними витратами на підприємстві є оптимізація їх суми і рівня, що забезпечувало б високі темпи розвитку операційної діяльності і досягнення планових обсягів операційного прибутку.

Важливою умовою ефективності управління операційним прибутком є розподіл операційних витрат на постійні та змінні.

До змінних відносять витрати, розмір яких змінюється із зміною обсягу виробництва: витрати на сировину і матеріали, заробітна плата основного виробничого персоналу, паливо і енергія на технологічні цілі та інші витрати.

До постійних відносяться такі витрати, величина яких не змінюється із зміною обсягу виробництва, наприклад, орендна плата, відсотки за кредит, амортизація основних фондів, деякі види заробітної плати керівників підприємства (адміністративні витрати) та інші витрати.

Слід відмітити, що розподіл витрат на постійні та змінні є умовним, оскільки деякі види витрат носять напівпостійний і напівзмінний характер.

Важливим якісним фактором, який має суттєвий вплив на формування прибутку від реалізації продукції є співвідношення частки постійних і змінних витрат в загальній їх сумі. Ефект впливу цього фактору на прибуток вимірюється показником, який має назву коефіцієнт операційного ліверіджу.

Операційний ліверідж - це фінансовий механізм управління прибутком підприємства за рахунок оптимізації співвідношення постійних і змінних витрат. Коефіцієнт операційного ліверіджу (КОЛ) - це показник, який характеризує відношення суми постійних витрат (Впост) до суми змінних витрат (Взмін) :

![]() ,

(3.12)

,

(3.12)

1. Розрахунок критичного обсягу виробництва

![]() , (2.14)

, (2.14)

де q - обсяг виробництва продукції;

ZC - постійні витрати;

р - ціна продажу одиниці виробу;

ZV - змінні витрати на одиницю виробу;

d - маржинальний дохід на одиницю виробу.

2. Розрахунок критичного обсягу виручки (продажу N).

, (2.15)

, (2.15)

3. Розрахунок критичного рівня постійних витрат (Zconst).

![]() , (2.16)

, (2.16)

4. Розрахунок критичної ціни реалізації (p).

![]() , (2.17)

, (2.17)

5. Розрахунок рівня маржинального доходу (d у % до N).

![]() , (2.18)

, (2.18)

6. Розрахунок планового обсягу для заданої суми планового (очікуваного) прибутку (qпл).

![]() , (2.19)

, (2.19)

де qпл - обсяг продаж, що забезпечує отримання необхідного рівня планової суми прибутку, тонн;

Rпл - планова сума прибутку від реалізації продукції, тис. грн.

При управлінні постійними витратами слід мати на увазі, що високий їх рівень в значній мірі визначається галузевими особливостями здійснення операційної діяльності. Слід відмітити, що постійні витрати в меншій мірі піддаються швидким змінам, тому підприємства, що мають високий коефіцієнт операційного ліверіджу, втрачають гнучкість в управлінні своїми витратами.

Проте, кожне підприємство має достатньо можливостей зниження при необхідності суми питомої ваги постійних операційних витрат. До таких резервів можна віднести суттєве скорочення адміністративних витрат (витрат на управління) при несприятливій кон'юнктурі товарного ринку; продаж частки обладнання і нематеріальних активів, що не використовуються, з метою зниження потоку амортизаційних відрахувань, широке використання короткострокових форм лізингу машин і обладнання замість їх придбання у власність, скорочення обсягу ряду споживаємих комунальних послуг і деякі інші.

До основних резервів економії змінних витрат відносять зниження чисельності робітників основного та допоміжного виробництв за рахунок забезпечення росту продуктивності їх праці, скорочення розмірів залишків сировини, матеріалів і готової продукції в періоди несприятливої кон'юнктури товарного ринку, забезпечення вигідних для підприємства умов постачання сировини і матеріалів та інші.

Основні перешкоди зростання та розвитку галузі переробки молока в Україні пов'язані з нижченаведеними чинниками.

По-перше, слабкість внутрішніх ринків по відношенню до загального потенціалу в галузі переробки.

Вдруге, перешкодою розвитку секторів переробки молока є неадекватність та постійне забезпечення якісною сировиною.

По-третє, відсутня навчальна пропаганда культури ведення тваринництва, хоча неякісне утримання тварин, тобто за старими звичаями, відсутність селекційної роботи на селі роблять тварин малопродуктивними.

По-четверте, приватний сектор молочного скотарства поставлений у жорсткі умови виживання. Основна маса населення бажає продавати молоко підприємствам молочної промисловості за місцем проживання, але приймальна мережа потребує значного розширення та оснащення холодильними установками. Повна відсутність належного метрологічного забезпечення в господарствах не дозволяє ефективно запровадити новий ДСТУ.

По-п'яте, має місце дефіцит молочних продуктів для забезпечення потреб населення за рекомендаціями Міністерства охорони здоров'я, щодо раціонального харчування.

Молочна продуктивність корів варіює в значних межах. Рівень її слід визначати окремо для товарних і племінних господарств. У племінних господарствах мінімальна межа молочної продуктивності корів повинна бути 5000 кг. в середньому за рік, у товарних - не нижче 3500 кг. Тому поняття високої молочної продуктивності для різних господарств і умов буде неоднаковим. Слід зазначати і те, що для деяких країн, зокрема для США, наведені показники нині значно вищі.

Саме з поглибленою спеціалізацією, пов'язане підвищення ефективності сільськогосподарського виробництва. Помітні позитивні зрушення відбулися у молочному скотарстві: зросло виробництво молока, знизилися затрати праці і витрати кормів у розрахунку на одиницю продукції. Для розвитку молочного скотарства необхідно проводити широку програму технічного переозброєння об'єднань, племінних заводів, сільськогосподарських підприємств, створити умови для впровадження у виробництво досягнень науки. Будівництво тваринницьких комплексів і організація виробництва на промисловій основі у найближчі роки будуть основними у молочному скотарстві.

Проте було б помилковим пов'язати промисловий характер виробництва тільки з будівництвом молочних комплексів. Досвід показує, що застосування нових промислових методів виробництва може бути ефективним лише при технічній реконструкції на основі прогресивної промислової технології можна збільшити обсяг виробництва за порівняно короткий строк при невисоких капіталовкладеннях, скоротити затрати праці і засобів у розрахунку на одиницю продукції. Отже, реконструкція молочних комплексів менш важлива, ніж будівництво нових.

При реконструкції молочних ферм доцільно застосувати найбільш прогресивні технології утримання худоби з урахуванням конкретних умов господарств на основі використання серійних засобів механізації, які забезпечують потоковість технологічних ліній, впровадження ефективної системи відтворення стада; створення сталої кормової бази і забезпечення повноцінної годівлі худоби; використання раціональної організації праці. Найкраще, Коли зростання виробництва молока відбувається за рахунок підвищення продуктивності маточного поголів'я при деякому збільшенні його чисельності. Істотним недоліком, який гальмує інтенсифікацію і підвищення ефективності виробництва молока, є високі витрати кормів на одиницю продукції. Це відбувається в умовах збільшення в раціонах питомої ваги концентрованих кормів. Причиною їх перевитрати є, головним чином, недостатня повноцінність раціонів молочної худоби, особливо за протеїном.

Також необхідно поліпшувати якість молока, удосконалювати роботи молочної промисловості, поліпшувати доведення продукції галузі до споживача.

Похожие работы

... позитивною. Підприємство повинне постійно намагатися знижувати затрати праці, що у свою чергу призведе до зростання продуктивності праці та зменшення трудомісткості продукції Таблиця 2.13. Економічна ефективність виробництва зерна на СВК “Пинчуки” Васильківського району Київської області Показники 2004 2005 2006 2006/2004, % Вхідні дані: Кількість реалізованої ...

... чи іншої галузі, а про правильність їх використання говорить вже про стан розвитку галузі. Використовуючи дані таблиці 2.4.1., зробимо аналіз динаміки основних показників економічної ефективності виробництва картоплі. Таблиця 2.4.1. Економічна ефективність виробництва картоплі Показники 2006 2007 2008 2008 у % до 2006 Посівна площа,га 6 6 7 116 Питома вага в структурі посівів,% 1 ...

... . У 2004р він ще дорівнював 57,67грн., а у 2006р зменшився до 33,34грн. Аналізуючи дані показники ми бачимо ,що в нашому господарстві дуже неефективно використовують виробничі ресурси. 2.3 Економічна ефективність переробки молока Дослідження показують, що за існуючих умов розвитку молочного скотарства стану матеріально-технічної бази галузі та з урахуванням низького рівня купівельної ...

... є вплив різних факторів на процес виробництва зерна, дозволяє провести комплексний аналіз і зробити достовірні висновки про основні напрямки підвищення економічної ефективності. 2. Рівень і ефективність виробництва зерна 2.1 Виробничо-економічна характеристика підприємства Приватне сільськогосподарське підприємство «Кумари» Первомайського району Миколаївської області в селі Кумари ...

0 комментариев