Сучасний рівень виробництва молочної продукції

Організаційновиробнича характеристика переробного підприємства ВАТ «Широківський сирзавод»

Економічна ефективність переробки молока на ВАТ «Широківський сирзавод»

Фінансовий аналіз діяльності ВАТ «Широківський сирзавод»

Схема продовольчого руху продукції на ВАТ «Широківський сирзавод»

Удосконалення технології переробки молока

Навигация

Удосконалення технології переробки молока

Економiчна ефективнiсть переробки молока та шляхiв її пiдвищення на прикладi ВАТ "Широкiвський сирзавод" Днiпропетровської областi

77834

знака

14

таблиц

32

изображения

3.1 Удосконалення технології переробки молока

На даному етапі молочний комплекс України і його фундамент сировинна база знаходиться в складному економічному становищі. Різке скорочення виробництва молока в державному секторі є однією з основних причин сировинних проблем у молокопереробників. Багато підприємств позбавилися сировинної зони або залишилися без необхідного об’єму молочної сировини, простоюють, чи працюють не на повну потужність, що веде до деградації промисловості. Існує проблема збору фермерського і “індивідуального” молока, доставки його на великі переробні підприємства та раціональної переробки з використанням сучасних методів і машинних технологій.

Для рентабельного збору “індивідуального” молока необхідно вивчити і розвинути вітчизняний та закордонний досвід постачання молока на заводи, ознайомити з ним фахівців, підібрати необхідне устаткування, налагодити систему контролю якості, розробити організацію, прийоми роботи і технології збору молока. Якість готової продукції в значній мірі визначається якістю вихідної сировини, однак, вона як і раніше залишається серйозною проблемою. Всі основні показники молока, що включають бактеріальне обсіменіння, ступінь чистоти, кислотність, характеризують у більшому чи меншому ступені низьку його якість і технологічність. Фізичні властивості молока також мають ряд істотних недоліків. Особливе занепокоєння викликають вкрай низькі показники по густині (менш 1027кг/м3) і вміст білка, особливо весною. У результаті підприємства одержують на переробку молоко, з якого складно виробляти тверді сири, продукти дитячого харчування, стерилізовані молочні продукти високої якості. Аналіз тенденцій розвитку сировинної бази показує, що подібне положення справ у найближчі роки збережеться [11].

Вимоги у ДСТУ на молоко дещо відрізняються від вимог Ради Європейської Спільноти. Так, для виробництва продуктів на молочній основі кількість мікроорганізмів повинна бути менш ніж 100 тис./см3. Доведено, що високий вміст соматичних клітин в молоці змінює його фізикохімічні показники та технологічні властивості, негативно впливає на смакові якості, знижує масову частку сухих речовин в молоці до 10% [16]. Радою Європейської Спільноти висуваються жорсткіші вимоги щодо зберігання молока, а саме, при заготівлі молока протягом дня температура охолодження повинна бути 6оС, при транспортуванні 10оС.

Термізація – це нагрівання сирого молока при температурі 5768оС протягом 15 секунд таким чином, щоб після обробки молоко мало позитивну реакцію на фосфатазу (з директив Ради Європейської Спільноти). Підтвердженням позитивного впливу термізації на властивості молока є дослідження, що проведені в Росії й інших країнах, у тому числі в Україні. Термізоване охолоджене молоко можна зберігати до переробки більше двох діб. Термізація в значній мірі пригнічує розвиток психротрофних бактерій і дозволяє зберігати молоко при температурі 5оС до 3 діб. Але пастеризація сирого молока після зберігання менш впливає на формування згустків кисломолочних продуктів в порівнянні з пастеризацією термізованого молока.

Згідно з галузевим стандартом України «МОЛОКО КОРОВ'ЯЧЕ НЕЗБИРАНЕ. ПЕРВИННЕ ОБРОБЛЕННЯ, ЗБЕРІГАННЯ І ТРАНСПОРТУВАННЯ. ОСНОВНІ ВИМОГИ ГСТУ 46.0692003» з 2004 року в Україні впроваджені наступні вимоги до технологічних процесів:

1. Первинне оброблення і зберігання молока у молочарнях залежно від прийнятої технології здійснюють за такими схемами:

Схема 1 очищення молока фільтруванням, охолодження і зберігання в молочних флягах у басейнах з проточною водою або льодовосольовою сумішшю;

Схема 2 очищення молока фільтруванням, охолодження і зберігання в резервуарахохолоджувачах;

Схема 3 очищення молока фільтруванням у потоці, попереднє охолодження у молокопроводі доїльної установки або пластинчастому охолоджувачі проточною водою до (16 ± 1)° C, остаточне доохолодження і зберігання молока здійснюється у резервуарахохолоджувачах;

Схема 4 очищення молока фільтруванням, охолодження у пластинчастому охолоджувачі, зберігання в резервуарахохолоджувачах;

Схема 5 очищення молока відцентровим молокоочищувачем, охолодження у пластинчастому охолоджувачі, зберігання в резервуарахохолоджувачах.

2. Очищення молока

2.1 Під час доїння корів у стійлі переносними доїльними апаратами або вручну очищення молока проводять проціджуванням.

2.2 Для фільтрів використовують такі матеріали: тканина фільтрувальна, артикул 4В32КТ.0, неткане синтетичне полотно, вафельна тканина, артикул 4580, лавсанова тканина, артикул 56051 та 56126; тканини фільтрувальні з синтетичних ниток згідно з ГОСТ 15978; марля побутова згідно з ГОСТ 11109.

Під час фільтрування молока через бавовнянопаперові, лавсанові тканини і фільтрувальні тканини з синтетичних ниток їх укладають у цідилку у 2 шари, марлю у 4 6 шарів, а неткане синтетично полотно у 1 шар.

2.3 Фільтри необхідно замінювати після проціджування однієї фляги молока. Перед повторним використанням фільтри з тканини необхідно прополоскати у проточній воді, яка відповідає вимогам ГОСТ 2874, а після закінчення фільтрування молока всього надою їх обробляють у відповідності з вимогами "Санитарных и ветеринарных правил для молочных ферм колхозов, совхозов и подсобных хозяйств" .

Фільтри з нетканого синтетичного полотна після одноразового використання утилізують.

2.4 Після фільтрування молоко за чистотою повинно відповідати вимогам першої групи згідно з ГОСТ 8218.

2.5 Для доїння корів на доїльних установках, обладнаних молокопроводами, очищення молока виконують через спеціальні трубчасті фільтри, які входять до комплекту доїльних установок. Трубчасті фільтри в доїльних установках замінюють у відповідності до заводської інструкції щодо їх експлуатації.

2.6 Під час перекачування молока з молочних фляг або інших ємкостей в автомолцистерни для перевезення молока шланги молочних насосів повинні бути обладнані фільтрами з використанням матеріалів згідно з 5.2.2.

3 Охолодження молока

3.1 Свіжоздоєне молоко після очищення від механічних домішок охолоджують до температури не вище 6° C не пізніше як через 2 год. після закінчення процесу доїння корів.

3.2 При доїнні корів у переносні доїльні відра проміжок часу між видоюванням молока і початком його охолодження не повинен перевищувані 20 хв.

3.3 Під час доїння корів на доїльних установках з молокопроводами молоко охолоджують на пластинчастих охолоджувачах. Молоко, яке охолоджене у пластинчастому охолоджувачі за допомогою проточної води до (16 ± 1)° C, необхідно додатково охолодити з використанням холодоагента або в резервуарахохолоджувачах до температури не вище 6° C.

3.4 Якщо відсутні холодильні установки, молоко в металевих флягах охолоджують у басейнах, накритих чистою марлею, з проточною холодною водою або льодовою сумішшю. Кожну флягу з молоком накривають окремою чистою марлею і залишають з напіввідкритою кришкою.

Рівень охолоджуючої рідини повинен доходити до горловини фляги.

Молоко під час охолодження необхідно періодично, через 20 30 хв. перемішувати колотівкою до повного охолодження.

4. Зберігання молока

4.1 У випадку відсутності охолоджувальних ємкостей очищене і охолоджене молоко до відправлення на молокопереробні підприємства необхідно зберігати у флягах у басейні з проточною холодною водою або льодовосольовою сумішшю.

4.2 В процесі зберігання допускається змішування молока різних надоїв після попереднього очищення і охолодження до температури не вище 6° C.

4.3 Тривалість зберігання молока у виробників до продажу не повинна перевищувати за температури:

не вище 4° C 24 год.,

не вище 6° C 18 год.,

не вище 8° C 12 год.

Умови зберігання повинні відповідати вимогам "Санитарных и ветеринарных правил для молочных ферм колхозов, совхозов и подсобных хозяйств".

5. Транспортування молока

5.1 Транспортування молока здійснюється відповідно до Правил перевезень вантажів автомобільним транспортом в Україні.

5.2 Транспортування молока повинно проводитися в автоцистернах згідно з ГОСТ 9218 або у флягах згідно з ГОСТ 5037. Цистерни та фляги з молоком повинні бути щільно закриті кришками з прокладками з харчової гуми та опломбовані.

5.3 Молоко під час відправлення з господарства повинно мати температуру не вище 6° C, а при прибутті на місце реалізації не вище 8° C.

Термін здаванняприймання молока на переробне підприємство не повинен перевищувати 45 хв.

3.2 Державне регулювання галузі

Державне регулювання галузі спирається на ЗАКОН УКРАЇНИ «Про молоко та молочні продукти» [2], який визначає правові та організаційні основи забезпечення якості та безпеки молока і молочних продуктів для життя та здоров'я населення і довкілля під час їх виробництва, транспортування, переробки, зберігання і реалізації, ввезення на митну територію та вивезення з митної території України.

Основними процедурами державного регулювання є наступні:

атестація процедура оцінки відповідності вимогам нормативних документів санітарноепідеміологічного, ветеринарносанітарного та технічного стану виробництва молока, молочної сировини і молочних продуктів;

квотування встановлення квоти на обсяги виробництва та продажу молока переробним підприємствам та обсяги поставки молочної продукції до державного резерву;

маркування інформація про молоко, молочну сировину та молочні продукти, нанесена на упаковку відповідно до вимог нормативноправових актів і нормативних документів;

фонд сприяння розвитку ринку молока і молочних продуктів фонд, який формується за рахунок внесків виробників молока суб'єктів господарювання з кожного проданого кілограма молока і з кожного кілограма молока, закупленого переробними підприємствами.

Виробництво молока, молочної сировини здійснюється за наявності дозволу державних установ ветеринарної медицини, молочних продуктів за наявності дозволу державної санітарноепідеміологічної служби, виданих у встановленому порядку.

Контроль за якістю і безпекою молока, молочної сировини та молочних продуктів здійснюється їх виробниками відповідно до законодавства шляхом:

додержання умов виробництва, зберігання та реалізації молока, молочної сировини, молочних продуктів і вторинної сировини згідно з нормативними документами;

створення та діяльності лабораторій, обладнаних сучасними приладами і відповідними реактивами для визначення показників якості молока, молочної сировини та молочних продуктів.

Суб'єкти господарювання всіх форм власності (крім особистих селянських господарств, фізичних осіб), які здійснюють виробництво молока, молочної сировини і молочних продуктів, підлягають атестації на відповідність обов'язковим вимогам нормативноправових актів. Об'єктами атестації виробництва молока, молочної сировини і молочних продуктів є нормативна документація на продукцію, а також технологічне обладнання, засоби вимірювальної техніки та контролю, випробувальне обладнання.

Особисте селянське господарство, фізичні особи, які утримують корів, овець, кіз, буйволиць чи кобил для виробництва молока, молочної сировини, повинні мати довідки установи ветеринарної медицини за місцем утримання тварин.

Інформація про атестовані суб'єкти господарювання всіх форм власності, які здійснюють виробництво та переробку молока, молочної сировини і молочних продуктів, заноситься до реєстру, що ведеться центральним органом виконавчої влади з питань аграрної політики, з присвоєнням кожному суб'єкту господарювання реєстраційного номера.

Державний контроль та нагляд у сфері виробництва, переробки, реалізації, експорту та імпорту молока, молочної сировини та молочних продуктів здійснюють:

з питань додержання ветеринарносанітарних вимог у процесі утримання тварин, виробництва молока, молочної сировини, використання обладнання, тари, транспортних засобів, постійного контролю, нагляду з проведенням моніторингових досліджень за показниками їх безпеки, під час експорту та імпорту молочної продукції державні установи ветеринарної медицини;

з питань додержання санітарних норм і правил у процесі розроблення технічних умов, технічних регламентів на молочну продукцію, визначення показників її безпеки та здійснення періодичного нагляду у процесі виробництва молочної продукції, а також за використанням обладнання, відходів вторинної сировини, тари, транспортних засобів установи та заклади державної санітарноепідеміологічної служби;

з питань додержання виробником вимог нормативних документів, технічних регламентів, пов'язаних з якістю продукції (крім ветеринарносанітарних вимог), вимог періодичного державного метрологічного нагляду та вимог законодавства у сфері захисту прав споживачів органи виконавчої влади з питань технічного регулювання та споживчої політики.

Державна підтримка виробників молока, молочної сировини і молочних продуктів здійснюється виходячи з пріоритетності розвитку молочної галузі агропромислового комплексу, зокрема шляхом фінансування з Державного бюджету України:

програм розвитку селекційноплемінної роботи в молочному скотарстві, протиепізоотичних заходів, що мають загальнодержавне значення;

дотаційних цін на молоко;

підтримки виробництва продукції дитячого харчування;

підтримки експорту молочних продуктів;

надання пільгових короткострокових і довгострокових кредитних ресурсів;

лізингових послуг щодо придбання обладнання вітчизняного та зарубіжного виробництва для технічного переоснащення і запровадження сучасних технологій виробництва та переробки молока і молочних продуктів суб'єктами господарювання, на яких поширюється дія цього Закону;

стимулювання підвищення якості молока, що відповідає вимогам державного стандарту України, через доплати у відсотках до закупівельної ціни:

для молока вищого ґатунку 25 відсотків;

для молока першого ґатунку 20 відсотків.

З метою регулювання ринку молока та молочних продуктів установлюються квоти сільськогосподарським товаровиробникам на обсяги виробництва та продажу молока переробним підприємствам та обсяги поставки молочної продукції до державного матеріального резерву.

Квоти на виробництво молока та поставку молочної продукції до державного резерву в цілому щорічно встановлюються Кабінетом Міністрів України, по областях та підприємствах центральним органом виконавчої влади з питань аграрної політики за участю галузевих формувань та обласних державних адміністрацій.

Фонд сприяння розвитку ринку молока і молочних продуктів (далі Фонд) створює центральний орган виконавчої влади з питань аграрної політики з метою:

поліпшення якості молока і молочних продуктів;

реклами молочних продуктів;

підтримки добровільних професійних організацій, які представляють інтереси сільськогосподарських та переробних підприємств в органах державного управління;

допомоги в організації виставок і участі в торгах.

Внески до Фонду сплачуються:

суб'єктами господарювання, які виробляють молоко, з кожного кілограма проданого на переробку молока у розмірі 0,2 копійки;

молокопереробними підприємствами з кожного кілограма молока, закупленого для промислової переробки, в розмірі 0,2 копійки.

ВИСНОВКИ

Як показали результати проведеного в курсовій роботі дослідження окремих характеристик ВАТ" Широківський сирзавод” Дніпропетровської області за результатами діяльності у 2004 – 2005 роках:

1. За 2005 рік ВАТ “ Широківський сирзавод” наростив виробництво сиру жирного на 2,3 тони проти обсягів 2004 року, або на 102,3 % , проте за видами продукції:

виробництво сиру „Голандський” скорочено на 17,1 тони, або на

14,4 %;

виробництво сиру „Львівський” скорочено на 16,3 тон, або на 69,4%;

виробництво сиру „Костромський” скорочено на 3,7 тон, або на

24,2 %;

виробництво сиру „Буковинський” збільшено проти рівня минулого року в 5,8 разів, це пояснюється підвищеним попитом покупців на сир „Буковинський” .

2. Середньомісячна заробітна плата за 2005 склала 324 грн, що на 42% ільше ніж за 2004 рік, але значно менше рівня прожиткового мінімуму у 2005 році (453 грн./міс);.

3. Аналіз ціноутворення показав, що середня собівартість одної тони сиру виросла з 7890 грн. (у 2004 році) до 13535 грн.(у 2005 році), Це пов”язано з підвищенням ціни на молоко з 4050 коп за 1л у вересні 2004 року до 8595 коп за 1л у вересні 2005 року. Збільшилась також вартість транспортних послуг майже в два рази, що пов”язано з ростом цін на паливномастильні матеріали, запчастини.

Договірна відпускна ціна одної тони твердого сиру з ПДВ (20%) в вересні 2004 року становила (9340 грн10000 грн) за 1 тону , а в вересні 2005 року ( 16235 грн 16866 грн.) за 1 тону

Відпускна ціна (середня) одної тони твердого сиру в вересні 2004 року становила в середньому 9542 грн./тону, тобто прибуткова націнка складала складає 0,78%, в вересні 2005 року ( 16421 грн/тону), тобто прибуткова націнка складає 1,1 %.

Враховуючи, що рознічні ціни (з ПДВ) на тверді сири ВАТ „Широківський сирзавод” в магазинах м.Дніпропетровська становили у вересні 2005 року 23,0 – 24,5 грн./кг, прибуток посередника між заводом та кінцевим споживачем оцінюється в 24 – 25 % (з врахуванням 50% витрат на транспортировку та підготовку до продажу), тобто як мінімум в 10 разів більше рівня прибутковості завода.

Фінансовомайновий стан ВАТ “Широківський сирзавод” характеризується такими показниками:

загальна вартість майна підприємства, яка дорівнює підсумку активу балансу (рядок 280) становить 250,2 тис. грн. на 31.12.2004 року та 509,8 тис. грн. на 31.12.2005р., збільшилась на 259,6 тис. грн. або в 2,04 рази;

вартість необоротних коштів (активів), яка дорівнює підсумку першого розділу активу балансу (рядок 080) становить 97,2 тис. грн. на 31.12.2004 року та 125,3 тис. грн. на 31.12.2005р., збільшилась на 28,1 тис. грн. або в 1,29 раза, при цьому структурна частка необоротних активів в валюті балансу зменшилась з рівня 37,1%(2004) до рівня 24,6%(2005);

вартість мобільних (оборотних) активів – сума підсумків другого і третього розділів активу балансу (рядок 260 + рядок 270) становить 155,0 тис. грн. на початок року та 384,5 тис. грн. на 31.12.2005 року, збільшилась на 229,5 тис. грн., або в 2,48 раза, при цьому структурна частка оборотних активів в валюті балансу збільшилась з рівня 62,0%(2004) до рівня 75,4%(200%).

Діяльність ВАТ „Широківський сирзавод” у 2005 році характеризується збитковістю (103 тис.грн.) у порівнянні з мінімумом прибутку у 1,5 тис.грн. за 2004 рік.

Як показав спільний аналіз результатів розрахунків показників діяльності та фінансового стану ВАТ „Широківський сирзавод”:

1. Підприємство у 2005 році є неліквідним за всіма показниками загальної ліквідності, строкової ліквідності та абсолютної ліквідності. При цьому стан з ліквідністю у 2005 році значно погіршився відносно базового 2005 року, в якому показники загальної ліквідності та строкової ліквідності знаходилися в нормативному діапазоні;

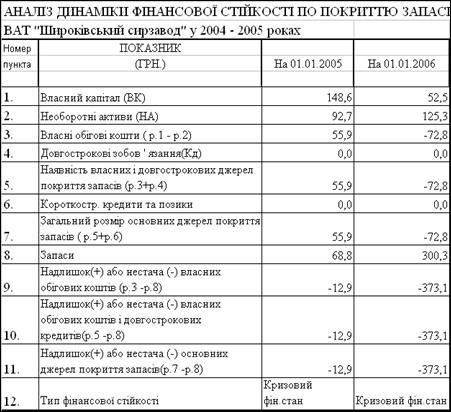

2. При великих збитках 2005 року на підприємстві склався кризовий стан з фінансовою стійкістю по покриттю запасів, оскільки весь власний капітал підприємства вкладений в основні засоби та фонд покриття збитків діяльності, а джерелом покриття запасів є тільки поточні кошти в розрахунках.

3. Рівень ділової активності, характеризуємий оборотністю оборотних активів, у 2005 році знизився на 25 – 45%, тобто при нарощуванні обсягі виробництва у підприємства виникли проблеми з реалізацією продукції та потужністю обладнання, про що свідчить нарощення обсягів незавершенного виробництва та готової продукції на складах.

Таким чином, проведений в курсовій роботі статистичний аналіз діяльності ВАТ „Широківський сирзавод” на фоні росту виробництва виявив негативну тенденцію руху підприємства в сторону банкрутства за причинами росту неліквідності, збитковості діяльності, недостачі власного капіталу для покриття запасів.

Основною виявленою причиною є низький рівень прибутку, закладений в цінову надбавку відносно собівартості (1 – 1,1%) при реалізації продукції посередникам, які в рознічній торгівлі отримують на продажу твердих сирів до 25% рентабельності діяльності. Таким чином, ВАТ „Широківський сирзавод” повинен перейти на пряму рознічну реалізацію сирів власного виробництва у фірмових магазинах великих міст області.

Згідно «Заходів щодо розвитку м'ясного та молочного тваринництва в Україні » Протягом 2006 2010 років збільшити чисельність поголів'я великої рогатої худоби у всіх категоріях господарств до 10,2 млн. голів, у тому числі корів до 5 млн. голів, свиней до 15 млн. голів, птиці до 186 млн. голів. Для забезпечення продовольчої безпеки держави довести в 2010 році обсяги виробництва м'яса у забійній вазі до 3,2 млн. тонн, молока до 20 млн. тонн, що дозволить збільшити споживання однією особою м'яса і м'ясопродуктів до 70 кг та молока і молокопродуктів до 340 кг.Для наближення до рекомендованих фізіологічних норм споживання молочної продукції населенням України доцільно зменшити частку витрат молока на виробництво масла тваринного (від 70 до 50%) та збільшити на виготовлення сиру твердого (від 11 до 14%), незбираної молочної продукції, особливо ряжанки, питного, ацидофільного, топленого молока (від 18 до 27%) при абсолютному збільшенні обсягів виробництва всіх видів молочної продукції. Необхідно також розширити випуск різноманітної продукції із знежиреного молока, поглибити його переробку на промислових підприємствах, ширше використовувати для харчових потреб вторинні ресурси переробки відвійки, сколотини, сироватку тощо.

Підвищення економічної ефективності виробництва молока пов'язане насамперед із зниженням його собівартості на основі підвищення продуктивності праці в галузі, скорочення витрат на корми з розрахунку на одиницю продукції, паливо, електроенергію тощо.

Поліпшення якості кормів й розведення високопродуктивної худоби сприяє зменшенню витрат кормів на одиницю продукції. Зокрема, з підвищенням надоїв молока від 2500 до 4000 кг витрати кормів скорочуються з розрахунку на 1 ц молока від 1,31 до 1,05 ц корм. од. Адже на кожний процент зниження матеріальногрошових витрат на корми, використані для молочної худоби, собівартість виробництва 1 ц молока знижується на 0,20,5%. Найбільш дешеві і поживні корми отримують з культурних пасовищ.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України // від 16 січня 2003 року N 436IV(діє з 01.01.2004)

2. ЗАКОН УКРАЇНИ «Про молоко та молочні продукти» // від 24 червня 2004 року N 1870IV 3. Порядок проведення атестації виробництва молока, молочної сировини і молочних продуктів суб'єктів господарювання // Наказ Міністерства аграрної політики України, Державного комітету України з питань технічного регулювання та споживчої політики від 21 січня 2005 року N 23/17 4. Порядок ведення реєстру атестованих виробників молока, молочної сировини і молочних продуктів // Наказ Міністерства аграрної політики України, Міністерства охорони здоров'я України, Державного комітету України з питань технічного регулювання та споживчої політики від 21 січня 2005 року N 24/28/185. Про затвердження та надання чинності ГСТУ 46.0692003 "Молоко коров'яче незбиране. Первинне оброблення, зберігання і транспортування. Основні вимоги" // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ , НАКАЗ від 8 січня 2004 року N 1

6. Про затвердження Рекомендацій щодо виробництва і реалізації молока від корів, які утримуються у господарствах населення, відповідно до вимог ДСТУ 366297 // МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ НАКАЗ від 5 серпня 2003 року N 262

7. Правила ветеринарносанітарної експертизи молока і молочних продуктів та вимог щодо їх реалізації //Наказ Державного департаменту ветеринарної медицини Міністерства аграрної політики України від 20 квітня 2004 року N 498. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

9. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

10. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

11. ДІАГНОСТИКА СЕКТОРУ «перероблення молока і виробництва молокопродуктів» / Жовтень 2006 р. , Агентства США з міжнародного розвитку (USAID),Київ, 2006 р.12. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. М.: Финансы и статистика, 1996г.

14. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «Дис», 1997.

15. Новое слово в технологии переработки молока. В.Д.Харитонов, А.Д.Федоров, Г.В.Монахов, Г.С. Михалкина.// Молочная промішленность, №34, 2002г., с. 178179.

16. Рынок молока и молочных продуктов Украины (Украгроконсалт) // журнал «Молочное дело» № 2, 2006

17. Ситуація на ринку молока та молокопродуктів. Стан, проблеми, рішення. //„Молочна промисловість ” №1, 2002р., с. 5053

18. Статистика підприємництва / під редакцією П.Г.Вашківа – Київ, ”Слобожанщина”,1999

19. HTTP://WWW.UKRSTAT.GOV.UA –Офіційний сайт Державного комітета статистики України

ДОДАТКИ

Додаток А

Алгоритми розрахунку показників діяльності підприємства [12]

| № п/п | Показник | Умовн позня | Формула для розрахунку | Джерела інформації з форм фін звітності | |||||||

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | |||||||||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) | |||||||

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) | |||||||

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) | |||||||

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Форма1 (030+100+120) | |||||||

| 5 | Рентабельність реалізованої продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050070080) /Форма 2 (035) | |||||||

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) | |||||||

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) | |||||||

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 335)* Ф.2(220)/100 /Форма 1 (380) | |||||||

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 335)* Ф.2(220)/100 /Форма 2 (220) | |||||||

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) | |||||||

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) | |||||||

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| |||||

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ |

| |||||||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| |||||

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| |||||

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| |||||

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| |||||

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| |||||

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| |||||

| 7 | Коефіцієнт оборотності дебіторської заборгованості(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| |||||

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| |||||

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| |||||

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| |||||

| 11 | Період фінансового циклу (днів) період обороту коштів | Чфц | Чфц= Чоц Чкз | Чфц= Чоц – Чкз |

| |||||

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

| |||||

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | |||||||||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) | |||||||

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) | |||||||

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) | |||||||

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вартості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)(031п)) / Форма1 (031п) | |||||||

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) | |||||||

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) | |||||||

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) | |||||||

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ |

| ||||||||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) |

| ||||||

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430080) /Форма1 (260+270) |

| ||||||

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270620630) |

| ||||||

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) |

| ||||||

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430080) /Форма1 (100+120 +130+140+150) |

| ||||||

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+ 500+520+530+540) /Форма1 (100+120 +130+140+150) |

| ||||||

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивівбалансу | Форма 1(380+430+630) /Форма1 (640) |

| ||||||

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630080) /Форма1 (380+430+630) |

| ||||||

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| ||||||

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| ||||||

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

| ||||||

Додаток Б

Таблиця Б.1

Показники майного стану та їх динаміка

Таблиця Б.2

Показники ділової активності та їх динаміка

Таблиця Б.3

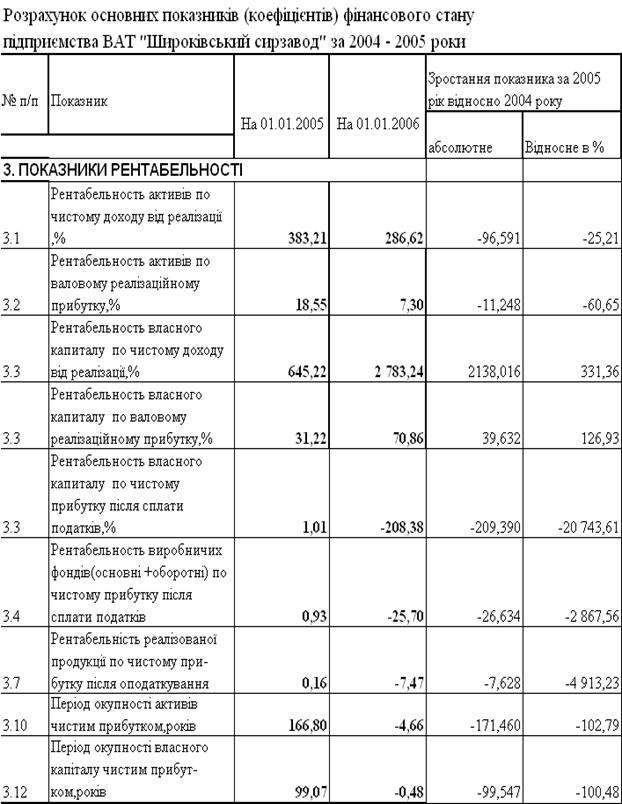

Показники рентабельності та їх динаміка

Таблиця Б.4

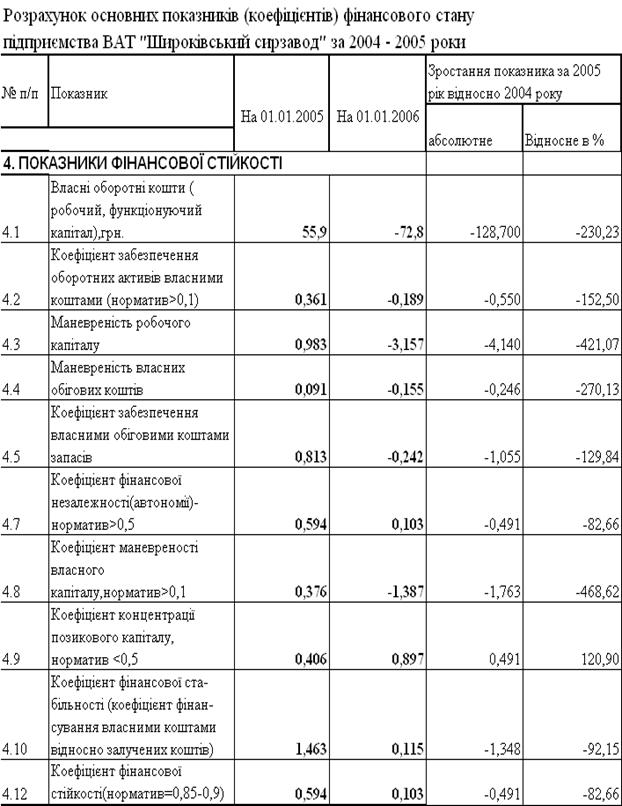

Показники фінансової стійкості та їх динаміка

Таблиця Б.4

Показники лікідності та їх динаміка

Таблиця Б.5

Агрегований за ступенями ліквідності баланс та його динаміка

Таблиця Б.6

Показники фінансової стійкості по покриттю запасів та їх динаміка

0 комментариев