Сучасний рівень виробництва молочної продукції

Організаційновиробнича характеристика переробного підприємства ВАТ «Широківський сирзавод»

Економічна ефективність переробки молока на ВАТ «Широківський сирзавод»

Фінансовий аналіз діяльності ВАТ «Широківський сирзавод»

Схема продовольчого руху продукції на ВАТ «Широківський сирзавод»

Удосконалення технології переробки молока

Навигация

Фінансовий аналіз діяльності ВАТ «Широківський сирзавод»

Економiчна ефективнiсть переробки молока та шляхiв її пiдвищення на прикладi ВАТ "Широкiвський сирзавод" Днiпропетровської областi

77834

знака

14

таблиц

32

изображения

2.4 Фінансовий аналіз діяльності ВАТ «Широківський сирзавод»

Фінансовий стан підприємства характеризується розміщенням і використанням засобів (активів) і джерелами їхнього формування (власного капіталу і зобов'язань, тобто пасивів) [8]. Ці дані представлені в балансі підприємства (табл. 2.9).

Основними факторами, що визначають фінансовий стан, є, поперше, виконання фінансового плану і поповнення в міру виникнення потреби власного оборотного капіталу за рахунок прибутку і, подруге, швидкість оборотності оборотних коштів (активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під якою мають на увазі його здатність вчасно задовольняти платіжні вимоги постачальників техніки і матеріалів відповідно до господарських договорів, повертати кредити, робити оплату праці персоналу, вносити платежі в бюджет. Оскільки виконання фінансового плану в основному залежить від результатів виробничої і господарської діяльності в цілому, то можна сказати, що фінансове положення визначається всією сукупністю господарських факторів, є найбільш узагальнюючим показником. Отже, Звіт про фінансові результати і їхнє використання також залучається для аналізу фінансового стану [10].

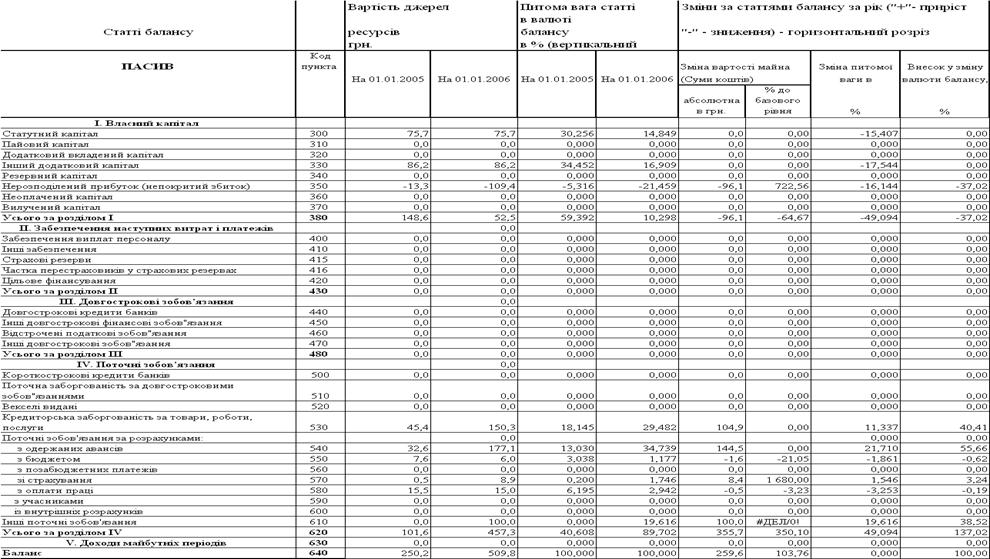

В табл.2.9 – 2.10 наведені результати індексного “горизонтального” аналіза показників динаміки змін характерних статей агрегатів балансу підприємства у 2004 – 2005 роках та результати структурного („вертикального”) аналізу відносних часток структури балансу.

Таблиця 2.9

Аналіз динаміки активів та пасивів ВАТ „Широківський сирзавод” балансу за 2004 2005 роки ( тис. грн.)

| Найменування статей | Код рядка балансу | На 31.12.2004р. | На 31.12.05р. | Приріст статті | |||

| Абсолютна величина, тис.грн. | Відн. Величина, % | Абсолютна величина, тис.грн. | Відн. Величина, % | Абсолютна величина, тис.грн. | Відн. Величина, % | ||

| АКТИВИ БАЛАНСУ | |||||||

| Основні засоби та немат.активи | 010+030 | 92,7 | 37,0 | 125,3 | 24,6 | 32,6 | +35,2 |

| Всього розділ 1 | 080 | 92,7 | 37,0 | 125,3 | 24,6 | 32,6 | +35,2 |

| Запаси та готова продукція | 100+110+120+ 130+140 | 68,8 | 27,5 | 300,3 | 58,9 | 231.5 | +336,5 |

| Дебіт.заборгованість | 150+160+170+180+190+200+210 | 81,1 | 32,4 | 60,9 | 11,9 | 20,2 | 24.9 |

| Грошові кошти та їх еквівал. | 230+240 | 5,1 | 2.0 | 11,3 | 2,2 | 6,2 | +121,6 |

| Інші оборотні активи | 250 | 0 | 0 | 12,0 | 2,4 | 12.0 | +100,0 |

| Всього по розділу 2 | 260 | 155,0 | 61,9 | 384,5 | 75,4 | 229,5 | +148,1 |

| Всього по розділу 3 | 270 | 2,5 | 1,0 | 0 | 0 | 2,5 | 100,0 |

| Баланс (активи) | 280 | 250,2 | 100 | 509,8 | 100 | 259,6 | +103,8 |

| ПАСИВИ БАЛАНСУ | |||||||

| Власний капітал | |||||||

| Статутний капітал | 300 | 75,7 | 30,3 | 75,7 | 14,8 | 0 | 0 |

| Пайовий капітал | 310 | ||||||

| Інший додатковий капітал | 330 | 86,2 | 34,4 | 86,2 | 16,9 | 0 | 0 |

| Непокритий збиток Або прибуток | 350 | 13,3 | 5,3 | 109,4 | 21,4 | 96,1 | 722,5 |

| Всього по розділу 1 | 380 | 148,6 | 59,4 | 52,5 | 10,3 | 96,1 | 64,7 |

| Залучений поточний капітал в розрахунках | |||||||

| Поточні зобов’язання за розрахунками з одержання авансу | 530 | 32,6 | 13,0 | 177,1 | 34,7 | 135.4 | + |

| З бюджетом | 550 | 7,6 | 3,7 | 6,0 | 1,2 | 1.6 | 1.9 |

| Зі страхування | 570 | 0,5 | 0,2 | 8,9 | 1,7 | 8.4 | +1.5 |

| Оплати праці | 580 | 15,5 | 6,2 | 15,0 | 2,9 | 05 | 3.3. |

| Інші поточні зобов”язання | 610 | 45,4 | 18,1 | 250,3 | 49,1 | 204.9 | +30.59 |

| Всього по розділу 4 | 620 | 101,6 | 40,6 | 457,3 | 89,7 | 355.6 | +49.09 |

| Баланс(пасиви) | 640 | 20,2 | 100 | 509,8 | 100 | 259.6 | 0 |

Таблиця 2.10

„Горизонтальновертикальний” статистичний аналіз динаміки статей балансу ВАТ „Широківський сирзавод”

Продовження табл.2.10

Рис. 2.1 Динаміка структурних часток джерел пасивів балансу ВАТ „Широківський сирзавод”

Рис. 2.2 Динаміка структурних часток агрегатів активів балансу ВАТ „Широківський сирзавод”

Фінансовомайновий стан ВАТ “Широківський сирзавод” характеризується такими показниками:

загальна вартість майна підприємства, яка дорівнює підсумку активу балансу (рядок 280) становить 250,2 тис. грн. на 31.12.2004 року та 509,8 тис. грн. на 31.12.2005р., збільшилась на 259,6 тис. грн. або в 2,04 рази;

вартість необоротних коштів (активів), яка дорівнює підсумку першого розділу активу балансу (рядок 080) становить 97,2 тис. грн. на 31.12.2004 року та 125,3 тис. грн. на 31.12.2005р., збільшилась на 28,1 тис. грн. або в 1,29 раза, при цьому структурна частка необоротних активів в валюті балансу зменшилась з рівня 37,1%(2004) до рівня 24,6%(2005);

вартість мобільних (оборотних) активів – сума підсумків другого і третього розділів активу балансу (рядок 260 + рядок 270) становить 155,0 тис. грн. на початок року та 384,5 тис. грн. на 31.12.2005 року, збільшилась на 229,5 тис. грн., або в 2,48 раза, при цьому структурна частка оборотних активів в валюті балансу збільшилась з рівня 62,0%(2004) до рівня 75,4%(200%).

Аналіз вищевказаних показників свідчить про збільшення підприємством господарського обороту, що в цілому є позитивним явищем.

Загальна кількість обладнання, яке використовується у виробництві сиру та вершкового масла складає 22 одиниці на суму 98,6 тис.грн., віковий склад яких від 5 до 10 років. У квітні 2005 року придбана одна вакуумупакувальна машина .

Коефіцієнт зносу основних фондів характеризує стан та ступінь зносу основних засобів, який становить 0,836, або 83,6 % вартості основних засобів. Коефіцієнт придатності основних засобів складає 0,164, що свідчить про фізичний та моральний знос основних засобів. Це не дозволяє підприємству впроваджувати випуск нових видів продукції, підвищити ефективність виробництва.

В табл.2.11 – 2.12 наведені результати індексного “горизонтальноговертикального” аналіза показників динаміки змін характерних статей звіту про фінансові результати підприємства у 2004 – 2005 роках.

Таблиця 2.11

Аналіз фінансових показників ВАТ „Широківський сирзавод” за 2004 2005 роки

| Показники | 2004 рік, тис.грн | 2005 рік, тис.грн | Темпи росту % |

| Чисті валові доходи | 958,8 | 1461,2 | 152,4 |

| Собівартість реалізованої продукції | 912,4 | 1424,0 | 156,1 |

| Питома вага витрат у виручці, % | 95,2 | 97,4 | 102,3 |

| Валовий прибуток | 46,4 | 37,2 | 80,2 |

| Інші операційні доходи | 0 | 0 | 0 |

| Адміністративні витрати | 33,0 | 97,1 | 294,2 |

| Витрати на збут | 6,2 | 31,7 | 511,3 |

| Інші операційні витрати | 4,4 | 11,4 | 259,1 |

| Прибуток від опер. Діяльності | 2,8 | 103,0 | 3678,0 |

| Прибуток від звичайної діяльності | 2,8 | 109,4 | 3907,1 |

| Чистий прибуток | 1,5 | 109.4 | 7293,3 |

| Витрати | |||

| Операційних витрат всього | 956,0 | 1642,3 | 171,8 |

| В тому числі Матеріальні витрати | 834,7 | 1416,1 | 169,6 |

| Витрати на оплату праці | 76,1 | 114,1 | 149,9 |

| Відрахування на соц заходи | 28,9 | 42,6 | 147,4 |

| Амортизація | 6,5 | 13,3 | 200,4 |

| Платежі до бюджету | |||

| ПДВ | 7,3 | 2,7 | 4,6 |

| Податок на прибуток | 4,3 | 5,8 | +1,5 |

| Всього до державного бюджету | 11,6 | 8,5 | 3,1 |

| Плата за землю | 3,0 | 3,0 | 0 |

| Місцеві податки та збори | 0,7 | 0,8 | 0,1 |

| Податки з власників транспортних засобів | 0,8 | 1,0 | 0,2 |

| Збір за забруднення навколишнього середовища | 0,6 | 0,6 | 0 |

| Всього до місцевого бюджету | 5,1 | 5,4 | 0,3 |

| Всього податків та зборів | 16,7 | 13,9 | 2,8 |

За 2005 рік отримано чистого доходу (виручки) від реалізації продукції в сумі 1461,2 тис.грн., що на 502,4 тис.грн., або на 52,4% більше рівня 2004 року. Собівартість реалізованої продукції за 2005 рік склала 1424,0 тис.грн. що на 511,6 тис.грн. або на 56,1% більше в порівнянні з 2004 роком. При цьому питома вага витрат у виручці у 2005 році на 2,2 % більша рівня минулого року, що пояснюється, в основному, збільшенням витрат на придбання молока, паливномастильних матеріалів, запчастин , збільшенням витрат на транспортні послуги, витрат на збут. Крім того, темп росту собівартості випереджає темп росту чистого доходу на 3,7 %, що свідчить про неефективність ( збитковість) ведення господарчої діяльності підприємством. Так, за даними бухгалтерського обліку за 2005 рік отримано збитків 103,0 тис.грн.

Проведеним аналізом елементів операційних витрат за 2005 рік встановлено, що загальна сума витрат складає 1642,3 тис.грн., з них :

- матеріальні затрати складають 1416,1тис.грн., або 86,2%, в тому числі з матеріальних витрат витрати на придбання молока 1240,4 тис грн , або 87,6% обсягу матеріальних витрат;

витрати на заробітну плату та соціальні заходи – 156,7 тис.грн., або 9,5 %;

амортизація 13,3 тис.грн , або 0,8%;

інші операційні витрати (витрати на відрядження, транспортні послуги та послуги банку) – 56,2 тис.грн., або 3,5%.

За 2005 рік питома вага витрат в порівнянні з 2004 року змінилась , так в основному збільшились матеріальні витрати на 69,6 %( це пояснюється підвищенням закупівельної ціни на молоко), збільшились витрати на транспортні послуги , в зв”язку з розширенням зони закупки молока у населення та подорожчанням паливномастильних матеріалів, збільшились витрати на оплату праці та соціальні відрахування на 49,0 %.

Таблиця 2.12

„Горизонтальновертикальний” статистичний аналіз динаміки статей звіту про фінансові результати ВАТ „Широківський сирзавод”

Рис.2.3. Динаміка змін доходів та собівартості продукції в ВАТ ”Широківський сирзавод” у 2004 – 2005 роках

У додатку А наведені алгоритми розрахунку показників діяльності підприємства [12] – рентабельності, фінансової стійкості, ліквідності підприємства з використанням балансових звітів [9] та звітів про фінансові результати діяльності підприємства [10]. Результати програмних розрахунків вказаних коефіцієнтних показників в середовищі „електронних таблиць” EXCEL2000 наведені в табл. Б.1 Б.7 Додатку Б. Одночасно в табл. Б.1 Б.7 наведені результати індексного „горизонтального” аналізу динаміки змін показників у 2005 році відносно базового рівня 2004 року.

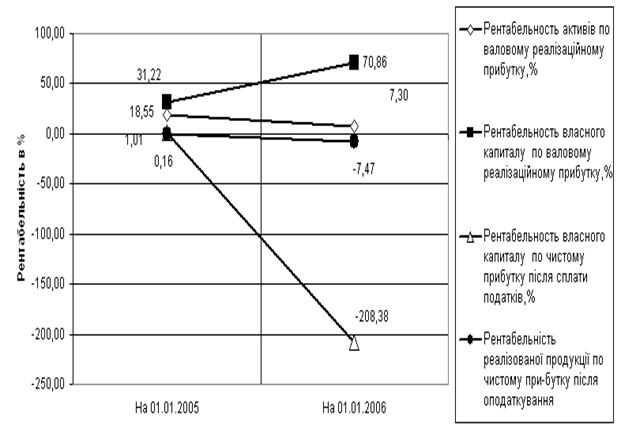

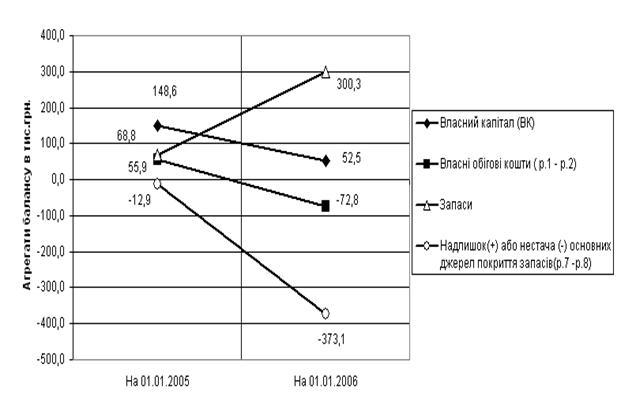

Для проведення підсумкового аналізу економічної діагностики стану ВАТ „Широківський сирзавод” результати розрахунків представлені у вигляді графіків на рис. 2.4 – 2.7.

Рис. 2.4. Динаміка показників ліквідності в ВАТ „Широківський сирзавод” у 2004 2005 роках

Рис.2.5. Динаміка показників рентабельності в ВАТ „Широківський сирзавод” у 2004 2005 роках

Рис.2.6. Динаміка показників ділової активності – оборотності основних оборотних агрегатів активів та пасивів балансу в ВАТ „Широківський сирзавод” у 2004 2005 роках

Рис.2.7. Динаміка показників фінансової стійкості по покриттю запасів в ВАТ „Широківський сирзавод” у 2004 2005 роках

Як показав спільний аналіз результатів розрахунків показників діяльності та фінансового стану ВАТ „Широківський сирзавод”, наведених в табл.Б.1 Б.6 Додатку Б та на графіках рис. 2.4 – 2.7:

1.Підприємство у 2005 році є неліквідним за всіма показниками загальної ліквідності, строкової ліквідності та абсолютної ліквідності. При цьому стан з ліквідністю у 2005 році значно погіршився відносно базового 2005 року, в якому показники загальної ліквідності та строкової ліквідності знаходилися в нормативному діапазоні;

2.При великих збитках 2005 року на підприємстві склався кризовий стан з фінансовою стійкістю по покриттю запасів, оскільки весь власний капітал підприємства вкладений в основні засоби та фонд покриття збитків діяльності, а джерелом покриття запасів є тільки поточні кошти в розрахунках.

3.Рівень ділової активності, характеризуємий оборотністю оборотних активів, у 2005 році знизився на 25 – 45%, тобто при нарощуванні обсягі виробництва у підприємства виникли проблеми з реалізацією продукції та потужністю обладнання, про що свідчить нарощення обсягів незавершенного виробництва та готової продукції на складах

0 комментариев