Методы структурного распределения фонда заработной платы на предприятии

Практические аспекты анализа фонда оплаты труда на примере предприятия «Омега»

Анализ влияния использования фонда оплаты труда на изменение себестоимости продукции

Особенности анализа фонда оплаты труда в отраслях

Анализ показателей использования труда в торговле

Навигация

Методы структурного распределения фонда заработной платы на предприятии

Анализ формирования и использования фонда заработной платы

56854

знака

10

таблиц

2

изображения

1.2. Методы структурного распределения фонда заработной платы на предприятии

Современные отделы по управлению персоналом небольших предприятий или в масштабе отдельных цехов и подразделений могут использовать другие методы распределения заработной платы. Зная размеры фонда оплаты труда, можно осуществить его распределение по работникам предприятия на основе квалификационных разрядов, коэффициентов трудового участия и отработанных часов.

При разработке Положения по оплате труда на предприятии классификация квалификационных разрядов работников может быть произведена на основе единой тарифной сетки (ЕТС), в которой эти разряды изменяются от 1 до 10. Коэффициенты трудовых результатов (вкладов) (КТ) можно рассчитать по следующей формуле [8, c. 225]:

КТ = 1,0 + УР – НР, (10)

где 1,0 – базовый коэффициент трудовых результатов (вкладов), баллы;

Ур – успехи в работе, достигнутые за рассматриваемый период, обычно за месяц, баллы;

НР – недостатки, допущенные за рассматриваемый период, обычно за месяц, баллы.

В практике распределения заработной платы между сотрудниками предприятия следует применять 2 вида коэффициентов трудовых результатов (вкладов) Кт [8, c.220]:

1) базовый коэффициент;

2) фактический, или текущий коэффициент.

Базовый коэффициент трудовых результатов (вкладов) (КТб) используется для того, чтобы работники предприятия не опасались снижения заработной платы и им были гарантированы те базовые уровни оплаты, которых они уже достигли. Это преимущественно касается высококвалифицированных работников, которые опасаются уравниловки. Базовый коэффициент трудовых результатов (вкладов) (КТб) наиболее целесообразно определять следующим образом. Определяем среднемесячные величины заработной платы за последние 3 месяца каждого работника и каждую из них принимаем за единицу или 100%. Далее к базовой единице прибавляем баллы за достигнутые успехи и соответственно вычитаем баллы за допущенные недостатки. В итоге получаем фактический, или текущий коэффициент трудовых результатов (вкладов) (КТф) каждого работника за отчетный период, который может стать базовым при определении КТ за следующий отчетный период.

Общий размер фонда оплаты труда необходимо разделить между работниками предприятия по трем параметрам:

1) квалификационному разряду;

2) достигнутому коэффициенту трудовых результатов (вкладов);

3) количеству отработанных часов.

Делением общего размера фонда оплаты труда на сумму интегральных коэффициенто-часов находят стоимость одного коэффициенто-часа.

Умножая стоимость одного коэффициенто-часа на соответствующие размеры интегрального показателя, определяют заработную плату каждого работника. К недостаткам этого метода следует отнести существенную разницу в оплате труда между крайними квалификационными разрядами. Для ликвидации такого положения следует сократить диапазон квалификационных разрядов, например, вместо 10-кратной величины ввести пятикратную величину.

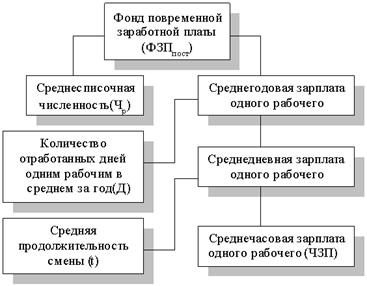

При расчете фонда заработной платы по участкам и отдельным бригадам следует учитывать нормативную производственную мощность по выпуску продукции всей бригадой, которая представляет выпуск бригадокомплектов (Мб) с закрепленных за этой бригадой станков и оборудования [8, c. 226]:

, (11)

, (11)

где Фд – действительный фонд времени работы станка, ч;

С – число единиц станков в бригаде, шт.;

Ки – нормативный интегральный коэффициент использования станков;

Кс – нормативный коэффициент сменности работы станков;

Кн – средний коэффициент выполнения норм выработки всей бригады;

Тi – уменьшение трудоемкости i-го бригадокомплекта в плановом периоде;

n – число бригадокомплектов, закрепленных за бригадой;

Тб – трудоемкость одного бригадокомплекта, ч.

Нормативный интегральный коэффициент использования станков (Ки) определяется произведением экстенсивного (Кэ) и интенсивного (Кт) коэффициентов их использования [8, c.227]:

Ки = Кэ · Кт(12)

Коэффициент экстенсивного использования станков (Кэ) рассчитывается отношением фактически отработанного количества часов всех станков, закрепленных за бригадой (Фф), к действительному фонду времени станков (Фд) по плану [8, c.227]:

Кэ = ![]() (13)

(13)

Нормативный коэффициент интенсивного использования станков (Кт) определяется отношением нормативного, или технически обоснованного, времени, необходимого для обработки всех бригадокомплектов (Тн), к фактически затраченному рабочему времени для обработки этих же бригадокомплектов (Тф) [8, c.227]:

Кт = ![]() (14)

(14)

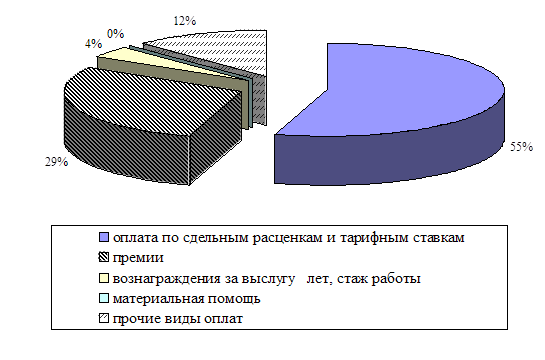

Таким образом, фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера. Анализ использования средств, направляемых на потребление, осуществляется в следующей последовательности. Рассчитывается величина средств, направляемых на потребление по видам за прошлый и отчетный год. Затем рассчитываются абсолютное и относительное отклонения. По результатам расчетов дается оценка.

Современные отделы по управлению персоналом небольших предприятий или в масштабе отдельных цехов и подразделений могут использовать разные методы распределения заработной платы. Зная размеры фонда оплаты труда, можно осуществить его распределение по работникам предприятия на основе квалификационных разрядов, коэффициентов трудового участия и отработанных часов.

В практике распределения заработной платы между сотрудниками предприятия следует применять 2 вида коэффициентов трудовых результатов: базовый и фактический (текущий) коэффициент.

Похожие работы

... также расчет показал, что затраты на приобретение программы окупятся в первом году эксплуатации. Проект представляется эффективным и полезным для предприятия. Совершенствования анализа формирования и использования фонда заработной платы в ООО «Открытый Контакт» Выплаты персоналу (средства, учитываемые в составе фонда заработной платы) занимают значительную долю в общих расходах предприятия ...

... В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 9 : Таблица 9. Анализ показателей эффективности использования фонда заработной платы ОАО «Ашинский металлургический завод» (в тысячах рублей) Показатели год Отклонение 2006 2007 Объем производства 6286311 6519117 232806 Выручка ...

... за счет роста затрат на производство и реализацию продукции лесхоза, а также увеличения операционных расходов. Глава 2 Анализ эффективности использования фонда заработной платы 2.1 Теоретические основы анализа эффективности использования фонда заработной платы В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты ...

... предприятия, анализа финансово-хозяйственной деятельности, бухгалтерского учета, нормативно-правовые акты, регулирующие бухгалтерский и гражданско-правовые аспекты деятельности предприятия.[25; с.45-50;] 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 1.1 Понятие, назначение и методология анализа хозяйственной деятельности предприятия Экономический анализ как наука ...

0 комментариев