Концепция развития предприятия сферы услуг

Прогнозирование спроса на услуги

Краткая характеристика предприятия

Анализ численности персонала

Анализ сегментирования рынка культурно-развлекательных

Анализ объёма оказанных услуг НУ ЦО «Тольяттиазот» ДК

Анализ сезонности услуг НУ ЦО «Тольяттиазот»ДК

Анализ конкурентно способности (методом 4Р, swot - анализ)

Анализ качества предоставленных услуг НУ ЦО «Тольяттиазот» ДК

Сводная таблица по выявленным проблемам НУ ЦО «Тольяттиазот» ДК за анализируемый период

Мероприятия по повышению посещаемости кинозала

Внедрение новой услуги

Экономический анализ НУ ЦО «Тольяттиазот» ДК

X1,04

Навигация

Анализ сегментирования рынка культурно-развлекательных

Анализ предприятия

131049

знаков

44

таблицы

7

изображений

2.4. Анализ сегментирования рынка культурно-развлекательных

услуг г. Тольятти

Сегментирование рынка считается одним из основных элементов современного маркетинга. Это аналитический процесс, в котором на первое место ставится покупатель, который помогает максимизировать ресурсы и подчеркивает сильные стороны бизнеса по сравнению с конкурентами. Наиболее активные сторонники сегментирования утверждают, что это открывает путь к более эффективным, прицельным маркетинговым программам, уменьшению прямого противоборства с соперниками по рынку и более удовлетворенным покупателям. Не удивительно, что подход стал столь популярен, охватил практически все рынки, перешагнул границы между отраслями и странами.

Однако вместе с потенциально огромными выгодами он несет с собой и перемены, которые могут быть трудно осуществимы в реальной практике. Опыт авторов, столкнувшихся с множеством подобных ситуаций на разных рынках и отраслях, говорит, что на практике необходимо искать компромисс между потенциальными преимуществами сегментирования и реалиями хорошо укрепленной структуры фирмы, системы распределения и торгового персонала.

Сегментирование, в конце концов, целиком и полностью базируется на принципах маркетингового анализа, доступных и изученных во всех отраслях. Ключ к успешному сегментированию, как нам кажется, лежит в разработке ряда простых стадий, понятных участникам рынка и учитывающих существующие на практике ограничения, накладываемые самим рынком и тем, как организована работа компании.

Основной предпосылкой сегментирования рынка является следующее: не все покупатели обладают потребностями в одном и том же товаре или услуге. Поэтому редко удается применить единую маркетинговую или бытовую программу для привлечения всех потенциальных покупателей. В равной степени не представляется возможным подстраивать маркетинговые программы под каждого покупателя в отдельности.

Сегментирование рынка позволяет найти баланс между неоднородностью покупателей и ограниченностью ресурсов производителя. Это возможно благодаря тому, что покупатели, обладающие схожим покупательским поведением относительно продуктов или марок, могут быть объединены, или сгруппированы, в один рыночный сегмент. Покупатели в рамках одного сегмента склонны к однородным схемам потребления и отношениям к продукту, отличным от аналогичных характеристик других сегментов.

Большинство компаний признают существование сегментов покупателей со схожими потребностями и продвигают несколько продуктов для охвата более чем одной группы потребителей. Многие компании связывают свой успех с тем, что им удалось определить и удовлетворить потребности некоторого типа покупателей. Однако немногие компании имеют возможность предложить разные продукты для всех.

Функция управления маркетингом НУ ЦО «Тольяттиазот» возложена на руководителя организации, который в данной сфере обязан:

- осуществлять разработку мер по прокату фильмов, пользующихся наибольшим спросом;

- содействовать сбалансированному развитию кинотеатра и сферы услуг, готовить предложения по выбору и изменению направлений развития проката;

- участвовать в разработке маркетинговой политики, определении цен, создавать условия для планомерной реализации оказываемых услуг, удовлетворения спроса клиентов;

- изучать рынок аналогичных услуг (анализ спроса и потребления, их мотиваций и колебаний, деятельности конкурентов) и тенденций его развития;

- прогнозировать объем реализации проката и формировать потребительский спрос на услуги, выявлять наиболее эффективные рынки сбыта, а также требования к качественным характеристикам услуг;

- исследовать факторы, влияющие на сбыт услуг и имеющие значение для успешной реализации оказываемых услуг, типы спроса (устойчивый, ажиотажный, кратковременный и др.), причины его повышения и снижения, дифференциацию покупательной способности населения;

- совершенствовать информационное обеспечение проводимых исследований рынка;

- разрабатывать программы по формированию спроса и стимулированию сбыта;

- определять меры, готовить предложения и разрабатывать рекомендации по повышению качества предоставляемых услуг;

- обеспечивать рост эффективности предпринимательской деятельности, прибыли и доходов, повышение конкурентоспособности услуг;

- принимать участие в подготовке, переподготовке и повышении квалификации персонала.

2.5. Анализ оказания услуг (анализ АВС, виды услуг) НУ ЦО «Тольяттиазот» ДК

С помощью прогнозирования можно с той или иной вероятностью сказать о будущем состоянии логистической системы в определенный момент времени или об альтернативных путях достижения этого состояния.

Среди основных факторов, которые могут влиять на результаты прогнозирования, выделяют следующие:

· уровень потребления в прошлом. Многие говорят: «То, что вы продавали в прошлом, - это хороший индикатор того, что вы будете продавать в будущем».

· тенденции, уменьшение или увеличение объема потребления в течение определенного периода времени. Это могут быть внутренние тенденции, т.е. только то, что можно четко увидеть по истории потребления в прошлом, либо внешние тенденции, которые обусловлены факторами, внешними по отношению к компании.

· коллаборативная информация, которая поступает в результате взаимодействия с отделом продаж, от клиентов. Она может поступать в форме отчетов по проводившимся в прошлом мероприятиям, например, промо-акциям.

· горизонт прогнозирования, т.е. на какой временной интервал делается прогноз.

Прогнозирование намечает параметры будущей деятельности на основании прошлых и текущих показателей, а также плановых нормативов. Но поскольку прогнозирование носит вероятностный характер, то для составления качественного прогноза, особенно для многономенклатурных запасов, часто используют распространенный в логистическом менеджменте метод АВС, основанный на законе Парето, (принципе 20/80), который означает, что 20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата. Применение данного закона поможет определить приоритетные (доходные) номенклатурные позиции, которые нуждаются в более детальном прогнозировании. Суть метода АВС состоит в ранжировании анализируемых параметров по степени влияния на суммарный объем этих параметров на классы А, В и С, для которых затем устанавливают методы прогнозирования.

Метод ABC весьма быстро набирает популярность среди отечественных руководителей, причем не только в деле управления запасами. Его также используют для выбора поставщиков (перевозчиков), для оценки клиентов, для анализа дебиторской задолженности т.д.

Чтобы было понятнее, рассмотрим как проводится этот анализ на примере: НУ ЦО «Тольяттиазот»

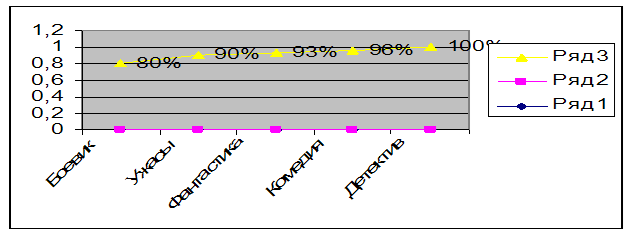

Первый шаг: Определить объекты анализа – имеется 5 номенклатурных позиций (категорий фильмов)

Второй шаг: Определить параметр, по которому будет проводиться анализ объектов – объем потребления в натуральном выражении за некоторый период.

Таблица 9

| Номенклатурная позиция | Объём просмотров сеансов шт. | Доля в суммарной стоимости % |

| Боевик | 200 | 80,00% |

| Ужасы | 130 | 10,00% |

| Фантастика | 40 | 3,00% |

| Комедия | 90 | 6,00% |

| Детектив | 20 | 1,00% |

| Итого: | 480 | 100% |

Третий шаг: Сортировка объектов анализа в порядке убывания значения параметра.

Четвертый шаг: Построение графика и определение групп А, В, С - для нашего примера мы принимаем А – 85%, В – 10%, С – 5%

Следует отметить, что жесткие границы в классификации не устанавливаются, все зависит от каждого конкретного предприятия. Однако рекомендуется использование определенных границ категорий А, В, и С:

Таблица 10

| категория | % от общего количества номенклатурных позиций | % от использования в стоимостном выражении |

| А | От 10%-20% | От 75%-80% |

| В | От 20%-30% | От 15%-20% |

| С | От 50%-70% | От 5%-10% |

Для нашего примера:

Таблица 11

| Номенклатурная позиция | Объём просмотров сеансов шт. | Доля в суммарной стоимости % | % нарастающим итогам | Классификация |

| Боевик | 200 | 80,00% | 80% | А |

| Ужасы | 130 | 10,00% | 90% | А |

| Фантастика | 40 | 3,00% | 93% | В |

| Комедия | 90 | 6,00% | 96% | В |

| Детектив | 20 | 1,00% | 100% | С |

Рисунок 3 диаграмма

Таблица 12

| Классификация | Доля от суммарного объёма просмотра | Объём просмотров сеансов шт. | % от номенклатуры | Количество номенклатурных позиций |

| А | 85% | 330 | 20% | 2 |

| В | 10% | 130 | 20% | 2 |

| С | 5% | 20 | 10% | 1 |

| итого | 480 | 5 |

Таким образом, основное внимание при прогнозировании, контроле, нормировании и управлении запасами должно быть уделено группе А, которая при своей малочисленности составляет подавляющую часть стоимости хранимых запасов, тем самым вызывая наибольшие расходы по их хранению и содержанию в запасе.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... счет собственных оборотных средств и краткосрочных кредитов. В течение года на предприятии был проведен внутренний финансовый анализ, в рамках которого было проведено более углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей: 1. Общая величина неплатежей: · просроченная ...

... млн. рублей; снизились расходы на амортизацию производственного оборудования на 3812,31 млн. рублей. Эти изменения являются результатом вынужденных мер, принимаемых руководством предприятия АО"Ставропольэнерго" в сложной экономической ситуации, по снижению затрат, относимых на себестоимость продукции. Но как известно, сокращение средств, относимых на воспроизводстенные процессы, в конечном итоге ...

... условиях не меняется, то борьба за выживание становится непрерывной. В первой главе данной работы была рассмотрена теория системного экономического анализа. В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы ...

0 комментариев