Навигация

Оцінка параметрів лінійної регресії за методом найменших квадратів

28744

знака

5

таблиц

10

изображений

3. Оцінка параметрів лінійної регресії за методом найменших квадратів

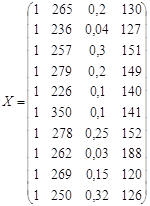

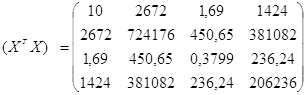

Як відзначалося, по обмеженим даним вибірки обсягу п можна побудувати модель лише з деякою точністю. Її параметри а і b є оцінками щирих значень α і β які визначаються генеральною сукупністю обсягу N >> п. Останньої приписуються імовірностні властивості з застосуванням аксіом теорії імовірності, визначень випадкової величини, імовірності, щільності імовірності, оператора усереднення і т.д. У рамках властивостей генеральної сукупності обсягу N розглядається специфікація моделі лінійної регресії

![]()

у якій α, β, хі - детерміновані (фіксовані чи відомі) величини, а значення показника yі і помилки моделі εі - випадкові величини (ВВ) із заданим розподілом (наприклад, щільності імовірності). Часто уі, εі вважаються нормальними ВВ (НВВ), тоді модель називають нормальною. Обмежені дані вибірки обсягу п << N дозволяють замість точної моделі з параметрами α і β побудувати наближену модель:

![]()

Тут еі - залишки регресії, вероятностные властивості яких вважаються аналогічними помилкам ![]() , а а, b - деякі оцінки (наближені значення) параметрів моделі.

, а а, b - деякі оцінки (наближені значення) параметрів моделі.

Ми будемо оцінювати дисперсії і середньоквадратичні помилки (СКП) для оцінок параметрів моделі і величини ε:

де М[X], D[X] - математичне чекання і дисперсія випадкової величини X.

Для безупинної випадкової величини X із щільністю імовірності р(х) вони визначаються як:

Отже, для точного визначення того чи іншого параметра випадкової величини досить знати (чи задати) її розподіл щільності імовірності.

4. Властивості простої лінійної регресії

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямої лінії, при якій значення показників, що лежать на ній будуть максимально наближені до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього постає задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляді рівняння прямої виглядає:

![]() =а+bх,

=а+bх,

де ![]() - вирівняне значення у для відповідного значення х.

- вирівняне значення у для відповідного значення х.

Константи а і b - константи, які передбачають зменшення суми квадратів відхилень між фактичним значенням у і вирівняним значенням ![]() .

.

S(у - ![]() )2 ® min

)2 ® min

Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат.

Коефіцієнт b характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину зміниться ![]() при зміні х на одиницю.

при зміні х на одиницю.

Коефіцієнти а і b знаходять із системи рівнянь, що випливає з формули.

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі.

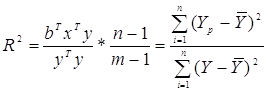

5. Коефіцієнти кореляції та детермінації

Кореляційний аналіз має на меті встановлення істотності (статистичної значимості) кореляційного зв'язку між фактором і результатом (показником). Основним і досить зручним параметром для цього є коефіцієнт детермінації R2.

Розкладемо вибіркову дисперсію показника Sу2 на дві некорельовані складові:

![]()

Остання сума в цьому розкладанні дорівнює 0 і, отже, випадкові величини еі, і ![]() некорельовані. Тому

некорельовані. Тому

Таким чином, загальна дисперсія показника TSS (total sum of squares - загальна сума квадратів) складається з двох складових, що характеризують різні властивості кореляційного полючи даних. Складова ESS (error sum of squares - сума квадратів помилок) характеризує ступінь розкиду точок у, щодо теоретичної прямої і, отже, виражає властивість випадковості вибіркової сукупності. Складова RSS (regressіon sum of squares - сума квадратів регресії), навпроти, пропорційна квадрату різниці між лінією регресії і постійної середній, тобто характеризує властивість закономірності зв'язку. Її частка в загальній дисперсії, обумовлена як коефіцієнт детермінації

є параметром, що визначає значимість лінійного статистичного зв'язку між фактором і показником. З цього випливає, що

Ця формула зручна при розрахунках, якщо за результатами моделювання обчислені залишки регресії еі, і їхні квадрати.

Коефіцієнт детермінації можна також виразити через коефіцієнт регресії b, якщо врахувати, що зведення в квадрат і усереднення дає

![]()

Тоді

![]()

або

Таким чином, коефіцієнт детермінації дорівнює квадрату коефіцієнта кореляції

Коефіцієнт кореляції можна виразити через коефіцієнт регресії як:

![]()

Таким чином, знак коефіцієнта кореляції збігається зі знаком коефіцієнта регресії b. Останній, однак, відрізняється тим, що може мати розмірність [у/х], тоді як коефіцієнт кореляції R- величина безрозмірна.

Коефіцієнт кореляції характеризує ступінь лінійного статистичного зв'язку. Він приймає значення в інтервалі

- 1 < R < 1.

У крайніх точках R = ± 1 статистичний зв'язок стає лінійним функціональним, позитивним (R = 1) чи негативним (R = - 1). В області R є (0, 1] регресія позитивна (b > 0), а в області rху є [- 1, 0) - негативна (b < 0). При R = 0 говорять, що величини Х і Y некорельовані. У теорії імовірності доводиться, що незалежні випадкові величини завжди некорельовані (зворотне твердження вірне лише в окремих випадках, наприклад, для нормальних випадкових величин X і Y). Звичайно думають, що при | R | < 0,3 кореляційний зв'язок слабкий, при | R | - (0,3..0,7) - середній, а при | R | > 0,7 - сильний.

Коефіцієнт кореляції є більш інформативним параметром у порівнянні з коефіцієнтом детермінації, тому що його знак дозволяє судити про позитивну чи негативну кореляцію (і, тим самим, регресії). Відповідно область значень коефіцієнта детермінації

0≤R2≤1.

Важливою властивістю коефіцієнтів кореляції і детермінації є їхня незалежність від зміни розмірності величин X і (чи) Y, а також від їхньої пропорційної зміни. Скажемо, ми вивчаємо залежність товарообігу Y торгового підприємства від торгової площі X [м2]. Коефіцієнт регресії b при цьому виміряється в ден. од./м2, наприклад, грн./м2 , чи євро/м2. Перехід від однієї одиниці до іншої супроводжується пропорційною зміною коефіцієнта регресії b (а також і постійної складовий а, якщо змінюється показник Y). Разом з тим на коефіцієнти R2 і R такі перерахування не впливають, вони є безрозмірними відносними показниками (коефіцієнт R2 можна, наприклад, виразити в %).

Похожие работы

... ї базується на існуванні залежності між оцінками параметрів моделі та коефіцієнтами парної кореляції. Ця залежність пропорційна до відношення середньоквадратичних відхилень залежної та незалежної змінних. 12. Опишемо алгоритм пошагової регресії. Крок 1. Усі вхідні дані стандартизують: де y* - нормалізована залежна змінна; х* - нормалізовані незалежні змінні. Крок 2. Знаходять кореляційну ...

... інших факторів на зміну результуючого показника зростає і тому робимо висновок про додаткове включення факторів в модель.) 3. Стандартні відхилення асиметрії (0,534638749) і ексцесу (0,885475609) за абсолютною величиною менші нормативного значення 1,5 і тому дають можливість судити про нормальний закон розподілу результуючого показника товарообігу. (Якщо хоча б один із цих параметрів виявиться ...

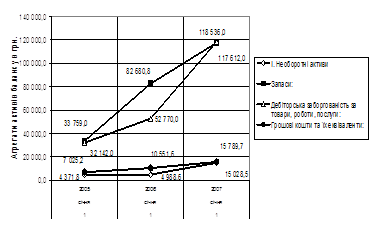

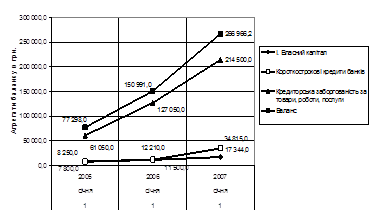

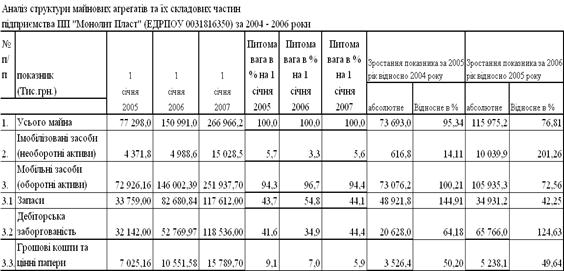

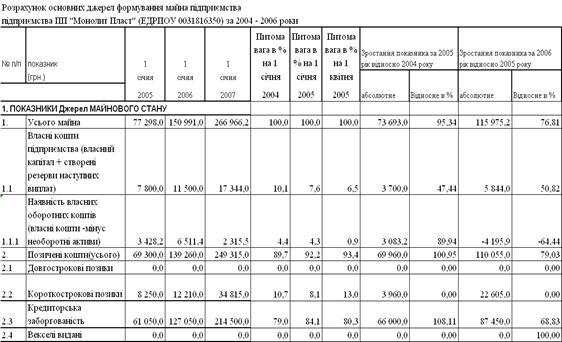

... рма не має ліцензій на торгівлю за готівку і касових апаратів. 2.2 Аналіз ефективності комерційної діяльності ПП «Монолит Пласт» по оптовому збуту сантехнічної продукції будівельним компаніям та в роздрібну торгівлю Аналіз ефективності комерційної діяльності підприємства оцінюється в процесі економічної діагностики фінансово-економічного стану підприємства і керування його фінансами, яка ...

... , що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів. Оскільки на підприємстві ПП "Монолит Пласт" відсутній фінансовий відділ, а всією діяльністю підприємства управляв в 2004 – 2006 роках директор, він же головний бухгалтер за сумісництвом, увага була сконцентрована на менеджменті, характерному для приватних підприємств – хаотичний ...

0 комментариев