Навигация

Прості, статичні методи, що не враховують фактору часу;

127158

знаков

2

таблицы

46

изображений

1. Прості, статичні методи, що не враховують фактору часу;

2. Нові, динамічні методи, що ґрунтуються на дисконтуванні майбутніх грошових потоків, приведенні їх до теперішньої вартості.

У практиці існують і інші методи та показники оцінки економічної ефективності інвестицій. Наприклад, Гусаков Б.І. вводить систему напівдинамічних методів, що враховують окремі елементи як традиційних статичних, так і нових динамічних методик розрахунку ефективності інвестиційних проектів [10,стр. 106].

Розглянемо основні напрями оцінки ефективності інвестицій.

Основні показники оцінки ефективності реальних інвестиційних проектів, що визначаються на основі дисконтних методів розрахунку:

Ø Чистий приведений ефект (NPV);

Ø Період окупності Дисконтований (MPP);

Ø Внутрішня ставка (норма) доходності (IRR)

1) Чистий приведений ефект (NPV). Цей показник в інвестиційному менеджменті є одним з основних.

В основу даного методу покладено завдання основної цільової установки, яка визначається власником компанії, - підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість.

Даний метод базується на зіставленні величини початкових інвестицій (Іс) з сумою загальних дисконтованих надходжень за час прогнозованого строку корисного використання об'єкта. ![]() визначається як різниця між приведеною шляхом дисконтування теперішньою вартістю грошового потоку за час експлуатації об'єкта і сумою інвестованих у нього коштів:

визначається як різниця між приведеною шляхом дисконтування теперішньою вартістю грошового потоку за час експлуатації об'єкта і сумою інвестованих у нього коштів:

![]() або

або ![]() (1.1)

(1.1)

де ![]() - дисконтований грошовий потік від функціонування проекту, який визначається шляхом приведення річних сум чистого грошового потоку

- дисконтований грошовий потік від функціонування проекту, який визначається шляхом приведення річних сум чистого грошового потоку ![]() до теперішньої вартості з використанням дисконтного множника за кожен період

до теперішньої вартості з використанням дисконтного множника за кожен період ![]() , в якому

, в якому ![]() - дисконтна ставка,

- дисконтна ставка, ![]() - кількість періодів (років, кварталів, місяців) прогнозованої життєдіяльності проекту;

- кількість періодів (років, кварталів, місяців) прогнозованої життєдіяльності проекту;

![]() - початкові інвестиційні витрати.

- початкові інвестиційні витрати.

Оскільки чиста теперішня вартість є результатом порівняння вкладеного капіталу з доходом дисконтованим, тобто таким, який враховує сподівання інвестора щодо його прибутковості у конкретних умовах формування її норми, критерієм доцільності інвестування у той чи інший проект є дотримання умови ![]() . Тобто проект треба вважати прийнятим, якщо загальна величина накопиченого грошового потоку за період його здійснення перевершує суму початкової інвестиції, а з двох альтернативних проектів кращий той, у якого величина чистого приведенного доходу більша.

. Тобто проект треба вважати прийнятим, якщо загальна величина накопиченого грошового потоку за період його здійснення перевершує суму початкової інвестиції, а з двох альтернативних проектів кращий той, у якого величина чистого приведенного доходу більша.

Вибір ставки дисконту при оцінці інвестиційного проекту є надзвичайно важливим моментом оскільки заниження норми дисконту має ті ж наслідки, що і покупка товару за високою ціною в умовах, коли той же товар є у вільному продажі по більш низькій ціні, — суб'єкт візьме участь у менш вигідному проекті в умовах, коли будуть існувати більш ефективні проекти; завищення норми дисконту приведе до того, що суб'єкт відмовиться від наявних (доступних) проектів у надії, що найдеться більш ефективний альтернативний і доступний проект, якого насправді може і не бути.

Складність економічного змісту норми дисконту і різноманіття факторів, що її визначають, не дозволяють запропонувати якесь універсальне правило, користуючись яким кожна фірма могла б безпомилково розрахувати свою власну норму дисконту. На практиці приватні інвестори встановлюють цю норму (комерційну норму дисконту), орієнтуючись на інші показники, кожний з яких не збігається із комерційною нормою, але відображає її в тому або іншому аспекті (свого роду «сурогатні норми дисконту») [9, стр.226]:

• середньорічна ставка LIBOR по єврокредитам у доларах США, євро або англійських фунтах стерлінгів, звільнена від інфляційної складової (у даний час 1—3% річних, тобто 0,01—0,03);

• скорегована на річний темп інфляції ринкова ставка прибутковості по довгостроковим (не менш 2 років) державним облігаціям. Цей показник доцільно використовувати в умовах досить конкурентного і близького до рівноваги ринку довгострокових державних облігацій;

• скорегована на річний темп інфляції річна прибутковість вкладень в операції на відкритих для імпорту конкурентних ринках щодо безризикових товарів і послуг;

• скорегована на річний темп інфляції ставка депозитного відсотка.

Норма дисконту необхідна не тільки для оцінки ефективності участі в проекті, але і для оцінки ефективності проекту в цілому. Відповідний грошовий потік (після сплати податків) часто, у тому числі в Міжнародних стандартах оцінки, називають потоком від всього інвестованого капіталу або вільним грошовим потоком [11], відзначаючи, що він втілює в собі грошові кошти, доступні всім постачальникам капіталу або всім, хто має інтерес у бізнесі. Для дисконтування такого потоку потрібна норма дисконту, що відображає тимчасову цінність грошей — для всієї сукупності постачальників капіталу. При цьому враховується, що для фінансування проекту використовується не тільки власний (акціонерний), але і різні види позикового капіталу (кредити, зобов'язання в іноземній валюті, привілейовані акції й ін.). Тому норму дисконту пропонують встановлювати в розмірі середньозваженої вартості капіталу (WACC), авансованого в проект [7; 12; 13].

Завершуючи розгляд даного методу варто зазначити, визначення чистої теперішньої вартості має три основні переваги. Перша — всі розрахунки ведуться, виходячи з чистих грошових потоків, які враховують амортизаційні відрахування як джерело коштів. Це важливо тому, що амортизаційні відрахування не є витратами «готівки» того року, в якому нараховується знос.

Друга — методика ![]() враховує зміну вартості грошей з часом. Чим більше впливає час на вартість грошей, тим вищою є дисконтна ставка. Тобто, зміна вартості грошей з часом для проекту віддзеркалюється в дисконтній ставці. Загалом дисконтна ставка має тенденцію до зростання, якщо можливість додаткового залучення фінансування обмежена і очікується підвищення процентів за позикові кошти.

враховує зміну вартості грошей з часом. Чим більше впливає час на вартість грошей, тим вищою є дисконтна ставка. Тобто, зміна вартості грошей з часом для проекту віддзеркалюється в дисконтній ставці. Загалом дисконтна ставка має тенденцію до зростання, якщо можливість додаткового залучення фінансування обмежена і очікується підвищення процентів за позикові кошти.

Третя - ухвалюючи проекти лише з позитивним значенням ![]() , підприємство буде нарощувати свій капітал за рахунок цих проектів. Приріст капіталу фірми — це, фактично, підвищення ціни її акцій, і, відповідно, добробуту власників. З огляду на те, що завданням сучасних фінансів є постійне збільшення добробуту власників, методику

, підприємство буде нарощувати свій капітал за рахунок цих проектів. Приріст капіталу фірми — це, фактично, підвищення ціни її акцій, і, відповідно, добробуту власників. З огляду на те, що завданням сучасних фінансів є постійне збільшення добробуту власників, методику ![]() вважають основним засобом оцінки доцільності інвестицій.

вважають основним засобом оцінки доцільності інвестицій.

Однак ця методика має і певні недоліки. Вона передбачає, що менеджери можуть детально спрогнозувати грошові потоки на наступні роки. На практиці, чим більший період часу, тим складніше оцінити майбутні грошові потоки. На них впливають обсяги продажу продукції, ціна робочої сили, матеріалів, накладні витрати, проценти за позику, смаки споживачів, урядова політика, демографічні зміни тощо. Неправильна оцінка майбутніх грошових потоків може спричинити схвалення проекту, який слід було б відхилити, або навпаки. Крім того, як вже зазначалося вище, існують труднощі із встановленням оптимальної дисконтної ставки для конкретного проекту.

2) Період окупності дисконтований (MPP). Період окупності є одним з найбільш розповсюджених показників оцінки ефективності інвестиційного проекту. Розрахунок цього показника, так само як і попереднього, може бути здійснений двома методами – статичним та дисконтним.

Недисконтований показник, що визначається статичним методом, розраховується за наступною формулою:

![]() (1.2)

(1.2)

де ![]() – сума інвестиційних витрат на реалізацію проекту;

– сума інвестиційних витрат на реалізацію проекту;

![]() – середньорічна сума чистого грошового потоку за період експлуатації проекту.

– середньорічна сума чистого грошового потоку за період експлуатації проекту.

Дисконтований показник періоду окупності визначається за наступною формулою:

![]() (1.3)

(1.3)

де ![]() – сума одномоментних інвестиційних витрат на реалізацію

– сума одномоментних інвестиційних витрат на реалізацію

інвестиційного проекту;

![]() – сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту;

– сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту;

![]() - дисконтна ставка, виражена десятковим дробом;

- дисконтна ставка, виражена десятковим дробом;

![]() - кількість інтервалів в загальному періоді

- кількість інтервалів в загальному періоді ![]() .

.

Очевидно, що у випадку дисконтування термін окупності збільшується, тобто завжди ![]() . Іншими словами, проект, припустимий за критерієм терміну окупності інвестицій (

. Іншими словами, проект, припустимий за критерієм терміну окупності інвестицій (![]() ), може виявитися недопустимим за критерієм дисконтованого терміну окупності (

), може виявитися недопустимим за критерієм дисконтованого терміну окупності (![]() ).

).

В оцінці інвестиційних проектів критерії ![]() і

і ![]() можна використовувати двояко: а) проект приймається, якщо окупність має місце; б) проект приймається тільки в тому випадку, коли термін окупності не перевищує деякої межі, встановленої фірмою.

можна використовувати двояко: а) проект приймається, якщо окупність має місце; б) проект приймається тільки в тому випадку, коли термін окупності не перевищує деякої межі, встановленої фірмою.

3) Внутрішня ставка (норма) доходності (IRR). Показник внутрішньої норми дохідності характеризує максимально прийнятний відносний рівень витрат, які можуть бути здійснені при реалізації певного проекту. Показник, що визначає відносний рівень цих витрат, називається вартістю авансованого капіталу, або WACC. Відомо, що при фінансуванні проекту з різноманітних джерел цей показник визначається за формулою середньої арифметичної зваженої.

Отже, значення ![]() показує верхню межу допустимого рівня дисконтної ставки, перевищення якої робить проект збитковим.

показує верхню межу допустимого рівня дисконтної ставки, перевищення якої робить проект збитковим.

Розрахувати ![]() — означає знайти таку дисконтну ставку, за якої

— означає знайти таку дисконтну ставку, за якої ![]() дорівнює нулеві. Зміст цього показника полягає в тому, що інвестору необхідно порівняти отримане значення

дорівнює нулеві. Зміст цього показника полягає в тому, що інвестору необхідно порівняти отримане значення ![]() з ціною джерел фінансових ресурсів певного інвестиційного проекту.

з ціною джерел фінансових ресурсів певного інвестиційного проекту.

Для визначення ![]() спочатку знаходять такі два значення ставки дисконтування

спочатку знаходять такі два значення ставки дисконтування ![]() , щоб в інтервалі

, щоб в інтервалі ![]() функція

функція ![]() змінювала своє значення з "+" на "-" або з "-" на "+".

змінювала своє значення з "+" на "-" або з "-" на "+".

Далі обчислення ![]() інвестиційного проекту здійснюється за формулою:

інвестиційного проекту здійснюється за формулою:

![]() (1.4)

(1.4)

де ![]() — значення табульованої ставки дисконтування, за якої

— значення табульованої ставки дисконтування, за якої ![]()

![]() ;

; ![]() — значення табульованої ставки дисконтування, за якої

— значення табульованої ставки дисконтування, за якої ![]()

![]() .

.

Точність обчислення ![]() обернена довжині інтервалу

обернена довжині інтервалу ![]() , тому найкраща апроксимація досягається у випадку, коли довжина інтервалу береться мінімальною.

, тому найкраща апроксимація досягається у випадку, коли довжина інтервалу береться мінімальною.

Отримане значення внутрішньої норми дохідності порівнюється із середньозваженою вартістю капіталу, і проект приймається до реалізації з погляду фінансової ефективності, якщо ![]() .

.

Необхідно зазначити, що показник ІRR має окремі недоліки, внаслідок яких його використання для оцінювання ефективності проектів може призвести до прийняття неправильного рішення:

Ø критерій ![]() зовсім не придатний для аналізу неординарних інвестиційних потоків (тобто коли відплив і приплив капіталу чергуються);

зовсім не придатний для аналізу неординарних інвестиційних потоків (тобто коли відплив і приплив капіталу чергуються);

Ø критерій ![]() не дає можливості розрізняти ситуації, коли пріоритетність проектів змінюється залежно від ставки дисконтування;

не дає можливості розрізняти ситуації, коли пріоритетність проектів змінюється залежно від ставки дисконтування;

Ø метод ![]() не дає змогу використовувати різні ставки дисконтування до різних періодів реалізації проекту;

не дає змогу використовувати різні ставки дисконтування до різних періодів реалізації проекту;

Ø за певних умов можна одержати неоднозначні результати при розрахунку;

Ø не завжди можливий вибір проектів, які максимізують вартість підприємства.

Основні показники оцінки ефективності реальних інвестиційних проектів, що визначаються на основі статичних методів розрахунку також в свою чергу поділяються на:

1) Кількісні показники:

Ø Індекс (коефіцієнт) рентабельності (РІ)

Ø Період окупності недисконтований (РР)

Ø Коефіцієнт ефективності

2) Приведені показники:

Ø Мінімум приведених витрат

Ø Максимум приведеного прибутку.

Серед традиційних показників найбільшого розповсюдження набули: коефіцієнт ефективності (відношення середньорічної суми прибутку до обсягів інвестиційних витрат) і період окупності (зворотний до нього показник).

Незважаючи на простоту розрахунку обидва ці показники мають суттєві недоліки. По-перше, вони не враховують фактор часу. У результаті цього при розрахунку як коефіцієнта ефективності, так і періоду окупності визначаються пропорції за явно незіставними величинами - сумою інвестованих коштів у теперішній вартості і очікуваним прибутком у майбутній вартості. Враховуючи те, що розрив у часі між вкладенням коштів і одержанням майбутніх вигод може бути значним, на таке порівняння суттєвий вплив може мати інфляція, інші види інвестиційного ризику.

Другим недоліком зазначених традиційних методів розрахунку ефективності капітальних вкладень є те, що за основний критерій повернення інвесторові вкладеного капіталу береться тільки сума прибутку. Особливе трактування у минулі часи поняття амортизації (як способу акумулювання коштів для майбутнього відтворення зношених об'єктів) не дозволяло зараховувати до грошового потоку амортизаційні відрахування [14, стр. 246].

Ряд економістів й надалі відстоюють позицію щодо оцінки ефективності інвестицій за такими традиційними методами, як мінімум приведених витрат або максимум приведеного прибутку [4, стр.330]. Показник мінімуму приведених затрат розраховується за формулою:

![]() (1.5)

(1.5)

де ![]() - поточні витрати;

- поточні витрати;

![]() - капітальні вкладення (інвестиції);

- капітальні вкладення (інвестиції);

![]() - нормативний коефіцієнт ефективності капіталовкладень.

- нормативний коефіцієнт ефективності капіталовкладень.

Довгий час даний показник був одним з основних критеріїв оцінки ефективності при прийнятті інвестиційних рішень. Він відігравав суттєву роль в умовах планової економіки, де оцінка прибутковості не мала пріоритетів [15 стр. 247].

2.3 Обґрунтування необхідності здійснення реального інвестиційного проекту на державному підприємстві «Дніпропетровські магістральні електричні мережі»З метою поліпшення надійності енергопостачання, передбачена реконструкція електропідстанції ДнМЕМ – «ДДЗ-330 кВ). Роботи з реконструкції планується здійснити за рахунок кредиту наданого Світовим Банком. Роботи з реконструкції підстанцій є вкрай необхідними. При реконструкції, крім заміни застарілого обладнання, передбачається зміна існуючої схеми підключення автотрансформаторів, що зробить останню більш "гнучкою" та надійною в експлуатації, ремонтних та аварійних режимах. Заміна всіх встановлених повітряних вимикачів на повітряні та більш сучасні елегазові надасть можливість відмовитися від повітроприготувального господарства, в т.ч. компресорного устаткування, що суттєво приведе до економії витрат електричної енергії на власні потреби підстанцій, значному зниженню затрат на ремонтно-експлуатаційне обслуговування, запасні частини та матеріали до них. Та саме головне при цьому ліквідується низка факторів негативного впливу на навколишнє середовище, такі як: забруднення території компресорним маслом, вібраційний та шумовий ефекти, до речі гучність "хлопків" при відключенні повітряних вимикачів сягає понад 140 децибел. Крім цього значно поліпшується безпека обслуговуючого персоналу.

2.3.1 Стратегія інвестиційного розвитку ДнМЕМСтратегія інвестиційного розвитку Дніпропетровських магістральних електричних мереж на 2008 рік визначається в основному згідно технічного стану і характеристик енергетичного обладнання підприємства і спрямована, в першу чергу, на забезпечення якісною електроенергією споживачів, покращення технічного стану електричних мереж та зниження технологічних втрат електричної енергії.

Також, особлива увага у даній стратегії відводиться автоматизації управління об’єктами електричних мереж, забезпечення їх необхідними каналами зв’язку для потреб оперативно-диспетчерського і виробничо-господарського управління, каналами системної автоматики і релейного захисту, телемеханіки, інформаційних технологій для диспетчерського контролю устаткування, технологічного контролю споживання електроенергії і необхідності управління комутаційним устаткуванням.

Немаловажним фактором впровадження об’ємів інвестиційної програми є те, що відсоток зносу основних фондів на поточний час складає – 59%.

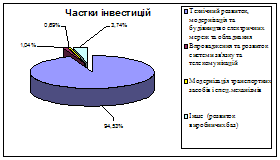

На 2008 рік інвестиції на розвиток Дніпропетровських магістральних електричних мереж передбачається в сумі – 26590 тис. грн., в т.ч. за рахунок Світового банку реконструкції та розвитку (СБРР) – 24862 тис.грн. та за рахунок власного доходу компанії – 1728 тис грн., і спрямувати їх в наступних відсотках (від загальної суми інвестицій):

1. Технічний розвиток (переозброєння),

модернізація та будівництво електричних мереж та обладнання94,53%

2. Впровадження та розвиток системи зв’язку та телекомунікацій.1,04%

3. Модернізація транспортних засобів і спец механізмів.0,69%

4. Інше (розвиток виробничих баз).3,74%

Рис.2.3. Діаграма часток інвестицій

Як видно з цієї викладки, основна увага в інвестиційній програмі надана виконанню заходів по технічному розвитку (переозброєнню), та модернізації електричного обладнання.

2.4 Техніко-економічне обґрунтування заміни масляних вимикачів 220 кВ на повітряні або на сучасні – елегазовіНа ПС «ДДЗ-330 кВ» експлуатуються масляні вимикачі 220 кВ.

Треба відмітити, що ці вимикачі спрацювали свій термін служби, часто пошкоджуються і потребують негайної заміни.

Ремонт та експлуатація наведеного вище обладнання, яке відслужило свій ресурс, економічно невигідна з наступних причин:

Ø запасні частини до такого обладнання відсутні у зв’язку з припиненням їх випуску заводами-виробниками, в зв’язку з чим ремонт не може бути виконаний якісно;

Ø технічні характеристики такого обладнання недосконалі, що ускладнює їх ремонт і вимагає значних витрат матеріалів та затрат часу на їх ремонт, вимагає скорочення міжремонтних термінів;

Ø таке обладнання практично не піддається телемеханізації.

Тому, в даному випадку, доцільно здійснювати заміну такого обладнання на нове, сучасне.

На підприємстві є тенденція по поступовій заміні старих масляних вимикачів на повітряні або елегазові.

Виконавши інвестиційний проект та порівняння технічних показників цих вимикачів ми зможемо зробити вибір, а потім обґрунтувати його з економічної точки зору.

2.4.1 Короткий опис масляного вимикача ВМТ-220БТехнічні дані

Номінальна напруга – 220 кВ;

Найбільша робоча напруга – 252 кВ;

Номінальний струм – 1250 А;

Номінальний струм відключення – 25 кА;

Номінальний відносний зміст аперіодичної складової, не більш – 0,36;

Номінальна напруга постійного струму електромагнітів управління – 220 В;

Робочий тиск газу (азоту чи повітря) у дугогасильних установах – 10 кгс/см2;

Маса з приводом (без масла) – 5800 кг;

Маса масла – 730 кг;

Власний час включення вимикача – 0,13 с;

Власний час відключення – 0,035 с;

Повний час відключення – 0,065с;

Мінімальна безструмова пауза при автоматичному повторному включенні (АПВ), не більш – 0,3 с;

Механічна стійкість вимикача, припустиме тяжіння дротів та вітряне навантаження відповідають вимогам ГОСТ 15150-69, ГОСТ-15543-70 та призначений для експлуатації на відкритому повітрі у районах з помірним, холодним кліматом. При цьому максимально припустима швидкість вітру при відсутності ожеледиці приймається рівною 40 м/с, максимальна температура повітря на зовні + 40![]() .

.

Вимикач має наступні показники надійності та довговічності:

Ø середній термін служби до середнього ремонту – 10 років з моменту випуску вимикача заводом-виробником (якщо до цього часу не вичерпаний ресурс по механічній стійкості або нормована кількість операцій ресурсу по комутаційній функції);

Ø термін служби до капітального ремонту – 20 років з моменту випуску вимикача заводом-виробником;

Ø термін служби до списання – 28 років.

Будова вимикача

Кожен вимикач ВМТ-220Б складається з трьох рам з приводом, шести полу полюсів (відправляються з заводу-виробника заповнені маслом), трьох з’єднувальних шин, шести конденсаторів ДМК-190, комплекту деталей кріплення конденсаторів.

2.4.2 Короткий опис повітряного вимикача ВВШ-150БТехнічні дані

Номінальна напруга – 150 кВ;

Найбільша робоча напруга – 172 кВ;

Номінальний струм – 2000 А;

Номінальний струм відключення – 25 кА;

Номінальний відносний зміст аперіодичної складової, не більш – 0,35;

Номінальна напруга постійного струму електромагнітів управління – 220 В;

Номінальна напруга стиснутого повітря (надлишкового) – 20 кгс/см2;

Маса полюсу вимикача – 4300 кг;

Маса розподільної шафи – 150 кг;

Власний час включення вимикача (від моменту подання команди на ввімкнення до моменту з’єднання контактів) – 0,25 с;

Власний час відключення (від моменту подання команди на відключення до моменту розходження дугогасильних контактів) – 0,015 с;

Час горіння дуги, не більш – 0,02с;

Мінімальна безструмова пауза при автоматичному повторному включенні (АПВ), не більш – 0,3 с;

Механічна стійкість вимикача, припустиме тяжіння дротів та вітряне навантаження відповідають вимогам ГОСТ 687-70, при цьому максимально припустима швидкість вітру при відсутності ожеледиці приймається рівною 40 м/с.

Будова вимикача

Кожний вимикач складається з трьох полюсів та розподільної шафи, які пов’язані між собою повітропроводами.

Основа полюсів слугує резервуаром для стиснутого повітря, на якому змонтовані дутєві клапани, шафа управління, опорна ізоляція, гасильна камера та відмежувач. Камера та відмежувач пов’язані між собою струмопровідними трубчатими шинами.

На шинах полюсу встановлюється шунтуючий опір, кожен елемент кожного з’єднаний з елементами гасильної камери, а на шинах полюсу вимикачів на 150 кВ, окрім того, встановлюються конденсатори, елементи яких з’єднуються з елементами відмежувачів.

2.4.3 Короткий опис елегазового вимикача типу LTB170D1/BЕлегаз (шести фториста сірка) – володіє високими ізоляційними та дугогасними властивостями, що зумовлює його широке використання у комутаційних апаратах. Практичне застосування Елегаз отримав у кінці п’ятидесятих років спочатку у США, а потім у Європі та Японії.

Технічні дані

Рівень тиску елегазу у системі – 7 кг/см2;

Номінальна напруга – 170 кВ;

Номінальна частота – 50 Гц;

Номінальний струм – 3150 А;

Номінальний струм відключення – 40 кА;

Опір головного шляху струму – 46 мкОм;

Власний час ввімкнення, обмотка 1 та (П) не більш – 40 мс;

Час відключення, обмотка 1 – 19-25 мс;

Час відключення, обмотка П – 19-25 мс;

Час увімкнення відключення, не більш – 42 мс;

Час заводу пружини від ел.двигуна – 15 с;

Витік елегазу в рік, не більш – 1%.

Конструкція та принцип дії

Три полюси вимикача можна змонтувати на загальній опорній рамі чи на окремих опорних конструкціях.

У випадку трьохполюсного виконання полюси вимикача з’єднанні один з одним та з приводом за допомогою тяг.

Привід закріплено на конструкції основи.

Все допоміжне обладнання, яке необхідно для керування вимикачем, розміщено всередині кожуху проводу.

2.4.4 Вибір вимикачів за технічними характеристикамиВибір вимикачів за технічними характеристиками проводимо згідно схемам вибору, які описано у [16, стр.337-340; 17, стр.168-169].

Вимикачі обираємо за основними параметрами з урахуванням умов праці за родом установки, конструктивному виконанню та комутаційній здібності:

Ø за напругою установки ![]() ;

;

Ø за номінальним струмом ![]() ,

,

Номінальний струм вимкнення ![]() - найбільший струм, який вимикач може відключити при напрузі, рівній найбільшій робочій напрузі при заданих умовах відновлювальної напруги та заданому циклі операцій.

- найбільший струм, який вимикач може відключити при напрузі, рівній найбільшій робочій напрузі при заданих умовах відновлювальної напруги та заданому циклі операцій.

Ø за здібністю відключення ![]() ,

,

![]() - власний час відключення – інтервал часу до моменту зупинки з’єднання дугогасильних контактів.

- власний час відключення – інтервал часу до моменту зупинки з’єднання дугогасильних контактів.

Ø перевірка на електродинамічну стійкість ![]() ;

;

Струм трьохфазного короткого замкнення у початковий момент часу дорівнює 14360 А.

![]() кА;

кА;

![]() А;

А;

![]() А.

А.

До установки на підстанції «ДДЗ-330» пропонуються вимикачі ВВШ-150Б чи LTB170D1/B. Виконаємо перевірку вимикачів, що пропонуються.

1. за напругою установки (ВВШ-150Б – 150кВ; LTB170D1/B-170кВ):

150 кВ, 170 кВ ![]() 150 кВ

150 кВ

2. за номінальним струмом (ВВШ-150Б – 2000 А; LTB170D1/B-3150 А):

2000 А, 3150 А > 322,3 А

3. за здібністю відключення (ВВШ-150Б – 25 кА (1); LTB170D1/B-40 кА (2)):

![]() ;

;

![]() = 0,015+0,01 = 0,025 с.

= 0,015+0,01 = 0,025 с.

![]() = 0,02 + 0,01 = 0,03 с.

= 0,02 + 0,01 = 0,03 с.

![]() 8,16 кА;

8,16 кА;

![]() 5,28 кА;

5,28 кА;

![]()

25 кА > 8,16 кА та 40 кА > 5,28 кА

![]() - найменший час від початку короткого замкнення до моменту розходження дугогасильних контактів;

- найменший час від початку короткого замкнення до моменту розходження дугогасильних контактів;

![]() - мінімальний час дії релейного захисту;

- мінімальний час дії релейного захисту;

![]() - власний час відключення вимикача.

- власний час відключення вимикача.

4. перевірка на електродинамічну стійкість(ВВШ-150Б – 25 кА (1); LTB170D1/B-40 кА (2)) :

![]()

![]() = 2,55

= 2,55![]() 25 = 63,75 кА;

25 = 63,75 кА;

![]() =2,55

=2,55![]() 40 = 102 кА;

40 = 102 кА;

![]() ;

;

![]() ;

;

![]() кА;

кА;

63,75 кА, 102 кА > 36,55 кА.

![]() - струм електродинамічної стійкості;

- струм електродинамічної стійкості;

![]() - ударний струм короткого замкнення у ланцюзі вимикача. Цей струм вимикач витримує у ввімкненому положенні без пошкоджень, які шкодять подальшій роботі.

- ударний струм короткого замкнення у ланцюзі вимикача. Цей струм вимикач витримує у ввімкненому положенні без пошкоджень, які шкодять подальшій роботі.

За технічними характеристиками є можливим встановлення і повітряних і елегазових вимикачів, але технічні показники останніх є більш надійними.

2.4.5 Розрахунок витрат на ремонтно-експлуатаційне обслуговування повітряних та елегазових вимикачівРозрахунок витрат на ремонт повітряних вимикачів виконується згідно Галузевого нормативного документу 34.05.835-2003 „Норми часу-розцінки на ремонт і технічне обслуговування електричних мереж” : том 5 – капітальний ремонт обладнання електричних підстанцій напругою 35-750 кВ та том 6 – поточний ремонт і технічне обслуговування обладнання електричних підстанцій напругою 35-750 кВ, статистичний індекс інфляції, починаючи з 2004 року ( року прийняття норм ) становить 82%.

При виконанні робіт на застарілому обладнанні віком понад нормативний застосовуються наступні коригуючі коефіцієнти:

Ø від 1 до 5 років – 1,1;

Ø від 5 до 10 років – 1,2;

Ø від 11 до 15 років – 1,3;

Ø від 16 до 20 років – 1,4;

Ø понад 20 років – 1,5.

Капітальний ремонт кожного вимикача виконується 1 раз в 6 років, а поточний ремонт кожного року згідно періодичності, затвердженої головним інженером підприємства.

Капітальний ремонт кожного компресора виконується 1 раз в 2 роки, а поточний ремонт кожного місяця згідно періодичності, затвердженої головним інженером підприємства.

Витрати на ремонт повітряного вимикача ВВШ-150Б

В середньому вартість капітального ремонту одного вимикача ВВШ-150Б:

Нормативні трудовитрати – 433 год.

![]() = 5,24 (тис. грн.)

= 5,24 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 5,24

= 5,24 ![]() 1,82 = 9,54 (тис.грн.)

1,82 = 9,54 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() = 9,54

= 9,54 ![]() 1 / 6 = 1,59 (тис. грн.)

1 / 6 = 1,59 (тис. грн.)

В середньому вартість поточного ремонту одного вимикача ВВШ-150Б:

Нормативні трудовитрати – 59 год.

![]() = 0,77 (тис. грн.)

= 0,77 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,77

= 0,77 ![]() 1,82 = 1,4 (тис.грн.)

1,82 = 1,4 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() =1,4

=1,4 ![]() 1 = 1,4 (тис. грн.)

1 = 1,4 (тис. грн.)

Загальна вартість капітального та поточного ремонтів ВВШ-150Б на рік складає:

![]() = 1,59 + 1,4 = 2,99 (тис.грн.)

= 1,59 + 1,4 = 2,99 (тис.грн.)

Повітряні вимикачі працюють тільки в комплексі з компресором, тому разом з ремонтом вимикача слід враховувати і ремонт компресора.

В середньому вартість капремонту одного компресора ВШ-3/40:

Нормативні трудовитрати – 165 год.

![]() = 0,84 (тис. грн.)

= 0,84 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,84

= 0,84 ![]() 1,82 = 1,53 (тис.грн.)

1,82 = 1,53 (тис.грн.)

Затрати за 1 рік (1 ш)т: ![]() = 1,53

= 1,53 ![]() 1 / 2 = 0,77 (тис. грн.)

1 / 2 = 0,77 (тис. грн.)

В середньому вартість поточного ремонту одного компресора ВШ-3/40:

Нормативні трудовитрати – 21 год.

![]() = 0,15 (тис. грн.)

= 0,15 (тис. грн.)

з урахуванням індексу інфляції:

![]() = 0,15

= 0,15 ![]() 1,82 = 0,27 (тис.грн.)

1,82 = 0,27 (тис.грн.)

Затрати за 1 рік (1 шт): ![]() = 0,27

= 0,27 ![]() 1

1

Похожие работы

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... , а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для шахти "Добропільська". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи шахти "Добропільська", а саме модель максимізації прибутку дала результати, які говорять про те що впровадження інформаційної системи автоматизації є доцільним. Обидві ...

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

... ) Вимірник відстані до місця пошкодження кабелю (ЦР0200, Щ4120) Амперметри, вольтметри (аналогові, кутові) Тестер (ЭА 0300-3, ЭВ 0300-3) Аналіз техніко - економічних показників роботи підприємства. ВАТ Уманський завод "Мегомметр" здійснює облік готової продукції за фактичною собівартістю. Реалізація продукції (робіт, послуг) і її виручка враховується при формуванні фінансових результатів ...

0 комментариев