Навигация

Особенности решения задач в эконометрике

21222

знака

13

таблиц

4

изображения

Задание 1.

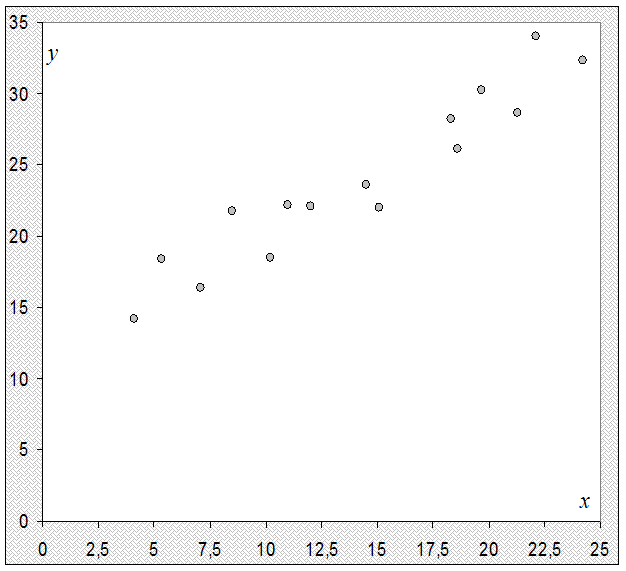

По 15 предприятиям, выпускающим один и тот же вид продукции известны значения двух признаков:

х - выпуск продукции, тыс. ед.;

у - затраты на производство, млн. руб.

| x | y |

| 5,3 | 18,4 |

| 15,1 | 22,0 |

| 24,2 | 32,3 |

| 7,1 | 16,4 |

| 11,0 | 22,2 |

| 8,5 | 21,7 |

| 14,5 | 23,6 |

| 10,2 | 18,5 |

| 18,6 | 26,1 |

| 19,7 | 30,2 |

| 21,3 | 28,6 |

| 22,1 | 34,0 |

| 4,1 | 14,2 |

| 12,0 | 22,1 |

| 18,3 | 28,2 |

Требуется:

4. Построить поле корреляции и сформулировать гипотезу о форме связи;

5. Построить модели:

2.1 Линейной парной регрессии;

2.2 Полулогарифмической парной регрессии;

2.3 Степенной парной регрессии; Для этого:

1. Рассчитать параметры уравнений;

2. Оценить тесноту связи с помощью коэффициента (индекса) корреляции;

3. Оценить качество модели с помощью коэффициента (индекса) детерминации и средней ошибки аппроксимации;

4. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом;

5. С помощью F-критерия Фишера оценить статистическую надежность результатов регрессионного моделирования;

3. По значениям характеристик, рассчитанных в пунктах 2-5 выбрать лучшее уравнение регрессии;

4. Используя метод Гольфрельда-Квандта проверить остатки на гетероскедастичность;

5. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 5% от его среднего уровня. Для уровня значимости ![]() =0,05 определить доверительный интервал прогноза.

=0,05 определить доверительный интервал прогноза.

Решение.

1. Строим поле корреляции.

Анализируя расположение точек поля корреляции, предполагаем, что связь между признаками х и у может быть линейной, т.е. у=а+bх, или нелинейной вида: у=а+blnх, у = ахb.

Основываясь на теории изучаемой взаимосвязи, предполагаем получить зависимость у от х вида у=а+bх, т. к. затраты на производство y можно условно разделить на два вида: постоянные, не зависящие от объема производства - a, такие как арендная плата, содержание администрации и т.д.; и переменные, изменяющиеся пропорционально выпуску продукции bх, такие как расход материала, электроэнергии и т.д.

2.1 Модель линейной парной регрессии

2.1.1 Рассчитаем параметры a и b линейной регрессии у=а+bх.

Строим расчетную таблицу 1.

Таблица 1

| № | x | y | yx | x2 | y2 |

|

| Аi |

| 1 | 5,3 | 18,4 | 97,52 | 28,09 | 338,56 | 16,21 | 2,19 | 11,92 |

| 2 | 15,1 | 22,0 | 332,20 | 228,01 | 484,00 | 24,74 | -2,74 | 12,46 |

| 3 | 24,2 | 32,3 | 781,66 | 585,64 | 1043,29 | 32,67 | -0,37 | 1,14 |

| 4 | 7,1 | 16,4 | 116,44 | 50,41 | 268,96 | 17,77 | -1,37 | 8,38 |

| 5 | 11,0 | 22,2 | 244,20 | 121,00 | 492,84 | 21,17 | 1,03 | 4,63 |

| 6 | 8,5 | 21,7 | 184,45 | 72,25 | 470,89 | 18,99 | 2,71 | 12,47 |

| 7 | 14,5 | 23,6 | 342,20 | 210,25 | 556,96 | 24,22 | -0,62 | 2,62 |

| 8 | 10,2 | 18,5 | 188,70 | 104,04 | 342,25 | 20,47 | -1,97 | 10,67 |

| 9 | 18,6 | 26,1 | 485,46 | 345,96 | 681,21 | 27,79 | -1,69 | 6,48 |

| 10 | 19,7 | 30,2 | 594,94 | 388,09 | 912,04 | 28,75 | 1,45 | 4,81 |

| 11 | 21,3 | 28,6 | 609,18 | 453,69 | 817,96 | 30,14 | -1,54 | 5,39 |

| 12 | 22,1 | 34,0 | 751,40 | 488,41 | 1156,00 | 30,84 | 3,16 | 9,30 |

| 13 | 4,1 | 14,2 | 58,22 | 16,81 | 201,64 | 15,16 | -0,96 | 6,77 |

| 14 | 12,0 | 22,1 | 265,20 | 144,00 | 488,41 | 22,04 | 0,06 | 0,26 |

| 15 | 18,3 | 28,2 | 516,06 | 334,89 | 795,24 | 27,53 | 0,67 | 2,38 |

| Σ | 212,0 | 358,5 | 5567,83 | 3571,54 | 9050,25 | 358,50 | 0,00 | 99,69 |

| среднее | 14,133 | 23,900 | 371,189 | 238,103 | 603,350 | 23,90 | 0,00 | 6,65 |

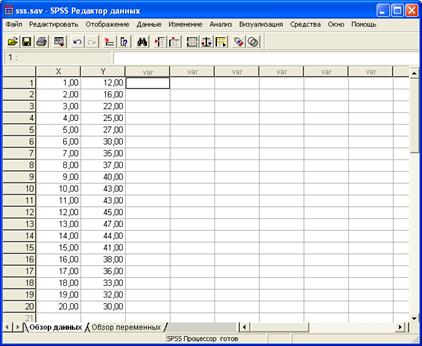

Параметры a и b уравнения

Yx = a + bx

определяются методом наименьших квадратов:

Разделив на n и решая методом Крамера, получаем формулу для определения b:

![]()

Уравнение регрессии:

![]() =11,591+0,871x

=11,591+0,871x

С увеличением выпуска продукции на 1 тыс. руб. затраты на производство увеличиваются на 0,871 млн. руб. в среднем, постоянные затраты равны 11,591 млн. руб.

Похожие работы

... а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна. 3. Пример проведения прогнозирования прибыли с использованием пакета SPSS Постановка задачи: Необходимо построить модель, дающую возможность предсказывать размер прибыли некоторой торговой фирмы, если известны данные о ежемесячной прибыли за последние ...

... , и , то можно предположить о правильном распределении объектов и уже существующих двух классах и верно выполненной классификации объектов подмножества М0. 3.2 Пример решения задачи дискриминантным анализом в системе STATISTICA Исходя из данных по 10 странам (рис. 3.1), которые были выбраны и отнесены к соответствующим группам экспертным методом (по уровню медицинского обслуживания), ...

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001. 5. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980. 6. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000. 7. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 543 с. ...

0 комментариев