Навигация

Мультипликативная модель Хольта-Уинтерса

10441

знак

4

таблицы

18

изображений

Задания к контрольной работе.

Задание 1.

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

Требуется:

1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания α1 =0,3; α2=0,6; α3=0,3.

2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

3) Оценить адекватность построенной модели на основе исследования:

- случайности остаточной компоненты по критерию пиков;

- независимости уровней ряда остатков по d-критерию (критические значения d1, = l,10 и d2=1,37) и по первому коэффициенту автокорреляции при критическом значении r1 =0,32;

- нормальности распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год.

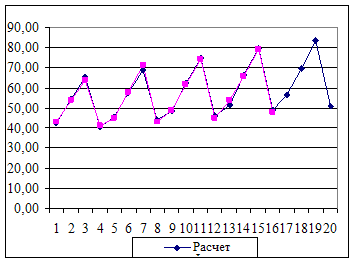

5) Отразить на графике фактические, расчетные и прогнозные данные.

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Вариант 9 | 41 | 52 | 62 | 40 | 44 | 56 | 68 | 41 | 47 | 60 | 71 | 44 | 52 | 64 | 77 | 47 |

Решение:

1. Построение адаптивной мультипликативной модели Хольта-Уинтерса:

Исходные данные:

Таблица 1.

| t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| Y(t) | 41 | 52 | 62 | 40 | 44 | 56 | 68 | 41 | 47 | 60 | 71 | 44 | 52 | 64 | 77 | 47 |

Для оценки начальных значений а(0) и b(0) применим линейную модель к первым 8 значениям Y(t) из таблицы 1. Линейная модель имеет вид:

Yp(t) = a(0) + b(0) * t

Определим коэффициенты линейного уравнения а(0) и b(0) по формулам:

![]()

Произведем расчеты в Excel (рис.1):

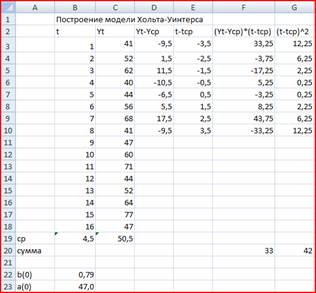

Рис .1 расчеты в Excel

Уравнение с учетом полученных коэффициентов имеет вид:

Yp(t) = 47 + 0,79*t

Из этого уравнения находим расчетные значения Yp(t) и сопоставляем их с фактическими значениями (рис. 2):

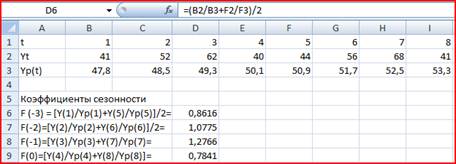

Рис. 2

Такое сопоставление позволяет оценить приближенные значения коэффициентов сезонности кварталов F(-3), F(-2), F(-1) и F(0) Эти значения необходимы для расчета коэффициентов сезонности первого года F(1), F(2), F(3), F(4) и других параметров модели Хольта –Уинтерса.

Рис. 3

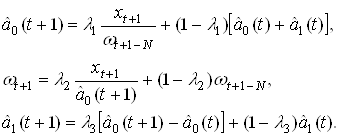

Оценив значения а(0) и b(0), а также F(-3), F(-2), F(-1), F(0) перейдем к построению адаптивной модели Хольта Уинтерса.

Рассчитаем значения Yp(t), a(t), b(t), F(T) для t=1 значения параметров сглаживания α1=0,3, α2=0,6, α3=0,3.

Рис. 4

2. Проверка точности построенной модели.

Условие точности выполнено, если относительная погрешность в среднем не превышает 5%.

![]()

1,26%<5%, следовательно, условие точности выполнено.

3. Оценка адекватности построенной модели.

3.1 Проверка случайности уровней.

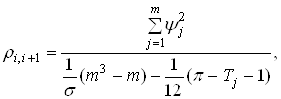

Гипотеза подтверждается если P > q, где ![]()

Функция int означает, что от полученного значения берется только целая часть.

Из таблицы P = 10, 6<10, т.е. можно заключить, что гипотеза выполнена.

3.2 проверка независимости уровней ряда остатков (отсутствия автокорреляции). Проверка проводится двумя методами:

а) по d-критерию Дарбина – Уотсона: табличные значения d1 = 1,08, d2 = 1,36

В данном случае имеет место отрицательная автокорреляция. В таком случае величину d уточняем, вычитая полученное значение из 4.

d’ = 4 – d = 4-2,53 = 1,48

Уточненное значение d сравниваем с табличными значениями d1 и d2, в данном случае d1=1,1 и d2=1,37.

Так как d2<1,48<2, то уровни ряда остатков являются независимыми.

б) по первому коэффициенту автокорреляции

Для нашей задачи критический уровень rтаб = 0,32 - значит уровни независимы.

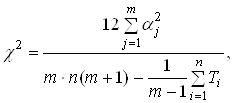

3.3 Проверка соответствия ряда остатков нормальному распределению по R/S-критерию с критическими значениями от 3 до 4,21.

![]() , где

, где  , S = 0,93

, S = 0,93

![]()

Рис. 5

Полученное значение не попало в заданный интервал.

Похожие работы

... -2,134 3,848 2,78 0,667 0,538 0,03 0,164 1,263 279,34 -13,221 5,42 Получили что средняя ошибка аппроксимации равна 5,42 - меньше 15%, то есть точность модели удовлетворительная Se= 2,905 Критерий Поворотных точек p=11 критическое по формуле 6 Поскольку число поворотных точек больше критического то критерий поворотных точек выполняется 3) критерий Дарбина – ...

о, что для расчета а(1) и b(1) необходимо оценить значения этих коэффициентов для предыдущего период времени (т.е. для t=1-1=0). Значения а(0) и b(0) имеют смысл этих же коэффициентов для четвертого квартала года, предшествующего первому году, для которого имеются данные в табл. 1. Для оценки начальных значений а(0) и b(0) применим линейную модель к первым 8 значениям Y(t) из табл. 1. Линейная ...

... 2. Сопоставление фактических и расчетных значений по линейной модели t Y (t) Yp (t) 1 43 49,42 2 54 50,26 3 64 51,11 4 41 51,95 5 45 52,80 6 58 53,64 7 71 54,49 8 43 55,33 Коэффициент сезонности есть отношение фактического значения экономического показателя к значению, рассчитанному по линейной модели. Поэтому в качестве оценки коэффициента сезонности I ...

... МП к некритическому экстраполированию результата считается его слабостью. Сети РБФ более чувствительны к «проклятию размерности» и испытывают значительные трудности, когда число входов велико. 5. МОДЕЛИРОВАНИЕ НЕЙРОННЫХ СЕТЕЙ ДЛЯ ПРОГНОЗИРОВАНИЯ СТОИМОСТИ НЕДВИЖИМОСТИ 5.1 Особенности нейросетевого прогнозирования в задаче оценки стоимости недвижимости Использование нейронных сетей можно ...

0 комментариев